Po zaledwie kilku miesiącach oszczędzania w Pracowniczych Planach Kapitałowych (PPK) uczestnicy programu zostali wystawieni na poważną próbę. Pandemia koronawirusa kładzie się cieniem na globalne rynki. Inwestorzy obawiają się o jej wpływ na sytuację gospodarczą oraz działalność przedsiębiorstw. Ucierpiały przede wszystkim rynki akcji, choć zawirowania objęły również rynek obligacji. Nationale-Nederlanden PTE uspokaja jednak, że warto zachować spokój i zimną krew oraz kontynuować regularne oszczędzanie w programie. W długoterminowym horyzoncie inwestycyjnym można liczyć bowiem na konkretne zyski.

– Załamanie na rynkach wywołuje strach. Choć to naturalny odruch, nie warto wycofywać kapitału z PPK. Giełdowe spadki nadgryzają oszczędności zgromadzone dotychczas w PPK – to niezaprzeczalny fakt*. Pamiętajmy jednak, że większość uczestników pierwsze wpłaty do PPK odprowadziła dopiero w grudniu i styczniu 2020 r. – to oznacza, że na rachunkach uczestnicy zgromadzili średnio kilkaset złotych. Nominalnie zatem straty nie są duże. Co więcej, w PPK w perspektywie mamy inwestowanie przez kilka, kilkanaście lub kilkadziesiąt lat – to wystarczająco dużo czasu, aby odrobić spadki, i to z nawiązką – mówi Katarzyna Czupa, analityk ds. programów emerytalnych Nationale-Nederlanden PTE.

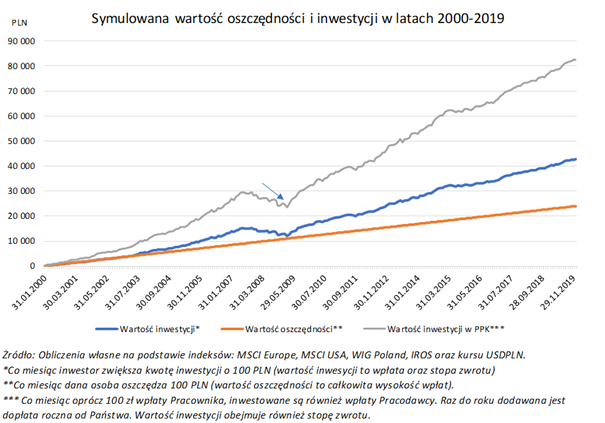

Regularne, małe kwoty

W czasie giełdowych spadków nie należy wstrzymywać wpłat do PPK, a wręcz przeciwnie. Jedna z podstawowych zasad inwestowania brzmi „kupuj tanio, sprzedawaj drogo”. Spekulacja to jednak trudne zadanie i wymaga odpowiedniej wiedzy, przez co samodzielne decyzje w tym zakresie mogą nie przynieść oczekiwanych efektów. Wskazane jest regularne odkładanie niewielkiej kwoty i przeznaczanie jej na inwestycje. W ten sposób ogranicza się wpływ rynkowych wahań na wartość naszego kapitału i nie wpłaca się znaczącej kwoty za jednym razem. To ochrona przed sytuacją, gdy całość oszczędności przeznacza się na instrumenty rynku kapitałowego w nieodpowiednim momencie. W PPK wpłaty odprowadzane i inwestowane są co miesiąc – zarówno, gdy rynki spadają, jak i kiedy rosną. Historyczne wyniki indeksów giełdowych pokazują, że takie działanie się opłaca. Płaci się bowiem „średnią” cenę danego papieru.

Wbrew intuicji warto inwestować także w czasie bessy. Ceny akcji spadają, co daje możliwość zakupu ich znacznie taniej. W PPK wpłaty są inwestowane regularnie, a więc jeśli załamanie potrwa dłużej, wartość inwestycji może chwilowo maleć. Jednak im taniej kupiony papier, tym większy zysk z późniejszego giełdowego odbicia.

Potencjalny zysk

Takie podejście ma swoje odzwierciedlenie w liczbach. Stosując się do powyższych zasad, osoba, która przez ostatnie 20 lat inwestowała co miesiąc 100 zł, zarobiła +77,7% (stan na 31.12.2019 r.). Gdyby w ciągu 20 lat dana osoba wyłącznie odkładała 100 zł miesięcznie (np. na nieoprocentowanym rachunku bankowym), uzbierałaby 24 tys. zł. Jeśli 100 zł miesięcznie byłoby inwestowane w sposób analogiczny do PPK, to kwota wyniosłaby ponad 42,6 tys. zł.

Analizę tę można pogłębić o podstawowe założenia PPK. Oprócz wpłat pracownika, na wartość inwestycji składają się również wpłaty pracodawcy i dopłaty państwowe. Jeśli zarobki wynoszą 5 tys. zł brutto, to na PPK co miesiąc znajdzie się 100 zł w ramach wpłaty pracownika, 75 zł w ramach wpłaty pracodawcy i w przeliczeniu na miesiąc 20 zł wpłaty państwowej (dopłata roczna to 240 zł, a wpłatę powitalną 250 zł pominięto).

Same dopłaty od pracodawcy i państwa to zysk dla uczestnika PPK. Po 20 latach wartość wpłat pracownika w PPK to 24 tys. zł. Dopłaty to prawie 22,6 tys. zł – dzięki nim wartość inwestycji uczestnika PPK rośnie o +94%. Odnosząc te wartości do sytuacji rynkowej, dotychczasowe giełdowe spadki póki co jedynie nadgryzły dodatkowe dopłaty w ramach PPK.

Po drugie, im więcej regularnie się odkłada, tym więcej środków jest inwestowane, a co za tym idzie, jest coraz większa baza do potencjalnych zysków (nominalnie zarabia się więcej). Jeśli comiesięczna inwestycja wyniesie nie 100 zł, a 175 zł, a raz do roku dołożone zostanie do tego 240 zł dopłaty państwowej, to końcowa wartość kapitału (przy tych samych założeniach) wyniesie ok. 82,6 tys. zł. Zysk wyniesie zatem 22,6 tys. z dodatkowych wpłat państwa i pracodawcy, a 36,1 tys. zł to zysk z inwestycji. W odniesieniu do łącznej wartości wpłat pracownika na PPK, zysk (dopłaty oraz stopa zwrotu) wynosi +244,2%.

W inwestowaniu warto zachować spokój

Obecną nerwowość na rynkach możemy porównać do sytuacji z powyższej symulacji. Spadki na giełdzie chwilowo uszczuplają wartość kapitału. Na wykresie, w ciągu 20 lat, widoczne jest jedno znaczące załamanie. Wartość kapitału spadła wtedy o -18,8%. Jednak patrząc na wykres, widać, że w niedługim czasie straty te udało się odrobić, i to z nawiązką.

– Trudno jest na ten moment oszacować koszty gospodarcze pandemii koronawirusa. Jednak jak pokazuje historia, warto przeczekać spadki i zachowując zimną krew, regularnie dalej inwestować. Uszczuplenie kapitału jest chwilowe, a systematycznie budując swoją poduszkę finansową, wyjdziemy na plus – mówi Katarzyna Czupa.

(AM, źródło: Nationale-Nederlanden)