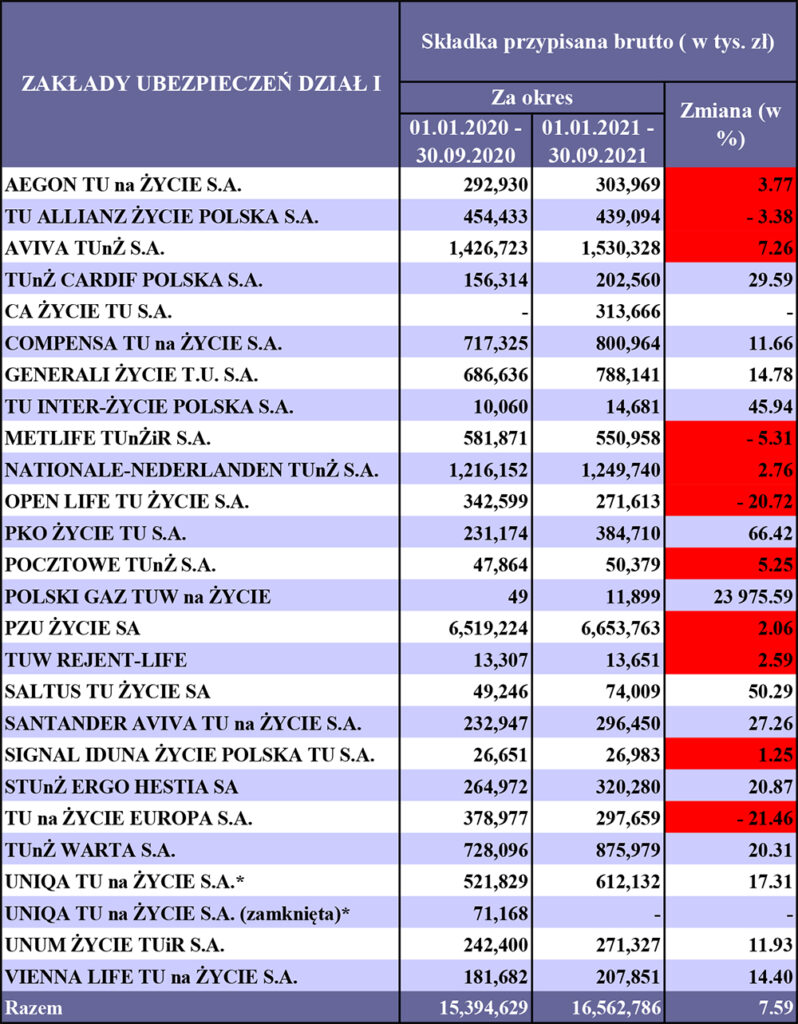

Dział I przyniósł po trzech kwartałach wzrost sprzedaży o 7,59%, a dział II zwiększył sprzedaż o 10,41%. Te liczby niewiele mówią o skuteczności zarządzania, szczególnie w dziale I, ale biorąc pod uwagę wartość zebranych składek, można zauważyć ponad dwukrotnie większą sprzedaż w majątku niż w życiówce.

Wielu menedżerów zarządzających w dziale I w ciągu roku publicznie wskazywało na znaczące zainteresowanie klientów ubezpieczeniami życiowymi, co sądząc po tych wynikach, mija się z prawdą. Czyżby kłamali? A może po prostu nie znają się na sprzedaży, a jednak nią zarządzają?

Pisząc ten artykuł pod koniec grudnia 2021, spodziewam się znaczących wzrostów w IV kw. Podobnie jak w roku poprzednim, te zakłady, które posiadają w swojej ofercie IKE i IKZE, będą wywierały presję na swoich agentów sieci wyłącznych, aby ci z kolei wpływali na klientów poprzez ich wpłaty na te instrumenty finansowe. W ten sposób wielu znaczących menedżerów zarządzających sieciami wyłącznymi odtrąbi sukces sprzedaży i zapewni sobie sowite premie i bonusy w kolejnym roku.

Ale czy to ma coś wspólnego z ideą ubezpieczeń, z ideą ochrony ubezpieczeniowej, z zabezpieczeniem swoich rodzin na sytuacje wypadków, chorób, śmierci? A może tak musi być, aby koło biznesowe toczyło się dalej?

Łączenie się towarzystw ubezpieczeniowych

Podsumowując wyniki, warto zwrócić uwagę na kilka TU, szczególnie w okresie łączenia się firm ubezpieczeniowych. Mniejszy Allianz, który od dłuższego czasu nie daje sobie rady w życiówce, przejmuje większą i rozwijającą się firmę Aviva. I należało się spodziewać, że szefem połączonych spółek zostanie ktoś z Aviva, ale nikt chyba się nie spodziewał, że prezes Adam Uszpolewicz zakończy pracę, a jego miejsce zajmie dr Jolanta Karny.

Decyzja słuszna, bo toAviva ma ponad trzykrotnie większą składkę niż zmniejszający swoją sprzedaż Allianz. Nowej pani prezes życzę sukcesów w trudnym połączeniu spółek, ale obserwując jej potencjał, wnioskuję, że nie powinna mieć z tym problemów.

Kolejnymi przygotowaniami do połączenia zajmują się Nationale-Nederlanden i Metlife. Obie spółki słabo sobie radzą po trzech kwartałach tego roku. Metlife ma spadki sprzedaży w stosunku do 2020 r., a NN ma znacznie mniejszy wzrost niż średnia rynkowa. Jedynie jest szansa na „pompowanie” wyników poprzez IKE i IKZE w IV kw., a w wynikach to zobaczymy pod koniec marca. I tu, podobnie jak w poprzednim przypadku, główna rola podczas łączenia spółek prawdopodobnie przypadnie NN. Wskazuje na to wielkość sprzedaży, którą ma NN – ponad dwa i pół razy większą niż Metlife, choć dopóki nic nie jest ogłoszone, nic również nie jest pewne.

Patrząc na aktualne wyniki, bardziej należy wyróżnić historycznie niż aktualnie zarządzających menedżerów. Z niecierpliwością czekamy na ostateczne decyzje. Czy one nas zaskoczą, zobaczymy wkrótce, a ich słuszność poznamy po wynikach.

U kogo widać wzrosty sprzedaży

Warta i Hestia, dwie czołowe grupy kapitałowe, osiągnęły podobne wzrosty sprzedaży i należy im za to pogratulować. Szczególnie Hestia osiąga znaczące wyniki wzrostu w sprzedaży w życiówce, czego dawno nie byliśmy świadkami.

Warto odnotować wzrosty sprzedaży Generali, które swoimi wynikami zbliża się do Compensy. Wzrost ponad 100 mln sprzedaży po trzech kwartałach jest niewiele mniejszy od PZU, które wzrosło o ponad 130 mln składki. Porównywanie Generali do PZU w zebranej składce jest na pewno dużym komplementem dla zarządzających sprzedażą w Generali. Czy uda się wyprzedzić Compensę? To byłby dobry cel dla menedżerów Generali. To, czego nie udało się w poprzednim roku, może się stać po zakończeniu IV kw. 2021 r. Nowy prezes z Generali na pewno zechce pokazać pozytywne zmiany.

Ciekawie zapowiada się wynik UNIQA. Firma jest w procesie łączenia spółek z dawną AXA, a prezes Marcin Nedwidek, przychodząc z AXA, skutecznie łączy spółki. Gdy obserwujemy wyniki nowej UNIQA, już widzimy wzrosty sprzedaży i z niecierpliwością należy wyglądać wyników po IV kw. 2021 r.

Zaskoczenie w majątku

Rynek ubezpieczeń majątkowych pozytywnie zaskoczył wysokością zwyżek sprzedaży. Pojawiało się wiele komentarzy dotyczących wzrostu sprzedaży ubezpieczeń życiowych, natomiast wzrosty w majątku znacznie przebiły życiówkę. Na pewno ubezpieczenia obowiązkowe są tu podstawą, ale poziom zwyżek jest w dużej części zasługą samych sił sprzedaży.

Hestia i Warta odnotowałypodobne wzrosty. Zarówno w życiówce, jak i w majątku liderzy rynkowi osiągają wzrosty powyżej średniej rynkowej, choć w majątku Hestia wypada lepiej. To dobrze świadczy o tych firmach, zwłaszcza po przeprowadzce Warty do nowej siedziby. Oby to było zdecydowanym impulsem do rozwoju Warty, czego należy jej życzyć.

Kto sobie radzi lepiej, kto gorzej

Bardzo dobrze radzą sobie UNIQA i Generali po zakupie AXA i Concordii. Bardzo trudny proces łączenia spółek zwykle pociąga za sobą zmniejszenie sprzedaży, co historycznie było widać po połączniu Warty i HDI. W przypadku UNIQA i Generali nie widać tych niekorzystnych procesów i oby końcówka roku to potwierdziła, czego należy życzyć tym firmom.

Warto odnotować wzrosty składek stosunkowo nowych towarzystw ubezpieczeniowych. Zarówno PKO TU, jak i TUW PZUW po trzech kwartałach przekroczyły 500 mln zebranej składki. To bardzo dobry wynik i oby nie było to jednorazowe działanie, lecz proces zaplanowanego rozwoju.

PZU chwali się tym, czym może, a wyniki po trzech kwartałach nie są imponujące. Nawet wartościowo Hestia osiągnęła większą sprzedaż, a Warta zbliżyła się do wartościowego wzrostu sprzedaży PZU.

Wypłacane akcjonariuszom dywidendy na pewno cieszą udziałowców, ale spadek udziału rynku o -1,42% nie jest powodem do zadowolenia aktualnych i przyszłych inwestorów. Ale tak się dzieje, kiedy polityka wygrywa z kompetencjami, co widać nie tylko w PZU, lecz również w LINK4. Wynik w LINK4, choć jest lepszy niż w 2020 r., to jednak znacząco mniejszy niż średnia rynkowa. Ciekawe, jakim wynikiem spółka zakończy rok.

Warto również zauważyć ciekawą proporcję sprzedaży Aviva i Allianz. Tak jak w dziale I, tak samo w dziale II znacznie lepiej radziła sobie Aviva, osiągając wartościowy wzrost sprzedaży, dwukrotnie większy od Allianz. To kolejna niespodzianka na rynku, biorąc pod uwagę, że jeszcze w 2018 r. Allianz zebrał blisko 2,1 mld zł.

Z jakimi wynikami zakończy się rok 2021, przekonamy się w marcu 2022, po publikacji KNF.

Jaki jest związek pandemii ze wzrostem sprzedaży w majątku?

Po przeanalizowaniu wyników po trzech kwartałach nie widzę jakichś specjalnych zagrożeń dla rynku. Zmiany właścicielskie prawdopodobnie zostały zakończone. Rynek jest bardziej stabilny w ubezpieczeniach majątkowych niż życiowych. Znacznie większy wzrost sprzedaży w dziale II niż w dziale I jest tego dowodem.

Logicznie wydawać by się mogło, że w czasie pandemii powinno być odwrotnie. Jednak nie, w III kw. ubezpieczenia majątkowe wygrywają z życiowymi. To ciekawe zjawisko, szczególnie w czasie pandemii.

Nasuwa się pytanie, co dla nas jest ważniejsze – majątek czy życie, a może to nieudolność w zarządzaniu strukturami sprzedaży w ubezpieczeniach życiowych? Jakie kompetencje są decydujące w rozwoju tych struktur, jakie powinny być ścieżki rozwoju menedżerów w ubezpieczeniach majątkowych i życiowych?

Firma, która nie będzie się bała dokonać zmian i zerwie z pseudohaerowym podejściem osób, które w życiu niczego nie sprzedały ani nie utrzymywały się z systemów prowizyjnych, zdobędzie rynek szybciej niż pozostali.

W kolejnych kwartałach będziemy obserwować, kto prowadzi politykę rozwoju. Na pewno jest to czas dla mądrych menedżerów oderwanych od polityki, tabelek excelowych, ale mających realny wpływ na ludzi.

Na pewno zmiany kadrowe będą zachodziły, ale nasuwa się kolejne pytanie – czy to jedyna możliwość ewolucji? Tworzenie nowych produktów, modyfikacja istniejących, odpowiednie szkolenie sił sprzedaży, traktowanie sprzedawców jak partnerów, a nie akwizytorów, budowanie prostych i jasnych systemów wynagrodzeniowych to tylko kilka zmian, które powinny zaistnieć, aby rozwijać rynek.

Włodzimierz Mazur

niezależny konsultant, wykładowca, przedsiębiorca

www.wlodzimierzmazur.pl

obowiązkowy")