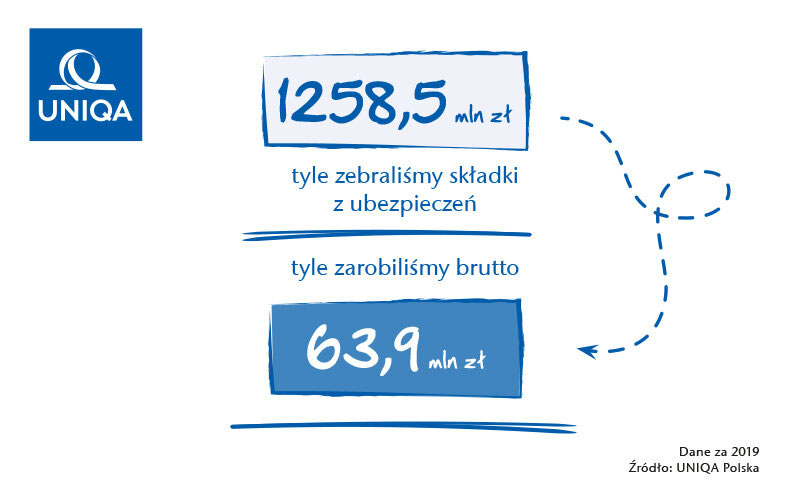

W ubiegłym roku spółki ubezpieczeniowe UNIQA w Polsce wypracowały 63,9 mln zł zysku brutto w 2019 r. Był to najwyższy wynik w ich historii. Oprócz tego grupa zebrała 1,26 mld zł składek brutto i wypłaciła 201 tys. osobom 894,3 mln zł odszkodowań i świadczeń.

– Pozyskaliśmy w minionym roku ponad 300 tys. nowych klientów. I mieliśmy ich w sumie 1,67 mln. Przy czym najwięcej klientów mamy w segmencie UNIQA dla Ciebie, 768 tys. – mówi Adam Łoziak, wiceprezes ds. klienta UNIQA Polska. – Miniony rok był rokiem wdrażania naszej strategii, która stawia klienta w centrum. Dla nas oznacza to, że wszystko, co dziś robimy, musi stanowić wartość dla klienta. Każde działanie, rozwiązanie ma oferować konsumentowi wartość dodaną. Z tego powodu zmieniliśmy strukturę organizacyjną. Jako jedyna firma na rynku ubezpieczeniowym mamy członków zarządu odpowiedzialnych za pełen proces pozyskania klienta oraz kompleksowo za obsługę posprzedażową klientów. Mnie cieszy dodatkowo, że udało się nam pozyskać do współpracy wielu nowych specjalistów z rynku – dodaje.

Przypis składki w obu spółkach zmniejszył się o 5% r/r. UNIQA tłumaczy, że wpływ na to miała mniejsza sprzedaż ubezpieczeń komunikacyjnych wynikająca m.in. z wycofania się ze współpracy z przynoszącym straty kanałem dealerskim i leasingowym oraz zmianą struktury portfela flotowych klientów. Grupa wzrosła za to w segmencie UNIQA dla Mieszkalnictwa, którego przypis zwiększył się o 7%, do 267,8 mln zł. Sprzedaż wzrosła zarówno z ubezpieczeń dla spółdzielni i wspólnot mieszkaniowych, jak i z ubezpieczeń mieszkań kierowanych do ich mieszkańców.

– 2019 r. był kolejnym rokiem, w którym linia UNIQA dla Mieszkalnictwa zrealizowała założone cele sprzedażowe. Przede wszystkim sukcesywnie docieraliśmy do nowych wspólnot mieszkaniowych i ubezpieczyliśmy ponad 5 tys. nowych klientów. Nie zapominamy również o klientach indywidualnych – chronimy już 33 tys. więcej mieszkań niż rok wcześniej. Wdrożyliśmy także nowy produkt – Bezpieczne Mieszkanie – mówi Rafał Kukier, dyrektor zarządzający pionem UNIQA dla Mieszkalnictwa.

Najwięcej składki wypracował z kolei segment UNIQA dla Biznesu – 520 mln zł (-4% r/r). O 8% wzrosła sprzedaż w ubezpieczeniach niekomunikacyjnych. Równolegle wzrost konkurencji cenowej oraz decyzja o koncentracji na rentownych klientach flotowych skutkowały spadkiem sprzedaży w ubezpieczeniach komunikacyjnych o 15%, przy jednoczesnej poprawie wyniku technicznego.

– Ponad 462 mln zł przypada na składkę zebraną z ubezpieczeń majątkowych i prawie 58 mln z grupowych ubezpieczeń życiowych. Jesteśmy zadowoleni z dynamiki osiągniętej w ubezpieczeniach majątkowych oraz wzrostu sprzedaży ubezpieczeń finansowych, zauważalnego zwłaszcza w ostatnim kwartale 2019 roku. Dzięki temu w gwarancjach osiągnęliśmy przypis na poziomie 54 mln zł. Plasuje nas to w czołówce polskich ubezpieczycieli. Szacujemy, że jesteśmy wśród 3 największych ubezpieczycieli oferujących gwarancje – podsumowuje Tomasz Szarek, dyrektor zarządzający UNIQA dla Biznesu.

W minionym roku w ramach UNIQA dla Biznesu wprowadzone zostały dwa nowe produkty – ubezpieczenie sprzętu elektronicznego klienta korporacyjnego oraz OC przewoźników.

Ostatni z segmentów – UNIQA dla Ciebie – wypracował 470 mln zł składki (-10% r/r). Spadek był przede wszystkim efektem 11% obniżki sprzedaży w ubezpieczeniach komunikacyjnych.

– Spadek w ubezpieczeniach komunikacyjnych wynikał z decyzji o zamknięciu nierentownego kanału sprzedaży tych ubezpieczeń za pośrednictwem dealerów i firm leasingowych. Cieszy nas z kolei wzrost o 8% sprzedaży ubezpieczenia domów i mieszkań Twój Dom Plus. Ważny jest dla nas również rozwój sprzedaży ubezpieczeń indywidualnych na życie. Stawiamy na proste i zrozumiałe dla klienta produkty ochronne oraz poprawę szybkości i łatwości zawierania ubezpieczeń – mówi Jerzy Visan, dyrektor zarządzający pionem UNIQA dla Ciebie.

Biznes majątkowy

W 2019 r. majątkowe UNIQA TU zebrało 1159,56 mln zł składek brutto, o ponad 41 mln zł mniej (3%) niż rok wcześniej (1200,68 mln zł). Spadek był efektem spadków sprzedaży w ubezpieczeniach komunikacyjnych (-13,1% r/r) oraz wzrostów lub utrzymania portfela w ubezpieczeniach majątkowych i osobowych (+6,2% r/r). Po raz kolejny ograniczeniu uległ udział ubezpieczeń komunikacyjnych w biznesie majątkowym UNIQA: z 49,8% w 2018 roku do 44,8% na koniec 2019 roku.

Szkodowość brutto za cztery kwartały 2019 r. (według międzynarodowych standardów sprawozdawczości, MSR) wyniosła 63,1% i była nieznacznie wyższa od zanotowanej w roku poprzednim (62,8%). Główne czynniki wpływające na poziom szkodowości to intensyfikacja konkurencji cenowej na rynku ubezpieczeń komunikacyjnych oraz inflacja kosztowa wpływająca na wysokość średniej szkody. Wynik techniczny wyniósł 35,69 mln zł i był o 3 mln zł niższy niż rok wcześniej, kiedy to osiągnął poziom 38,79 mln zł. Zysk finansowy netto według MSR sięgnął 48,31 mln zł, wobec 40,87 mln zł osiągniętych rok wcześniej (+18,1% r/r).

Biznes życiowy

Z kolei UNIQA TUnŻ zebrało 98,93 mln zł składek, wobec 117,49 mln zł w 2018 r.Spadek przypisu był efektem koncentracji na sprzedaży rentownych produktów ze składką regularną. (9,6%, do 21,2 mln zł). Największy wzrost sprzedaży odnotowano w segmencie indywidualnych ubezpieczeń na życie będących częścią segmentu UNIQA dla Ciebie. Spółka wypłaciła też 199,61 mln zł odszkodowań i świadczeń brutto (443,96 mln zł). Wynik techniczny wzrósł z 7,17 mln zł do 8,85 mln zł, natomiast zysk netto według MSSF wyniósł 3,97 mln zł (6,62 mln zł przed rokiem).

Wypłacalność II (Solvency II)

Obie spółki UNIQA w Polsce mogą pochwalić się wysokim współczynnikiem wypłacalności SCR na koniec czwartego kwartału 2019 roku. Dla UNIQA TU wynosił on 192,3% (187,9% na koniec września 2019 r.). Dla UNIQA TUnŻ ukształtował się na poziomie 323,3%, wobec 230,8% na koniec września 2019 r.

Oba współczynniki są powyżej ich docelowego poziomu zapisanego w strategii ryzyka – 150% dla spółki majątkowej i 175% dla biznesu życiowego.

Komentarz wideo Jakuba Machnika, wiceprezesa ds. finansów i ryzyka UNIQA Polska, na temat podsumowania 2019 r. oraz planów na 2020 r.

Artur Makowiecki

news@gu.home.pl