ERGO Hestia poinformowała, że w 2022 roku Nagroda Znaku i Hestii im. ks. Józefa Tischnera zostanie przyznana w dwóch kategoriach: za myślenie wyrażone w książce lub cyklu publikacji, które stanowiłby kontynuację Tischnerowskiego „myślenia według wartości”, oraz za działanie, czyli inicjatywy duszpasterskie lub społeczne, kierujące się wartościami głoszonymi przez patrona wyróżnienia.

Kategorie ulegają uproszczeniu, zaś wysokość przyznawanych nagród wzrasta. Każdy z laureatów otrzyma 50 tys. złotych. Jest to nowy etap rozwoju Nagrody Znaku i Hestii im. ks. Józefa Tischnera.

W skład kapituły wchodzą ks. Adam Boniecki (przewodniczący), Witold Dudziński, Jacek Karnowski, abp Grzegorz Ryś, Piotr Maria Śliwicki, Władysław Stróżewski, Łukasz Tischner, Karolina Wigura i Henryk Woźniakowski, a od tego roku dołączają do niej Wojciech Bonowicz i Paweł Dangel.

Tegorocznych laureatów Nagrody Znaku i Hestii imienia księdza Józefa Tischnera poznamy jesienią.

Podczas odbywającego się 14 lipca posiedzenia Komisja Nadzoru Finansowego jednogłośnie stwierdziła brak podstaw do zgłoszenia sprzeciwu wobec bezpośredniego nabycia przez PZU SA akcji TFI Energia, w liczbie zapewniającej przekroczenie 50% udziału w kapitale zakładowym towarzystwa oraz przekroczenie takiego samego odsetka ogólnej liczby głosów na walnym zgromadzeniu spółki. Termin nabycia akcji TFI Energia ustalono do 30 września 2022 r.

PZU nabędzie TFI Energia na mocy umowy podpisanej 17 marca 2020 r. z PGE Polską Grupą Energetyczną. TFI Energia to towarzystwo funduszy inwestycyjnych specjalizujące się w zarządzaniu programami PPE dla pracowników energetyki. Zarządzane przez nie aktywa po połowie stanowią środki klientów instytucjonalnych oraz środki zgromadzone w ramach Pracowniczych Programów Emerytalnych.

W wyniku transakcji aktywa znajdujące się pod zarządem spółek z Grupy PZU wzrosną o blisko miliard złotych. Nabycie towarzystwa stanowi kolejny krok w realizacji Strategii Grupy PZU na lata 2021–2024, zakładającej m.in. wzrost zarządzanych aktywów o prawie 82% – do 60 mld zł.

Wyniki największych pod względem przychodów 20 globalnych firm ubezpieczeniowych odrodziły się w 2021 r., kiedy restrykcje pandemiczne zostały rozluźnione, a globalna aktywność gospodarcza sięgnęła niemal poziomów sprzed pandemii.

Przeciętny roczny wzrost przychodów tych firm wyniósł 9,5%, natomiast współczynnik wzrostu składki przypisanej brutto wyniósł 8% – wynika z danych analizowanych przez Global Data.

Z czołowej dwudziestki 16 firm odnotowało w 2021 r. wzrost przychodów rok do roku. Najlepiej pod tym względem wypadły CNP Assurances, Prudential Financial, Assicurazioni Generali i Zurich Insurance.

– Składka zarobiona i skrajnie zwyżkujące globalne rynki akcji w 2021 r. pomogły firmom ubezpieczeniowym odnotować istotne zyski z inwestycji i osiągnąć wzrost przychodów inwestycyjnych – komentuje Parth Vala, analityk profili firm z Global Data.

CNP Assurances. Potężny wzrost przychodów tego francuskiego ubezpieczyciela wynoszący 30,8% można przypisać wzrostowi składki zarobionej o 14,5% oraz znacznemu wzrostowi wartości godziwej aktywów finansowych. Wartość kontraktów ubezpieczeniowych wzrosła o 18,9%, do 27,5 mld euro, do czego przyczynił się wzrost o 21,2% w ubezpieczeniach na życie.

Prudential Financial. Firma skorzystała na zysku z inwestycji w wysokości 4 mld dol. równoważącym stratę inwestycyjną 3,9 mld dol. poniesioną w roku poprzednim. Firma odnotowała również poprawę o 5,3% swojego przychodu z inwestycji netto.

Assicurazioni Generali. Całkowita składka zarobiona wzrosła o 14,5% dzięki wzrostowi składek z ubezpieczeń na życie. Dodatkowo firma odnotowała ogromny wzrost zysków inwestycyjnych w stosunku do roku poprzedniego, co umożliwiło wyższy o 22,3% wzrost przychodów.

Zurich Insurance. Wzrost przychodów o 19,2% można przypisać wzrostowi o 8,3% składki zarobionej, która osiągnęła 44,3 mld dol. Wzrost wspomogła również zwyżka o 58,2% przychodu z inwestycji netto, do którego przyczyniła się poprawa o 94,7% zysków z inwestycji na produktach unit-linked.

Straty przychodów doświadczyły najbardziej Japan Post Insurance oraz Legal & General. Spadek przychodów spowodowany był spadkiem składki zarobionej i wyniósł odpowiednio 11,6% oraz 9,9%. W przypadku Legal & General ok. 80% przychodów stanowią przychody z inwestycji, a te spadły w 2021 r. o 8,3% r/r.

– Globalna gospodarka siedzi jak na szpilkach wobec gwałtownie zmieniających się scenariuszy geopolitycznych i potencjalnego zagrożenia nowymi wariantami koronawirusa, a tymczasem nadchodzące miesiące przyniosą prawdopodobnie branży ubezpieczeniowej kolejne wyzwania – podsumowuje Parth Vala.

Liczba firm, których akcje A są notowane na krajowych giełdach w Chinach, a które zapowiedziały zakup ubezpieczeń odpowiedzialności kadry zarządzającej w I poł. 2022 r., wyniosła 257. Dla porównania w całym 2021 r. ubezpieczenie D&O zakupiło 248 chińskich firm, a w 2020 r. – 113.

Zdaniem osób z branży dowodzi to, że firmy giełdowe zwracają coraz więcej uwagi na ubezpieczenia D&O. Niemniej jednak, ogólnie rzecz biorąc, tempo zakupu tego typu ubezpieczeń jest wciąż powolne. Odsetek firm notowanych na giełdzie posiadających ochronę D&O nadal nie przekracza 15%, co wskazuje, że na rynku wciąż jest miejsce na wzrost. Na giełdzie w Szanghaju notowanych jest ponad 2000 firm, natomiast w Shenzen 1780.

Shen Dizhong, dyrektor wykonawczy Aon-COFCO Insurance Brokers powiedział gazecie „Securities Daily”, że 90% firm giełdowych, które mają ochronę D&O, odnowi swoje polisy. Jednak liczba firm, które zamierzają nabyć taką ochronę po raz pierwszy, okazała się niższa od spodziewanej. Jednym z głównych powodów jest bardziej skomplikowany profil ryzyka niektórych firm, a ubezpieczyciele nie są szczególnie chętni do ubezpieczania tych ryzyk, więc warunki są dość ostre.

Firmy giełdowe, które nabyły D&O w 2019 r., to głównie przedsiębiorstwa państwowe albo wiodące firmy z kilku branż. Od początku 2021 r. liczba firm z sektora prywatnego nabywających te ubezpieczenia rośnie. Obecnie składka za ochronę D&O dla firm giełdowych wynosi na ogół 0,7–2%, w zależności od profilu ryzyka firmy.

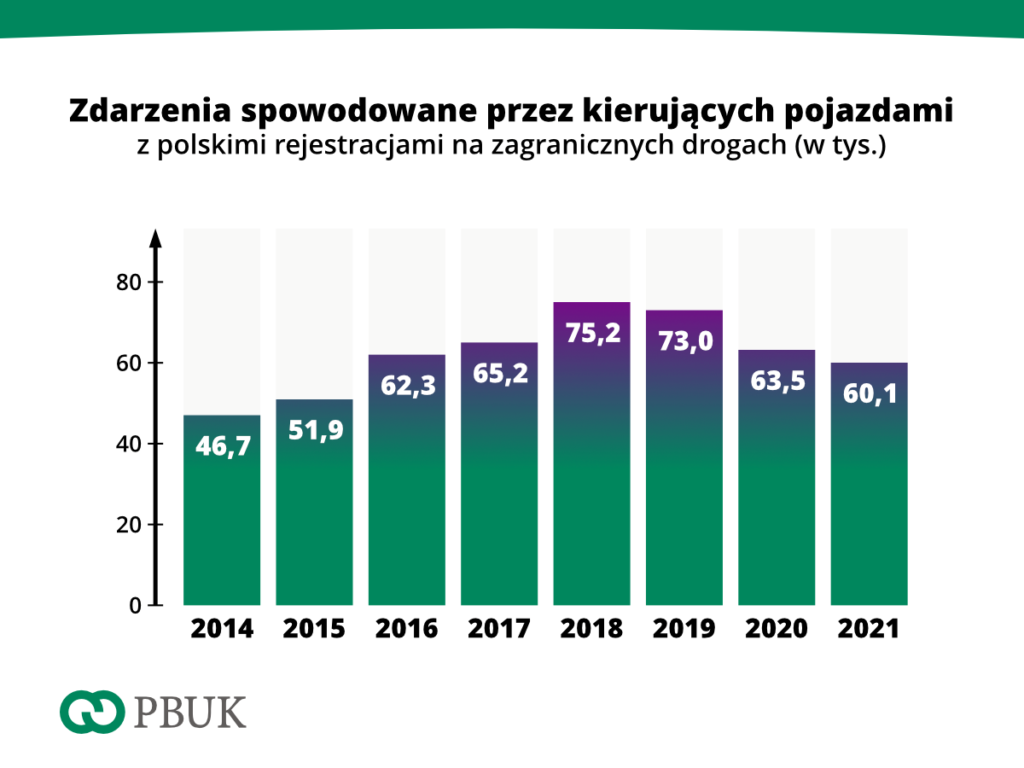

2021 był trzecim rokiem z rzędu, w którym spadła liczba kolizji na zagranicznych drogach spowodowanych przez kierujących pojazdami z polskimi tablicami rejestracyjnymi. W 2021 r. polscy zmotoryzowani spowodowali ich o 5,5% mniej niż rok wcześniej. Ponownie jednak wzrosła liczba szkód z winy nieubezpieczonych kierowców aut zarejestrowanych w Polsce – wynika z danych Polskiego Biura Ubezpieczycieli Komunikacyjnych.

Kierujący pojazdami z polskimi tablicami rejestracyjnymi powodują na zagranicznych drogach 165 zdarzeń dziennie. W całym 2021 r. byli sprawcami 60,1 tys. kolizji i wypadków. To o 5,5% mniej niż w 2020 r., kiedy wyrządzili ponad 63,5 tys. szkód. Od 2018 liczba zdarzeń szkodowych zmniejszyła się już o 20%.

– Rok 2021 był kolejnym okresem z rzędu, kiedy to liczba wypadków i kolizji z winy kierujących pojazdami z polskimi tablicami rejestracyjnymi poza granicami kraju spadła. To dobry znak, który mamy nadzieję przerodzi się w bardziej trwały trend. Od 2018 r. liczba szkód wyrządzonych przez naszych zmotoryzowanych spadła o 20%. Bez wątpienia największy wpływ na to zjawisko miało zmniejszenie ruchu naszych pojazdów poza granicami kraju, w związku z pandemią, obostrzeniami dotyczącymi podróżowania i zamknięciem granic – skomentował Mariusz Wichtowski, prezes zarządu Polskiego Biura Ubezpieczycieli Komunikacyjnych.

Zdarzenia spowodowane przez kierujących pojazdami z polskimi rejestracjami na zagranicznych drogach (w tys.)

– Obserwując dane gromadzone przez PBUK, można odnieść wrażenie, że malejąca liczba szkód z winy naszych zmotoryzowanych to efekt nieznacznej poprawy umiejętności i kultury prowadzenia pojazdów. Zmniejszyć się mogło także poczucie bezkarności na zagranicznych drogach, ponieważ kary za brak odpowiedzialności i brawurę do niedawna były poza Polską znacznie wyższe niż w naszym kraju. Jednak niedostosowywanie się do warunków na drogach nadal przekłada się to na dużą liczbę zdarzeń oraz wysokie obciążenie finansowe polskiego rynku ubezpieczeniowego z tytułu tego rodzaju szkód. W 2021 r. sięgnęło ono kwoty ponad 1,3 miliarda złotych – dodał Mariusz Wichtowski.

Najniebezpieczniej na niemieckich drogach

Najwięcej szkód polscy zmotoryzowani spowodowali w 2021 r. na terenie Niemiec – ponad 50% ogółu zdarzeń za granicą. We Francji było to 8,6%, we Włoszech – 8,3%, w Holandii – 5,8%, a w Wielkiej Brytanii – 4,7%. W tych pięciu państwach miało miejsce 78% wszystkich kolizji i wypadków, jakie nasi zmotoryzowani powodowali poza Polską.

Szkody spowodowane na zagranicznych drogach przez kierujących pojazdami z polskimi rejestracjami w 2021 r., w podziale na kraje miejsca zdarzenia

Coraz więcej nieubezpieczonych sprawców wypadków

Ponownie wzrosła natomiast liczba zdarzeń spowodowanych przez kierujących bez ważnego ubezpieczenia OC. W 2021 r. PBUK zarejestrowało 694 nowe zgłoszenia dotyczące tego rodzaju szkód (653 w poprzednim roku).

Szkody spowodowane na zagranicznych drogach przez kierującychnieubezpieczonymi pojazdami zarejestrowanymi w Polsce, pokryte przez PBUK

– Zdarzenia powodowane nieubezpieczonymi pojazdami z polskimi tablicami rejestracyjnymi na zagranicznych drogach to na ogół rezultat braku wyobraźni tych Polaków, którzy osiedlają się w innych krajach, ale nie przerejestrowują swoich aut. Zazwyczaj postępują tak umyślnie, mając błędne przekonanie o swojej bezkarności. Tak wynika z doświadczeń PBUK z ostatnich lat. Jednak owo poczucie bezkarności jest całkowicie zgubne. Trzeba bowiem pamiętać, że powodując wypadek, nie tylko poniesie się karę, przewidzianą przez lokalne prawo, niekiedy wielokrotnie wyższą niż w Polsce, ale także trzeba będzie z własnej kieszeni pokryć koszty naprawy wyrządzonych szkód. Często obejmują one zarówno naprawę pojazdów, które zostały uszkodzone w wyniku zdarzenia, jak też leczenie i rehabilitację osób, które w nim ucierpiały. W skrajnych przypadkach sprawcy finansują ustanowione przez sądy dożywotnie renty dla poszkodowanych – przestrzegł Mariusz Wichtowski.

W 2021 r. PBUK musiało wypłacić blisko 18,3 mln zł z tytułu szkód powstałych w wyniku zdarzeń spowodowanych przez polskich zmotoryzowanych prowadzących nieubezpieczone pojazdy. Rok wcześniej zobowiązania te wyniosły 15,3 mln zł. Po uregulowaniu zobowiązań wobec poszkodowanych Biuro każdorazowo występuje do sprawców o zwrot całości poniesionych kosztów.

Od lipca Elżbieta Frydrychowicz-Sztanga przejęła odpowiedzialność za życiową i majątkową sprzedaż multiagencyjną we wszystkich spółkach i markach ubezpieczeniowych Generali Polska. Dotychczas odpowiadała za sprzedaż multiagencyjną i brokerską w Generali Agro.

– To jeden z kluczowych obszarów w naszej firmie i największy kanał sprzedaży, dlatego bardzo się cieszę, że Ela przyjęła naszą propozycję i zgodziła się pokierować połączonymi sieciami sprzedaży multiagencyjnej. Jestem przekonany, że jej wieloletnie doświadczenie, poparte świetnymi wynikami, a w Generali Agro nawet rekordowymi, duża otwartość na ludzi i na nowe pomysły, pozwolą nam osiągnąć nasze ambitne cele. Gratuluję Eli i życzę jej powodzenia – powiedział Michał Świderski, członek zarządu Generali Polska, odpowiedzialny za sprzedaż.

– Bardzo dziękuję za zaufanie, jakim obdarzył mnie prezes Roger Hodgkiss i mój szef Michał Świderski. To dla mnie ogromny zaszczyt, ale także wielka odpowiedzialność. Podziękowania należą się również wszystkim, z którymi pracuję każdego dnia, którzy wspierają mnie w naszej wspólnej drodze do celu. Jestem pewna, że dzięki wspólnej pracy także z zespołami, z którymi będę teraz współpracować, staniemy się silniejsi, jeszcze bardziej skuteczni, co pozwoli nam efektywniej wspierać naszych agentów i brokerów w ich codziennej pracy. Chcemy być partnerem na całe życie dla naszych pośredników, ale także dla naszych wspólnych klientów – stwierdziła Elżbieta Frydrychowicz-Sztanga.

Elżbieta Frydrychowicz-Sztanga posiada wieloletnie doświadczenie w zarządzaniu. Z ubezpieczeniami związana jest od 1999 roku. W tym czasie odpowiadała za liczne projekty związane z optymalizacją sieci sprzedaży, zwiększeniem jej efektywności, tworzeniem systemów motywacyjnych czy zarządzaniem zmianą. Kilkukrotnie również odpowiadała za stworzenie i wdrożenie programów rozwojowych dla menedżerów na różnym szczeblu zarządzania. Ma doświadczenie w projektach związanych z fuzją firm, optymalizacją sieci sprzedaży, jak również w pracy z ofertą multibrandową. Od wielu lat zarówno tworzy, jak i wdraża wiele rozwiązań w ramach organizacji, w których pracuje, usprawniających procesy sprzedaży, jak również te, które pozwalają firmom osiągać ponadprzeciętne wyniki sprzedaży. Pracowała m.in. dla takich firm, jak Warta i Ergo Hestia. Jest także członkiem Rady Centrum Edukacji Menedżerskiej Uniwersytetu Ekonomicznego w Poznaniu.

Posiada wszechstronne wykształcenie m.in. w zakresie prawa, administracji, audytu i kontroli wewnętrznej, a także rolnictwa. Jest również absolwentką studiów Executive MBA. W 2020 rok otrzymała odznakę od Polskiej Izby Ubezpieczeń za pracę na rzecz samorządu branżowego oraz wkład w rozwój polskiego rynku ubezpieczeniowego.

Poczta Polska jest w trakcie budowania nowej marki – Provana Finanse. Jeśli wejdzie ona na rynek, to zajmie się m.in. usługami ubezpieczeniowymi – podał cashless.pl.

Serwis podaje, że zgodnie z danymi z Biuletynu Urzędu Patentowego działalność nowej marki będzie obejmować m.in. usługi ubezpieczeniowe, wycenę i obsługę roszczeń ubezpieczeniowych, pośrednictwo i doradztwo ubezpieczeniowe. Poczta Polska przekazała cashless.pl, że nowa marka ma posłużyć Poczcie Polskiej Dystrybucji do sprzedaży usług finansowych, jednak obecnie nie jest wprowadzana na rynek. Na podstawie tej informacji serwis wnioskuje, że to właśnie PPD ma w przyszłości wykorzystywać brand Provana Finanse.

Mówiąc o inflacji, najczęściej mamy na myśli rosnące ceny w sklepach, na stacjach benzynowych lub coraz wyższe rachunki za energię dla naszych domów i mieszkań. Rzadziej myślimy o wzroście cen usług, szczególnie tych, z których nie korzystamy na co dzień.

Tendencja wzrostu cen usług medycznych na świecie zauważalna była już od dłuższego czasu, okres pandemii znacząco ją jednak zdynamizował. Zauważalne są różnice tych wzrostów pomiędzy poszczególnymi regionami, rodzajem usług i zabiegów oraz pomiędzy poszczególnymi usługodawcami. Niezaprzeczalny jednak jest fakt, że jest to trend globalny, a z racji jego skali nie da się przejść obok niego obojętnie, nie podejmując przy tym próby zminimalizowania jego skutków.

Problem ten jest jednak dobrze udokumentowany, a na rynku są dostępni specjaliści, mierzący się z nim w codziennej pracy oraz oferujący wiele mechanizmów i rozwiązań mogących przeciwdziałać najpoważniejszym skutkom inflacji.

Turystyka odradza się po okresie pandemii. Kolejne kierunki turystyczne i kraje otwierają się ponownie dla podróżnych. Choć wciąż mierzymy się z pewnymi ograniczeniami, dodatkowymi procedurami, to planowanie podróży jest już niemal tak łatwe, jak było przed rokiem 2020.

Od strony podażowej branża turystyczna jest przygotowana na back to normal i zjawisko revenge travel. Choć wybuch wojny w Ukrainie przyhamował chwilowo popyt, to ten robi się z dnia na dzień coraz większy. O dostępność miejsc do wypoczynku raczej nie musimy się martwić. Tym, co może nieco ostudzić zapały turystów, są ceny. Niestety wciąż rosną.

Aktualnych danych z polskiego rynku dostarcza instytut Travel Data, który od wielu już lat sprawdza i porównuje różne czynniki mające wpływ na kondycję rodzimej turystyki zorganizowanej. Ostatnie dane z tego źródła wskazują na spore podwyżki cen na wielu popularnych kierunkach turystycznych.

W kontekście sprzedaży polis podróżnych jest to z jednej strony pozytywne – rosną składki pobierane z tytułu ubezpieczeń od kosztów rezygnacji, z drugiej strony wzrastają koszty z tytułu likwidacji szkód tego rodzaju. Pozytywne jest na pewno to, że nie maleje na razie gotowość do zakupu takich polis, choć jest ryzyko, że przy rosnących kosztach wyjazdów podróżni zaczną szukać gdzieś oszczędności. Oby nie robili tego, rezygnując z ochrony ubezpieczeniowej swojego zdrowia czy pieniędzy.

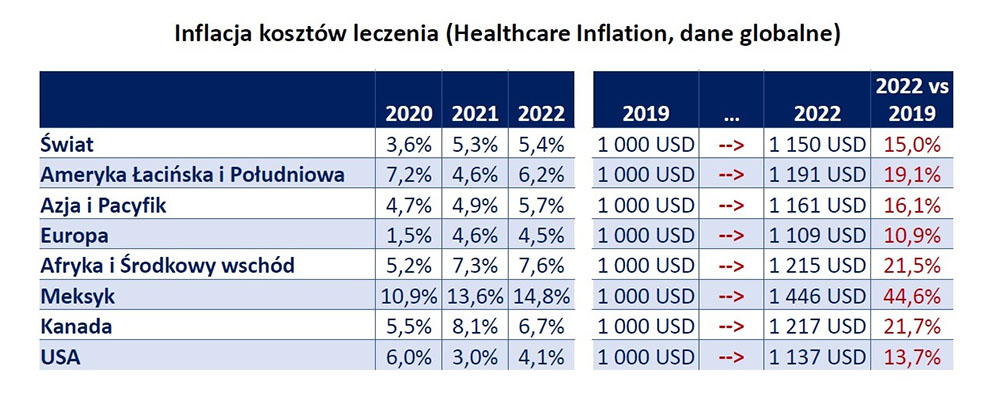

Wracając do zjawiska inflacji kosztów medycznych, możemy zobrazować je, korzystając z kilku różnych źródeł informacji. Patrząc na raport Global Medical Trends Survey 2022, widzimy wyraźny wzrost kosztów usług medycznych na świecie. Najwięcej statystycznie koszty wzrosły (2022 vs 2019) w Meksyku (+44,6%), Afryce i krajach Bliskiego Wschodu (+21,5%) oraz w Ameryce Łacińskiej i Południowej (+19,1%). Kraje tych regionów znajdują się bardzo wysoko na liście ulubionych kierunków turystycznych Polaków, tzn. oprócz wymienionego Meksyku, np. Dominikana, Egipt, ZEA.

Patrząc na dane własne ISON Care (porównanie spraw związanych z hospitalizacją, z okresu od stycznia 2019 do stycznia 2022), zauważamy te same trendy, tzn. Egipt +35%, Turcja +31%, Dominikana +27%, USA +125% (sic!). W skali globalnej wzrost ten kształtuje się na poziomie ok. +50%.

Kluczem do sukcesu w zarządzaniu ryzykiem związanym z rosnącymi kosztami obsługi polis turystycznych i medycznych jest informacja, prewencja i sieć sprawdzonych partnerów. To rola dla asystora, którego lista zadań i obowiązków już dawno wykroczyła poza udostępnienie usługi call center 24/7. Dobry asystor nie tylko jest dostępny na wypadek zgłoszenia szkody, ale również posiada przygotowane i sprawdzone wcześniej zasoby i mechanizmy, by skutki szkody, dla ubezpieczonego i dla ubezpieczyciela, były jak najmniej dotkliwe.

My w ISON Care, w dużej mierze, stawiamy właśnie na prewencję. Będąc specjalistami m.in. w obszarze travel, posiadamy stałe struktury, przygotowane na wszelkie zdarzenia, a przed każdym sezonem turystycznym lub oczekiwanym wzrostem liczby wyjazdów i podróży wdrażamy dodatkowe procedury. Dzięki temu zawsze jesteśmy gotowi i nawet największy „boom” w turystyce nie jest w stanie nas zaskoczyć.

Nieodłącznym elementem tych przygotowań są wizyty prewencyjne w najważniejszych kierunkach, spotkania z naszymi usługodawcami, renegocjacje umów, szkolenia zespołu czy spotkania koordynujące z klientami. Chętnie dzielimy się wiedzą i doświadczeniem z tymi ostatnimi, gdyż zarządzanie ryzykiem to kompleksowy proces, który zaczyna się na etapie tworzenia koncepcji produktu ubezpieczeniowego, kończy zaś na finalnym rozliczeniu szkody.

Rafał Buczak dyrektor sprzedaży i marketingu ISON Care

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.