Główny Urząd Statystyczny opublikował raport „Polski rynek ubezpieczeniowy 2018”. Na jego 117 stronach można znaleźć interesujące informacje dotyczące sektora ubezpieczeniowego w ujęciu międzynarodowym i krajowym. Poniżej prezentuję jedynie te wątki, które ukazują krajową branżę ubezpieczeniową na tle europejskiej, pozwalając na uświadomienie, jak daleko nam w tej dziedzinie do najlepszych, i obalając powszechne przekonanie Polaka o tym, jak wszechstronnie jest ubezpieczony i jak duże pieniądze na ten cel wydaje.

Z uwagi na obszerność materiału, jak również z powodu zawodowych zainteresowań, skupiłem się na danych dotyczących ubezpieczeń life, o czym poniżej…

Między poszczególnymi krajami Unii Europejskiej występowało dość znaczne zróżnicowanie w strukturze dystrybucji ubezpieczeń. Rozpowszechnionym kanałem dystrybucji ubezpieczeń life jest sprzedaż produktów ubezpieczeniowych powiązanych z produktami bankowymi, oferowanych we wspólnej sieci sprzedaży (bancassurance). Taki system sprzedaży jest szczególnie rozpowszechniony w Portugalii, we Włoszech i na Malcie. W sprzedaży bezpośredniej w tym dziale znaczący udział mają Chorwacja, Polska i Luksemburg, a w systemie sprzedaży przez brokerów jedynie Wielka Brytania.

W segmencie rynku non-life głównym kanałem dystrybucji jest sprzedaż przez agentów, szczególnie w takich krajach, jak Włochy, Słowenia, Polska i Portugalia. System sprzedaży przez brokerów dominuje w Belgii i Wielkiej Brytanii. W sprzedaży bezpośredniej ubezpieczeń non-life największy udział mają Chorwacja, Finlandia i Luksemburg.

Składka przypisana brutto w ubezpieczeniach life

W ciągu ostatnich pięciu lat w strukturze składki bezpośredniej rynku ubezpieczeniowego krajów Unii Europejskiej ubezpieczenia life stanowiły około 60% ubezpieczeń ogółem mierzonych składką przypisaną brutto. Powyżej średniej udziału ubezpieczeń life w ubezpieczeniach ogółem znajdowały się przede wszystkim kraje skandynawskie, takie jak Finlandia (81,3% udziału), Szwecja (78,6%), Dania (70,6%), a takżeWłochy i kraje Europy Zachodniej – Wielka Brytania, Irlandia, Luksemburg, Francja i Belgia. Nieco inaczej przedstawiała się struktura składki w Holandii, gdyż 18,5% udział składki life w składce ogółem wynikał z wysokiego udziału składki health w składce ogółem (62,7%). Poniżej tej średniej znajdowały się kraje nadbałtyckie, takie jak Estonia (24,5%), Łotwa (21,6%), oraz najmłodsze kraje Unii Europejskiej – Rumunia (20,0) i Bułgaria (14,8%).

W 2017 r., w porównaniu z poprzednim rokiem, w krajach Unii Europejskiej znaczący wzrost składki przypisanej brutto w ubezpieczeniach life odnotowano w Wielkiej Brytanii (o 16,8%). Wyższa dynamika nastąpiła również w krajach skandynawskich: Szwecji (wzrost o 10,7%), Danii (o 7,1%), i Finlandii (o 2,5%). Dynamika składki w ubezpieczeniach life krajów, które przystąpiły do Unii Europejskiej po 1 stycznia 2004 r., była zróżnicowana. Liderem wzrostu były niewielkie kraje pod względem zbioru składki, takie jak Rumunia i Łotwa, natomiast Czechy i Bułgaria odnotowały niewielki spadek wartości tej składki.

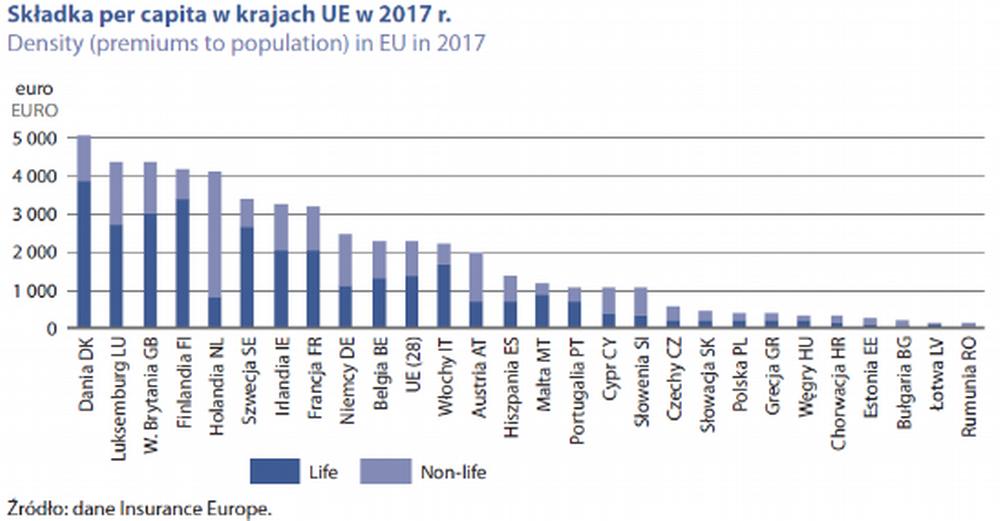

Wskaźnik składki na 1 mieszkańca

Jednym ze wskaźników poziomu rozwoju rynku ubezpieczeniowego jest wartość składki przypisanej brutto przypadająca na jednego mieszkańca (per capita). Średni wskaźnik dla krajów Unii Europejskiej w 2017 r. wyniósł 2254 euro, z tego na ubezpieczenia life przypadało 1336 euro, na ubezpieczenia non-life – 918 euro. W 2017 r. dla ubezpieczeń ogółem wskaźnik ten spośród krajów Unii Europejskiej był najwyższyw Danii i wyniósł 5421 euro (o 5,3% więcej niż przed rokiem), z tego na ubezpieczenia life przypadało 3830 euro (wzrost o 6,3%), na ubezpieczenia non-life – 1591 euro (wzrost o 2,9%).

Polska znajduje się w gronie państw Unii Europejskiej, gdzie wskaźnik ten kształtuje się na niskim poziomie 380 euro, łącznie dla działu I i II, z tego w dziale life przypadało 155 euro, a w dziale non-life – 226 euro. Wskaźnik był najniższy w Rumunii i wyniósł 106 EUR, z tego na ubezpieczenia life przypadało 21 EUR, na ubezpieczenia non-life – 85 EUR. Najwyższy wskaźnik składki na mieszkańca w dziale life odnotowano w Danii, a w dziale non-life w Holandii.

Wskaźnik penetracji ubezpieczeń

Miernikiem poziomu rozwoju rynku ubezpieczeniowego jest także relacja składki przypisanej brutto do produktu krajowego brutto (wskaźnik penetracji). Średni wskaźnik dla krajów Unii Europejskiej w 2017 r. wyniósł 7,5%, z tego na ubezpieczenia life przypadało 4,4%, na ubezpieczenia non-life – 3,1%. Najwyższy wskaźnik penetracji ogółem odnotowano w Wielkiej Brytanii w wysokości 12,1%, tam też osiągnięto najwyższy wskaźnik w dziale life.

Najbardziej zwiększyła się relacja składki do PKB w 2017 r. w Wielkiej Brytanii (o 1,7 pkt. proc.) oraz w Szwecji (o 0,4 pkt. proc.). Zanotowano spadek wskaźnika penetracji w takich krajach, jak Irlandia (o 0,4 pkt. proc.), Włochy (o 0,4 pkt. proc.), Holandia (o 0,3 pkt. proc.) i Luksemburg (o 0,3 pkt. proc.).

Wskaźnik dla Polski wyniósł 3,1%, z tego na ubezpieczenia life przypadało 1,3%, a na ubezpieczenia non-life – 1,8%.

Polski rynek ubezpieczeniowy

- W 2018 r. widoczne było pojawienie się trendu wskazującego na spadek nastrojów wśród polskich przedsiębiorstw prowadzących działalność finansową i ubezpieczeniową. Wskaźnik ogólnego klimatu koniunktury przyjął w 2018 r. wielkość średnią 40,6%, czyli o 7,9 pkt. proc. wyższą niż w 2017 r.

- 31 grudnia 2018 r. zezwolenie na prowadzenie działalności ubezpieczeniowej w Polsce miało 60 zakładów ubezpieczeń (mniej o jeden niż przed rokiem) i wszystkie prowadziły działalność operacyjną. Działalność w ubezpieczeniach na życie (dział I) prowadziło 26 towarzystw, a pozostałe ubezpieczenia osobowe i majątkowe (dział II) obsługiwały 34, w tym jeden zakład reasekuracji. Większość firm ubezpieczeniowych miała formę organizacyjną spółki akcyjnej (24 w dziale I , 25 w dziale II). Spośród 11 towarzystw ubezpieczeń wzajemnych (TUW) 2 prowadziły ubezpieczenia na życie, a 9 ubezpieczenia majątkowe. Pełny zakres ubezpieczeń w dziale I utrzymywało 11 zakładów, 8 prowadziło ubezpieczenia w czterech grupach, 7 towarzystw w trzech grupach.

- 5 kolejno największych zakładów ubezpieczeń, czyli udział pięciu największych towarzystw ubezpieczeniowych w składce przypisanej brutto działu I w 2018 r. wyniósł 65,5% i wzrósło 1,6 pkt. proc. w ciągu roku, a w dziale II o 0,2 pkt. proc. z 70,7% do 70,9%.

- O ile jeszcze w latach 2014–2015 składka z ubezpieczeń life stanowiła powyżej połowy składki ogółem, to od 2016 r. udział tej składki się obniżył i w 2017 r. wyniósł 39,4% składki ogółem, co oznacza, że udział ubezpieczeń życiowych w Polsce był o ok. 20 pkt. proc. niższy niż średnio w Unii Europejskiej. Relacja składki zebranej z ubezpieczeń majątkowych do składki ogółem zwiększyła się z 47,8% w 2014 r. do 65,1% w 2018 r., co oznacza powrót do struktury rynku z 2005 r. i lat wcześniejszych, w których większość składki przypisanej brutto pochodziła z ubezpieczeń majątkowych.

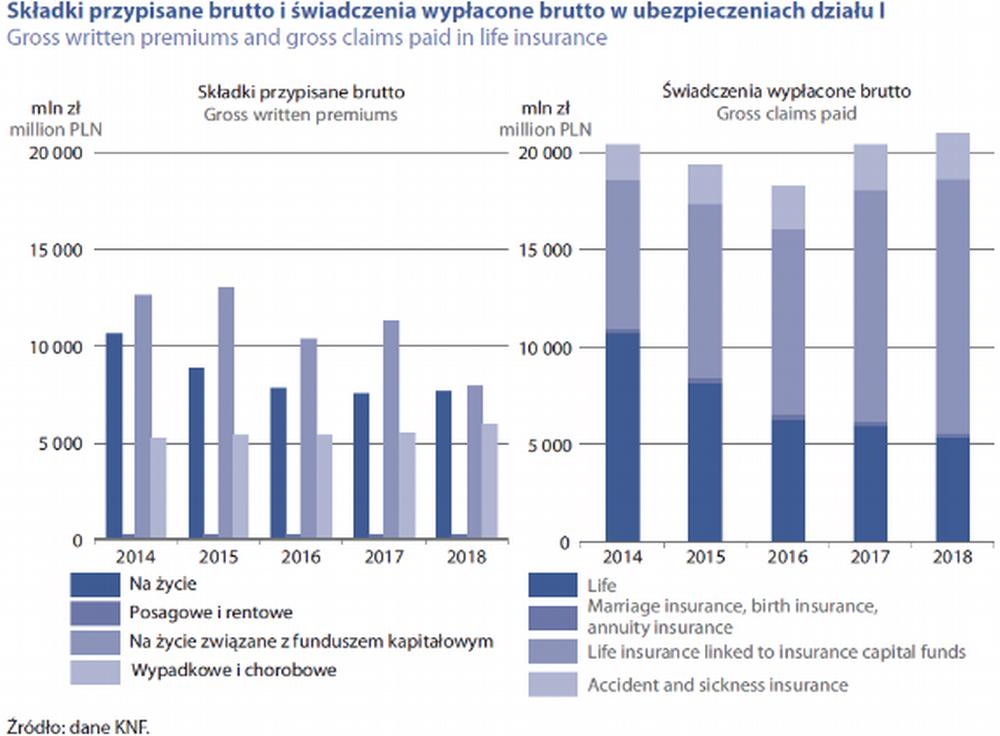

- Wartość składki przypisanej brutto zakładów ubezpieczeń w Polsce w 2018 r. była niższa o 0,3% w porównaniu z rokiem poprzednim (62 161 mln zł wobec 62 339 mln zł). Składka w dziale I (21 702 mln zł) zmniejszyła się o 11,6%, a składka w dziale II (40 459 mln zł) wzrosła o 7,1%.

- W 2018 r. wskaźnik penetracji ubezpieczeń ogółem, mierzony relacją wartości składki przypisanej brutto do wartości produktu krajowego brutto (PKB) wyniósł 2,9%. Wskaźnik penetracji w grupie ubezpieczeń majątkowych osiągnął 1,9% (pozostał na tym samym poziomie w relacji do roku poprzedniego). W ubezpieczeniach na życie wskaźnik ten obniżył się w 2018 r. o 0,2 pkt. proc. w relacji do roku poprzedniego i osiągnął wartość 1,0%.

- Miarą dojrzałości rynku ubezpieczeniowego jest kolejny miernik, tj. wartość składki na jednego mieszkańca. W 2018 r. wskaźnik składki na jednego mieszkańca ogółem wyniósł 1618 zł. Począwszy od 2013 r., odnotowano mniejszy zbiór składki z ubezpieczeń na życie, co spowodowało spadek wskaźnika przeciętnej składki na jednego mieszkańca Polski. W dziale tym wskaźnik zmniejszył się z kwoty 944 zł w 2012 r. do kwoty 565 zł w 2018 r. W dziale II odnotowano w 2018 r. wzrost przeciętnej składki na mieszkańca Polski do 1053 zł, czyli wartości niemal dwukrotnie wyższej niż dziesięć lat temu.

- Liczba wystawionych polis w ubezpieczeniach bezpośrednich na życie w 2018 r. była wyższa od poziomu notowanego w 2017 r. Szczególnie zwiększyła się liczba polis w ubezpieczeniach wypadkowych i chorobowych, zarówno indywidualnych, jak i grupowych. Jednak w ubezpieczeniach na życie związanych z funduszem kapitałowym po raz kolejny się zmniejszyła.

- Składka przypisana brutto w dziale I (21 702 mln zł) obniżyła się w stosunku do poprzedniego roku o 11,6%. Największą grupą ubezpieczeń pod względem zebranej składki były ubezpieczenia grupy trzeciej, tj. ubezpieczenia na życie związane z ubezpieczeniowym funduszem kapitałowym. W grupie tej zaobserwowano jednakże spadek składki ubezpieczeniowej o 39,0% w stosunku do 2015 r. Kolejną grupą według kryterium wysokości zbioru składki były ubezpieczenia grupy pierwszej, tj. indywidualne i grupowe ubezpieczenia na życie. W ślad za wzrostem liczby polis wzrost wartości składki zanotowano w grupie ubezpieczenia wypadkowe i chorobowe, w indywidualnych ubezpieczeniach tego segmentu składka zwiększyła się o 15,3%, a w segmencie grupowych ubezpieczeń o 3,8%.

- W dziale I przewagę stanowiły osoby ubezpieczone grupowo. Dominującą grupą pod względem udziału liczby osób ubezpieczonych grupowo do liczby osób ogółem w danej grupie były ubezpieczenia na życie (grupa 1 działu I), w której 12 803 tys. osób było ubezpieczonych grupowo (58,9%). Kolejną grupą według tego kryterium były ubezpieczenia wypadkowe i chorobowe, w których 20 140 tys. osób, tj. 57,3% liczby ubezpieczonych w tej grupie – było ubezpieczonych grupowo.

Na podstawie: Główny Urząd Statystyczny: „Polski rynek ubezpieczeniowy 2018”, 29 listopada 2019 r.

Sławomir Dąblewski

dablewski@gmail.com

obowiązkowy")