Według opracowanego przez Unilink raportu „Nawigator ubezpieczeniowy – wyzwania pogodowe” średnia temperatura w ostatnich latach wzrasta we wszystkich regionach Polski, a okres od czerwca do sierpnia 2021 roku uznano za czwarte najcieplejsze lato w Polsce od połowy XX wieku.

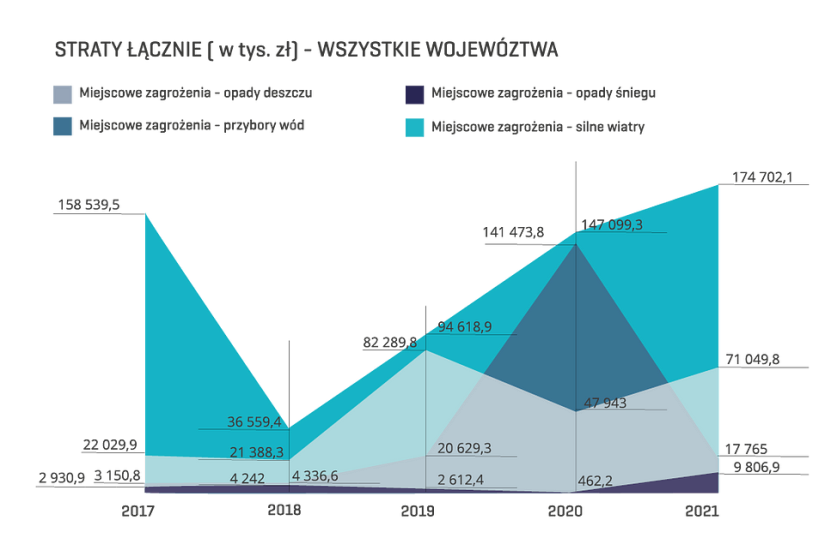

Na podstawie danych Państwowej Straży Pożarnej obliczono, że w latach 2017–2021 wysokość strat spowodowanych miejscowymi zagrożeniami pogodowymi wyniosła 1,06 mld zł w skali kraju. Średnia roczna suma kosztów żywiołów w ostatnich pięciu latach wynosiła 212,73 mln zł – wskazuje „Nawigator Ubezpieczeniowy”.

Najkosztowniejsze okazały się skutki silnych wiatrów. W latach 2017–2021 związane z tym zjawiskiem straty wyniosły 611,52 mln zł. Największa suma została odnotowana w województwie zachodniopomorskim (112,16 mln zł), następnie w województwach: dolnośląskim (64,76 mln zł) oraz kujawsko-pomorskim (62,2 mln zł).

Kolejnym co do wielkości meteorologicznym generatorem kosztów były opady deszczu i śniegu. W latach 2017–2021 wielkość szkód spowodowanych opadami oszacowano na 264,88 mln zł. Największe łączne kwoty zostały wskazane w województwach mazowieckim (84,82 mln zł), śląskim (26,1 mln zł) i zachodniopomorskim (24,8 mln zł).

– Zmieniający się klimat sprawia, że nasz kraj coraz częściej nawiedzają groźne zdarzenia pogodowe, a ich efektem są poważne straty, w tym między innymi uszkodzenia budynków czy mienia ruchomego. Odpowiedzialne funkcjonowanie na rzecz środowiska i ochrony klimatu jest pierwszym z elementów zarządzania ryzykiem meteorologicznym, kolejny to ubezpieczenie mienia, które co prawda nie zatrzyma zmian klimatycznych, ale zabezpieczy nasz majątek przed finansowymi skutkami silnych wiatrów czy gradobicia – komentuje Maciej Łoboz, ekspert produktowy Unilink.

Żywioły są kosztowne

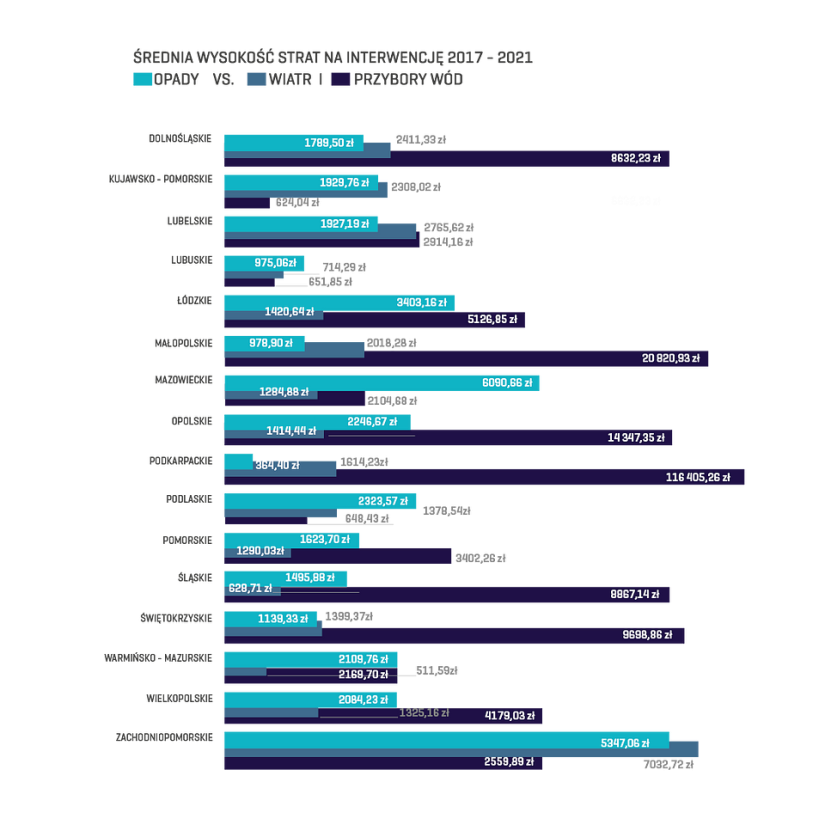

Średnia wysokość strat na interwencję związaną z silnym wiatrem za lata 2017–2021 wyniosła 1751 zł. Analizując dane z „Nawigatora Ubezpieczeniowego”, można zauważyć zróżnicowane straty w poszczególnych województwach. Najwyższe kwoty odnotowano w województwie zachodniopomorskim (1671 zł w 2020 r., 8849 zł w 2021 r., 4567 zł w 2017 r.).

Opady atmosferyczne przyniosły średnie straty rzędu 2168 zł. Na tle ostatnich pięciu lat wyróżnia się rok 2019, kiedy średnia strata wyniosła 4794 zł w województwie mazowieckim, 6041 zł w województwie opolskim oraz 4435 zł w województwie śląskim.

– Koszt ubezpieczenia od skutków ekstremalnych zjawisk pogodowych to często ułamek kosztów, jakie musi ponieść poszkodowany w wyniku tych zjawisk – zauważa Marcin Limanowski, agent ubezpieczeniowy Unilink z województwa mazowieckiego. – Roczna składka polisy ubezpieczenia nieruchomości i mienia ruchomego, w zależności od zakresu ochrony i towarzystwa ubezpieczeniowego, zaczyna się już od 300 zł, a koszty, które poniesiemy w zderzeniu z żywiołem: naprawa dachu, remont, osuszenie zalanego domu, odbudowa zniszczonej architektury ogrodowej, instalacji fotowoltaicznej czy ponowne nasadzenie roślinności nie zamkną się w trzycyfrowej liczbie. Źle pojmowana oszczędność może w tym przypadku okazać się szczególnie kosztowna – przestrzega.

Warto ubezpieczyć się u agenta

Unilink zaznacza, że koszty związane ze szkodą to nie tylko kwota opiewająca rachunek remontu czy napraw. W finansowym bilansie należy uwzględnić także wydatki na niezbędne prace porządkowe po przejściu huraganu, deszczu czy pożaru spowodowanego uderzeniem pioruna – np. zakup plandeki służącej zadaszeniu budynku czy najem pomp. Wiele strat powstaje także w trakcie działań podejmowanych przez odpowiednie służby: np. zalanie mienia w trakcie działań ratowniczo-gaśniczych Straży Pożarnej.

– Zazwyczaj wydatki współtowarzyszące i wynikające z zaistniałej szkody nie są wliczane do ogólnej sumy ubezpieczenia. Wprowadzenie do umowy odrębnych limitów na koszty uprzątnięcia pozostałości po szkodzie i zabezpieczenia własności jest lepszym rozwiązaniem, ponieważ ubezpieczony z góry wie, jaką kwotą dysponuje, co w razie szkody pozwala mu na zaplanowanie tej operacji, bez ryzyka, że suma ubezpieczenia nie wystarczy na pokrycie tych kosztów, co może się zdarzyć, jeśli szkoda będzie w znacznych rozmiarach – doradza Maciej Łoboz.

– Jako agenci nie tylko pomagamy wybrać najlepszą ochronę nieruchomości i jej otoczenia, dopasowaną do regionu i zachodzących zmian klimatycznych – dodaje Marcin Limanowski. – Nasza rola nie kończy się na podpisaniu umowy. Wspieramy Polaków, kiedy szkoda już zaistnieje, edukujemy naszych klientów jak zabezpieczyć mienie, aby wypłata rekompensaty nie została podważona, podpowiadamy, w jaki sposób starać się o pomoc samorządu, jesteśmy także do dyspozycji kiedy zachodzi potrzeba pomocy w zgłoszeniu szkody – deklaruje.

(AM, źródło: Unilink)

obowiązkowy")