Na wyniki TU, które opublikował KNF po II kwartale 2020 r., oczekiwali chyba wszyscy pracujący w branży ubezpieczeniowej, tym bardziej że pandemia, spowolnienie gospodarki, lockdown i inne przyczyny wywołały sporo obaw o to, jakie one będą. Oczekując na to podsumowanie, zadawaliśmy sobie wiele pytań.

Jak poradzi sobie branża ubezpieczeniowa w czasie pandemii? Które TU ubezpieczeniowe będą silniejsze, które szybko będą musiały podjąć zdecydowane kroki, wdrożyć nowe rozwiązania, wprowadzić nowe produkty, rozpocząć takie działania, które nie spowodują spadku zbieranej składki, ale może nawet wpłyną na jej wzrost?

Jak to będzie wyglądało w dziale I, a jak w dziale II ubezpieczeń? W trzech artykułach przedstawię wyniki i ich autorską interpretację.

Wzrosty czy spadki sprzedaży?

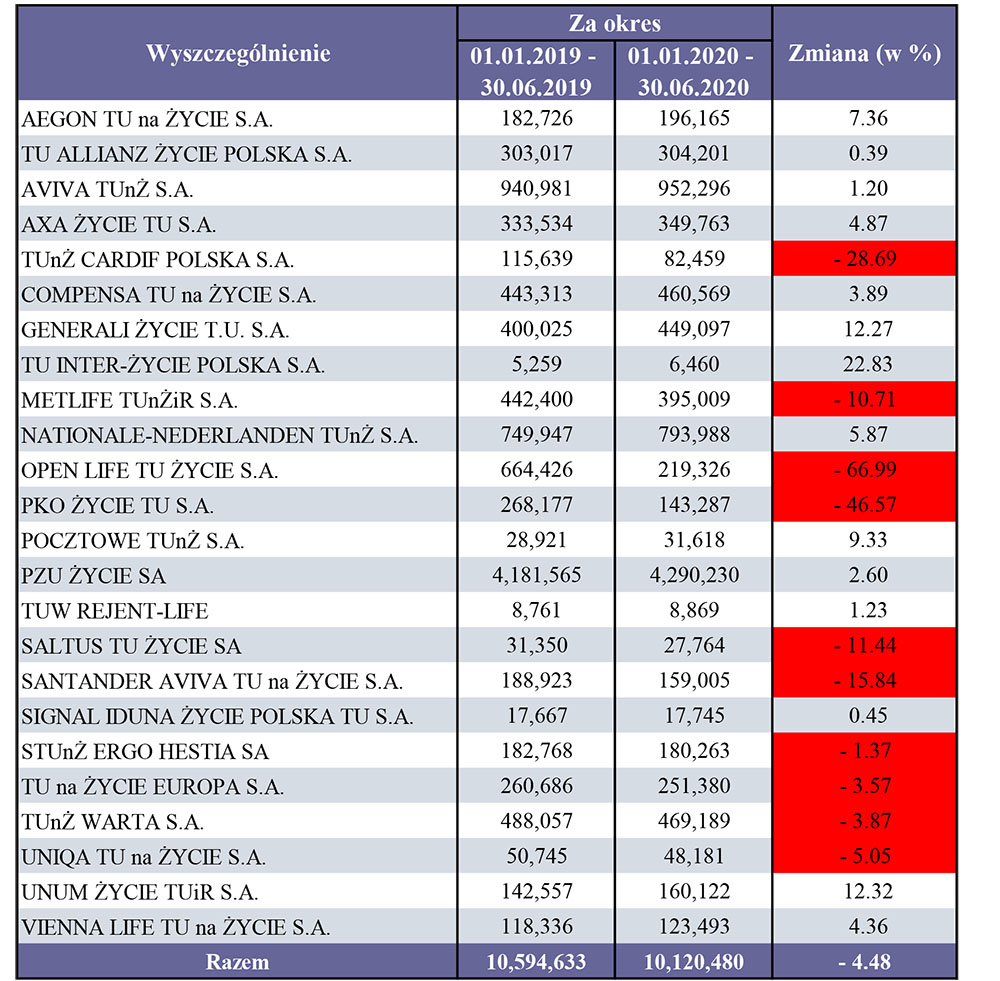

W dziale ubezpieczeń na życie zebrana składka była mniejsza o 4,48% w stosunku do dwóch kwartałów 2019 r. (tabela 1). Wobec spadku PKB o ponad 8% taki wynik należy uznać za sukces TUnŻ.

Spadek jest mniejszy, niż się spodziewałem, a jest to zasługa największych TU, które nawet osiągnęły wzrost sprzedaży w stosunku do 2019 r. Nasz największy ubezpieczyciel – PZU, zwiększył sprzedaż o 2,6% i za to należą mu się gratulacje, tym bardziej że robi to w czasie pandemii i kontynuuje ten trend od kilku kwartałów.

Spośród dużych ubezpieczycieli za wzrosty w sprzedaży w stosunku do 2019 r. wyróżnić należy również Generali, Unum i Aegon. Unum po przejęciu Prameriki dokonuje tego, czego nie udało się dawnej marce, ale czas na ocenę pracy nastąpi pewnie po kilku latach od zakupu.

Zarówno Generali, jak i Aegon osiągnęły wzrosty dzięki zwiększeniu sprzedaży produktów indywidualnych. To bardzo ważne w czasie pandemii, kiedy większość agencji w sieciach własnych była albo zamknięta, albo pracowały w ograniczonym czasie i z ograniczonym dostępem.

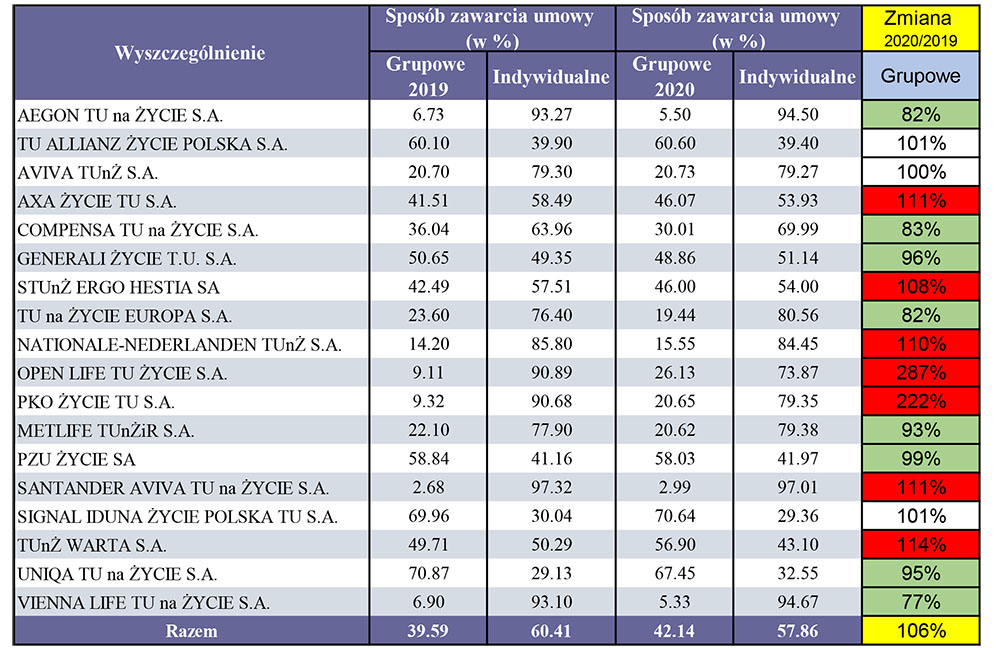

Biznes indywidualny czy grupowy?

W czasie pandemii ważny jest wynik i sposób jego osiągnięcia. Każda strategia w takich okolicznościach ma duże znaczenie.

Część ubezpieczycieli zwiększyła w tym okresie sprzedaż produktów indywidualnych, a część produktów grupowych (tabela 2).

Wzrost udziału procentowego w zebranej składce w najbardziej profitowym i długoterminowym biznesie indywidualnym osiągnęły towarzystwa ubezpieczeń, które zaznaczam kolorem zielonym. Te, których nie wyróżniam, dobrze dały sobie radę w czasie pandemii w zebraniu składki indywidualnej. Takie wyniki świadczą o skutecznie prowadzonej długoterminowej strategii sprzedaży.

Towarzystwa, które zaznaczyłem kolorem czerwonym, szukały w czasie pandemii bardziej szans w sprzedaży ubezpieczeń grupowych niż indywidualnych. Nie oznacza to jednak, że postępowały nieodpowiednio. Rynek, jak widać, zmniejszył udział procentowy produktów indywidualnych w całkowitej składce.

Czy Hestia i Warta chcą rozwijać ubezpieczenia indywidualne?

Hestii, drugiej od wielu lat firmie w dziale II ubezpieczeń, nie udaje się zbudować dużego portfela ubezpieczeń na życie. W ubezpieczeniach majątkowych spadek powyżej spadku rynku, a w życiowych, choć lepiej niż rynek, to wolumenowo daleko odbiega choćby od jej majątkowego rywala – Warty. Ta ostatnia skutecznie zwiększa sprzedaż w majątku, systematycznie zbliżając się do Hestii.

Te dwie firmy, mające bardzo duży potencjał, nie wykorzystują rynku życiowego, choć Warta znacznie przewyższa Hestię w zebranej składce w ubezpieczeniach życiowych. Na pewno obie stać na dynamiczne wzrosty, tworzenie nowych produktów, systemów i rozbudowę sieci sprzedaży.

Te dwie potęgi są w stanie zaskoczyć rynek. Przy tak dużych bazach i tak dużej zebranej składce w ubezpieczeniach majątkowych na pewno stać je na dynamiczne wzrosty, ale czy tego chcą?

W następnym artykule podsumuję dział II ubezpieczeń, który zebrał ponad dwukrotnie większą składkę niż dział I ubezpieczeń.

Włodzimierz Mazur

niezależny konsultant, wykładowca, przedsiębiorca

www.wlodzimierzmazur.pl