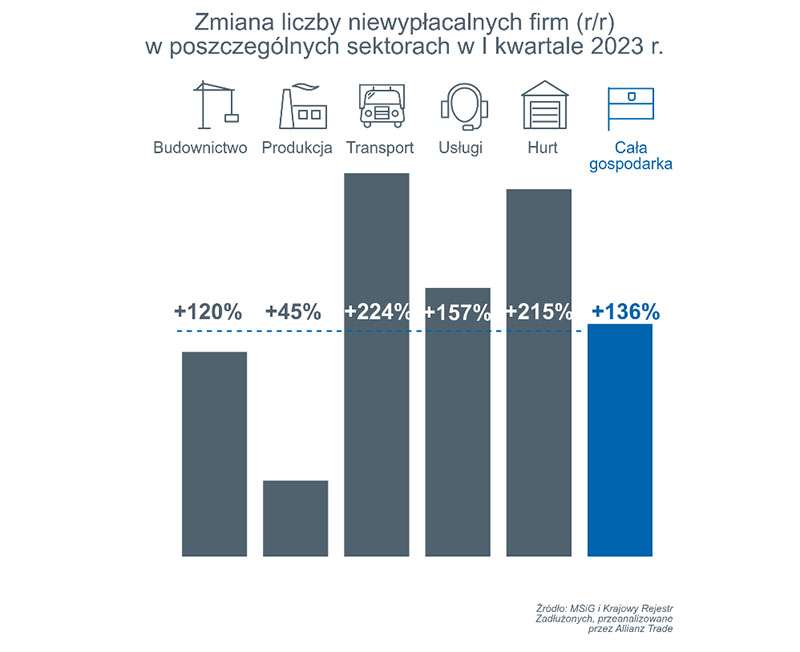

Z miesiąca na miesiąc pierwszego kwartału rosła liczba niewypłacalności polskich firm – tylko w marcu Allianz Trade odnotował 421 takich zdarzeń. Oznacza to wzrost w stosunku do pierwszych trzech miesięcy poprzedniego roku o 136%.

W pierwszym kwartale odnotowano w sumie 1083 niewypłacalności. Rok wcześniej miało miejsce 459 takich zdarzeń. Tylko około 10% spośród niewypłacalnych firm miało obroty rzędu kilku-kilkunastu milionów złotych. Bardzo rzadko zdarzają się firmy większe – w samym marcu było tylko sześć firm o obrotach wynoszących kilkadziesiąt milionów złotych i więcej, w tym tylko dwie o obrotach sięgających ponad sto milionów złotych.

Analitycy Allianz Trade zauważają, że nie ma już bezpiecznych sektorów, o czym świadczy wzrost liczby firm z problemami zarówno w transporcie, jak i w hurcie. Obydwa sektory notowały w ciągu ubiegłego roku stosunkowo mniejszy przyrost niewypłacalności niż produkcja, usługi lub budownictwo (to zwłaszcza w I połowie ub. roku).

W samym marcu opublikowano informacje o niewypłacalności 44 producentów rolnych (nie przetwórców żywności) – 80% z nich prowadziło chów i hodowlę zwierząt, pozostali to produkcja roślinna. Na tym tle 7 niewypłacalnych przetwórców żywności nie robi wrażenia – widać, gdzie jest największy problem: przetwórcy, zwłaszcza ci więksi, radzą sobie stosunkowo dobrze.

– Należało się tego spodziewać, gdyż niewypłacalności nie są w pierwszym rzędzie efektem jakichś szczególnych dekoniunktur dla poszczególnych sektorów, tylko ogólnej makroekonomicznej sytuacji rynkowej uderzającej we wszystkich tak samo. Stąd różne sektory w różnym momencie, ale doświadczają takiej samej skali problemów. W dalszej dopiero kolejności znaczenie ma specyfika branż, np. – spadek popytu najpierw uderza w detal, a dopiero z czasem w hurt; transport podobnie – woził dla innych sektorów w czasie „popandemicznego” odbicia w I kwartale ub. roku, miał dobre wyniki, z czasem zaczął doświadczać zarówno spadku przewozów w ślad za chłodzeniem na rynku, jak i w efekcie sankcji na Rosję i Białoru, odcięcia od rynków wschodnich – tłumaczy Sławomir Bąk, członek zarządu Allianz Trade w Polsce ds. oceny ryzyka.

Dlaczego upadają firmy z sektora małych i średnich przedsiębiorstw, a te większe radzą sobie stosunkowo dobrze, a nawet wykorzystują ten czas na rozwój, zwiększanie efektywności i rentowności oraz przejęcia? – Polski sektor MŚP generalnie mało inwestuje, jeśli już to odtworzeniowo – inwestycje w Polsce realizują firmy duże, często międzynarodowe, a z lokalnych firm z reguły te średnie, z ambicjami na rozwój. Dlaczego sektor MŚP nie tylko nie inwestował, ale był uzależniony od zewnętrznego finansowania w prowadzeniu bieżącej działalności? De facto zewnętrznym finansowaniem rolował swoje zobowiązania z bieżącej działalności – ocenia Sławomir Bąk. – Nie jest to dziwne, jeśli weźmie się pod uwagę, że wydajność nie rosła w ostatnich latach tak szybko jak inne koszty, w tym pracy. Żeby małe firmy mogły zwiększać finansowanie własne, muszą zdecydowanie więcej zarabiać. Zazwyczaj jest to możliwe, gdy są liderem pod względem innowacyjnym czy kosztowym. Liderem kosztowym mogły być kiedyś, gdy koszty pracy były nie tylko niższe, ale część z nich była o rząd wielkości mniejsza przy powszechności zatrudniania czy rozliczania pracowników „na czarno”. Ta sytuacja to już historia, nie wróci era niskich lub bardzo niskich kosztów pracy – dodaje.

(AM, źródło: MultiAN)