Wyniki Grupy PZU po dziewięciu miesiącach 2025 roku pokazują, że finansowa siła ubezpieczyciela pozostaje jednym z jego największych atutów. Przychody brutto z ubezpieczeń przekroczyły 23 mld zł, a zysk netto przypisany akcjonariuszom jednostki dominującej wyniósł ponad 5,2 mld zł. Skorygowany ROE sięgnął 22,1% – poziomu, który sytuuje PZU w ścisłej europejskiej czołówce.

Mimo tego obraz nie jest jednoznaczny. W części komunikacyjnej dynamika sprzedaży okazała się niższa od oczekiwań, czego powodem była m.in. agresywna polityka cenowa konkurencji. PZU planuje udoskonalić narzędzia pricingowe, zwiększyć efektywność likwidacji szkód przez wprowadzić nowy system oraz poprawić rentowność w kanale multiagencyjnym.

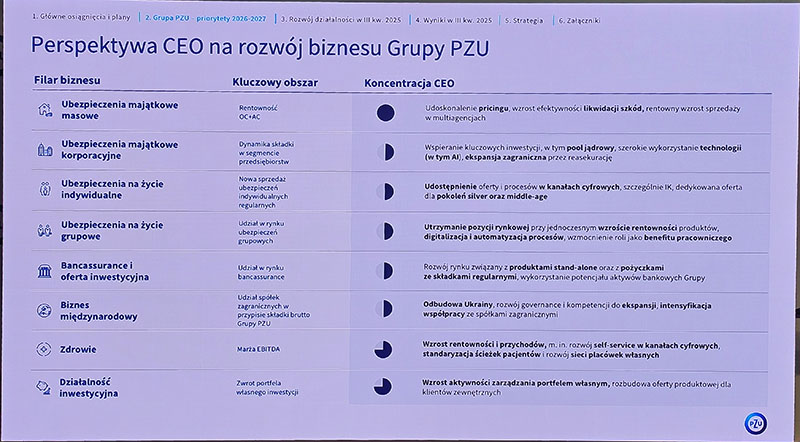

Podczas konferencji wynikowej 20 listopada zarząd wskazał kierunki, które mają zabezpieczyć przewagę konkurencyjną grupy w najbliższych latach.

Silna pozycja, ale rynek wymaga nowych odpowiedzi

Bogdan Benczak, p.o. prezesa PZU, rozpoczął od uporządkowania najważniejszych faktów. – Po dziewięciu miesiącach PZU utrzymuje dominującą pozycję na rynku. Nasz udział przekracza 30% w ubezpieczeniach majątkowych i 44% w segmencie życiowym. Część ubezpieczeniowa wygenerowała 23 mld zł przychodu, a baza klientów sięga 22 milionów – powiedział.

Wyniki PZU potwierdzają szeroki zasięg działalności: pierwsza trójka prywatnej opieki medycznej, drugie miejsce w bankowości, pozycja numer jeden w TFI i w ubezpieczeniach majątkowych w krajach bałtyckich.

Rynek komunikacyjny: Miękki i coraz bardziej wymagający

Najwięcej rynkowych napięć koncentruje się wokół ubezpieczeń komunikacyjnych. Rosnąca konkurencja cenowa wymusza korekty strategii.

– Widzimy presję cenową, wyhamowanie rynku OC ppm i silną konkurencję w AC. Struktura dystrybucji zmienia się – ponad połowa sprzedaży odbywa się przez brokerów i multiagencje. Musimy adekwatnie dostosować model działania – zaznaczył Bogdan Benczak.

To przesunięcie sił wpływa nie tylko na wynik, ale też na kulturę operacyjną. Lider rynku musi nauczyć się działać w znacznie bardziej rozproszonym środowisku dystrybucyjnym, w którym nie wystarczy skala – potrzebne są narzędzia, kompetencje i lepsze procesy.

Technologia i likwidacja szkód: Powrót do korzeni przewagi

Tomasz Kulik, CFO PZU, przypomniał, że realna transformacja technologiczna jest warunkiem utrzymania efektywności. – Intensywnie rozwijamy modele machine learningowe i platformy analityczne, a chcemy, by wspierały także segment życiowy.

Największą zmianą ma być wdrożenie nowego systemu likwidacji szkód. Obszar, który kiedyś był wizytówką PZU, dziś wymaga modernizacji na skalę całej grupy.

Jednocześnie spadające szybciej niż zakładano stopy procentowe wymuszają dywersyfikację portfela inwestycyjnego, a zmiany regulacyjne – nowe scenariusze dla części bankowej.

Życie, zdrowie i bancassurance z największym potencjałem

Segment zdrowotny rośnie z roku na rok, a PZU chce wykorzystać ten trend, rozbudowując sieć placówek i poprawiając rentowność.

W części życiowej widać rosnący popyt na produkty o dużej wartości ochronnej. Po stronie bancassurance grupa widzi możliwość pogłębienia współpracy z Alior Bankiem i Bankiem Pekao – szczególnie w produktach ochronnych i benefitowych.

Reasekuracja: Wejście na kolejny poziom

Jednym z najnowszych tematów było wejście na rynek reasekuracji czynnej. To krok, który może zmienić strukturę przychodów grupy.

– Powstał specjalny zespół, finalizujemy pierwsze umowy. Końcówka roku, kiedy odnawiane są kontrakty reasekuracyjne, będzie dla nas kluczowa. Koncentrujemy się na regionie CEE, ale ostrożnie otwieramy się także na Europę Zachodnią – mówił Bartosz Grześkowiak, członek zarządu PZU SA odpowiedzialny za ubezpieczenia korporacyjne.

W perspektywie pięciu lat reasekuracja ma stać się zauważalnym filarem wyniku.

Sieć własna i MDRT strategicznymi zasobami

Bogdan Benczak odniósł się też do sieci własnej, którą PZU chce odbudować jako strategiczny zasób. – Poprawienie efektywności naszej przewagi konkurencyjnej dzięki sieci własnej to dla mnie kluczowy cel. Jestem przeszczęśliwy, że w tym roku znacząco wzrosła liczba agentów PZU będących członkami MDRT. To powód do dumy i sygnał, że idziemy we właściwym kierunku – powiedział.

MDRT to międzynarodowy standard mistrzowski w doradztwie finansowym. Fakt, że coraz więcej agentów PZU osiąga ten poziom, oznacza nie tylko rosnącą jakość sprzedaży, lecz także zmianę kulturową.

Prezes nie krył jednak, że sama jakość pracy doradców nie rozwiązuje problemów dystrybucyjnych. – To musi być system naczyń połączonych. Narzędzia, szkolenia, systemy informacyjne, wynagradzanie, procesy startowe – wszystko musi działać równocześnie. Musimy też budować i poprawiać kompetencje, bo praca z siecią własną to ogromny potencjał, ale i ryzyka – zaznaczył.

Wypowiedź uzupełniło rzadkie wprost uznanie dla konkurencji: – Chylę czoła przed tym, co zrobiła konkurencja. Wykonała pracę, którą trzeba było wykonać. My również musimy to zrobić.

To zapowiedź poważnych zmian w narzędziach i uporządkowania modelu współpracy z agentami.

LINK4 i multibrand – decyzje do końca roku

Odrębny wątek dotyczył przyszłości LINK4. Spółka poprawiła wyniki w obszarze rentownościowym, ale rola, jaką ma odgrywać w Grupie, wciąż jest przedmiotem analiz.

– LINK4 wykonało dobrą robotę w mijającym roku. Pracujemy nad koncepcją multibrandu. Potrzebujemy czasu, by przygotować ją odpowiedzialnie i zgodnie z zasadami ładu korporacyjnego. Do końca roku chcemy przedstawić jasny komunikat – zapowiedział Bogdan Benczak.

Aleksandra E. Wysocka