W ostatnich latach obserwujemy spadek liczby ofiar śmiertelnych i rannych w wypadkach drogowych o 15%. Jednocześnie kancelarie odszkodowawcze, specjalizujące się dotychczas w komunikacyjnych szkodach osobowych, zaczynają poszukiwać nowych terenów do ekspansji.

W obszarze ubezpieczeń majątkowych i transportowych, a także roszczeń z tytułu odpowiedzialności cywilnej deliktowej oraz kontraktowej, wyłaniają się nowe możliwości ekspansji dla kancelarii. Trend ten zyskuje na widoczności, wskazując na narastające zainteresowanie pełnomocników w wymienionych obszarach.

Patologie w obszarze likwidacji szkód transportowych są już wysoce rozwinięte. Nawet bez znaczącego udziału kancelarii odszkodowawczych obserwujemy zawyżanie kosztów holowania, dostawy zastępczej czy też innych usług koniecznych dla ratowania towaru. Często także dochodzi do fikcyjnej utylizacji towaru, podczas gdy w rzeczywistości towar jest odsprzedawany.

Takie działania są niekorzystne zarówno dla ubezpieczycieli, jak i poszkodowanych, więc obie strony mają interes w zmianie tego stanu rzeczy.

Czy inercja ubezpieczycieli sprzyja patologiom?

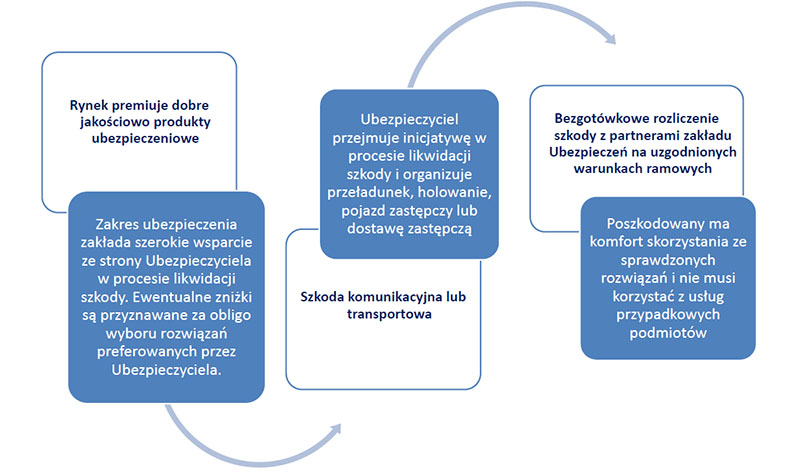

Dobrym przykładem elastyczności rynku odszkodowań jest ewolucja zjawiska handlu szkodami komunikacyjnymi. Zwiększająca się świadomość poszkodowanych w wypadkach sprawiła, że tradycyjne metody „polowania z nagonką” na nieświadomych klientów przez firmy odszkodowawcze zwiększają swój zasięg.

Działania te, wcześniej skoncentrowane w bezpośrednim otoczeniu zdarzenia, z udziałem funkcjonariuszy policji czy holowników, przeniosły się do cyberprzestrzeni. W internecie firmy te przejmują zgłoszenia szkód i za prowizję kierują poszkodowanych do współpracujących z nimi warsztatów czy wypożyczalni. Niestety, prawa ekonomii są nieubłagane, więc konieczność pokrycia prowizji „naganiaczy” i kosztów akwizycji klientów prowadzi do zawyżenia cen usług.

Zwiększonymi kosztami likwidacji są obciążani zarówno ubezpieczyciele, jak i poszkodowani. Skutki takich praktyk udało się ograniczyć dzięki szerokiej współpracy zakładów ubezpieczeń z sieciami naprawczymi i wypożyczalniami pojazdów zastępczych.

Wszystko na barkach poszkodowanego? Tak nie powinno być

W kontekście masowych ubezpieczeń komunikacyjnych towarzystwa ubezpieczeniowe już od jakiegoś czasu aktywnie i skutecznie wspierają poszkodowanych, oferując usługi swoich partnerskich sieci naprawczych czy wypożyczalni pojazdów zastępczych.

Tymczasem w przypadku szkód majątkowych czy transportowych organizacja całego procesu likwidacji spoczywa na barkach poszkodowanego. Ubezpieczyciele ograniczają się do weryfikacji i kontroli poniesionych kosztów, co otwiera drzwi dla pełnomocników do manipulacji wartością szkody oraz zaangażowania do procesu rozmaitych firm w zamian za sowite prowizje.

– Współpracujemy od lat z największymi polskimi firmami ubezpieczeniowymi, takimi jak ERGO Hestia, Warta, UNIQA czy PZU w obszarze szkód komunikacyjnych, w szczególności tych na pojazdach dostawczych, specjalistycznych i ciężarowych.

Dostarczamy poszkodowanym pojazdy zastępcze, które pozwalają im kontynuować działalność. Są wśród nich furgony, minibusy, chłodnie, a nawet ciągniki siodłowe, autobusy czy pojazdy do nauki jazdy lub taksówki – nie ma dla nas rzeczy niemożliwych – mówi Łukasz Wawrzeńczyk, prezes Grupy Profika.

W komunikacji już jest proaktywnie, co z innymi rodzajami ubezpieczeń?

Obserwując wzorce z likwidacji masowych szkód komunikacyjnych, można przypuszczać, że podobne metody mogą zostać zastosowane również w innych rodzajach ubezpieczeń, takich jak odpowiedzialność cywilna deliktowa, gdzie już teraz widoczna jest intensyfikacja działań pełnomocników.

W odpowiedzi na te wyzwania rynek musi przygotować się na dalszą ekspansję kancelarii odszkodowawczych, opracowując skuteczne narzędzia kontroli i oferując poszkodowanym sprawdzone ścieżki postępowania. Dyskusja na temat modyfikacji OWU, gotowość do implementacji nowych rozwiązań staje się niezbędna. Cały proces likwidacji powinien być zaprojektowany prokliencko i zarazem kompleksowo.

– Dla firmy szkoda komunikacyjna to najczęściej realny problem biznesowy, a wręcz cała lawina problemów, które trzeba błyskawicznie rozwiązać, żeby nie doszło do eskalacji strat biznesowych.

Profika to przykład podmiotu zdolnego do świadczenia efektywnej i kompleksowej pomocy poszkodowanym firmom, oferującego usługi, takie jak holowanie, dostawę zastępczą, magazynowanie i konfekcjonowanie towaru, a także możliwość odsprzedaży towarów w celu uniknięcia jego całkowitej utylizacji – wyjaśnia Łukasz Wawrzeńczyk.

Podobne inicjatywy mogą znaleźć zastosowanie również w przypadku szkód w nieruchomościach, wspierając poszkodowanych w procesie naprawy czy odtworzenia nieruchomości.

Potrzebna dyskusja nad proaktywną strategią likwidacji szkód

Takie podejście do proaktywnej strategii likwidacji szkód w ubezpieczeniach transportowych i majątkowych może przyczynić się do lepszej kontroli kosztów, poprawy komfortu poszkodowanych oraz ograniczenia przenoszenia patologii między różnymi segmentami rynku. Dyskusja na ten temat stanowi krok w kierunku konstruktywnych zmian i przyjęcia nowej, proaktywnej postawy w zarządzaniu szkodami.

Aleksandra E. Wysocka