Myśląc o zabezpieczeniu pracowników na wypadek ciężkiego zachorowania, warto podejść do tematu kompleksowo i zastanowić się, czy posiadane przez nich ubezpieczenia są pod tym względem dopasowane, a może warto dokonać modyfikacji.

Dokonując analizy istotnych elementów, zajmę się kilkoma zagadnieniami – zaczynając od ubezpieczenia zdrowotnego, przez ubezpieczenie na życie, a kończąc na różnych produktach dodatkowych, które pojawiają się na rynku.

Ubezpieczenie zdrowotne

Temat ważny, ponieważ moim zdaniem ten właśnie produkt ma znaczący wpływ na możliwość szybkiego wykrycia poważnej choroby, co może być kluczowe w kontekście rokowań i dalszego leczenia.

Dostępność

Szybka dostępność zarówno do lekarzy specjalistów, jak i badań diagnostycznych to jeden z głównych elementów wpływających na komfort korzystania z ubezpieczenia zdrowotnego. Coraz częściej na rynku produktów ubezpieczeniowych spotykamy się w ofertach z opcją podwyższenia poziomu dostępności – liczby dostępnych terminów wizyt i badań, a także krótszego czasu oczekiwania. Uważam, że jest to element, na który należy położyć duży nacisk, analizując oferty. Warto mieć krótszą listę najważniejszych specjalistów, do których pracownik realnie może się szybko dostać, niż rozbudowany zakres z nieokreśloną dostępnością. Po pierwsze w przypadku problemów zdrowotnych czas jest często kluczowym elementem, po drugie brak dostępnych wizyt powoduje irytację pracowników.

Diagnostyka uzupełniająca listę specjalistów

Drugą sprawą, na którą warto zwrócić uwagę, jest diagnostyka, która często jest traktowana jako element mniej istotny niż lista specjalistów. Ważne jest, aby zgodnie z dostępnym specjalistą była dostępna baza badań diagnostycznych zlecanych przez tego lekarza.

Badania diagnostyczne często generują duże koszty, dlatego zamiast listy lekarzy bardzo rzadkich specjalności warto położyć nacisk na szeroki zakres badań. Pakiet fundowany przez pracodawcę, w którym pracownik musi płacić za większość zlecanych badań, nie będzie wysoko oceniany przez zatrudnionych.

Ubezpieczenie na życie

Kolejnym produktem jest ubezpieczenie na życie, które ma za zadanie zapewnić zastrzyk gotówki i chwilowy oddech finansowy w przypadku zdiagnozowania ciężkiej choroby. Przybliżę trzy elementy ubezpieczenia na życie, na które warto zwrócić uwagę w kontekście ciężkiego zachorowania – wysokość świadczenia, zapisy o.w.u. oraz dodatkowe pakiety.

Wysokość świadczenia

Świadczenie za zdiagnozowanie ciężkiego zachorowania powinno pozwolić na chwilowy oddech finansowy w tej ciężkiej sytuacji. Warto pamiętać, że w programach grupowych nie jest to zazwyczaj ryzyko o sumie ubezpieczenia w wysokości, która pozwoli na sfinansowanie drogich procedur medycznych. U naszych klientów w kilkuletnich programach spotykamy się z świadczeniem na poziomie kilku tysięcy złotych, co biorąc pod uwagę chociażby średnie zarobki, nie jest kwotą, którą można cokolwiek sfinansować. Myślę, że w najniższych wariantach powinno ono wynosić co najmniej 15 tys. – 20 tys. zł, co może być zastrzykiem gotówki rekompensującym chociaż część ponoszonych kosztów.

Zapisy o.w.u.

Głównym elementem w ubezpieczeniu na życie, który chciałabym omówić w kontekście poważnego zachorowania, są zapisy o.w.u. Podczas mojej prezentacji na wydarzeniu „GU” o poważnych zachorowaniach szczegółowo omówiłam przykład różnic w zapisach ubezpieczycieli, które w sposób znaczący mogą ograniczyć odpowiedzialność ubezpieczyciela, obniżając realny poziom ochrony. Bardzo często można spotkać się z porównaniami, które biorą pod uwagę jedynie liczbę ciężkich zachorowań, a możemy być pewni, że ona niewiele mówi, ponieważ musimy przyjrzeć się temu, jak zdefiniowane są poszczególne jednostki i czy przypadkiem nie ograniczają zdecydowanie możliwości uzyskania takiego świadczenia przez ubezpieczonego, a także jakie inne ograniczenia odpowiedzialności są wprowadzone.

Oto przykład

Zapisy ubezpieczyciela 1:

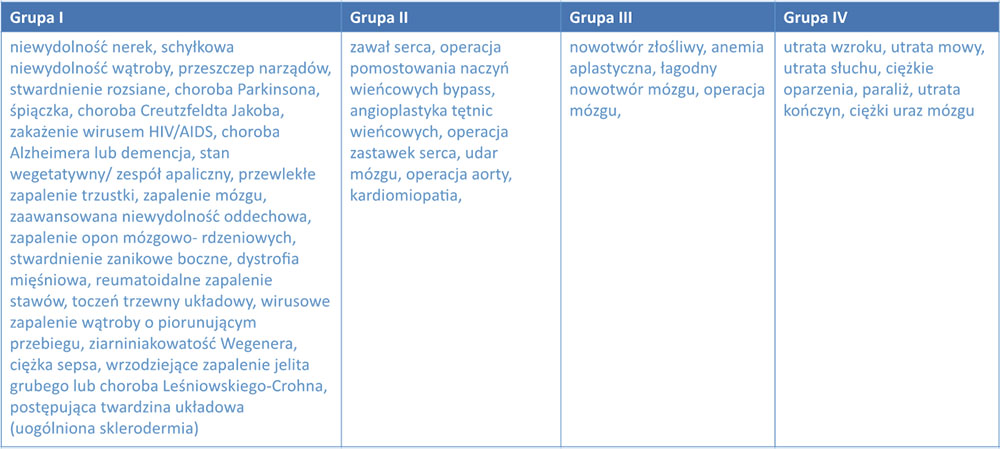

„W zależności od rodzaju poważnego zachorowania lub zabiegu wypłata świadczenia z tytułu niniejszej umowy dodatkowej skutkuje: a) wygaśnięciem ochrony ubezpieczeniowej z tytułu umowy dodatkowej w stosunku do ubezpieczonego – jeżeli poważne zachorowanie lub zabieg należały do Grupy I…

„Jeżeli poważne zachorowanie lub zabieg, z tytułu którego nastąpiła wypłata świadczenia, należały do Grupy II, III lub IV, z zakresu ubezpieczenia wyłączeniu ulega Grupa, w skład której wchodziło to poważne zachorowanie, oraz Grupa I”.

Zapisy ubezpieczyciela 2:

„Po zajściu zdarzenia ubezpieczeniowego i wypłacie Ubezpieczonemu świadczenia z zakresu ochrony ubezpieczeniowej udzielanej z tytułu Umowy dodatkowej zawartej na podstawie warunków PCH zostaną wyłączone:

a) Poważna choroba, z tytułu której ubezpieczony otrzymał świadczenie równe 100% sumy ubezpieczenia właściwej dla Umowy dodatkowej zawartej na podstawie warunków PCH oraz te poważne choroby, które z tą poważną chorobą pozostają w związku przyczynowo-skutkowym…”.

Co oznaczają te zapisy dla ubezpieczonego?

W przypadku pierwszego wycinka z o.w.u. mamy zapisy, które grupują poważne zachorowania, a następnie w przypadku wystąpienia jakiejkolwiek ciężkiej choroby i wypłaty świadczenia wyłączają odpowiedzialność za wszystkie choroby (jeżeli wypłacone świadczenie dotyczyło choroby z I grupy) lub wyłączają grupę, z której było to poważne zachorowanie, plus zawsze I grupę. Podsumowując, jeżeli pracownik otrzyma świadczenie za ciężkie oparzenie, to zostanie wyłączona odpowiedzialność za grupę IV i grupę I, czyli jeśli po jakimś czasie będzie miał np. niewydolność nerek (z grupy I), to już świadczenia nie otrzyma.

W przypadku drugiego zapisu pracownik po otrzymaniu świadczenia z tytułu ciężkiego zachorowania nie otrzyma w przyszłości świadczenia jedynie za choroby pozostające w związku przyczynowo-skutkowym z pierwszą chorobą. Jeżeli zatem otrzymałby świadczenie za ciężkie oparzenie, a następnie miałby zdiagnozowaną niewydolność, która byłaby niepowiązana z ciężkim oparzeniem, to otrzymałby drugie świadczenie.

Warto czytać o.w.u., mimo że nie jest to najbardziej porywająca lektura. Nie musi tego robić klient, gdy ma brokera – to on powinien na te zapisy zwrócić uwagę, analizując oferty.

Oczywiście, nie chodzi o to, że na podstawie tego jednego zapisu przekreślimy całą ofertę, ponieważ dokonując analizy, weźmiemy pod uwagę również inne elementy. Warto jednak, aby klient miał świadomość, że takie zapisy występują i czym się różnią, a także, że ciężko porównać świadczenie za ciężkie zachorowanie wprost, przez wysokość świadczenia i liczbę jednostek chorobowych.

Dodatkowe pakiety

Bardzo ciekawym kierunkiem rozwoju produktów ubezpieczenia na życie są dodatkowe pakiety w formie dobrowolnych „cegiełek”, które pracownik może za dodatkową składkę dokupić, rozszerzając tym samym zakres ochrony ubezpieczeniowej.

Na rynku są dostępne pakiety onkologiczne, kardiologiczne czy pakiety różnych chorób. Działają w ten sposób, że pracownik, dokupując taki dodatek, ma np. dodatkowe świadczenie w przypadku zdiagnozowania nowotworu czy choroby kardiologicznej.

Moim zdaniem jest to bardzo ciekawe rozwiązanie i pozwala dostosowywać i indywidualizować ubezpieczenie grupowe zgodnie z potrzebami pracownika.

Nowe produkty na rynku

Na rynku ubezpieczeniowym pojawiają się nowe produkty związane z ciężkimi zachorowaniami, takie jak komplementarna opieka medyczna czy np. wsparcie psychologiczne, które może okazać się bardzo istotną pomocą w przypadku ciężkiej choroby. Zdecydowanie są to kolejne elementy, które warto wziąć pod uwagę, tworząc kompleksowy program ochrony życia i zdrowia pracownika.

Podsumowując: zapewnienie pracownikom zabezpieczenia na wypadek ciężkiego zachorowania wymaga szerokiego spojrzenia na rynek ubezpieczeniowy, na dostępne produkty, a także szczegółowe zapisy. Nie mam wątpliwości, że zagłębienie się we wszystkie te szczegóły jest ważnym elementem naszej pracy brokerskiej, ponieważ tylko takie podejście zapewni docenienie benefitów przez pracowników i zadowolenie pracodawcy.

Marta Zdzińska

koordynator współpracy z klientem strategicznym Certo Broker