Blisko połowa uczestników badania przeprowadzonego przez ARC Rynek i Opinia na zlecenie Ergo Hestii w ciągu ostatniego półrocza rozważała lub zdecydowała się na zakup ubezpieczenia na życie i zdrowie. To efekt wzrostu obaw związanych z pandemią Covid-19.

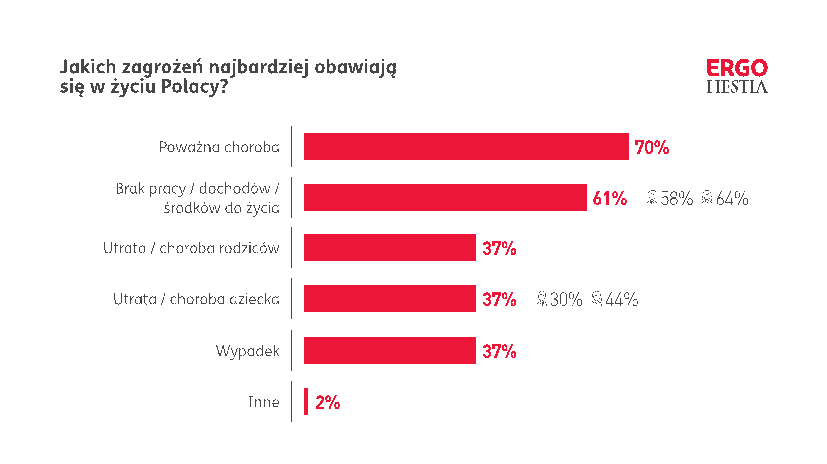

Numerem jeden na liście obaw respondentów jest poważna choroba – 70% wskazań – oraz brak pracy (61%). Po 37% badanych niepokoi się możliwością choroby lub utraty najbliższych, rodziców oraz dzieci, a także wypadku. O dzieci częściej boją się kobiety (44%) niż mężczyźni (30%). Wszystkie te obawy skłaniają ku większej ostrożności i podejmowania działań w celu zabezpieczenia finansowego. Stąd też 66% ankietowanych deklaruje, że oszczędza w związku z obawą o najbliższą przyszłość. Dla 58% formą zabezpieczenia jest praca zarobkowa. Z kolei 46% badanych w ciągu ostatniego półrocza rozważało lub zdecydowało się na zakup polisy na życie.

– W obliczu niepewności wywołanej przez epidemię, coraz więcej osób zastanawia się nad swoją przyszłością oraz zabezpieczeniem bliskich, dostrzegając zalety ubezpieczeń na życie. Równocześnie mamy bardzo niską świadomość tych produktów ubezpieczeniowych. Niewiele osób kojarzy tego typu polisę również z zapewnieniem środków finansowych w przypadku poważnego zachorowania czy następstw wypadków – komentuje Sylwester Poniewierski, zastępca dyrektora w Departamencie Ubezpieczeń Detalicznych Ergo Hestii.

Niski poziom wiedzy na temat polis

Zwiększone zainteresowanie ubezpieczeniami na życie i zdrowie nie zawsze idzie w parze z wiedzą na temat tego, jakiego typu ochronę mogą zapewnić takie polisy. 64% badanych prawidłowo wskazało, że ubezpieczenie na życie i zdrowie może zapewnić świadczenie rodzinie w przypadku śmierci osoby objętej ochroną. Z drugiej jednak strony 54% ankietowanych utożsamia ubezpieczenie na życie i zdrowie z ochroną w sytuacji, gdy ulegnie wypadkowi. Tego, że polisa może zapewnić odszkodowanie w przypadku poważnego zachorowania, takiego jak rak, wylew czy udar, jest świadomych 51% respondentów. Rzadko zauważany jest też związek ubezpieczenia z możliwością otrzymania odszkodowania w przypadku wypadku lub utraty dziecka (31%). 15% badanych nie jest w ogóle w stanie wskazać, co może dać polisa na życie i zdrowie.

Zakup najchętniej u agenta

Niska świadomość ubezpieczeń życiowych może rzutować na sposób, w jaki zawierane są tego typu umowy. 63% badanych udałoby się po polisę do agenta ubezpieczeniowego, choć 17% w tej grupie zdecydowałoby się na kontakt z agentem przez internet lub telefon. Z kolei 26% ankietowanych deklaruje, że chętnie kupiłoby taką polisę bezpośrednio w firmie ubezpieczeniowej, korzystając ze zdalnych form kontaktu. Jedynie 9% poradziłoby się doradcy w banku, a 2% wskazało inne formy zakupu, do których można zaliczyć np. porównywarki internetowe.

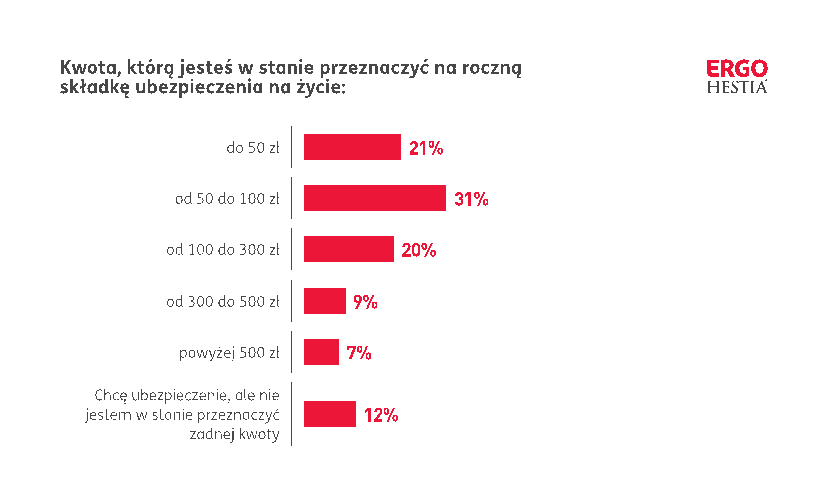

Budżet na zakup ubezpieczenia na życie jest bardzo zróżnicowany. 21% respondentów mogłaby przeznaczyć na ten cel do 50 zł rocznie, 31% badanych gotowych byłoby wyłożyć 50–100 zł, a 20% od 100 do 300 zł. 16% deklaruje, że wydałaby kwotę powyżej 300 zł. 12% chciałoby kupić polisę, ale nie jest w stanie przeznaczyć na nią żadnego budżetu.

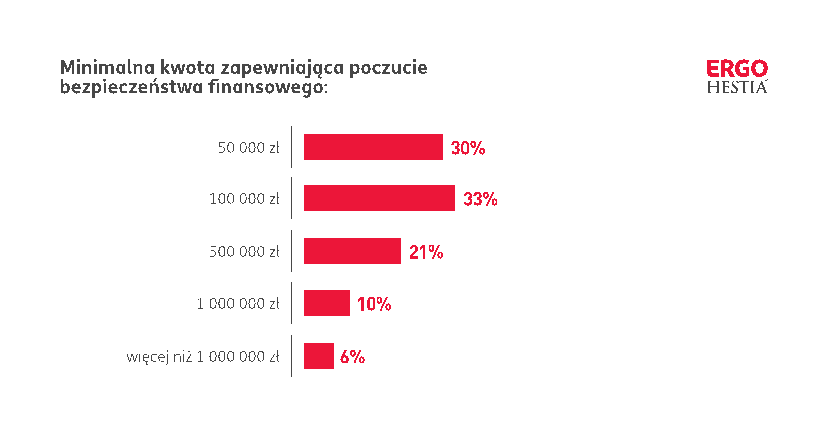

Wyniki badania pokazują też, jakie kwoty zapewniłyby ankietowanym poczucie minimalnego bezpieczeństwa, gdyby znaleźli się w trudnej sytuacji życiowej. 30% poczułoby się bezpiecznie z kwotą 50 tys. zł na koncie, a 33% badanych z min. 100 tys. zł. Oznacza to, że 63% respondentów, posiadając oszczędności na poziomie 50–100 tys. zł czuje się zabezpieczona finansowo. 21% zyskałoby takie przeświadczenie, mając 500 tys. zł oszczędności, a 10% potrzebowałoby 1 mln zł. Natomiast 6% poczucie bezpieczeństwa zapewniłaby kwota na poziomie 1 mln zł lub więcej.

O badaniu:

Badanie zostało zrealizowane metodą CAWI we wrześniu 2020 r., na reprezentatywnej grupie 1000 Polaków w wieku 18–65 lat

AM, news@gu.home.pl

(źródło: Ergo Hestia)