W 2023 r. odbędzie się ponowny autozapis do PPK. Oznacza to, że wszystkie osoby w wieku 18–55 lat, które złożyły rezygnację z uczestniczenia w programie, powinny zostać zapisane do PPK automatycznie.

Autozapis pozwala na ponowne zastanowienie się, czy nie zrezygnowaliśmy z udziału w PPK zbyt pochopnie. Pomaga on pokonać trzy popularne cechy człowieka, zidentyfikowane jako miopia, inercja i prokrastynacja, czyli nie widzę sensu, nie chce mi się i zrobię to jutro. Podczas autozapisu, aby uczestniczyć w programie, nie trzeba robić nic – wszystkimi formalnościami zajmuje się pracodawca.

Terminy autozapisu

Ponowne autozapisy do PPK będą mieć miejsce co 4 lata – najbliższy odbędzie się w 2023 r., kolejne: w 2027, w 2031 itd. Terminy autozapisu są jednakowe dla wszystkich, niezależnie od tego, kiedy pracodawca zawarł umowę o zarządzanie PPK.

Sformułowanie „autozapis” czy „ponowny autozapis” należy rozumieć szeroko. Dotyczy on zarówno osób, które zrezygnowały z uczestnictwa w PPK przed zawarciem w ich imieniu i na ich rzecz umowy o prowadzenie PPK (chodzi tu oczywiście o osoby w wieku 18–55 lat, czyli osoby zapisywane do PPK automatycznie), a także obejmuje wznowienie wpłat do PPK za pracowników, którzy byli uczestnikami programu, ale w trakcie oszczędzania złożyli rezygnację.

Obowiązki pracodawcy

Ustawodawca zadbał, by autozapis nie był dla nikogo zaskoczeniem.

Dokonywanie wpłat do PPK za pracownika wymaga uprzedniego zawarcia w jego imieniu i na jego rzecz umowy o prowadzenie PPK, o ile taka umowa nie została już wcześniej zawarta.

Następnym krokiem jest obliczanie i pobieranie wpłaty do PPK od wypłacanego wynagrodzenia oraz przekazywanie wpłat do instytucji finansowej, wybranej w danej firmie do zarządzania PPK. Pracodawca będzie naliczać wpłaty do PPK już od wynagrodzeń wypłaconych w marcu i przekaże te wpłaty do instytucji finansowej w terminie od 1 do 17 kwietnia 2023 r.

Nie dotyczy to pracowników, którzy po otrzymaniu informacji o autozapisie złożą deklarację o rezygnacji z dokonywania wpłat do PPK. Jeśli pracownik złoży deklarację o rezygnacji po naliczeniu, ale przed przekazaniem wpłat do instytucji finansowej, pracodawca nie przekaże wpłaty i dokona korekty wynagrodzenia.

Rola kadr i płac w autozapisie

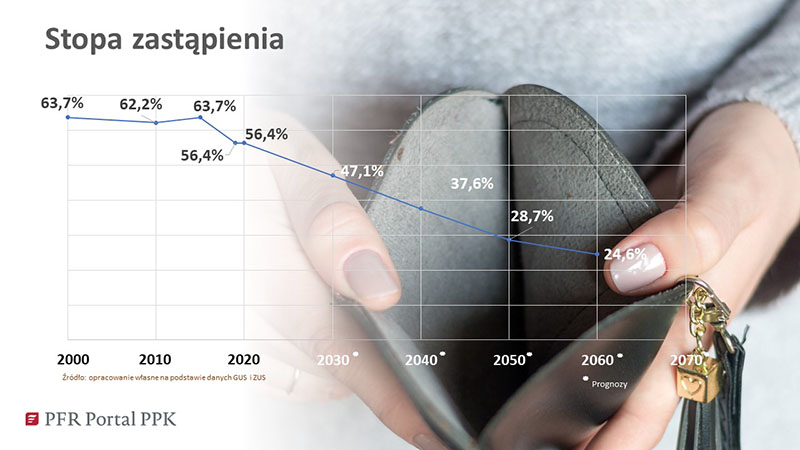

Żyjemy dłużej, co oznacza również dłuższy czas korzystania ze świadczeń emerytalnych. Podeszły wiek wiąże się często z dodatkowymi kosztami na opiekę zdrowotną – według danych GUS 46,3% gospodarstw utrzymujących się z emerytury wskazało ograniczenia finansowe w zakresie zakupu leków na recepty lub zalecanych przez lekarzy.

Perspektywy świadczeń emerytalnych z pierwszego filaru również nie są optymistyczne – aktualni dwudziestolatkowie mogą spodziewać się emerytur na poziomie nawet poniżej 25% ostatniego wynagrodzenia.

Czynniki te sprawiają, że gromadzenie oszczędności – zarówno „na czarną godzinę”, jak i czas po zakończeniu aktywności zawodowej – jest niezbędne. W Polsce, po czasach nadmiernego konsumpcjonizmu, dopiero kształtuje się kultura gromadzenia środków na przyszłość. Autozapis w PPK dla wielu osób jest najprostszą i najkorzystniejszą szansą na posiadanie własnych oszczędności.

To, w jaki sposób pracownicy będą spędzali swój czas na emeryturze i jaka będzie ich jakość życia, zależy w dużej mierze od zaangażowania i odpowiedzialności działów kadr i płac. To właśnie te działy cieszą się dużym zaufaniem pracowników i są pierwszym źródłem informacji o programie.

W przypadku pozytywnego odbioru PPK przez działy finansowe i kadrowe wyraźnie widać wzrost partycypacji wśród pracowników. Zwłaszcza w największych firmach, zatrudniających ponad 250 osób, PPK stały się popularnym benefitem pracowniczym i stałym elementem dodatkowego wynagradzania, co przełożyło się na partycypację na poziomie ponad 51%.

Rola pracodawcy oraz kadr i płac w procesie upowszechniania pracowniczych planów kapitałowych jest zatem kluczowa dla budowania bezpieczeństwa finansowego pracowników. Dodatkowo, wpłaty do PPK nie stanowią podstawy wymiaru składek na ubezpieczenia społeczne oraz fundusze pozaubezpieczeniowe i są dla pracodawcy kosztami uzyskania przychodu.

Poprzez różnicowanie wysokości procentowej wpłat do PPK pracodawca ma możliwość dodatkowego nagradzania zatrudnionych osób, co pozwala na utrzymanie zatrudnienia i mniejszą rotację pracowników.

Warto zatem nie traktować pracowniczych planów kapitałowych jako dodatkowego obowiązku i kosztu, ale dostrzec zalety programu – zarówno dla pracodawcy, jak i przede wszystkim dla pracownika.

Ważne terminy

- do 28 lutego 2023 r. – pracodawca poinformuje osoby, które złożyły rezygnację z oszczędzania w programie, o “wygaśnięciu” tej rezygnacji i obowiązku dokonywania za nie wpłat do PPK;

- od 1 marca 2023 r. – po otrzymaniu informacji od pracodawcy pracownik ma czas na podjęcie decyzji, czy chce oszczędzać

w programie i korzystać z dopłat pracodawcy i państwa, czy złożyć ponowną rezygnację; - od 1 kwietnia 2023 r. – pracodawca zaczyna dokonywać wpłat do PPK za osoby, które nie złożyły rezygnacji z udziału w programie