W astorya.io i astorya.vc wyszukujemy i inwestujemy w młode startupy insurtech. Stworzyliśmy bazę ponad 3000 spółek technologicznych za pomocą naszego autorskiego algorytmu oraz angażujemy się w wiele lokalnych scen insurtech w całej Europie. Z przyjemnością dzielimy się szczegółowym przeglądem tego, co zaobserwowaliśmy w inwestycjach w insurtech w I połowie 2020 r. Dowiecie się, ile zainwestowano, w ilu rundach finansowania, kto zebrał największą kwotę, jak inwestycje rozkładają się między krajami, która część łańcucha wartości ubezpieczeń była głównym celem etc.

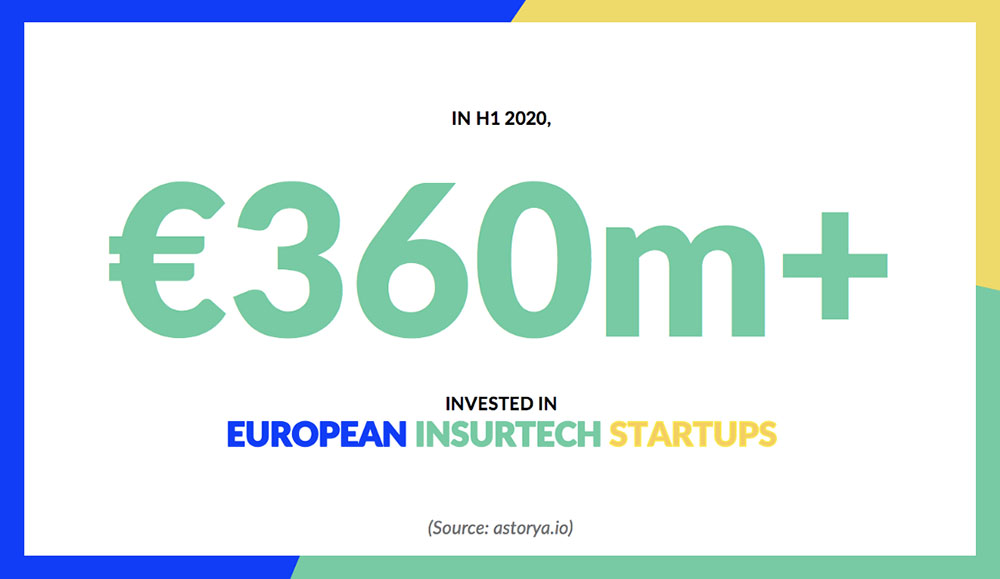

W pierwszym półroczu 2020 r. w Europie zainwestowano ponad 360 mln euro w startupy ubezpieczeniowe.

Dla porównania:

- 6 mld euro wynosi roczny budżet IT w BNP Paribas

- 1 mld euro to wielkość funduszu korporacyjnego VC w Allianz X

- 500 mln euro to rozmiar inwestycyjnej serii D neobanku N26

- 280 mln euro to kwota zebrana przez Lemonade podczas wejścia na nowojorską giełdę

Kilka liczb

- 360 mln euro zostało zainwestowane w europejskie startupy insurtech w I połowie 2020 r. (w porównaniu z 800 mln euro w całym 2019 r.). Kwota ta jest mniejsza niż 50% z całego 2019 r., ale w ub.r. nie doświadczyliśmy kryzysu Covid-19 i doszło do większej liczby megarund inwestycyjnych (>50 mln euro), które mają duży wpływ na całoroczne statystyki.

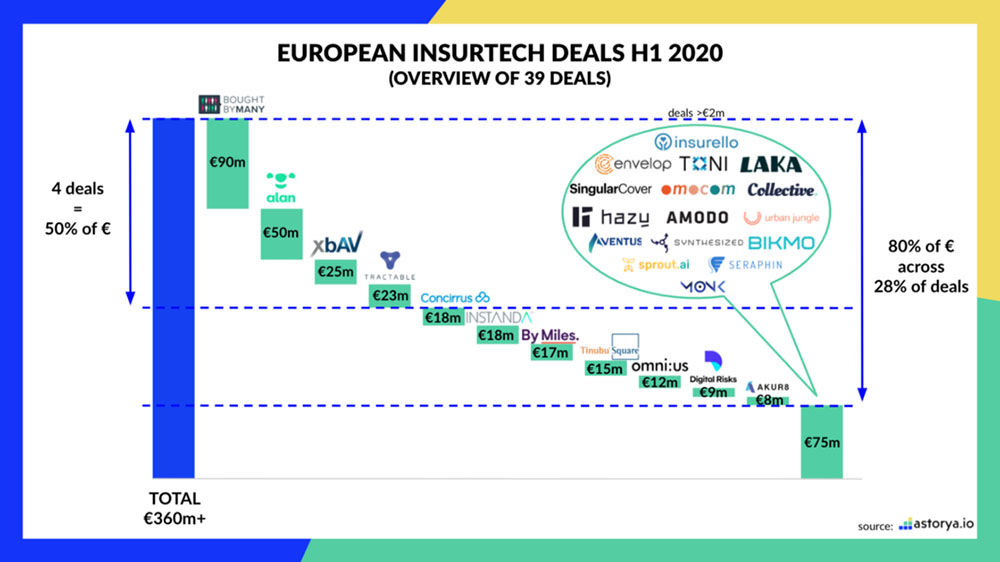

- 39 transakcji zostało zamkniętych podczas I połowy 2020 r. (w porównaniu z 55 w całym 2019 r.).

- 3 mln euro wyniosła mediana wysokości inwestycji (vs 3,5 mln euro w 2019 r.).

Podział kapitału zainwestowanego w insurtech

Podział jest bardzo podobny do zeszłorocznego:

*Bought by Many (runda 90 mln euro) przejęła 25% całości inwestycji w I połowie 2020 r. Taki sam współczynnik osiągnął Wefox w 2019 r.

*Cztery transakcje (Bought by Many, Alan, xbaV i Tractable) przejęły 50% całego kapitału w I połowie 2020 r. Natomiast to, co jest najciekawsze, to że transakcje 3. i 4. byłyby dopiero na 9. miejscu wśród największych transakcji 2019 r. Duże rundy inwestycyjne 2020 r. są wciąż niewielkie w porównaniu z dużymi rundami inwestycyjnymi w 2019 r.

*80% pieniędzy było przeznaczone na 28% transakcji. Rok 2019 był bliższy dystrybucji Pareto (80/20), ale wraz ze wzrostem statystyk w II połowie roku podobnie powinna rosnąć dystrybucja.

Geograficzny podział ofert

Pomimo spowolnienia w wyniku Covid-19 inwestycje w insurtech w Wielkiej Brytanii wystrzeliły…

- Dotychczas w 2020 r. brytyjskie startupy insurtech zebrały ponad 50% więcej kapitału niż w całym 2019 r.

- 8 z 11 największych transakcji 2020 r. odbyło się w Wielkiej Brytanii.

Jednocześnie, Francja i Niemcy (na 2. i 3. miejscu pod względem wielkości rynków ubezpieczeniowych w Europie) pozostają nie tylko w tyle za Wielką Brytanią, ale również daleko w tyle za swoimi wynikami z 2019 r.

- Niemcy nie osiągnęły nawet 10% całkowitych inwestycji z 2019 r. Dopiero po odjęciu wielkich rund zebranych przez Wefox, Ottonova i Friday ekosystem jest bliski swoich wyników z 2019 r.

- Za to we Francji 91% inwestycji z I połowy 2020 r. zebrała jedna firma – Alan, zostawiając zaledwie 5 mln euro pozostałym startupom..

Scena insurtech w innych europejskich krajach dojrzewa. Jest to widoczne w liczbie rund, ale nie w wielkości zainwestowanych kwot.

W Polsce żaden startup insurtechowy nie dostał kapitału od inwestorów. To bardzo pesymistyczne dla rozwoju innowacji ubezpieczeniowych w Polsce.

Podział transakcji według pozycji w procesie ubezpieczeniowym

Tutaj, szok i niedowierzanie. Od lat przestrzeń insurtech była zdominowana przez startupy zajmujące się dystrybucją ubezpieczeń.

- W 2019 r. 75% transakcji zostało zawartych w startupach zajmujących się dystrybucją, w porównaniu z 49% w 2020 r.

- Z 15% do 50% wzrosła liczba startupów zajmujących się ryzykiem i produktem, od 2019 do I połowy 2020 r.

Jednym z wyjaśnień mogłaby być (niepotwierdzona) korelacja pomiędzy generalnym wzrostem ilości startupów zajmujących się ryzykiem i nowymi produktami, które wymagają więcej umiejętności matematycznych lub informatycznych. W Wielkiej Brytanii zarejestrowanych jest 14 000 aktuariuszy, w porównaniu z 4800 w Niemczech, 3000 we Francji i… 313 w Polsce.

Prawdopodobieństwo powstania startupu, który:

- np. tworzy modele ryzyka w (wyspecjalizowanych) kategoriach ryzyka, tak jak Concirrus (morski), Tinubu Square (kredyt biznesowy), Envelop Risk (cyber)

- np. stosuje naukę o danych w procesach ubezpieczeniowych, tak jak Tractable (AI do oceny szkód), Akur8 (modele danych dla aktuariuszy)

…jest po prostu wyższe w Wielkiej Brytanii.

Podział transakcji według dojrzałości

Zdecydowanie zbyt mało pieniędzy inwestowanych jest w młode startupy insurtechowe. Tylko dwie transakcje <1 mln euro odnotowaliśmy w Europie, wobec aż 18 transakcji 1–3 mln euro. Większość zainwestowanych pieniędzy pochodzi bowiem z dużych funduszy inwestujących w fintech, które nie mają czasu przyglądać się małym transakcjom.

Bariery wejścia dla młodych startupów insurtech są bardzo wysokie…

- 12–18 miesięcy trwają cykle sprzedażowe do dużych firm ubezpieczeniowych (tzn. startupy potrzebują pieniędzy na przeżycie przez co najmniej tyle czasu, zanim zaczną generować przychody.

- 3–9 miesięcy trwa stworzenie dedykowanego produktu ubezpieczeniowego wraz z ubezpieczycielem (najlepsze praktyki u La Parisienne Assurance). W Polsce praktycznie niemożliwe.

- Ponad 9 miesięcy i ponad 13 mln euro potrzebują młode insurtechy na uzyskanie licencji ubezpieczeniowej (przypadek spółki Alan).

Potrzebujemy więcej inwestycji w startupy ubezpieczeniowe! Szczególnie w Polsce.

Jan Kastory

Autor jest założycielem astorya.io – największej w Europie wyszukiwarki technologii dla ubezpieczycieli oraz astorya.vc – funduszu VC inwestującego w insurtech w Europie.