Wyraźny spadek przypisu z ubezpieczeń majątkowych, a jednocześnie świetne wyniki sprzedaży w działalności życiowej. Mocny spadek zysku netto wskutek strat w biznesie bankowym, a jednocześnie ponad pół miliarda mniej wypłaconych odszkodowań i świadczeń – to najbardziej charakterystyczne elementy podsumowania wyników finansowych Grupy PZU za 3 kwartały 2020 roku.

– W III kwartale mieliśmy sytuację, w której dywersyfikacja biznesu Grupy PZU okazała się istotnym czynnikiem dla osiągniętych wyników. Z jednej strony zanotowaliśmy niższą sprzedaż w ubezpieczeniach komunikacyjnych, spowodowaną spowolnieniem na rynku sprzedaży samochodów, z drugiej jednak wzrosła sprzedaż po stronie ubezpieczeń na życie, głównie z uwagi na rosnące zapotrzebowanie na ubezpieczenia ochronne. W rezultacie niższe wpływy na rynku majątkowym zostały zrekompensowane większymi przepływami z biznesu życiowego – powiedziała dr hab. Beata Kozłowska-Chyła, prezes PZU SA.

Sprzedaż – nieco niższy przypis składki

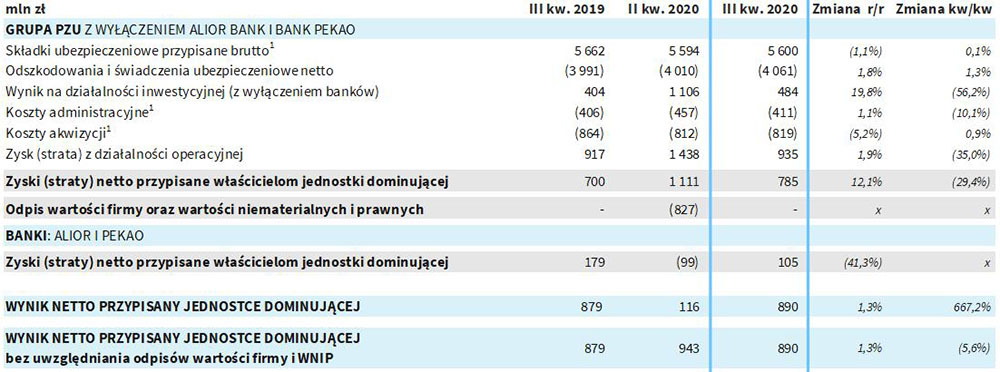

Przypis składki brutto Grupy PZU za 3 kwartały 2020 r. uplasował się na poziomie 17 291 mln zł. Był to rezultat o 1,2% niższy od uzyskanego w analogicznym okresie roku poprzedniego, czyli 17 501 mln zł (wszystkie dane finansowe grupy wg MSSF, wszystkie dane jednostkowe wg PSR). Tylko w III kwartale zakład zebrał 5600 mln zł składek brutto – niewiele mniej niż rok wcześniej (5662 ml zł).

Rentowność w sektorze majątkowym wyższa od oczekiwanej

Majątkowa spółka grupy – PZU SA – zebrała w sumie 9013 mln zł składek brutto – o 4,08% mniej, niż wykazała na koniec września 2019 r. (9396 mln zł). Towarzystwu udało się osiągnąć poprawę rentowności w ubezpieczeniach komunikacyjnych w Polsce. W efekcie wskaźnik mieszany w biznesie majakowym był niższy o 2,8 p.p. r/r po zniesieniu lockdownu i to pomimo szkód związanych ze zjawiskami atmosferycznymi w segmencie pozakomunikacyjnym. Ubezpieczyciel podkreślił, że skutkiem tego na koniec września łączna rentowność na ubezpieczeniach majątkowych i pozostałych osobowych w Polsce plasowała się na poziomach lepszych od założonych w strategii.

Sektor życiowy: rekordowy przypis składki w ubezpieczeniach indywidualnych

Z kolei przypis składki brutto PZU Życie wyniósł 6519 mln zł. Rok wcześniej było to 6351 mln zł (+2,64% r/r). Wzrost w działalności życiowej był efektem m.in. rekordowego przypisu składki z ubezpieczeń indywidualnych wynoszącego 476 mln zł, czego motorem były ubezpieczenia ochronne na życie (+33% r/r) oraz istotny wzrost nowej sprzedaży ubezpieczeń życiowych ochronnych w kanale bankowym oraz liczby ubezpieczonych (w obu przypadkach w III kwartale). W efekcie PZU Życie nie tylko utrzymał pozycję lidera w ubezpieczeniach na życie ze składką okresową (45,6% udziału w rynku), ale też uzyskał rekordowy udział w rynku ubezpieczeń na życie w Polsce wynoszący 42,4%. W porównaniu z poprzednim rokiem wzrósł on o 2,9 p.p. (w obu przypadkach dane po II kwartale). Warto też wspomnieć, że marża operacyjna w ubezpieczeniach grupowych i indywidualnie kontynuowanych w III kw. 2020 sięgnęła 24,7% oraz 25,7% w ujęciu narastającym, czyli powyżej strategicznych poziomów.

Sektor zdrowotny rozwija się w pandemii

Grupa pozostaje też jednym z największych operatorów medycznych w Polsce. Na koniec III kwartału 2020 roku PZU Zdrowie miało podpisanych 2,7 mln umów. W ramach oferty klienci mieli dostęp do 2200 współpracujących partnerów medycznych, 130 lokalizacji Grupy PZU, 48 szpitali oraz 2200 lekarzy. Przychody PZU Zdrowie za dziewięć miesięcy 2020 roku osiągnęły poziom 685 mln zł przychodów, co stanowi wzrost o 23% r/r.

– Było to możliwe dzięki sprzedaży kolejnych dodatków zdrowotnych do produktów ochronnych, umożliwiających m.in. dostęp do lekarzy specjalistów, rehabilitacji ambulatoryjnej, wybranych badań i zabiegów. Z uwagi na rozwój pandemii sukcesywnie zwiększamy także skalę zdalnych usług medycznych, co jest obecnie ważnym elementem budowy przewagi konkrecyjnej – podkreśliła Aleksandra Agatowska, pełniąca obowiązki prezesa PZU Życie.

Zysk obciążony stratami banków

Zysk netto Grupy PZU za 3 kwartały 2020 roku wyniósł 1558 mln zł. Rok wcześniej było to 3684 mln zł, co oznacza spadek o 57,71%. Warto jednak pamiętać, że na wyniku finansowym grupy zaciążyły m.in. straty jej biznesu bankowego. Bez tego zarobki ubezpieczyciela byłyby niemal dwukrotnie wyższe.

– Z wyłączeniem odpisów związanych z aktywami bankowymi oraz dodatkowymi rezerwami grupa wygenerowała w pierwszych trzech kwartałach wynik netto w wysokości 2,8 mld zł, czyli o 17% więcej r/r. Dynamika wyniku na działalności ubezpieczeniowej i inwestycyjnej była jeszcze wyższa i wyniosła 24% r/r. Jest to efekt rozwoju biznesu, ścisłej kontroli kosztów oraz działań na rzecz efektywności m.in. w obszarze cyfryzacji – powiedział Tomasz Kulik, CFO Grupy PZU.

Zwraca uwagę, że w samym III kwartale zysk netto przypisany jednostce dominującej wyniósł 890 mln zł (wzrost o 1% r/r). Z kolei wynik na samej działalności ubezpieczeniowej wyniósł 785 mln zł, co oznacza wzrost o 12% r/r.

Mniej wypłaconych odszkodowań

Wynik netto na działalności inwestycyjnej za 3 kwartały 2020 roku uplasował się na poziomie 6272 mln zł. Był to rezultat o 25,05% słabszy od uzyskanego w tym samym okresie 2019 roku. Przez 9 miesięcy Grupa PZU wypłaciła 11 352 mln zł odszkodowań i świadczeń. To wyraźna poprawa w porównaniu z analogicznym okresem poprzedniego roku, kiedy to zakład zaspokoił roszczenia na łączną kwotę 11 920 mln zł (-4,77% r/r).

PZU aktywnie włączył się w walkę z pandemią

Grupa PZU przeznaczyła ponad 20 mln zł na walkę ze skutkami pandemii. Z puli tej został zakupiony m.in. sprzęt medyczny dla szpitali, środki ochronne dla personelu medycznego, policji i straży granicznej. Do szpitali zakaźnych trafiło także prawie tysiąc nowoczesnych urządzeń, które zdalnie monitorują parametry życiowe pacjentów. PZU jest także operatorem linii pomocowych dla seniorów i personelu medycznego.

PZU podkreślił, że jego pozycja kapitałowa pozostaje silna. Wskaźnik Wypłacalność II (Solvency II) na koniec II kwartału 2020 roku wyniósł 258% i był zauważalnie wyższy od średniej dla europejskich ubezpieczycieli. 27 sierpnia 2020 roku agencja S&P Global Services podtrzymała rating „A-” z perspektywą „stabilną”.

Artur Makowiecki

news@gu.home.pl