Mimo że od oficjalnego odwołania stanu zagrożenia epidemicznego minęło już pół roku, jeszcze bardziej aktualna niż w stanie pandemii staje się sprawa zabezpieczenia stabilności finansowej w sytuacji choroby lub wypadku.

Bazą do rozważań nad sytuacją osób prowadzących jednoosobową działalność będzie nowa odsłona ubezpieczenia od utraty dochodu w Leadenhall.

Gorzka lekcja

Ostatnie lata mocno zweryfikowały stabilność finansową przedsiębiorców. Niezależnie od jej przyczyn, efektem finalnym dla wielu okazał się problem utraty płynności uniemożliwiający regulowanie zobowiązań finansowych.

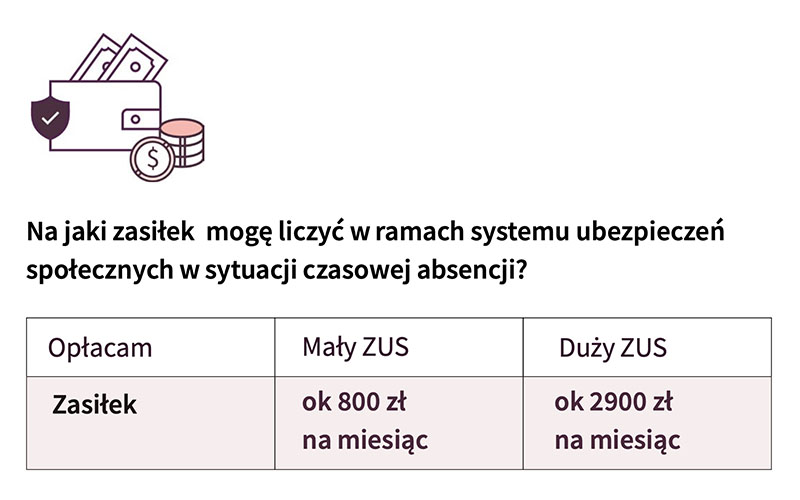

Sytuacji nie poprawia fakt, że przedsiębiorca walczący z chorobą lub konsekwencjami wypadku może liczyć jedynie na systemowe wsparcie ZUS w postaci zasiłku miesięcznego w wysokości ok. 2900 zł przez okres maksymalnie 182 dni.

Narodziny potrzeby

Borykając się ze wspomnianymi problemami, wielu przedsiębiorców uświadomiło sobie brakujące ogniwow systemie ich bezpieczeństwa finansowego. Tym brakującym ogniwem jest niewątpliwie ubezpieczenie od utraty dochodu na skutek choroby lub wypadku.

Analizując sytuację wielu klientów, którzy w swoim portfelu posiadają szeroki wachlarz ubezpieczeń na życie czy na wypadek poważnych zachorowań, widzimy, że w większości nie rozwiązują one problemu zabezpieczenia utraty dochodu „tu i teraz” oraz na przyszłość.

Rozwiązanie

W celu lepszego zrozumienia istoty ryzyka utraty dochodu posłużę się rozwiązaniem Lloyd’s, oferowanym przez Leadenhall Insurance SA.

Okresowa niezdolność do pracy, która zapewnia miesięczną wypłatę świadczenia już od 15. dnia po wypadku i 22. dnia choroby w wysokości nieprzekraczającej 65% średniomiesięcznego przychodu.

Mówiąc o ochronie „tu i teraz” zamiast „po zakończonym leczeniu”, jak w wielu produktach, mam na myśli świadczenie wypłacane przez okres do 24 miesięcy, które ma realny wpływ na utrzymanie stabilności finansowej oraz stały dopływ środków umożliwiających kosztowne leczenie, rehabilitację i opiekę medyczną.

Trwała niezdolność do pracy zapewnia jednorazową wypłatę świadczenia w wysokości nieprzekraczającej dziesięciokrotności rocznych przychodów ubezpieczonego. Co warto podkreślić, w odróżnieniu od standardu polskiego rynku, który definiuje ją jako niezdolność do „jakiejkolwiek pracy zarobkowej”, w Leadenhall mówimy o niezdolności do pracy w faktycznie wykonywanym zawodzie. Ma to ogromne znaczenie, gdyż klient i jego rodzina mogą wówczas liczyć nie tylko na wypłatę świadczenia umożliwiającego całkowitą spłatę i zamknięcie zobowiązań, ale również na przebranżowienie się i ostatecznie podjęcie aktywności w nowym zawodzie.

Nowa jakość ochrony

Nowa odsłona ubezpieczenia od utraty dochodu to przede wszystkim kluczowe zmiany w odniesieniu do gwarancji ochrony dla klienta, szczególnie lojalnie stojącego od lat przy ubezpieczycielu:

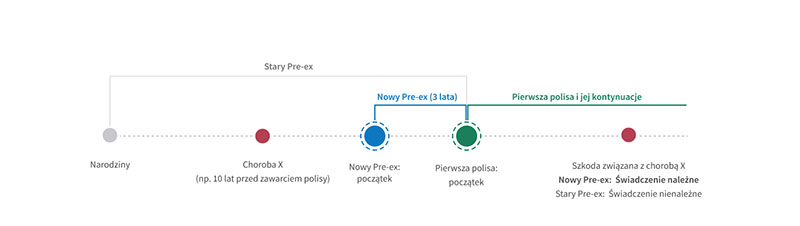

- zdrowe podejście do wyłączenia pre-existing conditions, czyli wyłączenia następstw chorób konsultowanych i leczonych przed zawarciem umowy ubezpieczenia. W nowej odsłonie pre-ex dotyczy wyłącznie historii medycznej z 36 miesięcy poprzedzających zawarcie umowy, który zakotwiczony jest do pierwszej polisy klienta, a to oznacza, że nie dotyczy już kontynuacji tej umowy w kolejnych latach;

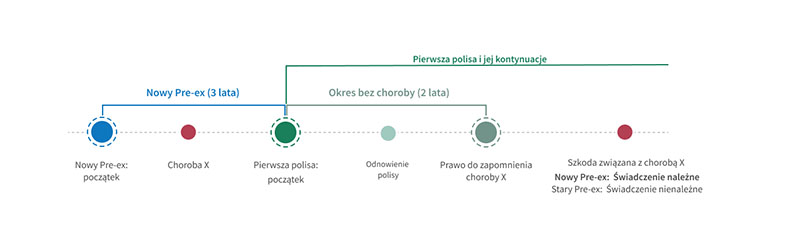

- prawo do „zatarcia” historii konkretnej jednostki chorobowej, która podlegała wyłączeniu pre-ex po okresie 24 miesięcy nieprzerwanej czystej historii medycznej i przywrócenia ochrony na jej następstwa w postaci niezdolności do pracy;

- brak konsumpcji sum ubezpieczenia dla ryzyka trwałej niezdolności do pracy, dzięki czemu po wypłacie wszystkich należnych świadczeń za okresową niezdolność klient otrzyma pełną wypłatę sumy dla ryzyka trwałej niezdolności do pracy.

Podsumowanie

W rozmowach z naszymi partnerami można usłyszeć różne skróty dla ubezpieczenia od utraty dochodu, począwszy od „prywatne L4”, przez „czasowa renta”, aż po „ubezpieczenie śmierci zawodowej”.

W jednym wszyscy się zgadzamy, a mianowicie ubezpieczenie, które od lat jest standardem rynku zachodniego, w Polsce z roku na rok nabiera coraz większego znaczenia dla klientów i pośredników.

Łukasz Bradło

regionalny dyrektor sprzedaży Leadenhall