Z dużym opóźnieniem KNF opublikowała wyniki II kw. zarówno w dziale I, jak i II. Tradycyjnie ukazywały się pod koniec września, natomiast w tym roku dopiero na początku października. Stąd też opóźnienie w podawaniu informacji dotyczących wyników I półrocza 2022 r.

Pewnie wszyscy oczekiwaliśmy znacznie lepszych wyników niż te, które opublikowała KNF. Zaskoczenie jest przede wszystkim w dziale I, ale też dział II nie zachwycił.

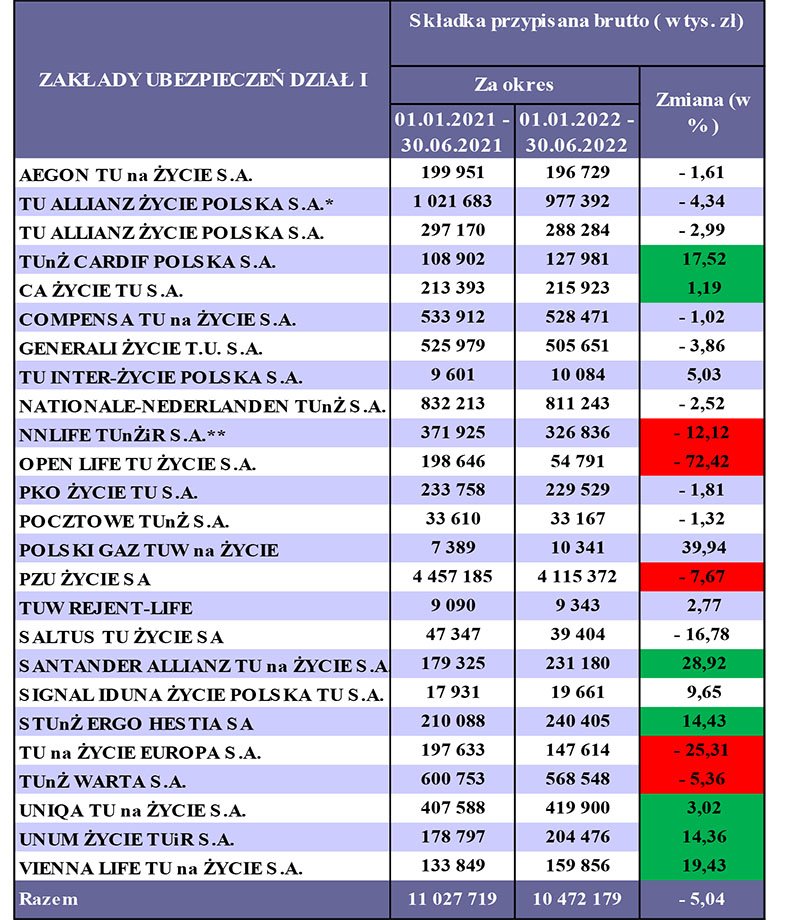

Dział I tradycyjnie od kilku kwartałów ma mniejszą zebraną składkę niż w analogicznym okresie roku poprzedniego. Dział II zwiększył swoją składkę w stosunku do roku ubiegłego, ale oczekiwania były znacznie większe aniżeli podane wyniki.

Zapewne na wyniki I półrocza ma wpływ sytuacja polityczna i gospodarcza naszego kraju. Na początku tego roku oczekiwaliśmy mniejszego wpływu pandemii na wyniki gospodarcze, natomiast prawie nikt z nas nie wyobrażał sobie, a nawet pewnie i nie myślał o wybuchu wojny w Ukrainie. Oceniamy więc wyniki I półrocza 2022 r., mając na uwadze sytuację geopolityczną i gospodarczą.

Potrzeba długoterminowych działań

Składka zebrana w dziale I, a więc w ubezpieczeniach życiowych jest mniejsza niż w analogicznym okresie roku ubiegłego. Towarzystwa ubezpieczeniowe w dziale I w dalszym ciągu nie mają pomysłu, jakimi działaniami doprowadzić do wzrostu zebranej składki. To, o czym pisałem w poprzednich kwartałach, nadal jest zmorą i bolączką zarządów tych towarzystw. Szukanie dróg na skróty, tworzenie nowych metod sprzedaży nie przynosi rezultatu.

Pora, aby zarządy TU w dziale I wreszcie dostrzegły problem i podjęły skuteczne działania. Oczywiście powinny one być długoterminowe, bowiem w ubezpieczeniach życiowych bardzo trudno osiągnąć szybko dobry wynik, chyba że jest to składka jednorazowa. Takie akcje podejmowały banki, zbierając składki w polisolokatach, ale wiemy, czym to się skończyło.

Tylko stabilne długoterminowe kroki w budowaniu sieci agentów ubezpieczeniowych przynoszą rezultaty. Trwała i fundamentalna sprzedaż to proces, którego trzeba uczyć agentów przez wiele lat. Tylko wybitne jednostki zostają w tym zawodzie i rozumieją sprzedaż ubezpieczeń życiowych. Czego są w stanie nauczyć menedżerowie bez doświadczenia w sprzedaży ubezpieczeń?

Wyzwania związane z fuzją

Mamy ciekawą sytuację na rynku. Łączą się duże TU i zaczynają podawać pierwsze dane związane ze sprzedażą połączonych spółek. Widzimy to zarówno w przypadku Allianz, jak i w Nationale-Nederlanden.

Analizując trzy największe TU w dziale I, a więc PZU, Allianz i NN, łatwo można zobaczyć spadek sprzedaży w porównaniu z analogicznym okresem roku ubiegłego. Proces łączenia firm jest bardzo trudnym przedsięwzięciem i należy pamiętać, że firma sprzedawana często winduje swoje wyniki, aby uzyskać wysoką cenę przy jej sprzedaży. Normalne zjawisko rynkowe ma swoje skutki, których efekty skupiają się na firmie kupującej.

W przypadku ubezpieczeń życiowych tak zwane lapsy obarczają firmę kupującą, a nie sprzedającą. Ciężko na podstawie danych KNF sprawdzić, które z łączonych firm odpowiadają za wzrost odszkodowań i wypłaconych świadczeń. Często firmy, które przejmują inną firmę, muszą się z tym zjawiskiem zmierzyć przez dłuższy okres. Tak jest i w tym przypadku.

Zarówno Allianz, jak i Nationale-Nederlanden, w przeciwieństwie do PZU, mają wzrosty wypłaconych świadczeń i odszkodowań powyżej średniej rynkowej. Jedynie PZU skutecznie ograniczył wypłaty świadczeń i odszkodowań poniżej średniej rynkowej. I za takie działania należą się mu gratulacje, pomimo słabszego wyniku sprzedażowego.

Tradycyjnie oceniając firmy ubezpieczeniowe, należy zwrócić uwagę na dwóch odwiecznych rywali, ERGO Hestię i Wartę. W przypadku ubezpieczeń życiowych ta pierwsza nabiera wiatru w żagle i kolejny kwartał jej sprzedaż rośnie, w przeciwieństwie do spadku sprzedaży Warty.

Warto pochwalić i wyróżnić UNIQA. Po połączeniu z AXA mamy wyniki w porównaniu z poprzednim okresem roku ubiegłego i zauważalny wzrost wartości sprzedaży. Chociaż rynek uzyskał spadek wartości sprzedaży, UNIQA uzyskuje wzrost sprzedaży. Brawo dla niej! Ciekawe, jakim wynikiem zakończy rok 2022.

Warto również zauważyć kolejny kwartał wzrostu sprzedaży UNUM. Ciekawe, czy metody pracy zaczerpnięte z firmy Pramerica sprawdzają się w UNUM lub czy inne metody pracy skutkowały wzrostem sprzedaży?

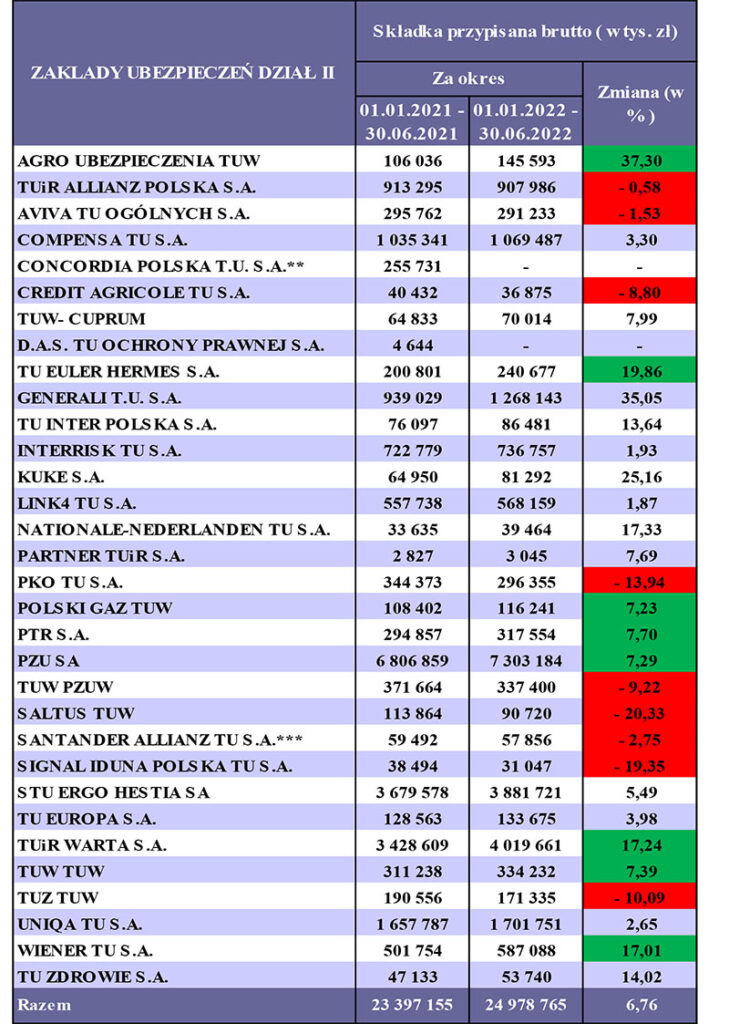

Dział II

Zupełnie inaczej wyglądają wyniki w dziale II ubezpieczeń. Osiągnięty wzrost sprzedaży w I półroczu 2022 jest pewnie mniejszy od oczekiwań analityków i zarządów TU. Nie należy spodziewać się imponujących wzrostów sprzedaży ubezpieczeń majątkowych, aczkolwiek inflacja, wzrost wartości np. nieruchomości mają wpływ na wzrost wartości składki.

Nasuwa się pytanie, czy osiągnięte wzrosty sprzedaży nastąpiły poprzez wzrost wartości majątków, czy faktyczny wzrost sprzedaży? Czy miał na to wpływ przeszacowany wzrost majątku i w związku z tym wzrost wartości składki? To muszą ocenić zarządy, podejmując decyzje co do kierunków rozwoju sprzedażowego. Pamiętamy, że rynek jest stabilny i nie należy oczekiwać kosmicznego wzrostu sprzedaży. Trudno przebić się na tym rynku nowym graczom.

Analizując wyniki I półrocza, naturalnie patrzymy na największe TU. Zarówno PZU, jak i Warta osiągnęły wzrosty powyżej średniej rynkowej. Trzecie pod względem wielkości TU – ERGO Hestia przeżywa kryzys w sprzedaży ubezpieczeń majątkowych, co widać po wynikach. Osiągnięty wzrost na pewno nie satysfakcjonuje zarządu. Łącząc sprzedaż w dziale I, jak i II, zwiększa się strata w stosunku do Warty. Choć złapała małą zadyszkę w sprzedaży ubezpieczeń życiowych, bardzo dobrze sobie radzi w ubezpieczeniach majątkowych. Gratulacje.

Doceniamy wzrosty i obserwujemy

Kolejne duże towarzystwo, UNIQA, również osiągnęło wzrosty sprzedaży w porównaniu z analogicznym okresem roku poprzedniego. To cieszy, bo proces łączenia UNIQA i AXA pewnie został już zakończony w całości.

Generali również osiągnęło wzrosty porównywalne ze wzrostem rynkowym. Trzymamy kciuki za zakończenie procesu integracyjnego i przyglądamy się wynikom tego TU w kolejnych kwartałach.

Allianz, tak jak w dziale I, jest w trakcie łączenia się z Avivą. Widać to po wynikach sprzedaży, które na pewno są poniżej oczekiwań zarządu. Spadek sprzedaży jest pewnie zjawiskiem fuzji tych TU i oby nie trwał zbyt długo.

Warto zwrócić uwagę na spółki grupy Vienna Insurance Group. Compensa, InterRisk i Wiener uzyskały wzrosty sprzedaży. Największy z nich osiągnął Wiener, znacznie przekraczając średnią rynkową. Ta grupa kapitałowa systematycznie i stabilnie rozwija się na rynku polskim, zdobywając w nim udział i klientów. Warto się jej uważnie przyglądać.

Porównując wyniki I półrocza 2022 r. z analogicznym okresem roku 2021, patrząc na wzrost sprzedaży na poziomie 6,76%, należy zastanowić się, czy wyniki wzrostu sprzedaży wynikają ze wzrostu składki jednostkowej, czy też są efektem zwiększenia sprzedaży.

Gdybyśmy porównali wartość mieszkań na początku tego roku i pod koniec czerwca oraz wysokość składki za ubezpieczenia tych samych mieszkań w tym czasie, moglibyśmy szybko oszacować, czy wzrost sprzedaży wynika ze wzrostu ceny jednostkowej, czy też ze wzrostu sprzedaży. Oczywiście, podobna sytuacja jest w ubezpieczeniach majątkowych firm, pojazdów, i tak dalej, i tak dalej.

Możemy się domyślać i brać to pod uwagę, że wzrost sprzedaży nie wynika z faktu rozwoju sieci sprzedaży, ale ze wzrostu wartości majątku Polaków. To by pokazywało, że firmy ubezpieczeniowe nie rozwinęły się w I półroczu w sposób oczekiwany. To wyzwanie przed zarządami firm ubezpieczeniowych, szczególnie majątkowych, aby nie tylko wzrostem składki na jednorazowy produkt osiągać wzrost sprzedaży, ale poprzez takie działania, które spowodują rozwój sieci sprzedaży, a przez to wzrost całkowity zebranej składki.

Oby w kolejnym kwartale nie wzrastały ceny mieszkań czy ceny pojazdów, a osiągany wzrost sprzedaży był wynikiem działań kadry kierowniczej TU.

Włodzimierz Mazur

niezależny konsultant, wykładowca, przedsiębiorca

www.wlodzimierzmazur.pl