Do 31 marca 2023 r. czekaliśmy z zaciekawieniem na publikację wyników 2022 r. przez KNF. Tym bardziej że ubiegły rok był niespotykany w historii rynku ubezpieczeniowego.

Zawirowanie w gospodarce w związku z napaścią Rosji na Ukrainę, trwająca pandemia czy dynamicznie rosnąca inflacja to tylko kluczowe wyzwania, z jakimi musieliśmy się mierzyć – taką wypowiedź Jarosława Parkota, prezesa zarządu TUiR Warta, zacytowano w codziennym newsletterze „GU” 17 marca 2023 r.

Chyba większość z nas spodziewała się, że wyniki roku 2022 będą znacznie lepsze od wyników poprzednich lat.

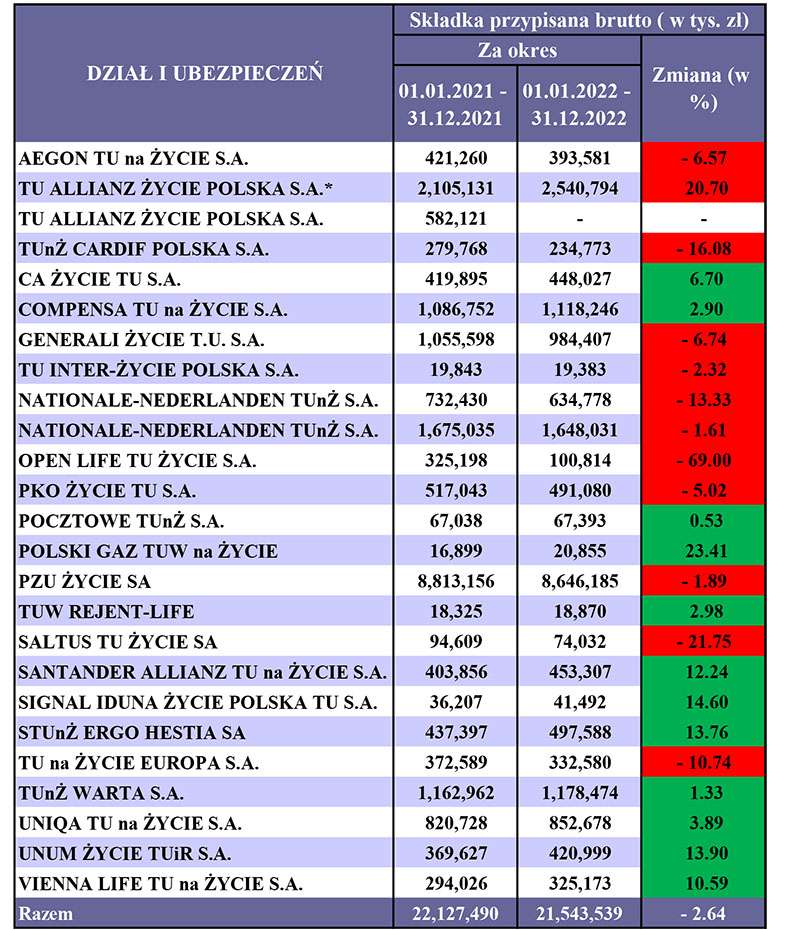

Pierwsze zaskoczenie to dział I ubezpieczeń na życie – zebrał on niecałe 30% całej rynkowej składki. Na zebrane ponad 72 mld zł w całym sektorze ubezpieczeń tylko 21,5 mld zł stanowią składki z działu I. A jeszcze do niedawna można było mówić o porównywalnych sumach z działu I i działu II.

Kolejne zaskoczenie – z wynikami 2022 r. w dziale I zbliżyliśmy się do poziomu wyników sprzedaży w 2019 r.

Rynek ubezpieczeń życiowych w ciągłej stagnacji

Można powiedzieć, że kadra menedżerska towarzystw ubezpieczeń na życie konsumuje zyski i metody pracy swoich poprzedników. Nie pomagają sposoby zmuszające agentów do działania, takie jak pseudosystemy prowizyjne czy autokratyczne zarządzanie. Wielokrotnie poddawałem je krytyce w poprzednich artykułach, a wyniki potwierdzają moje obserwacje. Dalej nie widać znaczących zmian.

Poza nielicznymi wyjątkami składka zebrana w dziale I się zmniejszyła. Wysoka świadomość społeczna dotycząca potrzeb polis na życie, pandemia, wojna w Ukrainie, procesy łączenia firm ubezpieczeniowych niespotykane na skalę Polski w historii tego rynku wskazywały, że w dziale I znacznie się on rozwinie. Niestety tak się nie stało. Zamiast wzrostów sprzedaży mamy spadki.

Zaskoczeniem mogą być wyniki wielu dotychczasowych liderów rynkowych. Firmy chwalą się swoimi zyskami, natomiast wyniki sprzedaży się zmniejszają. W konsekwencji wielkość zebranej składki w ubezpieczeniach na życie się zmniejsza, a rozwija się rynek ubezpieczeń majątkowych.

W poprzednich artykułach krytycznie pisałem o sposobach zarządzania firmami ubezpieczeniowymi działu I. Wyniki 2022 r. to potwierdzają.

Trzy wzory dla pozostałych

Wyniki podsumowujące działalność TU za 2022 r. przedstawione są w tabeli. Tradycyjnie na zielono zaznaczone są TU, które uzyskały wzrosty sprzedaży w porównaniu z 2021 r., a na czerwono te, które odnotowały spadki.

Na całościowy bilans 2022 r. miały wpływ zdecydowanie największe TU na rynku polskim. Spadki sprzedaży największych TU wpłynęły na zmniejszenie sprzedaży o 2,64% w porównaniu z 2021 r. Jeśli największe TU mają spadki sprzedaży, to trudno się spodziewać, że cały rynek wzrośnie.

PZU Życie, nasz rynkowy lider, pomimo znaczących zysków, osiągnął spadek sprzedaży. Na pochwałę można powiedzieć, że spadek sprzedaży był jednorazowy, bo w poprzednim roku był wzrost. Trudno natomiast jednoznacznie ocenić dwóch pozostałych liderów rynkowych, którzy odnotowali spadki sprzedaży. Mam na myśli zarówno Allianz, który przejął Avivę, jak i Nationale-Nederlanden, które przejęło Metlife.

Na usprawiedliwienie można powiedzieć, że procesy łączenia firm ubezpieczeniowych to bardzo trudne przedsięwzięcie. Nie wystarczy być dobrym sportowcem, należy być bardzo dobrym trenerem, aby wychować grupy bardzo dobrych sportowców. Samo nic się nie zrobi, lecz poprzez umiejętne budowanie zespołu można rozwinąć strukturę i zwiększyć sprzedaż. A takich trenerów, liderów coraz mniej zostaje w TU. Ciężko zastąpić pierwszy garnitur drugim.

Szczególnie trudno komentować TU zaznaczone w tabeli na czerwono, podobnie jak trudno nie zauważyć bardzo dobrych wyników kolejnych dwóch firm ubezpieczeniowych, które przekroczyły ponad 1 mld zł składki. Są to w kolejności Warta i Compensa. Od kilku lat rozwijają się szybciej niż rynek ubezpieczeniowy. Nie są to jedyne zakłady, które uzyskały wzrost w stosunku do 2021 r. Systematycznie grupa VIG, a więc Compensa i Vienna Life, zwiększają sprzedaż w dziale I. W dziale II Compensa, Wiener i InterRisk osiągają wzrosty sprzedaży, co widać w tabeli drugiej.

Dział II zwiększył sprzedaż

Zrobił to, osiągając ponad 70% całościowo zebranej składki na rynku. Podczas gdy składka zebrana w dziale I się zmniejszyła, dział II, a więc popularnie ubezpieczenia majątkowe, zwiększyły swoją sprzedaż o blisko 8%. Czy to dużo, czy to mało w świetle średniorocznej inflacji 14,4%, każdy z nas musi samodzielnie ocenić. Znaczący wzrost inflacji przyczynia się do wzrostu cen produktów, te zaś ubezpieczane pozwalają uzyskać wyższą składkę w ubezpieczeniach majątkowych.

Przewrotnie można powiedzieć, że firmy, które uzyskały taką samą sprzedaż jak w 2021 r., zmniejszyły ją o 14,4%. Zatem jeśli nie uzyskały wzrostu o minimum 14,4%, nie uzyskały też wzrostu sprzedaży w porównaniu z 2021 r. W tabeli działu II można znaleźć firmy, które uzyskały wzrost powyżej stopy inflacji.

Podsumowanie wyników 2022 r. jak zawsze należy rozpocząć od największego polskiego ubezpieczyciela – PZU. Wzrost sprzedaży powyżej średniej rynkowej, choć poniżej inflacji, należy uznać za sukces. Blisko 10% wzrostu to wynik, o którym mogą pomarzyć inne mniejsze firmy. I należy życzyć takiego samego wzrostu w ubezpieczeniach życiowych w roku 2023.

Ponad 14% wzrostu sprzedaży to sukces Warty. W 2021 r. miała ona mniejszą sprzedaż od Hestii, zdecydowanie w 2022 r. ją pokonała. I to nie tylko poprzez sumę ubezpieczeń życiowych i majątkowych, ale osobno w dziale I i w dziale II. Gratulacje dla zarządu Warty! Zebrane ponad 8 mld zł składki to wielki sukces. To kolejny rok wzrostu firmy pod przewodnictwem prezesa Jarosława Parkota.

Przed nowym prezesem zarządu ERGO Hestii wyzwanie powrotu na tory znaczącego wzrostu sprzedaży. A tych procesów nie buduje się z dnia na dzień.

Tradycyjnie spółki VIG uzyskały wzrosty sprzedaży, a najlepsza z nich Wiener przekroczyła miliard zebranej składki, uzyskując zwyżkę ponad 19%. Gratulacje dla zarządu Wienera! Warto zwrócić uwagę na tę spółkę, jako że zaledwie trzy lata temu zebrała ponad 820 mln zł składki, a w ubiegłym roku ok. 1140 mln zł.

Mają od kogo się uczyć i brać przykład dwie firmy, które konsolidują rynek w ubezpieczeniach życiowych, a jedna z nich w majątkowych – są to Allianz i Nationale-Nederlanden.

Allianz, który od kilku lat zdecydowanie odstaje od rynku, a Nationale-Nederlanden nie może przebić się w ubezpieczeniach majątkowych, choć może po prostu nie ma na to pomysłu. Zupełnie to niezrozumiałe, kiedy rynek się rozwija, budują się nowe struktury, powstają nowe produkty i sprzedaje się łatwiej niż ubezpieczenia na życie. Jeśli tak duża firma nie wykorzystuje szans rynkowych, to chyba tego nie chce, bo nie chce mi się wierzyć, że nie potrafi.

Z dużych graczy rynkowych należy wspomnieć o Generali, Compensie czy UNIQA. Każda z nich uzyskała wzrosty sprzedaży, choć były one poniżej średniej rynkowej.

Czego należy się spodziewać w 2023 r.?

Dla firm w dziale II to bardzo proste. Osiąganie wzrostu powyżej stopy inflacji to kierunek świadczący o rozwoju ubezpieczeń majątkowych. W ubezpieczeniach życiowych to kierunek tworzenia nowych produktów i rozbudowa struktur sprzedaży. I oby inne niezależne od nas zjawiska nie zakłóciły nam życia i zdrowia.

Włodzimierz Mazur

niezależny konsultant, wykładowca, przedsiębiorca

www.wlodzimierzmazur.pl