W II kwartale 2021 r. polski PKB mógł wzrosnąć nawet o blisko 12% r/r, a wobec I kwartału o ok. 3%. Odbudowująca się gospodarka generuje mocny wzrost zatrudnienia. W efekcie rośnie też presja płacowa. Globalnym problemem pozostają „wąskie gardła” w produkcji i dostawach. Co ważne, pomimo czwartej fali pandemii jest nadzieja na uniknięcie dotkliwych dla gospodarki ograniczeń – pisze Paweł Durjasz, główny ekonomista PZU.

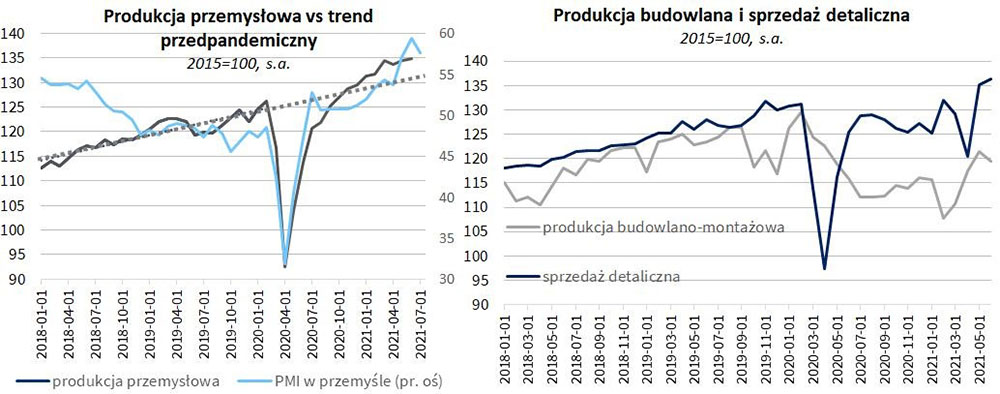

Dane z kolejnego miesiąca potwierdzają wyraźne ożywienie w polskiej gospodarce. Odsezonowana produkcja sprzedana przemysłu w samym czerwcu wzrosła o 0,2% m/m, po wzroście o 0,7% m/m w maju. Wzrost produkcji ostatnio staje się wprawdzie coraz mniejszy, ale osiągnęła ona już bardzo wysoki poziom, wyraźnie przewyższający przedpandemiczny trend.

Właściwie we wszystkich krajach – także w Polsce – dają się obecnie we znaki dezorganizujące produkcję „wąskie gardła”, powstające w warunkach mocnego, zsynchronizowanego ożywienia: braki surowców, półproduktów, zakłócenia dostaw, problemy z dostępnością środków transportu itd. Przy dużej skali zakumulowanych już przez firmy zamówień rosną wyraźnie zaległości produkcyjne. Problemy z „wąskimi gardłami” będą z czasem rozwiązywane, a produkcja w przetwórstwie przemysłowym pozostanie w tej sytuacji wsparciem dla ożywienia gospodarczego w dalszej części roku.

Wskaźnik koniunktury Markit PMI w przetwórstwie przemysłowym spadł w lipcu do 57,6 pkt. Odnotował jednak drugi najwyższy wynik w historii. Syntetyczny wskaźnik koniunktury GUS dla polskiej gospodarki osiągnął już poziom z marca 2019 roku. Perspektywy wzrostu produkcji przemysłowej i ożywienia w całej gospodarce pozostają bardzo dobre.

Sprzedaż detaliczna (w cenach stałych) była w czerwcu o 8,6% wyższa niż przed rokiem. W samym czerwcu sprzedaż wzrosła o 0,8% po bardzo silnym majowym odbiciu i jest o prawie 4% wyższa niż przed pandemią (luty 2020). Odblokowanie odłożonego popytu przenosi się teraz na usługi.

Jednocześnie, po trzech miesiącach mocnego wzrostu, produkcja budowlano-montażowa obniżyła się w czerwcu o 1,5% m/m. Produkcja budowlana jest za to wyższa o 4,4% niż przed rokiem – to gorzej od prognoz, ale w kontekście dużej miesięcznej zmienności tych danych nie jest to powód do niepokoju.

Odbudowująca się po „trzeciej fali” Covid-19 gospodarka generuje mocny wzrost zatrudnienia. Przeciętne zatrudnienie w przedsiębiorstwach wzrosło w czerwcu o 21 tys. etatów. Efektem wzrostu zapotrzebowania na pracowników (ale też niskiej bazy odniesienia sprzed roku) jest wyższy od prognoz wzrost przeciętnej płacy w przedsiębiorstwach w czerwcu (9,8% r/r).

Zaskakująco mocno wzrosła za to w lipcu inflacja (CPI) – według szybkiego szacunku GUS, sięgnęła 5,0% r/r (0,4% m/m), wobec 4,4% r/r w czerwcu. Bardzo silnie wzrosły ceny paliw (+4,4% m/m). Ceny żywności spadły sezonowo wyraźnie słabiej niż w roku ubiegłym, a ceny nośników energii lekko wzrosły przy obniżce rok temu.

W 2022 roku rozpoczęcie cyklu podwyżek stóp procentowych wydaje się już nieuchronne z uwagi na prognozę dynamicznego wzrostu PKB i utrzymywania się inflacji blisko górnej granicy odchyleń od celu, przy perspektywie kontynuacji mocnego wzrostu popytu oraz ewolucji rynku pracy w kierunku „rynku pracownika”.

Autor komentarza: Paweł Durjasz, PZU

(KS, źródło: PZU)