Allianz zaprezentował jedenastą edycję „Global Wealth Report”, który przedstawia sytuację majątkową i zadłużenia gospodarstw domowych w 2019 roku w prawie 60 krajach. Z raportu wynika, że w ciągu ostatnich 10 lat ani razu nie odnotowano tak dużego wzrostu zamożności. Jednocześnie pogłębiła się różnica między krajami bogatymi i biednymi.

Według opracowania, na całym świecie aktywa finansowe brutto (środki pieniężne i depozyty bankowe, należności od zakładów ubezpieczeń i instytucji emerytalnych, papiery wartościowe, tj. akcje, obligacje i fundusze inwestycyjne, oraz inne należności) w 2019 r. wzrosły o 9,7%, osiągając największy wzrost od 2005 r. W ocenie autorów dokumentu jest to zadziwiające, biorąc pod uwagę fakt, że rok 2019 naznaczony był niepokojami społecznymi, eskalacją konfliktów handlowych i recesją przemysłową. Jednak gdy banki centralne odwróciły kurs i rozpoczęły szeroko zakrojone łagodzenie polityki pieniężnej, rynki akcji odłączyły się od fundamentów i wzrosły o 25%, podnosząc aktywa finansowe w tym procesie. I tak klasa aktywów papierów wartościowych wzrosła o 13,7%. Stopy wzrostu pozostałych dwóch głównych klas aktywów były niższe, ale wciąż imponujące: ubezpieczenia i emerytury osiągnęły wzrost o 8,1%, głównie odzwierciedlając wzrost aktywów bazowych, a depozyty bankowe wzrosły o 6,4%. W rzeczywistości wszystkie klasy aktywów odnotowały wzrost znacznie powyżej swoich długoterminowych średnich od czasu Wielkiego Kryzysu Finansowego.

Kolejna osobliwość 2019 roku: przez wszystkie lata regionalna tabela wzrostu była zdominowana przez rynki wschodzące. Jednak zmieniło się to w 2019 r. Najszybszy wzrost odnotowały zdecydowanie najbogatsze regiony: Ameryka Północna oraz Oceania, gdzie aktywa finansowe brutto gospodarstw domowych wzrosły po 11,9%. W konsekwencji trzeci rok z rzędu rynki wschodzące nie były w stanie przerosnąć swoich znacznie bogatszych odpowiedników. Proces doganiania utknął w martwym punkcie.

Kryzys? Na pewno?

Ekonomiści wskazują, że podobna historia ma się powtórzyć w 2020 roku – ale tylko w skrajnych przypadkach. Podczas gdy Covid-19 pogrążył światową gospodarkę w jej najgłębszej recesji od 100 lat, banki centralne i rządy na całym świecie uruchomiły bezprecedensowe środki monetarne i fiskalne, chroniąc gospodarstwa domowe i ich aktywa finansowe przed konsekwencjami chaosu na świecie. Autorzy raportu szacują, że prywatne gospodarstwa domowe były w stanie odrobić straty z pierwszego kwartału i odnotowały 1,5% wzrost globalnych aktywów finansowych do końca II kw. 2020 r. w postaci depozytów bankowych, zasilanych hojnymi programami wsparcia publicznego i oszczędnościami zapobiegawczymi. Bardzo prawdopodobne, że aktywa finansowe prywatnych gospodarstw domowych mogą zakończyć 2020 r. na plusie.

– Na razie polityka pieniężna uratowała sytuację – mówi Ludovic Subran, główny ekonomista Allianz. – Ale nie powinniśmy się oszukiwać. Zerowe i ujemne stopy procentowe to słodka trucizna. Podważają akumulację bogactwa i pogłębiają nierówności społeczne, ponieważ właściciele aktywów mogą zgarnąć niezłe zyski. To nie jest zrównoważone. Ratowanie dnia to nie to samo, co wygrywanie przyszłości. W tym celu bardziej niż kiedykolwiek potrzebujemy reform strukturalnych po Covid-19, aby położyć podwaliny pod rozwój bardziej sprzyjający włączeniu społecznemu – dodaje.

Spada liczba członków klasy średniej

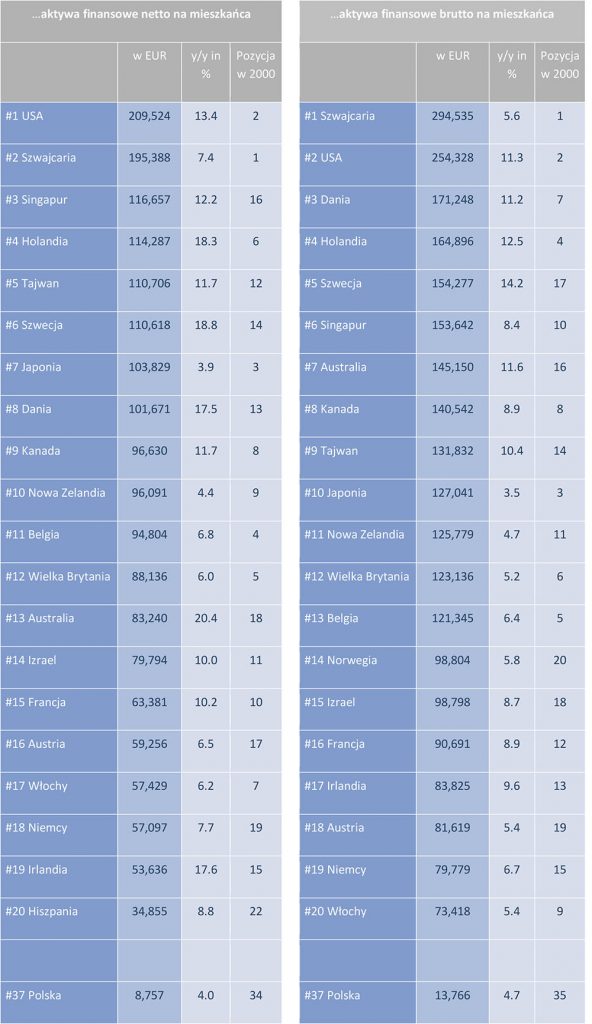

Luka zamożności między krajami bogatymi i biednymi ponownie się pogłębiła. W 2000 r. aktywa finansowe netto na mieszkańca były średnio 87 razy wyższe w gospodarkach zaawansowanych niż na rynkach wschodzących. Do 2016 r. wskaźnik ten spadł do 19. Od tego czasu ponownie wzrósł do 22 (2019 r.). To odwrócenie procesu doganiania jest powszechne: po raz pierwszy liczba członków światowej zamożnej klasy średniej znacznie spadła – z nieco ponad 1 mld osób w 2018 r. do prawie 800 mln w 2019 r. Jednak patrząc wstecz na rozwój od przełomu wieków, rozwój rynków wschodzących pozostaje imponujący. Po uwzględnieniu wzrostu liczby ludności globalna klasa średnia wzrosła o prawie 50%, a klasa o wysokim stopniu zamożności o 30%. W tym samym czasie klasa niższa zmalała o prawie 10%. Pomimo tego postępu świat pozostaje miejscem bardzo nierównym. Najbogatsze 10% na świecie – 52 mln ludzi w krajach o średnich aktywach finansowych netto o wartości 240 tys. euro – łącznie posiadało około 84% wszystkich aktywów finansowych netto w 2019 r. Wśród nich najbogatszy 1%, ze średnimi aktywami finansowymi netto powyżej 1,2 mln euro, posiada prawie 44% aktywów. Rozwój od przełomu tysiącleci jest uderzający: podczas gdy udział najbogatszego decyla spadł o siedem punktów procentowych, to procent najbogatszego wzrósł o trzy punkty procentowe. Tak więc najbogatsi rzeczywiście wydają się coraz bardziej oddalać od reszty społeczeństwa.

– To dość niepokojące, że przepaść między bogatymi i biednymi krajami zaczęła się ponownie rozszerzać, jeszcze zanim Covid-19 pojawił się na świecie – mówi Patricia Pelayo Romero, współautorka raportu. – Ponieważ pandemia najprawdopodobniej jeszcze bardziej zwiększy nierówności, będąc niepowodzeniem nie tylko dla globalizacji, ale także zakłócając edukację i usługi zdrowotne, szczególnie w krajach o niskich dochodach. Jeśli coraz więcej gospodarek zwraca się do wewnątrz, świat jako całość będzie biedniejszy – dodaje.

Polska: powolny wzrost aktywów i pasywów

Łączne aktywa finansowe gospodarstw domowych w Polsce odnotowały bardzo skromny wzrost o 4,6%, wobec spadku o 8,1% średniego wzrostu w ostatniej dekadzie. Z klas aktywów w Polsce najlepiej wypadły depozyty, które wzrosły o 9,5% i są najpopularniejszymi aktywami finansowymi w portfelach polskich gospodarstw domowych (52%). Papiery wartościowe zanotowały spadek o 2% i utrzymują 25% udział w portfelach. Z 13% udziałem należności ubezpieczeniowe i emerytalne nie odnotowały wzrostu w 2019 r.

Zobowiązania również były nieco gorsze od historycznej średniej (6,7%) i wzrosły tylko o 6,0%. Wskaźnik zadłużenia Polski (zobowiązania jako % PKB) utrzymuje się od 7 lat na stabilnym poziomie wynoszącym ok. 36%. Jest on wciąż stosunkowo niski, ale należy do najwyższych w Europie Środkowej i Wschodniej. Aktywa finansowe netto wzrosły tylko o 3,9%, co stanowi ich najniższy wzrost od 2011 r. W Polsce aktywa finansowe netto na mieszkańca kształtują się obecnie na poziomie 8757 euro, co daje stabilne 37. miejsce w rankingu najbogatszych krajów pod względem aktywów finansowych netto na osobę. W ciągu ostatnich dziesięciu lat wskaźnik ten podwoił się, jednak niepokojące jest to, że jeszcze przed pandemią aktywa w Polsce rosły wolniej niż w innych regionach. Co więcej, skutków pandemii nie widać jeszcze w aktywach finansowych gospodarstw domowych.

(AM, źródło: Allianz)