Choć oficjalnie od 1 lipca br. nie obowiązuje już w Polsce stan zagrożenia epidemicznego spowodowany zakażeniami wirusem SARS-CoV-2, to ze skutkami pandemii, trwającej ponad 3 lata, system opieki zdrowotnej będzie borykał się jeszcze przez wiele lat.

Jak wynika z raportu Grupy LUX MED, co najmniej 1,7 mln Polaków doświadczyło pogorszenia stanu zdrowia po pandemii. Rośnie więc liczba hospitalizacji, przy czym na jedno łóżko szpitalne przypada ok. 225 mieszkańców Polski. Jak więc zapewnić odpowiedni dostęp do opieki szpitalnej w sytuacji niedoborów zarówno wspomnianych łóżek, jak i kadry medycznej? Rozwiązaniem jest prywatne ubezpieczenie szpitalne.

Raport Grupy LUX MED pt. „Wyzwania i propozycje rozwiązań dla opieki szpitalnej w Polsce po pandemii Covid-19” zawiera kompleksową analizę bieżącej sytuacji sektora szpitalnego – głównie publicznego. Jak wynika bowiem z przedstawionych danych, w szpitalach prywatnych leczyło się jedynie ok. 4% wszystkich hospitalizowanych.

Sytuacja ta wynika głównie z istniejącego w Polsce mechanizmu finansowania usług szpitalnych, jakim jest kontrakt z NFZ. Ten z kolei pokrywa głównie leczenie w publicznej sieci szpitali, które, jak pokazują dane, nie cieszą się dobrą opinią. Aż 40% pacjentów krytykuje szpital, w którym się leczyli, a ok. 1/3 pacjentów źle ocenia czas oczekiwania na przyjęcie, kontakt z personelem administracyjnym czy poziom podstawowego komfortu.

Czekanie katastrofalne w skutkach

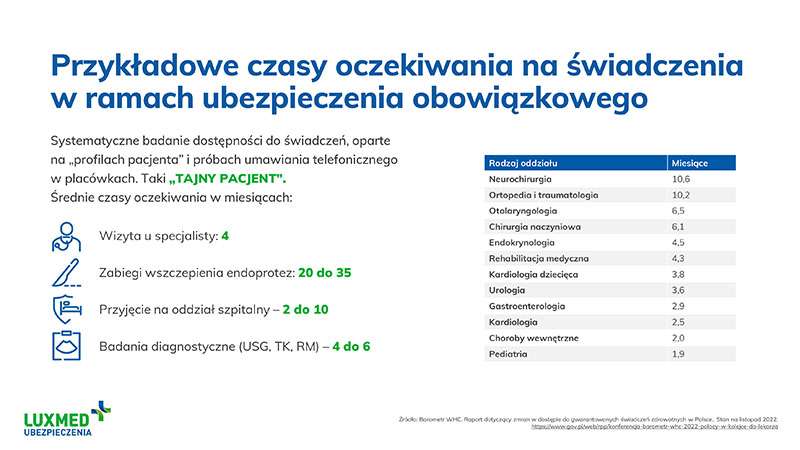

W listopadzie 2022 r., według badania Barometr WHC, czas oczekiwania tylko na poradę specjalisty wynosił 4,1 miesiąca. Na zabiegi wszczepienia endoprotez już 20–35 miesięcy, operacje kręgosłupa ok. 16 miesięcy, a inne zabiegi miedzy 3 a 6 miesięcy. Czas oczekiwania na przyjęcie na oddział szpitalny wynosi średnio ok. 3–4 miesiące, a w przypadku ortopedii i neurochirurgii już 10.

Z kolei na badania diagnostyczne (USG, tomografia, rezonans magnetyczny) poczekamy między 4 a 6 miesięcy. Co istotne, pacjenci mogą zapisać się na jedną listę oczekujących w jednym szpitalu. W niektórych przypadkach tak długi czas oczekiwania może okazać się katastrofalny w skutkach, gdyż opóźniona diagnostyka powoduje dalszy rozwój choroby, a w konsekwencji zaostrzenie stanu pacjenta lub wręcz jego śmierć.

Lekarzy jak na lekarstwo

Co więcej, mamy też problem z kadrami medycznymi, o czym świadczą niskie wskaźniki liczby lekarzy i pielęgniarek przypadających na 1000 mieszkańców. Według danych GUS, liczba lekarzy praktykujących wynosi 3,4 na 1000 mieszkańców, a pielęgniarek 5,6.

W krajach Europy Zachodniej czy Północnej (Niemcy, Hiszpania, Norwegia, Austria czy Portugalia) wartości te są nawet o 50% wyższe.

Mała dostępność lekarzy przekłada się na wspomniane już problemy z oczekiwaniem na wizytę czy diagnostykę.

Receptą prywatna opieka szpitalna

W związku z powyższym Grupa LUX MED, lider w zakresie prywatnej opieki medycznej w Polsce, konsekwentnie rozwija swoją ofertę opieki szpitalnej, posiadając obecnie 15 szpitali własnych oraz współpracując z blisko 100 placówkami partnerskimi. Dzięki temu może zaoferować kompleksowe ubezpieczenie szpitalne Pełna Opieka.

Ubezpieczenie Szpitalne LUX MED Pełna Opieka składa się z trzech filarów. Pierwszym z nich są świadczenia szpitalne obejmujące procedury zabiegowe i niezabiegowe, np. zabiegi ortopedyczne, ginekologiczne, laryngologiczne, hospitalizacje w oddziałach, takich jak oddział chorób wewnętrznych, gastroenterologii, endokrynologii.

Nabywając takie ubezpieczenie, pacjent ma pewność, że otrzyma niezbędną pomoc w komfortowych warunkach, bez oczekiwania w długiej kolejce. W przypadku planowych świadczeń szpitalnych ich realizacja odbywa się w terminie nie przekraczającym 30 dni.

Drugi filar to Koordynator Opieki Szpitalnej, który pomaga pacjentowi w kolejnych etapach leczenia, zarówno przy zdarzeniach planowych, jak i doraźnych.

Wsparcie Koordynatora Opieki Szpitalnej polega m.in. na: przedstawieniu propozycji organizacji procesu leczenia i pobytu w szpitalu, pomocy w formalnościach, a w razie potrzeby zapewnienia transportu medycznego.

Trzecim filarem ubezpieczenia jest szpitalny przegląd zdrowia, czyli kompleksowe badania profilaktyczne w sytuacji, gdy w ciągu 2 lat od zakupu klient nie skorzystał z leczenia szpitalnego. Przegląd obejmie badania (w zależności od płci i wieku danej osoby) przeprowadzone w szpitalu, zakończone raportem podsumowującym stan zdrowia i zalecenia lekarskie.

Nie wszyscy pamiętamy o profilaktyce, tymczasem wczesne wykrycie czy zapobieganie chorobom powinno być priorytetem, zwłaszcza w przypadku nowotworów i chorób układu krążenia.

Joanna Łąka-Wałach

dyrektorka sprzedaży LUX MED Ubezpieczenia

Aby uzyskać więcej informacji na temat Ubezpieczenia Szpitalnego LUX MED Pełna Opieka, prosimy o kontakt z Moniką Wilk, dyrektorką ds. rozwoju biznesu LUX MED Ubezpieczenia, m: 722 216 698 e: monika.wilk@luxmed.pl.