Aleksandra Leszczyńska dołączyła do Europy Ubezpieczenia, gdzie objęła stanowisko rzecznika prasowego. Będzie odpowiadać za współpracę z mediami oraz komunikację zewnętrzną.

Aleksandra Leszczyńska ma ponad 20 lat praktycznego doświadczenia w komunikacji biznesowej. W przeszłości była dyrektorem komunikacji i odpowiedzialności korporacyjnej w spółkach AXA w Polsce przed fuzją z UNIQA, w HSBC Banku oraz przewodniczącą Komisji ds. PR Polskiej Izby Ubezpieczeń.

Od 2018 roku pracuje jako doradca w zakresie komunikacji dla firm z branży finansowej, m.in. AL Insly i Smartt Re. Specjalizuje się w komunikacji korporacyjnej, marketingowej, kryzysowej, w relacjach B2B oraz zarządzaniu ryzykiem utraty reputacji.

Promuje ideę głębokiej demokracji i od lat angażuje się w promocję roli i wartości branży ubezpieczeń dla społeczeństwa, biznesu i gospodarki w ruchu #dziekiubezpieczeniom.

Niels Zijderveld dołączył do Sollers Consulting. Na nowym stanowisku dyrektora ds. sprzedaży będzie wspierał ubezpieczycieli w Europie, USA i Azji w ich wysiłkach związanych z cyfryzacją i budował dalszą międzynarodową rozpoznawalność firmy.

Na nowo utworzonym stanowisku Chief Sales Officer Niels Zijderveld będzie kierował działalnością firmy konsultingowej w zakresie biznesu i IT na całym świecie oraz wspierał rozwój nowych rynków. Menedżer będzie działał m.in. w Wielkiej Brytanii, Stanach Zjednoczonych, krajach skandynawskich i krajach niemieckojęzycznych.

– Witam Nielsa jako nowego członka naszego zespołu w Sollers. Niels wnosi unikatowe doświadczenie, pracując od 2008 roku dla firm software’owych skoncentrowanych na ubezpieczeniach – powiedział Michał Trochimczuk, współzałożyciel i partner zarządzający Sollers. – Dzięki swoim umiejętnościom będzie doskonałym wsparciem dla branży ubezpieczeniowej w zakresie digitalizacji i pomoże Sollersowi w jego międzynarodowej ekspansji. Jako menedżer Niels będzie koncentrował się na znajdowaniu rozwiązań, a także wykorzystywał dużą zdolność do motywowania innych – dodał.

– Jestem podekscytowany, że mogę dołączyć do Sollers i przyczynić się do dalszego budowania niesamowitej historii sukcesu organizacji. Sollers jest firmą opartą o wartości. Jedna z najważniejszych brzmi: zawsze dostarczamy. Jako partner Sollers wielokrotnie doświadczyłem tego zaangażowania – powiedział Niels Zijderveld. – Nie mogę się doczekać, aby pomóc ubezpieczycielom w odnalezieniu właściwych rozwiązań i stworzeniu maksymalnej wartość dla naszych klientów i partnerów – dodał.

Niels Zijderveld pracuje w branży ubezpieczeniowej od 2008 roku; pomagał firmom ubezpieczeniowym w USA, Niemczech, krajach nordyckich, Polsce, Hiszpanii i na innych rynkach w ich cyfrowej transformacji. Przed dołączeniem do Sollers pracował między innymi dla FRISS, Guidewire, TIA Technology i Cambridge Technology Partners.

Niels Zijderveld posiada tytuł magistra nauk ścisłych z Rijksuniversiteit Groningen oraz MBA z INSEAD. Biegle posługuje się językiem holenderskim, angielskim, portugalskim i niemieckim. Jako Chief Sales Officer będzie pracował z siedziby Sollers w Warszawie i Kolonii, a także z Utrechtu.

Pod koniec listopada ub.r. odbyła się druga edycja Travel Insurance Meeting – porozmawiajmy o ubezpieczeniach turystycznych. Tym razem zagościliśmy na stoisku targowym Turystycznej Organizacji Otwartej.

W dynamicznej atmosferze największych targów turystycznych w Polsce, TT Warsaw, porozmawialiśmy o kilku istotnych tematach z pogranicza turystyki i ubezpieczeń. Słowo klucz to właśnie „rozmowa”. Taki ma być z założenia nowy format spotkań obu branż. Wymiana doświadczeń, głos ekspertów, pytania od uczestników.

Trendy w turystyce AD 2022

Rozpoczęliśmy od prezentacji aktualnych trendów i informacji branżowych, w tym o rekordowej wartości ruchu turystycznego z Polski do Turcji. Według oficjalnych danych w 2022 r. Turcję odwiedziło ponad 1,1 mln turystów z Polski. To o 29% więcej niż w przedpandemicznym roku 2019!

Natomiast listopadowa edycja raportu UNWTO (World Tourism Barometer) ukazuje silny trend wzrostowy w światowej turystyce. W pierwszych trzech kwartałach 2022 r. liczba międzynarodowych podróżnych przekroczyła 700 mln. To o 133% więcej niż w analogicznym okresie 2021 r. Porównując te dane z rokiem 2019, liczba międzynarodowych podróży osiągnęła 62% ówczesnego poziomu. Patrząc tylko na dane z Europy, było to nawet 81% poziomu z roku 2019.

Prewencja szkodowa w praktyce

Drugą kwestią w agendzie spotkania była prewencja szkodowa – temat, który pozytywnie wyróżnia ISON Care na tle rynku. Regularnie odwiedzamy naszych partnerów i usługodawców w najważniejszych turystycznych destynacjach. Celem tych wyjazdów jest przygotowanie naszej sieci do obsługi turystów podróżujących z polisami turystycznymi naszych partnerów. W ich trakcie weryfikujemy jakość świadczonych usług, negocjujemy warunki współpracy, poszukujemy nowych czy alternatywnych placówek medycznych i lekarzy.

Ważnym elementem są także spotkania z lokalnymi przedstawicielami np. biur podróży, rezydentami i innymi partnerami. Dzięki takim relacjom jesteśmy w stanie działać szybciej, bardziej efektywnie i jakościowo.

Tę część spotkania zakończyliśmy case study związanym ze skutecznymi działaniami antyfraudowymi ze strony ISON Care przeprowadzonymi w połowie 2022 r., m.in. na terenie Hurghady w Egipcie.

Na narty z właściwą ochroną

Trzecia część spotkania rozpoczęła się od krótkiego wstępu o specyfice szkód narciarskich. Poprowadził ją Arkadiusz Kaława, Supervisor platformy assistance w ISON Care. Następnie Rafal Buczak, dyrektor sprzedaży i marketingu w ISON Care, poprowadził rozmowę panelową na ten temat. Uczestniczyli w niej zaproszeni goście – Renata Łątka z Hanse Merkur oraz Łukasz M. Mikosz, prawnik specjalizujący się w sprawach turystycznych i ubezpieczeniowych.

Celem rozmowy było ustalenie, jaka powinna być polisa dla narciarza, na jakie ryzyka w szczególności należy zwrócić uwagę przy wyborze ubezpieczenia. W trakcie rozmowy pojawiło się kilka wątków szczególnie ważnych, czasem niestety pomijanych lub niewystarczająco wyeksponowanych, np. jak ważna jest ochrona OC na stoku, jakie konsekwencje mogą grozić w przypadku wyboru zbyt słabego ubezpieczenia w zakresie ryzyka OC.

Mądry Polak przed szkodą, zadowolony Polak po szkodzie

To motto towarzyszyło ostatniej części Travel Insurance Meeting. Jej gościem specjalnym i prelegentem był wieloletni partner ISON Care, dr George Ploumakis, prezes CMS Assistance z Grecji.

Z treści rozmowy Łukasza Gocławskiego, szefa Działu Operacyjnego ISON Care, z doktorem Ploumakisem dowiedzieliśmy się m.in., jakie było lato 2022 dla greckiej turystyki, jakim pacjentem jest polski turysta w Grecji oraz jak grecka służba zdrowia poradziła sobie z Covid-19.

Choć umiarkowany, to jednak optymizm

Kolejne edycje Międzynarodowych Targów Turystycznych TT Warsaw (29.) i Travel Insurance Meeting (2.) już za nami. Zarówno ubezpieczyciele, jak i bura podróży podsumowują mijający rok 2022. Był on bardzo dobry, w niektórych obszarach nawet rekordowy.

Patrząc na rok 2023, widzimy sporo niewiadomych, nawet pewne zagrożenia. Atmosfera targów, wypowiedzi podczas oficjalnych spotkań oraz rozmowy z ich uczestnikami pozwalają jednak z optymizmem patrzeć na kolejny sezon turystyczny.

Rafał Buczak dyrektor ds. sprzedaży i marketingu ISON Care

Jak wyglądały początki zawodu agenta, zwanego także ajentem, na ziemiach polskich? Jakie podobieństwa łączą nas z tamtymi pokoleniami ubezpieczeniowców? Nazwę agent oraz ajent ubezpieczeniowy odnajdujemy w statutach i instrukcjach towarzystw ubezpieczeniowych już w XIX w., za czasów zaborów.

Jednak zawód ten został formalnie uregulowany dopiero w II Rzeczypospolitej, po burzliwym czasie wielkiego kryzysu, w 1934 r. w Kodeksie handlowym. W tym samym roku prezydent Ignacy Mościcki podpisał Rozporządzenie o pośrednictwie ubezpieczeniowym, które wprowadziło rejestr pośredników, nadzór państwowy i kolejne pojęcia prawne, jak pomocnik ajenta – dziś OFWCA, oraz makler – obecnie broker. Wówczas został wprowadzony również obowiązek wywieszania w lokalu, gdzie przyjmowano klientów, pełnomocnictwa ubezpieczeniowego.

W kolejnym rozporządzeniu z 1935 r. wprowadzono nowe wymogi zawodowe, m.in. zaświadczenie o niekaralności, znajomość języka polskiego oraz egzamin ustny i pisemny z zagadnień ubezpieczeniowych i prawnych. Wymagano także stażu. We Wstępie do nauki o ubezpieczeniach z 1934 r. znajdujemy podział na agentów pośredniczących i zawierających umowy.

Teksty źródłowe z XIX i XX częściowo obrazują, jak wyglądała praca i obowiązki agenta ubezpieczeniowego, a także proces szkolenia. Zaprezentowane treści są przywołane z zachowaniem oryginalnej pisowni.

Obowiązki pośrednika

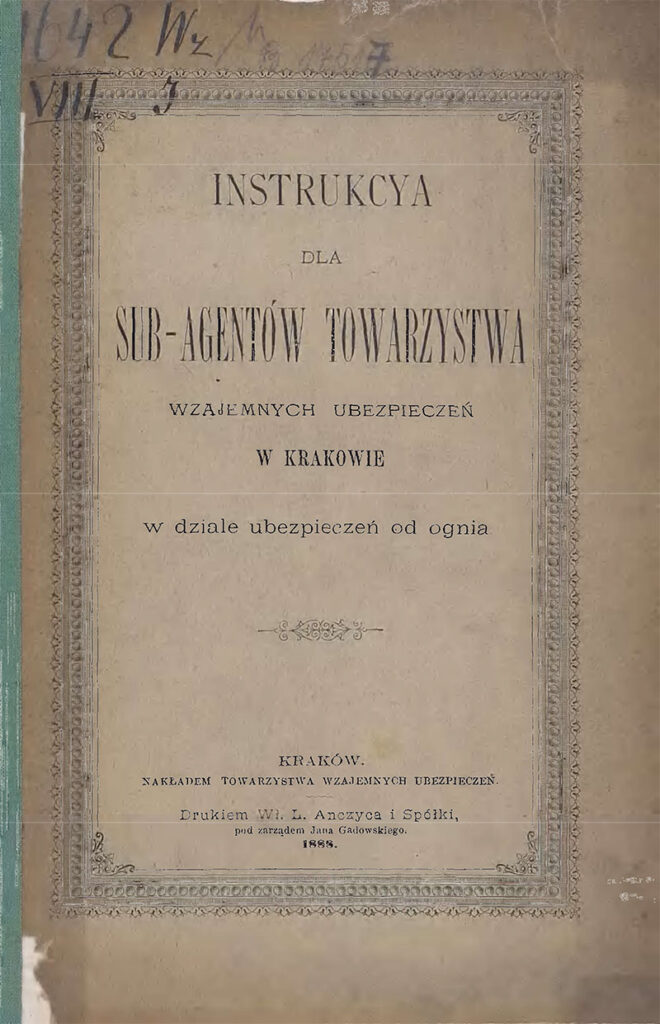

Instrukcja dla Sub-Agentów Towarzystw wzajemnych ubezpieczeń w Krakowie w dziale ubezpieczeń od ognia z 1888 r. Obowiązki pp. Sub-Agentów są następujące:

a) Pozyskiwanie nowych Członków dla Towarzystwa.

b) Sporządzanie wniosków (czyli wykazów).

c) Odbieranie należytości za ubezpieczenia.

d) Prowadzenie ksiąg agencyjnych.

e) Miesięczne składanie rachunków. Najważniejszym obowiązkiem pp. Sub-Agentów jest jak najgorliwsze nakłanianie publiczności do ubezpieczenia się w naszem Towarzystwie.

Dobro klienta zawsze na pierwszym miejscu

Protokół ze zjazdu ajentów TU „Snop” odbytego w dniach 29 i 30 kwietnia 1929 r.

Kierownik Organizacji, p. Zalewski… kładzie nacisk na to, by klijent czuł nad sobą ustawiczną, umiejętną i dbałą o jego dobro opiekę Ajenta – pogłębi to w nim zaufanie do Towarzystwa, przez co pozwoli na dalszy rozwój Instytucji, da korzyść zarówno klijenteli, jak Ajentom, jak wreszcie i Towarzystwu.

Instrukcja dla P.P. Przedstawicieli i Ajentów Warszawskie Towarzystwo Ubezpieczeń z 1928 r.: Ruchliwość handlowa, zapobiegliwość i rzutkość decyduje o pomyślności akwizycji (…) Ajent, w interesie własnym, powinien dołożyć usilnych starań, by zdobyć sobie popularność we wszystkich sferach ludności. W tym celu zaleca się usilnie, by pp. Ajenci (zwłaszcza na prowincji) należeli czynnie do zrzeszeń i związków, jak to: kooperatyw, oświaty, kas pożyczkowych, straży ogniowych, kółek rolniczych i t. p. i nie opuszczali najmniejszej sposobności ku podniesieniu powagi swojej własnej i instytucji.

Akwizycja bezpośrednia

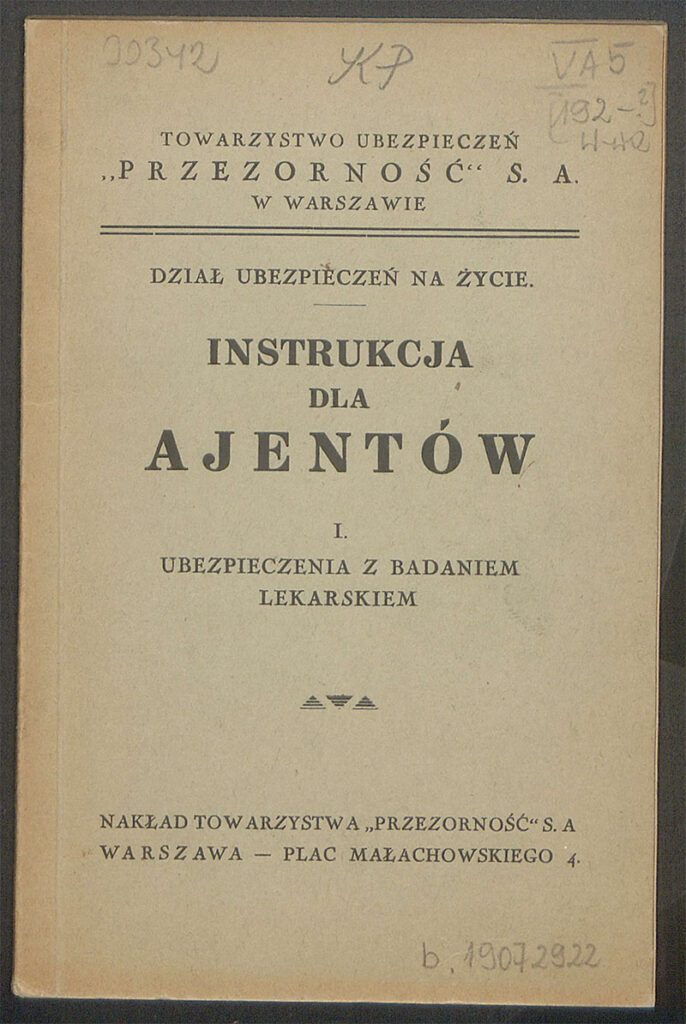

Instrukcja dla Ajentów TU „Przezorność” z 1928 r.

Klientów winien ajent odwiedzać osobiście, udzielać im objaśnień zgodnie z warunkamii przepisami Towarzystwa, tudzież prowadzićw oddzielnym notesie listę kandydatów do ubezpieczenia.Drogą piśmiennego zgłoszenia się rzadko kiedy osiągnięty być może pomyślny rezultat.Bez osobistych wizyt, bez przekonywającejargumentacji, bez pracy systematycznej i wytrwałej ajent nie dojdzie do pożądanego wyniku w dziedzinie asekuracji życiowej.

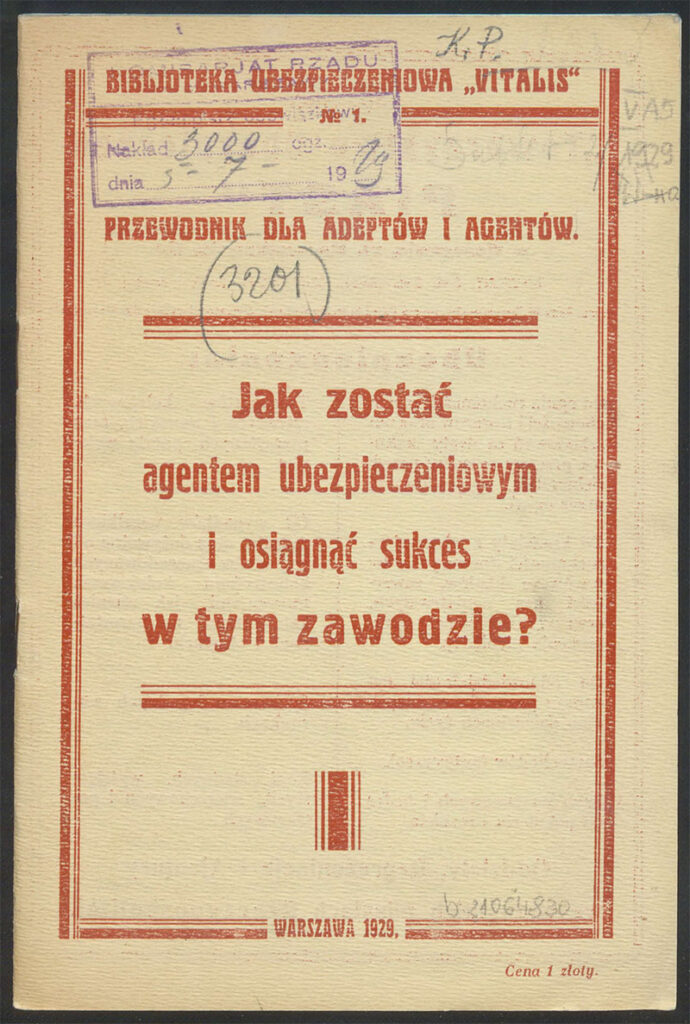

Przewodnik z 1929 r. dla adeptów i agentów Jak zostać agentem ubezpieczeniowym i osiągnąć sukces w tym zawodzie? to kompendium wiedzy adeptów ubezpieczeniowych z zakresu merytoryki produktowej, sprzedażowej oraz, co bardzo ważne, zawiera także rady starszych doświadczonych kolegów po fachu.

Jak zdobyć klijenta? Posłuchajmy co mówi jeden z najstarszych inspektorów ubezpieczeniowych na terenie b. Kongresówki, który rozpoczął swą pracę w r. 1901 dla „Generalnego Towarzystwa” w Warszawie p. MIECZYSŁAW HR. RZEWUSJU. W mojej 25-cio letniej praktyce zawodowej nie zdarzyło mi się nigdy, bym przychodząc do dom u człowieka, którego zamierzałem zwerbować dla ubezpieczenia życiowego, przedstawił się z miejsca jako agent ubezpieczeniowy. Radzę też tego unikać młodym pracownikom w naszym zawodzie. Agent musi się dokładnie zapoznać ze sposobem życia swego przyszłego klijenta – ba, nawet poznać wszystkie strony jego charakteru, a później dostosowawszy się umiejętnie do jego poziomu towarzyskiego, zwerbować go dla ubezpieczenia.

Wytrwałość, prezentacja oferty i cross-selling

Instrukcja dla Ajentów TU „Przezorność” z 1928 r.

§ 4.Wytrwałość w pracy akwizycyjnej.

Ajent nie powinien zrażać się chwilowem niepowodzeniem, ani upadać na duchu, jeżeli pierwsze jego zabiegi pozyskania ubezpieczeń nie zostały uwieńczone pomyślnym rezultatem. Praca akwizycyjna wymaga bowiem nie tylko znajomości przedmiotu, ale znacznej dozy cierpliwości, oraz wytrwałości. (…)

Klientowi proponować należy jedną tylko, najbardziejodpowiednią dla niego taryfę z dokładnymobjaśnieniem i przykładem. Propozycja naraz kilku taryf powoduje w pertraktacji zamęt, w kliencie wywołuje wahanie i w rezultacie sprowadza odmowę.

Protokół ze zjazdu ajentów TU „Snop” odbytego w dniach 29 i 30 kwietnia 1929 r. Wskutek wzrastającej konkurencji i rabatów, interes ten staje się z roku na rok coraz gorszym, należy więc szukać rekompensaty gdzieindziej – mianowicie należy dbać o to, by ci co się ubezpieczają od gradu, równocześnie ubezpieczali się i od ognia.

Nowi klienci i uważna weryfikacja

Instrukcja tymczasowa dla ajentów ogólna i dział ubezpieczeń od ognia z 1919 r.

Ajent nie powinien przyjmować ubezpieczeń:

1. Od osób, nieznanych Ajentowi, bez zebrania wiadomości pewnych o ich charakterze, opinji i stanie majątkowym.

2. Od osób, znanych z marnotrawstwa i niepomyślnego stanu interesów, oraz tych, których zajęcia i obowiązki narażają na niechęć i nieżyczliwość.

3. Od osób, które w ubezpieczeniu mają na celu nie otrzymanie odszkodowania rzeczywistej straty pogorzelowej, lecz osiągnięcie korzyści.

Opłaty za ubezpieczenie i prowizja ajenta

Instrukcja tymczasowa dla ajentów ogólna i dział ubezpieczeń od ognia z 1919 r.

Od każdego ubezpieczenia pobierają się następujące opłaty: A) Składka (premja), B) podatek skarbowy, C) opłata stemplowa i D) porto i polisowe oraz inne opłaty. Porto, polisowe, koszty manipulacyjne i dodatek administracyjny pobierają się w każdej dzielnicy w innym stosunku według okólników osobnych.

Instrukcja dla Ajentów TU „Przezorność” z 1928 r.: Prowizja oblicza się od składki netto, bez uwzględnienia innych dodatkowych poborów.

Zakaz nieuczciwej konkurencji i likwidacja szkód

Rozporządzenie o pośrednictwie ubezpieczeniowym z 1934 r.: Maklerowi (i ajentowi) nie wolno udzielać ubezpieczającemu ani ubezpieczonemu żadnych korzyści z wynagrodzenia za pośredniczenie.

Instrukcja tymczasowa dla ajentów ogólna i dział ubezpieczeń od ognia z 1919 r. Przed przy stąpieniem do tego oszacowania, Ajent powinien sporządzić protokół wizji pogorzeliska – małe szkody były likwidowane przez ajentów, a większe przez inspektorów. Jeśli poszkodowany nie zgadzał się z wyceną, powoływano biegłego.

Instrukcja dla Ajentów TU „Przezorność” z 1928 r. Każdy Ajent niezwłocznie, po otrzymaniu wiadomości o wynikłej pogorzeli, a jeżeli znajdował się na miejscu wypadku, zaraz po ugaszeniu ognia, obowiązany jest pierwszą pocztą – tegoż dnia – wysłaćdo Oddziału Towarzystwa pierwsze o tem zawiadomienie na formularzu właściwym, wypełnionymnajdokładniejszem i odpowiedziami na wyłuszczone w nim pytania.

Wytyczne dla dyrektorów

Przewodnik dla adeptów ubezpieczeniowych z 1929 r. Organizator ubezpieczeniowy jest w pierwszym rzędzie tym człowiekiem, który posiadł sztukę wynajdywania odpowiednich ludzi dla pracy werbunkowej i umiejętność skupienia ich wokół siebie. Bądź przyjacielem i powiernikiem twego agenta. Staraj mu się pod każdym względem ułatwić pracę. Uwolnij go od troski materialnej, by mógł spokojnie pracować i powiększać swą produkcję. Stwórz dlań takie warunki pracy, aby mógł pamiętać i ciągle mieć na uwadze zasadę, że świat dzieli się na dwie kategorie ludzi: na ubezpieczonych i nie ubezpieczonych – to znaczy takich, których on ma ubezpieczyć.

Skuteczny ajent zawsze ceniony

Wstęp do nauki o ubezpieczeniach z 1934 r. Doświadczenie wskazuje, że w wielu wypadkach o zawarciu ubezpieczenia z tym a nie innym zakładem decyduje nie większa pewność finansowa zakładu, dogodniejsze warunki ubezpieczeń albo niższa składka, ale zdolności akwizycyjne agenta i jego umiejętność pokierowania decyzją upatrzonego kandydata do ubezpieczenia. Dlatego zakłady ubezpieczeń rywalizują pomiędzy sobą o dobrych agentów i starają się ich pozyskać, względnie utrzymać, przy pomocy wysokich prowizyj oraz innych dodatkowych form wynagrodzenia.

Temat tworzenia się przedwojennego pośrednictwa ubezpieczeniowego jest bardzo szeroki, a my dziś możemy przyjrzeć się jedynie wycinkom z tamtych lat. Czasy zaborów, wojen, odzyskania niepodległości, kryzysu oraz postępu technologicznego – to wszystko wymuszało zmiany w pracy agentów i działalności TU. Jedno jest pewne, ajent od początku był traktowany jako szczególna instytucja reprezentująca TU. My dziś, tak samo jak nasi koledzy w przeszłości, mierzymy się z bieżącymi wyzwaniami, a tym samym tworzymy nowy rozdział w historii ubezpieczeń, który będą wspominać nasi następcy.

Marcin Różański senior broker w Aon – Construction Specialty, ubezpieczenia w procesie inwestycyjnym i real estate

Agencja konsultingowa Brandscope podsumowała publikacje wygenerowane w 2022 roku dla klientów z branży ubezpieczeniowej. Z jej zestawienia wynika, że w mediach pojawiło się prawie 5,5 tys. publikacji o ekwiwalencie reklamowym na poziomie 36 mln zł. Najważniejsze konteksty, w których branża ubezpieczeniowa pojawiła się w ubiegłym roku w mediach, to inflacja, zmiany w prawie czy szkody katastroficzne.

– Kluczem do prowadzenia skutecznych działań komunikacyjnych w obszarze ubezpieczeń jest nie tylko znajomość dziennikarzy i umiejętność myślenia kategoriami redakcyjnymi. Bardzo istotna jest biznesowa, produktowa i procesowa znajomość tego rynku. Dzięki niej z większą łatwością przychodzi ocena tego, co i w jaki sposób należy zaproponować redakcjom, żeby doprowadzić do publikacji. Ekspertyza ubezpieczeniowa jest też ważna z perspektywy budowy relacji z klientami – mówimy tym samym językiem, a to pozwala dobrze dopasowywać przekaz do ich oczekiwań i biznesowej specyfiki – mówi Wojciech Wężyk, partner zarządzający w Brandscope.

W 2022 roku agencja wygenerowała 5457 publikacji związanych z ubezpieczeniami. Ich szacunkowy ekwiwalent reklamowy wyniósł 36 215 880 zł (dane: PSMM). Pojawiły się 1536 razy w prasie i 3845 razy na portalach internetowych. Klienci Brandscope komentowali zagadnienia ubezpieczeniowe w czołowych mediach ogólnopolskich (m.in. „Rzeczpospolita”, Onet, Interia), branżowych rozmaitych kategorii (m.in. „Business Insider”, „Puls Biznesu” czy Samar, Autokult.pl, „Auto Świat”). Znaczną część publikacji stanowią artykuły w mediach lokalnych ze wszystkich województw – zarówno w niewielkich portalach regionalnych, jak i w największych tytułach Grupy Polska Press.

W jakich kontekstach pisać o ubezpieczeniach?

Informacje prasowe dystrybuowane przez Brandscope miały różne formaty – od rankingów cenowych i zakresu produktów, przez kontekstowe informacje poradnikowe, aż po komentarze rynkowe jako odpowiedź na aktualne wydarzenia. Zakres komunikowanych zagadnień obejmował szerokie spektrum produktowe i procesowe, m.in. ubezpieczenia komunikacyjne, turystyczne, nieruchomości, na życie, zdrowotne czy firmowe (dla sektora MSP i korporacji), jak również digitalizacja branży (insurtech) oraz likwidacja szkód.

– Każdy z tych obszarów ma swoją specyfikę, ale dla każdego jest miejsce w mediach, jeżeli zaprezentuje się go w zgodzie z oczekiwaniami dziennikarzy. Do najważniejszych tematów, które media podejmowały w ubiegłym roku w związku z ubezpieczeniami, bez wątpienia należały: Polski Ład, inflacja, wojna w Ukrainie, zmiany w prawie, np. powiązanie cen obowiązkowego OC z punktami karnymi, a także wydarzenia związane z kalendarzem, takie jak start letniego czy zimowego sezonu wyjazdowego. Powiązań z ubezpieczeniami można szukać także w popkulturze czy sporcie – dodaje Wojciech Wężyk.

Na początku roku PZU Zdrowie przejęło Centrum Medyczne Nowa 5 w Gorzowie Wielkopolskim. Placówka zapewnia opiekę ponad 40 specjalistów i szeroki zakres rehabilitacji. To pierwsza placówka własna operatora w województwie lubuskim.

Centrum funkcjonuje na gorzowskim rynku prywatnej opieki medycznej od 2006 r. Ma charakter wielospecjalistyczny i oferuje szeroki zakres konsultacji, m.in. w dziedzinie andrologii, endokrynologii, ginekologii, kardiologii, laryngologii, neurologii, onkologii, ortopedii, reumatologii i urologii, a także psychologii i psychoterapii.

Placówka specjalizuje się także w rehabilitacji, która obejmuje: fizjoterapię ambulatoryjną, kadriologiczną, fizykoterapię, terapię manualną, akupunkturę i zabiegi wysokoenergetyczne. Z usług placówki można skorzystać również bezpłatnie w ramach NFZ w zakresie kardiologii oraz rehabilitacji.

– Nowa 5 jest jednym z lokalnych liderów opieki medycznej, z którą PZU Zdrowie współpracowało wcześniej w ramach umowy partnerskiej. Podjęliśmy decyzję o nabyciu placówki, aby rozwijać naszą sieć i zapewniać dostęp do naszych usług medycznych pacjentom w całej Polsce. To pierwsze własne centrum medyczne PZU Zdrowie w województwie lubuskim, gdzie współpracujemy także z ponad 50 placówkami – mówi Oliwer Kubicki, członek zarządu PZU Zdrowie odpowiedzialny za rozwój spółki.

W najbliższych miesiącach planowany jest rebranding placówki, aby włączyć go do standardu wizualnego PZU Zdrowie.

Sąd Okręgowy w Łodzi uznał racje spadkobiercy kobiety, które uległa wypadkowi na oblodzonym chodniku, i przyznał mu 90 tys. zł zadośćuczynienia – informuje „Dziennik Łódzki”.

Sprawa miała swój początek w 2017 r., kiedy kobieta pośliznęła się na oblodzonym chodniku, idąc do przychodni. W wyniku zdarzenia doznała obrażeń skutkujących 40% uszczerbkiem na zdrowiu. Poszkodowana wystąpiła na drogę sądową o zadośćuczynienie od ubezpieczyciela miejskiej spółki odpowiedzialnej za utrzymanie chodnika w należytym stanie, ale zmarła przed wydaniem wyroku Sądu Rejonowego dla Łodzi Śródmieścia. Ten zaś, mając na uwadze, że tego dnia nie zostały przeprowadzone prace porządkowe na chodniku, tj. posypanie go piaskiem, zasądził od pozwanego na rzecz spadkobiercy poszkodowanej, który przystąpił do sprawy, 120 tys. zł zadośćuczynienia z odsetkami za 3 lata.

W efekcie odwołania ubezpieczyciela Sąd Okręgowy obniżył kwotę zadośćuczynienia do 90 tys. zł, ale przyznał odsetki od dnia złożenia pozwu. Wyrok jest prawomocny.

Eksperci Ubea oraz Unilink przyjrzeli się wyrokom sądowym z ostatnich dwóch lat. Okazuje się, że świadczenia dla niektórych osób rannych po upadku na śliskim chodniku mogą wynosić prawie 100 tys. zł.

Odszkodowanie za upadek na śliskim chodniku jest zasądzane od bardzo różnych stron. Chodzi zarówno o osoby prywatne, jak i spółdzielnie, wspólnoty mieszkaniowe oraz prywatne firmy. W tym kontekście należy przypomnieć artykuł 5 ustawy z dnia 13 września 1996 r. o utrzymaniu czystości i porządku w gminach (Dz.U. 1996 nr 132 poz. 622), który wskazuje, że właściciel lub zarządca nieruchomości powinien zadbać o uprzątnięcie błota, śniegu, lodu i innych zanieczyszczeń z dróg dla pieszych położonych wzdłuż nieruchomości.

– Obowiązkiem właściciela lub zarządcy jest nie tylko uprzątnięcie przyległego chodnika, ale również zmniejszenie jego śliskości, na przykład poprzez posypanie piaskiem – zaznacza Paweł Kuczyński, prezes Ubea.

W gestii spółdzielni mieszkaniowych, wspólnot, TBS-ów oraz miejskich zarządów budownictwa mieszkaniowego leży dodatkowo dbanie o bezpieczeństwo wewnętrznych ścieżek znajdujących się na terenie działki zabudowanej blokiem oraz wejść do bloków. Natomiast prywatne firmy powinny się upewnić, że upadek nie grozi osobom korzystającym z nieruchomości zabudowanej np. sklepem. Obowiązek zimowego utrzymywania nieruchomości często wynika z umowy najmu podpisanej przez daną firmę. Czasem roszczenia związane z zimowymi upadkami bywają też kierowane do zarządcy drogi, gminy albo miejskiego przedsiębiorstwa komunikacyjnego.

– Warto pamiętać, że według ustawy z dnia 13 września 1996 roku miejskie przedsiębiorstwo komunikacyjne odpowiada za utrzymanie wydzielonych torowisk dla tramwajów na terenie gminy – dodaje Andrzej Prajsnar, ekspert Ubea.

Sądy przychylne dla poszkodowanych

Analiza orzecznictwa sądowego przeprowadzona przez Ubea i Unilink potwierdza, że roszczenia o odszkodowanie za upadek na chodniku bywają kierowane do różnych podmiotów i osób. Często zdarza się, że z powodu braku OC świadczenie pokrywające m.in. koszty leczenia oraz rehabilitacji muszą płacić osoby prywatne. Po sprawdzeniu niedawnych wyroków sądowych z autorzy analizy stwierdzają, że świadczenia na rzecz poszkodowanych wynoszące kilkadziesiąt tysięcy złotych nie należą do rzadkości. Jako przykład mogą służyć następujące wyroki w sprawie szkód „chodnikowych”:

Wyrok Sądu Okręgowego w Warszawie z dnia 17 lutego 2020 r. (sygnatura akt: XXV C 980/18), wedle którego kobieta mocno poszkodowana na skutek upadku i ponosząca konsekwencje złamania podudzia z przemieszczeniem powinna otrzymać 80 678 zł i odsetki. Przyczyną wypadku był niewłaściwy stan chodnika w czasie zimy.

Wyrok Sądu Okręgowego w Łodzi z dnia 19 kwietnia 2021 r. (sygnatura akt: II C 372/18), którego rezultatem było świadczenie w wysokości 78 482 zł. Dodatkowo sprawcy musieli zapłacić odsetki na rzecz poszkodowanego i zostali zobowiązani do zapłaty niewielkiej comiesięcznej renty. Mowa o świadczeniu dla mężczyzny, który poślizgnął się koło śmietnika i doznał na skutek upadku centralnego zwichnięcia lewego stawu biodrowego II stopnia ze złamaniem dna panewki z przemieszczeniem.

Wyrok Sądu Okręgowego w Piotrkowie Trybunalskim z dnia 12 października 2021 r. (sygnatura akt: I C 1510/19) przewidujący konieczność wypłaty na rzecz poszkodowanego powoda kwoty 65 000 zł. Poszkodowany złamał kostkę po upadku na oblodzonym chodniku.

Wyrok Sądu Rejonowego w Gdyni z dnia 21 lipca 2022 r. (sygnatura akt: I C 517/19), na mocy którego powódka powinna dostać 34 700 zł i odsetki za złamanie nasady dalszej kości promieniowej lewej z przemieszczeniem (powstałe po poślizgnięciu się na zamarzniętej kałuży obok bloku).

Wyrok Sądu Rejonowego w Człuchowie z dnia 20 października 2021 r. (sygnatura akt: I C 278/20) przyznający powódce 31 752 zł za bolesny upadek na śliskim chodniku oraz złamanie kości podudzia i stawu skokowego w lewej nodze.

Na podstawie wielu innych orzeczeń można wywnioskować, że sądy są stosunkowo przychylne dla poszkodowanych. Zasądzone świadczenia za upadek na chodniku o łącznej wysokości 25–30 tys. zł nie należą do rzadkości. – Wiele zależy jednak od okoliczności sprawy i obrażeń, które poniosła poszkodowana osoba, a także ich długotrwałych następstw – tłumaczy Paweł Kuczyński.

OC może ochronić osobę prywatną

Eksperci Unilink i Ubea przypominają, że prywatni właściciele działek/domów, w przeciwieństwie np. do zarządców nieruchomości oraz wspólnot mieszkaniowych, często nie posiadają żadnego OC. Tymczasem polisa OC w życiu prywatnym jest łatwo dostępna jako element pakietu ubezpieczenia nieruchomości.

– Co ważne, OC w życiu prywatnym może przydać się nie tylko w przypadku roszczeń od osób trzecich za wypadek na nieodśnieżonym chodniku, ale także np. w sytuacji kolizji z innym narciarzem na stoku czy też gdy nasze dziecko lub pies zniszczy czyjeś mienie lub przyczyni się do uszczerbku na zdrowiu – podpowiada Maciej Łoboz, ekspert Unilink.

Miniony rok na korcie należał do Igi Świątek. Polka sięgnęła po najważniejsze trofea w światowym tenisie i ustanowiła nowe rekordy w historii tego sportu. Liderkę rankingu WTA i Najlepszego Sportowca Polski 2022 wspiera główny partner – PZU SA. Tylko w ubiegłym roku współpraca z pierwszą rakietą świata przyniosła firmie przeszło 115 mln ekwiwalentu reklamowego.

– Osiągnięcia Igi Świątek w minionym sezonie są imponujące. Cieszę się, że wciąż jest w doskonałej formie, bo przed nią wielkie wyzwanie w Australii. Już drugi rok zapewniamy Idze bezpieczeństwo finansowe, dzięki któremu może ona spokojnie doskonalić grę i rozwijać tenisową karierę. Jako główny partner i ubezpieczyciel Igi z przyjemnością obserwujemy olbrzymi progres, który dzięki ciężkiej pracy i determinacji zrobiła od początku ubiegłego roku – mówi Beata Kozłowska-Chyła, prezes PZU SA.

Agencja badawcza Sponsoring Insight wyliczyła, że od stycznia do grudnia 2022 roku w mediach ukazało się niemal 40 tys. materiałów, w których pojawiła się Iga Świątek eksponująca markę PZU. Przekłada się to na przeszło 115 mln zł ekwiwalentu reklamowego. To niemal trzy razy więcej niż w roku ubiegłym.

– Wartość ekwiwalentu reklamowego, jaki w tym roku wypracowała dla PZU Iga Świątek, jest efektem jej wspaniałych osiągnięć podczas turniejów. Jej obecność w gronie najlepszych sportowców przyczynia się do dużej ekspozycji i zasięgu marki PZU, nie tylko w Polsce i Europie, gdzie działamy biznesowo, lecz także na całym świecie. Jesteśmy dumni, że Iga jest tak znakomitą ambasadorką Polski. Jej dokonania sportowe, styl gry oraz postawa poza kortem pokazują dojrzałość i odpowiedzialność tej młodej zawodniczki. Doceniamy, że Iga wykorzystuje swój autorytet, angażując się w sprawy o znaczeniu uniwersalnym, a także promuje sport wśród dzieci i młodzieży, m.in. w ramach programu Dobra Drużyna PZU – mówi Beata Kozłowska-Chyła.

Od czerwca 2021 roku Iga Świątek jest kapitanem i ambasadorką Dobrej Drużyny PZU, czyli programu promującego aktywność fizyczną wśród dzieci i młodzieży, do którego dołączyło już ponad 70 tys. młodych zawodników z całej Polsce.

– Obserwujemy, jak entuzjazm Igi Świątek udziela się kibicom. Takie czerpanie radości z każdej ciężko zapracowanej wygranej chcielibyśmy zaszczepić podopiecznym programu Dobra Drużyna PZU. Wierzymy, że wielu z nich w przyszłości ma szansę spełnić sportowe marzenia i osiągnąć sukces na miarę Igi. Najważniejsze, aby dzieci od najmłodszych lat miały szansę rozwijania swoich pasji i były wychowywane zgodnie z zasadami fair play. W tym pomaga im największy polski ubezpieczyciel – mówi Sylwia Matusiak, członek zarządu PZU Życie.

Współpracę z PZU w minionym roku docenia również sama tenisistka.

– Ten rok był wyjątkowy, zdecydowanie najlepszy w mojej karierze i nigdy go nie zapomnę. Osiągnęłam więcej niż mogłabym sobie wymarzyć podczas jednego sezonu. To zasługa całego zespołu, z którym ciężko pracujemy, by moja forma była stabilna i żebym stawała się coraz lepszą tenisistką. Nie byłoby to możliwe także bez wsparcia ze strony mojego głównego sponsora – PZU, dzięki któremu mam zapewnione bezpieczeństwo w biznesowej sferze mojej kariery. Dzięki tej strategicznej współpracy mogę skupić się na swojej pracy – grze w tenisa – mówi Iga Świątek.

Na koniec września ubiegłego roku wartość segmentu OC posiadaczy pojazdów mechanicznych mierzona przypisem składki uplasowała się na minimalnie wyższym poziomie od odnotowanego w tym samym okresie 2021 r. Niewiele zabrakło, aby wśród towarzystw z największym przypisem znalazł się zakład działający w Polsce na zasadzie swobody świadczenia usług – wynika z danych Ubezpieczeniowego Funduszu Gwarancyjnego.

Na podstawie zestawienia UFG uwzględniającego 30 zakładów ubezpieczeń 18 krajowych, 3 oddziały zagranicznych ubezpieczycieli i 9 firm funkcjonujących na zasadzie swobody świadczenia usług zebrało w sumie 11,38 mld zł składek brutto z OC ppm. – o 1,73% więcej niż rok wcześniej (11,18 mld zł). Zdecydowaną większość przypisu wypracowały krajowe zakłady ubezpieczeń – 10,98 mld zł, wobec 10,9 mld zł w 3 kwartałach 2021 r. (+0,73% r/r). Z kolei przypis składki brutto oddziałów zagranicznych ubezpieczycieli za 3 kw. 2022 roku uplasował się na poziomie 124,84 mln zł. Był to rezultat o 82,13% wyższy od uzyskanego w przed rokiem (68,54 mln zł). Wyraźny wzrost przypisu można również zaobserwować w sektorze ubezpieczycieli działających w Polsce na zasadzie swobody świadczenia usług. Na koniec września 2022 r. legitymowali się oni wynikiem sprzedażowym na poziomie 271,38 mln zł, wobec 211,91 mln zł rok wcześniej (+28,07% r/r).

PZU prowadzi, ale Warta go goni

Liderem wśród krajowych zakładów (a jednocześnie całego rynku) w segmencie obowiązkowych polis komunikacyjnych był PZU SA z przypisem składki na poziomie 2,93 mld zł. Jego wynik był jednak o 0,31% niższy od uzyskanego rok wcześniej, tj. 2,94 mld zł. Na drugim miejscu znalazło się TUiR Warta z wynikiem na poziomie 2,37 mld zł, który był o 10,13% wyższy od ubiegłorocznego (2,15 mld zł). Na najniższym stopniu podium uplasowała się ERGO Hestia, która zebrała 2,01 mld zł (1,95 mld zł przed rokiem, +2,96% r/r). W czołówce znalazły się ponadto:

UNIQA TU – 865,25 mln zł (-6,25% r/r)

LINK4 – 593,25 mln zł (+1,3% r/r)

Compensa TU – 530,49 mln zł (+0,23% r/r)

Generali TU – 373,31 mln zł (-20,59% r/r)

Wiener TU – 306,76 mln zł (+4,37% r/r)

Allianz TUiR – 289,74 mln zł (-11,71% r/r)

InterRisk – 239,45 mln zł (-2,06% r/r)

TUW „TUW” – 132,9 mln zł (-24,82% r/r)

Balcia i Euroins najlepsze, jeden debiutant na liście

Wśród oddziałów zagranicznych ubezpieczycieli najlepsza była Balcia Insurance SE Spółka Europejska Oddział w Polsce. Zakład ten przez pierwsze trzy kwartały minionego roku zebrał 80,42 mln zł składek – o 53,05% więcej niż w analogicznym okresie 2021 r. (52,55 mln zł). Natomiast w sektorze ubezpieczycieli działających w Polsce na zasadzie swobody świadczenia usług dominował Insurance Company „Euroins” AD. Przez 9 miesięcy 2022 r. towarzystwo zebrało 126,79 mln zł składek – o 1,68% więcej niż przed rokiem (124,69 mln zł). Ten rezultat zapewnił firmie 12. miejsce wśród największych ubezpieczycieli OC ppm. w Polsce z minimalną stratą do jedenastego TUW „TUW”.

Na liście UFG pojawił się też jeden nowy zakład ubezpieczeń: działający na zasadzie swobody świadczenia usług Insurance Company DallBogg: Life and Health AD, który w analizowanym okresie nie zawarł jednak żadnej umowy ubezpieczenia.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

")