Pakiet opieki zdrowotnej jest benefitem z kategorii „must have”. Od jakiegoś już czasu to po prostu element traktowany przez większość pracowników jako pewnik, więc ciężko przedstawić taki pakiet potencjalnemu pracownikowi jako coś, co wyróżnia nas jako pracodawcę.

Co więc możemy zrobić, aby pracownik rzeczywiście poczuł, że dajemy mu coś wyjątkowego?

Pracodawca może podjąć decyzję o współfinansowaniu lub finansowaniu pakietów partnerskich i rodzinnych. Nie jest to jeszcze na rynku coś powszechnego, ale pewien trend, który coraz częściej pojawia się u naszych klientów. Rosnące ceny pakietów medycznych w znaczący sposób dotykają pracowników, którzy chcą objąć ochroną swoją rodzinę.

Pakiety rodzinne kosztujące 400–500 zł miesięcznie nie są rzadkością i nawet jeśli pracodawca finansuje składkę za pracownika, to dopłata do pakietu rodzinnego jest dużym miesięcznym obciążeniem.

Takie działanie zdecydowanie może być wyróżnikiem danego pracodawcy, a co ważne, zapewnia szybką diagnostykę i leczenie nie tylko naszym pracownikom, ale także ich najbliższym. Choroba członków rodziny może być powodem nieobecności pracowników w pracy zarówno fizycznej, jak i mentalnej.

Lek na „szkodowość”?

Wzrosty cen, poza inflacją, spowodowane są również dużym wykorzystaniem pakietów zdrowotnych. To, co zauważamy na raportach szkodowych otrzymywanych od ubezpieczycieli, to bardzo często mały udział pakietów rodzinnych w całej grupie, przy równoczesnym bardzo wysokim wykorzystaniu usług w tych pakietach. Jest to spowodowane kwestiami finansowymi.

Pakiet rodzinny, za który pracownik ma zapłacić kilkaset złotych miesięcznie, wybierają tylko ci, którzy wiedzą, że dużo korzystają z konsultacji lekarskich, ich dzieci często chorują itp. Tacy pracownicy wiedzą, że im się to „opłaca”. Jeżeli pracodawca dofinansuje częściowo lub sfinansuje w pełni pakiety dla rodzin, przystąpią do nich również ci, którzy skorzystają raz na jakiś czas, co spowoduje większe rozproszenie ryzyka i prawdopodobnie niższą szkodowość.

Już kilka lat temu obsługiwaliśmy program w dużym podmiocie, gdzie pakiety rodzinne cieszyły się bardzo dużą popularnością. W tym przypadku akurat pracodawca nie współfinansował składki za pakiety rodzinne, ale udało nam się przekonać ubezpieczyciela, żeby zastosować za nie dobrą składkę. Około 40% pracowników wykupiło pakiety rodzinne dla swoich rodzin i przez trzy lata trwania tej umowy ubezpieczenia nie było jakichkolwiek problemów ze szkodowością w tej grupie.

Na dzisiaj problemem jest to, że tworzy się „zamknięte koło”. Ubezpieczyciele praktycznie nie chcą sprzedawać pakietów rodzinnych, bo na nich się „płynie” i dają zaporowe ceny. Jednak osoby, które z tego korzystają nagminnie, i tak je wykupują, bo się opłaca. Jest ich znacznie mniej, ale są w posiadaniu osób, które bardzo mocno biorą sobie do serca, że lepiej zapobiegać, niż leczyć, i prawie od lekarza nie wychodzą.

Konsekwencją jest oczywiście to, że po 12 miesiącach zaczyna się ta sama gra, czyli podwyżka, pakietów rodzinnych kupuje się jeszcze mniej, a finalnie ich użytkownikami są już tylko ci, którzy prawie mieszkają w przychodniach lekarskich, bo przecież dużo płacą.

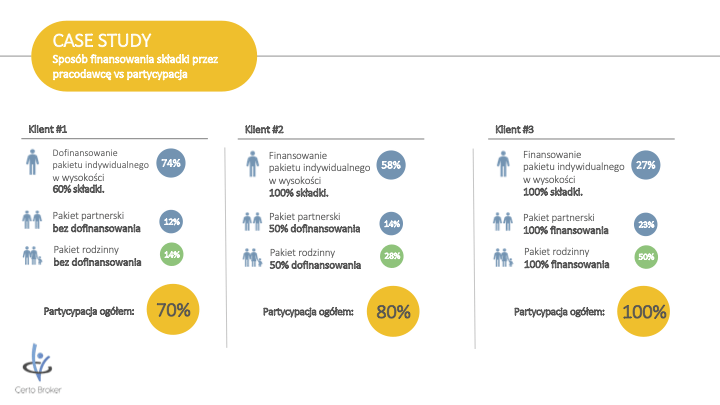

Case study

W tabeli zestawiłam dane z wdrożeń u trzech naszych klientów z ostatniego roku. Grupy są dość zbliżone pod kątem struktury wiekowej, różni je sposób finansowania pakietów przez pracodawcę.

Jak widać na grafice, finansowanie pakietów dla członków rodzin w sposób znaczący wpływa na wybierane przez pracowników opcje, podnosząc zarówno partycypację ogólną, jak i udział pakietów rodzinnych.

Czy ten kierunek wybierać będzie więcej pracodawców?

Ciężko jednoznacznie stwierdzić. Na pewno nasi klienci zauważają, że obciążenia finansowe pracowników, którzy chcą objąć rodzinę opieką zdrowotną, wzrastają rok do roku. W tym roku już widzimy wyjątkowo duże podwyżki składek, więc na pewno jest to okres dyskusji o formie finansowania i pytania, czy i jaką część tych bolesnych podwyżek przejmie pracodawca.

Współfinansowanie opieki medycznej dla członków rodziny pracownika z pewnością jest elementem, który może być wykazywany jako atut. Dobry pakiet zdrowotny, z odpowiednim zakresem i zapisami gwarantującymi określoną dostępność daje poczucie bezpieczeństwa i pomaga w trudnych sytuacjach życiowych. Jeśli do tego dołożymy finansowanie na poziomie pakietów partnerskich i rodzinnych – program opieki medycznej możemy nazwać wartością dodaną i realnym benefitem.

Marta Zdzińska

koordynatorka współpracy z klientem strategicznym

Certo Broker