Od początku reformy PPK trwa ożywiona dyskusja nad sensownością oszczędzania w ramach pracowniczych planów kapitałowych. Towarzyszy jej także porównywanie PPK do OFE. W związku z planowanym w tym roku przekształceniem tych ostatnich w IKE (alternatywnie przekazaniem środków do ZUS) dyskusja ta ostatnimi czasy się nasiliła i ze zdwojoną siłą przeniosła do mediów społecznościowych. Odkładając emocje na bok, przyjrzyjmy się faktom. Czy uczestnictwo w PPK się opłaci i ile tak naprawdę zarobili uczestnicy PPK w 2020 roku? – informują Łukasz Witkowski i Krzysztof Nowak, Mercer Polska.

Przeanalizowaliśmy, ile zarobił średnio uczestnik PPK w całym 2020 roku przy założeniu jego dołączenia do systemu z początkiem stycznia minionego roku, wpłaty do PPK na poziomie 3,5% i miesięcznego wynagrodzenia na poziomie około 5350 zł (co odpowiada średniej przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw w Polsce za okres styczeń–listopad 2020 r.). Wszystkie aktywa PPK zostały przeliczone przy zastosowaniu miesięcznych stóp zwrotu FZD dla pełnych miesięcy.

Na koniec 2020 roku średnia wartość rachunku PPK uczestnika wyniosła pomiędzy 2662 zł dla FZD 2025 a 2916 zł dla FZD 2060 (czym wyższy był ustawowy limit alokacji w akcje dla FZD, tym wartość zgromadzonych aktywów przez uczestnika była większa). Różnica pomiędzy aktywami PPK zgromadzonymi przez uczestnika w najlepszym i najgorszym FZD 2025 wyniosła 178 zł. Najmniej zarobili uczestnicy BPS TFI (o 64 zł mniej niż średnia w grupie), a najwięcej uczestnicy Skarbiec TFI (o 114 zł więcej niż średnia w grupie). W przypadku FZD 2060, gdzie różnica była największa i wyniosła 438 zł, najgorszym zarządzającym okazała się Compensa TUnŻ, a najlepszym ponownie Skarbiec TFI. Na saldo rachunku uczestnika PPK na koniec 2020 r. złożyły się:

- wpłaty pracownika w wysokości 1284 zł,

- wpłaty pracodawcy w wysokości 963 zł,

- wpłata powitalna państwa w wysokości 250 zł

- zysk z inwestycji wypracowany przez zarządzającego PPK, który w zależności od daty docelowej funduszu wyniósł średnio od 166 PLN do 419 zł.

Z perspektywy uczestnika PPK jego inwestycją (ponoszonym kosztem) jest wpłata pracownika w wysokości 2% wynagrodzenia oraz podatek dochodowy od wpłaty pracodawcy (17 bądź 32% od 1,5% wynagrodzenia). W efekcie różnica pomiędzy powyższym „kosztem” a stanem jego rachunku PPK na koniec 2020 roku stanowi rzeczywisty zysk pracownika z uczestnictwa w PPK.

W poniższej tabeli przedstawiamy wyliczenia, ile zyskali średnio uczestnicy PPK (ponad swój „koszt”) w 2020 roku oraz jaka była dla nich rzeczywista stopa zwrotu z uczestnictwa w PPK.

Zysk i stopa zwrotu pracownika z faktu uczestnictwa w PPK w 2020 roku.

Jak widać, im dalsza data docelowa FZD, tym wyższą średnią stopę zwrotu uzyskał uczestnik PPK. W przypadku FZD 2025 wartość ta wyniosła średnio 84% (w najgorszym wypadku pracownicy zarobili na uczestnictwie 80%, a w najlepszym 92%). Natomiast w przypadku FZD 2060 średnia stopa zwrotu dla uczestnika z inwestycji wyniosła 101% (najgorszy zysk dla uczestnika wyniósł 92%, a najlepszy 122%). Warto przy okazji zwrócić uwagę, że lepsze wyniki uzyskały fundusze PPK o większym zaangażowaniu w akcje i to pomimo jednej z największych wyprzedaży na giełdach w ostatnich 30 latach.

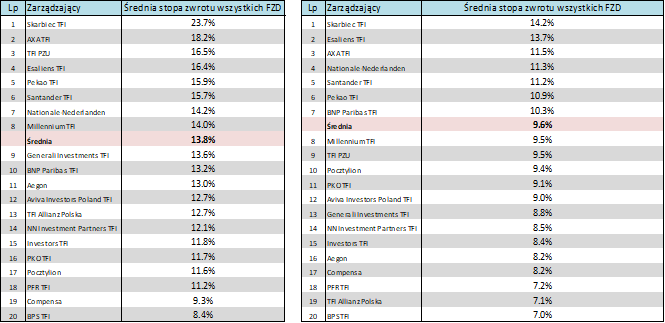

Ranking zarządzających PPK

Ranking firm zarządzających PPK przygotowany przez Mercer opiera się na porównaniu stóp zwrotu FZD przy zastosowaniu porównania stanu rachunku uczestnika PPK na koniec 2020 roku w relacji do wszystkich dokonanych wpłat w analizowanym okresie (cały 2020 rok lub wyłącznie drugie półrocze 2020 roku – w drugim przypadku założono rozpoczęcie wpłat/inwestycji z dniem 30 czerwca). Do wyliczenia średniej stopy zwrotu wszystkich FZD danego towarzystwa zastosowano zwykłą średnią arytmetyczną. Biorąc pod uwagę systematyczny charakter oszczędzania w systemie PPK i comiesięcznie dokonywane wpłaty, wyliczenia te są dużo bardziej adekwatne w zakresie rzeczywistego wpływu na rachunek PPK uczestnika niż te bazujące wyłącznie na początkowej wpłacie jednorazowej (porównujące wartość jednostek uczestnictwa z początku i końca analizowanego okresu).

Podsumowując, widzimy wyraźnie, że w początkowym okresie oszczędzania w PPK różnice w wynikach inwestycyjnych towarzystw mają niewielkie znaczenie dla nominalnej wysokości oszczędności PPK uczestnika, a znacznie ważniejsze są „dodatkowe” korzyści z uczestnictwa, czyli wpłaty otrzymywane od pracodawcy oraz dopłaty państwa. Drugim istotnym wnioskiem jest atrakcyjność systemu regularnych wpłat do PPK, która pozwoliła wszystkim FZD wygenerować dodatnią stopę zwrotu dla swoich uczestników i to pomimo drugiej największej kwartalnej przeceny akcji w pierwszym kwartale 2020 roku w historii polskiej Giełdy Papierów Wartościowych.

(AM, źródło: Mercer Polska)