Rozmowa z Jackiem Treumannem, członkiem zarządu Esaliens Towarzystwa Funduszy Inwestycyjnych SA

Aleksandra E. Wysocka: – Pojawiają się pierwsze porównania wyników inwestycyjnych funduszy zdefiniowanej daty. Jak uczestnik PPK ma je czytać?

Jacek Treumann: – Jest duży problem z odczytywaniem wyników po tak krótkim czasie funkcjonowania funduszy. Powodów jest kilka.

Po pierwsze, trzeba pamiętać, że fundusze zdefiniowanej daty zostały pomyślane jako produkty o bardzo długim horyzoncie inwestycyjnym, liczącym kilkanaście, a nawet kilkadziesiąt lat. To trochę tak, jakbyśmy oceniali maratończyków po pierwszych stu metrach zawodów, gdy przed nimi cały czas ponad 40 km do przebiegnięcia.

Pamiętajmy, że fundusze są niejednorodne. W jednych udział akcji jest niewielki (np. fundusze tzw. bliskiej daty docelowej, jak 2025), a w innych bardzo znaczący (np. fundusze 2060). Zgodnie ze sztuką fundusze o wysokim udziale akcji powinny być oceniane po min. 3 latach czy wręcz nawet pięciu latach funkcjonowania.

Kolejny problem polega na tym, że fundusze nie wystartowały w tym samym momencie. Są takie, które otrzymały wpłaty już we wrześniu 2019 r., a do innych wpłaty napłynęły dopiero w grudniu 2019 r. Warto też pamiętać, że w początkowej fazie istnienia funduszy zdefiniowanej daty każda nowa wpłata środków pieniężnych znacznie rozwadniała portfel, stanowiąc istotną część jego wartości. W takich warunkach zarządzającym trudno jest utrzymać narzucone ustawowe limity inwestycyjne i założoną w strategii strukturę inwestycyjną. Z czasem ten efekt oczywiście zanika, gdy proporcja nowych wpłat do wartości aktywów pod zarządzaniem staje się ich niewielką częścią – i powoli wchodzimy w tę fazę.

Ustawodawca przewidział powyższy problem i dlatego też fundusze zdefiniowanej daty mają 12 miesięcy od dnia ich utworzenia na dostosowanie polityki inwestycyjnej do wymogów Ustawy o PPK i przepisów wykonawczych. Z dużym prawdopodobieństwem można więc założyć, że w początkowej fazie trwania projektu PPK fundusze zdefiniowanej daty w ramach tej samej kategorii (np. 2060, 2055 etc.) nie były na tyle jednorodne, aby móc je w ogóle rzetelnie oceniać. Co więcej, terminy powstania funduszy zdefiniowanej daty poszczególnych instytucji zarządzających różniły się dość znacznie między sobą. To spowodowało, iż dla niektórych okres dostosowawczy kończył się w kwietniu, w maju, a nawet czerwcu 2020 r.

Podsumowując, jest zdecydowanie zbyt wcześnie, by obiektywnie ocenić jakość zarządzania, nawet w obrębie jednej kategorii funduszy.

Na to wszystko nałożył się Covid-19 i nieprzewidziany kryzys na Giełdzie…

– Czarny Łabędź w postaci pandemii dla niektórych zarządzających mógł okazać się paradoksalnie korzystny, na przykład dla tych, u których nowe wpłaty mocno jeszcze rozwadniały strukturę portfeli. Najbardziej ucierpieli ci, którzy mieli przed wybuchem pandemii ustabilizowane portfele, tj. o konstrukcji zbliżonej do wymogów ustawy.

Tym niemniej trzeba przyznać, iż rynek był naprawdę bardzo wymagający dla wszystkich. Z perspektywy interesu uczestników dobrze, że do tej sytuacji doszło właśnie na początku trwania projektu PPK, kiedy nasze oszczędności są jeszcze bardzo małe, a nie za kilkanaście lat, kiedy całkiem spora grupa osób przechodziłaby na emeryturę i miała skorzystać już ze zgromadzonych przez wiele lat środków. Rozczarowanie projektem PPK mogłoby być w takich okolicznościach całkiem spore.

Oczywiście taki negatywny efekt niespodziewanych zawirowań na rynkach kapitałowych i ich wpływu na nasze oszczędności ulokowane w ramach PPK będzie istotnie amortyzowany poprzez koncepcję inwestowania funduszy zdefiniowanej daty zgodnie z tzw. cyklem życia. Innymi słowy, wraz z wiekiem uczestnika udział części ryzykownej, tj. akcyjnej, maleje i jest zastępowany przez bezpieczniejsze instrumenty finansowe, jak np. obligacje skarbowe. Dzięki temu nagłe załamania na rynku akcji nie pochłoną z dnia na dzień oszczędności zgromadzonych w pracowniczych planach kapitałowych.

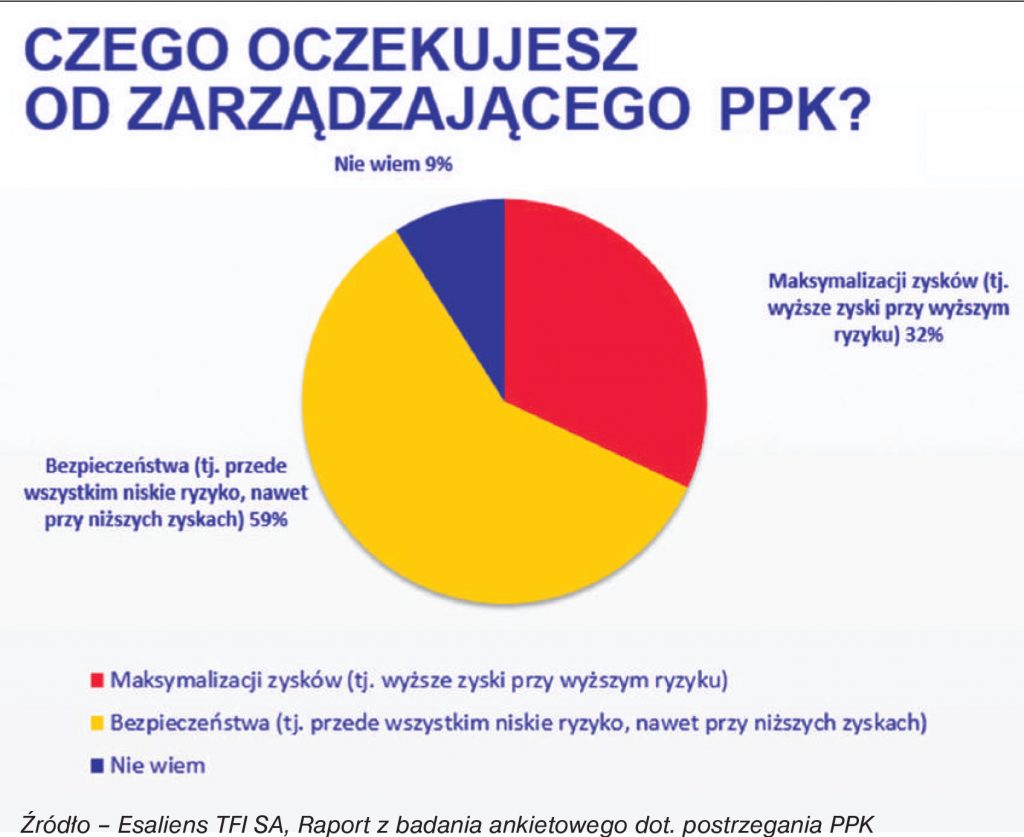

Czego uczestnicy oczekują od zarządzających funduszami – maksymalizacji zysków czy jednak bezpieczeństwa zgromadzonych środków?

– Bazując na naszym 20-letnim doświadczeniu we współpracy z pracodawcami przy pracowniczych programach emerytalnych, odpowiedź brzmi – bezpieczeństwa.

Przygotowując się do tworzenia funduszy zdefiniowanej daty w ramach PPK, chcieliśmy zweryfikować tę opinię i w połowie 2019 r. przeprowadziliśmy niezależne badanie jakościowe w tym zakresie. Okazało się, że dla zdecydowanej większości (60%) badanych kluczową wartością jest właśnie bezpieczeństwo zgromadzonych środków, nawet za cenę mniejszych potencjalnych zysków.

Dlatego konstruując nasze fundusze, zdecydowaliśmy się te oczekiwania uwzględnić.

Jesteśmy tu bardziej restrykcyjni niż ustawa, mocniej limitując udział akcji w ostatniej fazie oszczędzania. I tak np. na pięć lat przed osiągnięciem daty docelowej przez nasze fundusze maksymalny udział akcji w portfelu wynosi 20%, a nie 30%, na co zezwala ustawa.

Z kolei od momentu osiągnięcia daty docelowej nasze fundusze w ogóle nie inwestują środków w akcje (limit ustawowy wynosi od 0 do 15%), zaś wszystkie oszczędności lokowane są w najbardziej bezpiecznych instrumentach, takich jak obligacje. Co to oznacza?

Konsekwencją takiej polityki inwestycyjnej powinna być istotnie mniejsza wrażliwość na zawirowania rynkowe w okresie przedemerytalnym. I to traktujemy jako czynnik pożądany. Jednakże trzeba też pamiętać, że w sytuacji, kiedy rynki akcji będą notować wysokie stopy zwrotu, wyniki naszych funduszy tzw. najbliższej daty (np. obecny 2025) będą gorsze od tych, które mają bardziej agresywną politykę inwestycyjną. Coś za coś.

Na koniec trzeba podkreślić, że w początkowej fazie całego programu najwięcej korzyści uczestnicy PPK czerpią nie z inwestycji, ale z dopłat pracodawców i funduszu pracy.

A co z tymi klientami, którzy mają większy apetyt na ryzyko?

– W ofercie PPK mamy oczywiście fundusze, w których udział akcji jest bardzo wysoki, sięgający nawet 80% wartości portfela. Każdy z uczestników PPK Esaliens ma nielimitowaną, bezpłatną możliwość zamiany funduszy o różnym profilu ryzyka w dowolnym momencie, według swoich upodobań.

Osoby nastawione na maksymalizację zysków, poszukujące wysokich stóp zwrotu, powinny właśnie wybierać fundusze tzw. dalszej daty docelowej, np. 2055 czy 2060. Dla przykładu, w okresie trwania pandemii, tj. od połowy marca do końca sierpnia br., Esaliens 2060 zanotował jeden z najlepszych rezultatów wśród wszystkich funduszy zdefiniowanej daty, na poziomie aż +30% (przy średniej rynkowej +22,5%). W tym samym czasie fundusze z kategorii 2025, a więc o bardziej konserwatywnej polityce inwestycyjnej, dały zarobek rzędu średnio +8/+9%.

Tym niemniej ze względu na czynniki, o których wspomniałem na początku naszej rozmowy, rzetelna ocena porównawcza wyników w tej fazie projektu PPK jest trudna do przeprowadzania i powinniśmy wstrzymać się z takimi analizami przynajmniej do przyszłego roku.

Dziękuję za rozmowę.

Aleksandra E. Wysocka