W miarę jak świat wychodzi z pandemii Covid-19, pracownicy wracają do biur, konsumenci do sklepów, pacjenci do placówek medycznych, a klienci do spotkań biznesowych na żywo, zmiany te zaczynają być widoczne także w obszarze szkód ubezpieczeniowych – zauważa Marsh.

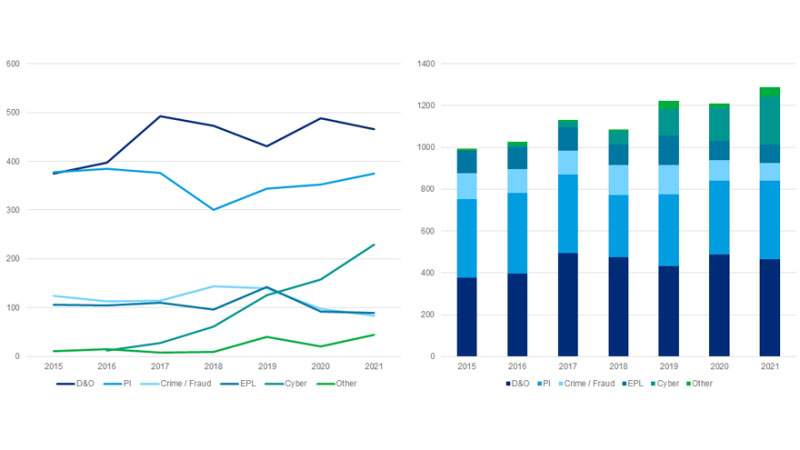

Podczas gdy liczba szkód z portfela Marsh w liniach finansowych i profesjonalnych wzrosła w latach 2020–2021, w kilku kategoriach odnotowano ich spadek. Ubezpieczenie D&O, sprzeniewierzeń pracowniczych (crime) oraz odpowiedzialności z tytułu czynów bezprawnych pracodawcy (EPL) – we wszystkich tych segmentach nastąpiła obniżka liczby roszczeń, zwłaszcza w okresie pandemii. W międzyczasie wzrosła jednak szkodowość w ubezpieczeniach odpowiedzialności zawodowej (PI), cyber oraz pozostałych. Największy wzrost liczby szkód odnotowano w przypadku polis cybernetycznych.

Od 2019 roku Marsh obserwuje transformację profilu ryzyka linii finansowych, którą dodatkowo pogłębiły zmiany zachowań spowodowane pandemią – wpływające na charakter i częstotliwość szkód. Firma notuje wyższą retencję w liniach finansowych i profesjonalnych, a także coraz większą koncentrację ubezpieczycieli na skali ryzyka. Wzrost liczby osób pracujących z domu wpłynął na wszystkie linie finansowe, choć w różny sposób i w różnym stopniu. Ostatni wzrost liczby szkód cybernetycznych jest wyraźnie zauważalny, ale według brokera poza home office istnieje wiele innych czynników powodujących ten nagły skok.

Klasyfikacja szkód według lat i rodzaju

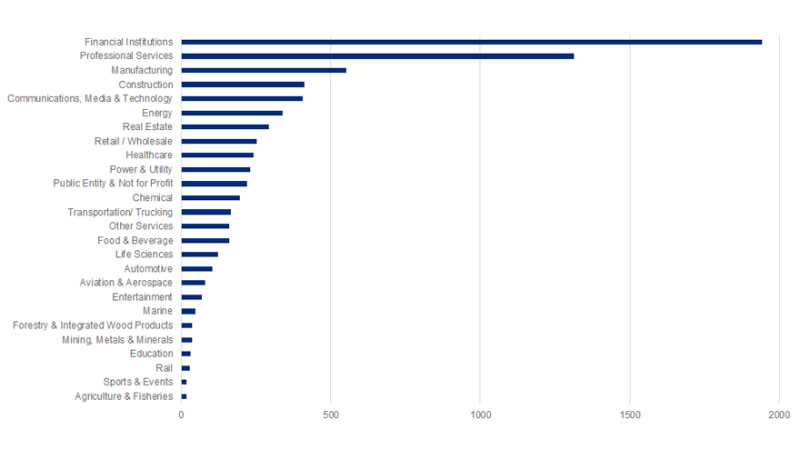

Dwie branże, w których odnotowano największą liczbę szkód, z wyłączeniem OC zawodowej (PI), to instytucje finansowe i usługi profesjonalne. Jest to reprezentatywne dla portfela Marsh i wyższej częstotliwości szkód zgłaszanych przez sektor usług profesjonalnych.

Częstotliwość szkód według branż

Nawet z wyłączeniem OC zawodowej (PI), szkody z tego rodzaju polis stanowią niespełna jedną trzecią zarejestrowanych zgłoszeń, a jedynie roszczenia związane z D&O są notowane częściej. W ciągu ostatnich pięciu lat te dwa sektory były niezmiennie źródłem największej liczby szkód w liniach finansowych i profesjonalnych.

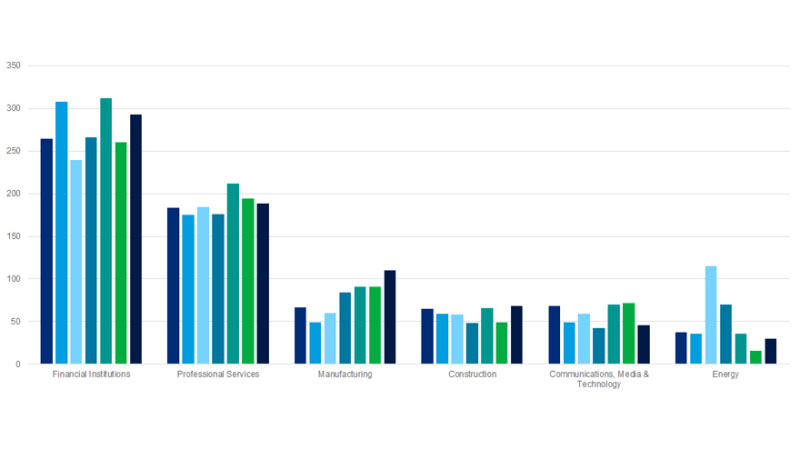

Na podstawie danych uwzględniających sześć czołowych branż pod kątem liczby roszczeń, od 2015 roku (patrz Wykres 3), można zaobserwować brak wyraźnego trendu w tych sektorach. Produkcja odnotowała spadek liczby szkód w latach 2015–16, po którym nastąpił gwałtowny wzrost zgłaszanych roszczeń. Sektor energetyczny z kolei notował spadek szkód od szczytu w 2017 aż do 2021 roku. Tylko dwie branże odnotowały spadek w latach 2020–21 – usługi profesjonalne oraz technologie informacyjne, media i komunikacja. Stały trend, który obserwuje Marsh, to fakt, że instytucje finansowe, usługi profesjonalne i sektor produkcyjny nadal cechuje się najwyższą szkodowością, co związane jest z wysoce regulowaną prawnie działalnością w tych branżach.

Częstotliwość szkód w poszczególnych latach dla sześciu największych branż

Dane wskazują na rosnącą skalę incydentów cybernetycznych w Europie, ponieważ poziom cyfryzacji i automatyzacji stale wzrasta. Z kolei od 2018 roku Unia Europejska i wiele krajów na całym kontynencie publikuje ambitne programy dotyczące regulacji w zakresie ESG. Mają one znaczący wpływ na sposób działania spółek, zwiększając tym samym zakres obowiązków spoczywających na zarządach firm. Marsh przewiduje, że w ciągu najbliższych kilku lat poziom szkód związanych z D&O i PI może nadal proporcjonalnie rosnąć, w miarę jak firmy i pracownicy będą dostosowywać się do pracy hybrydowej, zmieniających się oczekiwań konsumentów, bardziej aktywnej roli organów regulacyjnych oraz nasilających się kwestii związanych z ESG.

(AM, źródło: Marsh)