Od 1 czerwca do 1 sierpnia 2020 roku uczestnicy OFE będą mieli czas na decyzję o ewentualnym przekazaniu funduszy z OFE do ZUS i złożenie stosownej deklaracji. Wybór IKE nie wymaga żadnych aktywności – środki zostaną przekazane automatycznie. Zgodnie z projektem ustawy nastąpi to 27 listopada 2020 roku – podało Ministerstwo Funduszy i Polityki Regionalnej (MFiPR).

Etap prac rządowych zakończył się z chwilą przyjęcia projektu przez Radę Ministrów. Rząd zdecydował, że ustawa wejdzie w życie 1 czerwca 2020 r. i zalecił dostosowanie do tej daty terminarza realizacji kluczowych procesów związanych z przekształceniem OFE w IKE.

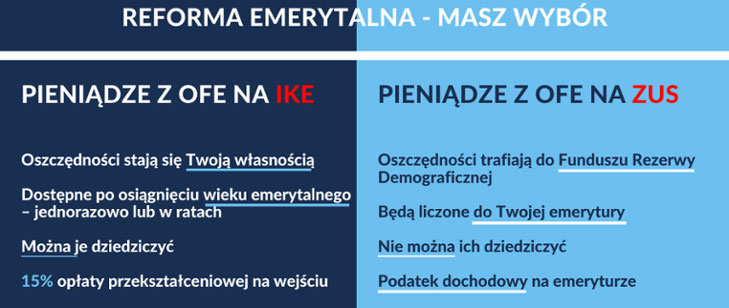

W projekcie ustawy zapisano wprost, że środki zgromadzone na IKE będą prywatną własnością oszczędzającego i nie będą mogły stanowić przedmiotu transferu do budżetu państwa. Opcją domyślną będzie przejście z OFE na IKE. Stanie się to bez potrzeby wykonywania jakichkolwiek czynności czy dostarczania dokumentów przez oszczędzających. Ale każdy będzie miał prawo do złożenia deklaracji i przeniesienia środków na indywidualne konto w ZUS. Wówczas taka osoba będzie gromadzić oszczędności emerytalne w całości w I filarze systemu emerytalnego.

Większość oszczędzających w OFE będzie miała wybór. Automatycznie do ZUS przekazane zostaną pieniądze zgromadzone w OFE przez osoby, które do 2 października 2021 r. osiągną wiek emerytalny, w przypadku których, z uwagi na tzw. suwak (obecnie obowiązujące systematyczne przekazywanie pieniędzy uczestników OFE do ZUS, rozpoczynające się na 10 lat przed osiągnięciem przez nich wieku emerytalnego), większość środków z OFE została już przekazana do ZUS. Tak więc w ich przypadku, na rachunkach w OFE zostały już niewielkie kwoty.

Pieniądze przekazane z OFE do IKE, w przeciwieństwie do tych w ZUS, będą podlegały dziedziczeniu, a po osiągnięciu wieku emerytalnego będą mogły być wypłacone w całości bądź w ratach i będą wówczas wolne od jakichkolwiek podatków.

Z tytułu przekształcenia wnoszona będzie opłata odpowiadająca wartości 15% aktywów netto OFE – równoważna efektywnej stopie opodatkowania emerytur wypłacanych z ZUS. Do jej zapłaty, w dwóch transzach (w 2020 i 2021 r.), będą zobowiązane specjalistyczne fundusze inwestycyjne otwarte. Środki z tej opłaty trafią do Funduszu Ubezpieczeń Społecznych i mogą być przeznaczone wyłącznie na obsługę zobowiązań FUS. Pierwsza transza środków z tytułu opłaty przekształceniowej zostanie przekazana przez SFIO do Funduszu Ubezpieczeń Społecznych do dnia 11 grudnia 2020 r., druga – do dnia 31 października 2021 r. Natomiast pieniądze osób, które wybiorą ZUS trafią do Funduszu Rezerwy Demograficznej. W zarządzanie tymi środkami zostanie włączony Polski Fundusz Rozwoju.

Prowadzące IKE specjalistyczne fundusze inwestycyjne otwarte, powstałe z przekształcenia OFE, będą inwestowały na rynku kapitałowym z odpowiednim określeniem poziomu ryzyka. Będzie też specjalny mechanizm przenoszenia aktywów do subfunduszu bardziej pasywnego, mniej podatnego na wahania rynku, w ciągu 5 lat przed osiągnięciem wieku emerytalnego.

Na IKE nie będzie już przekazywana żadna część składki emerytalnej, natomiast każdy posiadacz IKE będzie mógł dobrowolnie do niego dopłacać i te dopłaty będą mogły być wycofane na dotychczasowych zasadach. Jedynie kwota pochodząca z OFE będzie zawsze „znaczona” i jej wypłata będzie możliwa po osiągnięciu wieku emerytalnego.

(AM, źródło: MFiPR)