W okresie poprzedzającym rozpoczęcie roku szkolnego odżywa dyskusja o ubezpieczeniach NNW dzieci i młodzieży szkolnej. Od kilku lat dominuje pogląd, że zabezpieczenie pociech w ramach nieobowiązkowej umowy zawieranej przez szkołę jest niewystarczające, dlatego warto pomyśleć o indywidualnej polisie dla ucznia. Taki produkt zapewnia bowiem odpowiedni poziom ochrony.

Przeprowadzony przez „Gazetę Ubezpieczeniową” przegląd rynkowych propozycji potwierdza, że zakłady są w stanie zaoferować rodzicom kompleksowe zabezpieczenie ich dzieci, choć muszą liczyć się z koniecznością zapłacenia wyższej składki niż w przypadku polisy szkolnej.

Szeroka oferta indywidualna

Zdecydowana większość ankietowanych towarzystw umożliwia zakup indywidualnego NNW dla dzieci i młodzieży szkolnej. Wyjątkiem jest Aviva, ale jak podkreśla Bartosz Jasik, kierownik ds. rozwoju ubezpieczeń grupowych w Dziale Produktów i Underwritingu Indywidualnego, klienci indywidualni mogą przystąpić do ubezpieczenia w ramach grupy otwartej, jeżeli posiadają dziecko/dzieci uczęszczające do placówki oświatowej.

Rodzice poszukujący polisy, którą można dostosować do indywidualnych potrzeb, nie będą mieli problemów ze znalezieniem takiej oferty. Przykładowo, w produkcie Warta Twoje NNW – pakiet dla Ucznia klient ma możliwość wyboru okresu ubezpieczenia i odpowiadającej mu sumy.

Jednak najistotniejsze jest to, że propozycje zakładów w tym obszarze obejmują wiele pakietów zawierających szeroki zakres ochrony, różniących się ceną oraz sumami ubezpieczenia dla poszczególnych ryzyk. W Avivie takich pakietów jest sześć, natomiast w indywidualnym ubezpieczeniu dla dzieci lub młodzieży dostępnym w ramach Generali, z myślą o Następstwach Nieszczęśliwych Wypadków – pakiet dziecko – cztery.

W polisach NNW o standardowym zakresie odpowiedzialnością objęte są uszczerbek na zdrowiu – w NNW Dziecko(LINK4) nie musi on być trwały – oraz śmierć ubezpieczonego w wyniku nieszczęśliwego wypadku.

Wyjątkiem jest Ubezpieczenie dziecka bez przerwy (Nationale-Nederlanden) – produkt, który zapewnia ochronę tylko w przypadku najczęstszych dziecięcych urazów.

Poważne zachorowania pod ochroną

Analiza informacji przesłanych przez zakłady pokazuje, że oprócz standardowych śmierci czy uszkodzenia ciała ubezpieczonego w następstwie nieszczęśliwego wypadku następstwa NW obejmują szeroki katalog zdarzeń.

W Warcie są to m.in. pokrycie kosztów naprawy lub nabycia przedmiotów ortopedycznych i środków pomocniczych. Można na nie liczyć, jeśli do zdarzenia doszło także podczas amatorskiego i wyczynowego uprawiania sportu (również sportów wysokiego ryzyka) zarówno w szkole, jak i poza nią.

Z kolei Generali zwraca koszty leków zaleconych po pobycie w szpitalu z powodu choroby oraz odbudowy stomatologicznej, niezbędnej wskutek wypadku. Natomiast UNIQA, Wiener i TUZ zapłacą za ukąszenie przez kleszcza.

Powszechną praktyką są też świadczenia z tytułu zdiagnozowania poważnego zachorowania, jak np. cukrzyca, zapalenie opon mózgowo-rdzeniowych, niewydolność nerek, sepsa, śpiączka, udar mózgu, a także pobytu w szpitalu czy rehabilitacji wskutek NW.

Zakład zapłaci za opuszczone zajęcia dodatkowe

W NNW oferowanych przez towarzystwa obecne są również mniej typowe świadczenia, traktowane jako wyróżniki ofert ochronnych. W Warcie jest to pokrycie kosztów nieobecności dziecka na zajęciach dodatkowych, wypłacane w przypadku nieobecności spowodowanej NW powodującym konieczność pobytu w szpitalu przez minimum pięć dni, uniemożliwiającym uczestnictwo w zajęciach (do kwoty 500 zł).

Allianz pokrywa koszty pobytu opiekuna w szpitalu w przypadku pobytu ubezpieczonego dziecka w szpitalu w wyniku wypadku.

Z kolei w UNIQA ochroną objęte są szkody powstałe w trakcie jazdy konnej oraz uprawiania sportów walki (w tym judo, karate, MMA, boks).

Natomiast TUZ zwróci koszty pogrzebu rodzica w przypadku jego śmierci wskutek NW.

Dodatkowo OC i assistance

Rodzice, którzy chcieliby rozszerzyć zakres ochrony dla swojego dziecka, mają stosunkowo niewielki wybór. W Warcie, Generali i UNIQA mogą zawrzeć umowę OC w życiu prywatnym. Warto jednak mieć na uwadze, że w pierwszej z firm jest to polisa dla studenta, natomiast w dwóch pozostałych – dla dzieci, które ukończyły 13. rok życia. Aczkolwiek w przypadku UNIQA nie wpływa to na jej popularność.

– Zainteresowanie ubezpieczeniem OC w życiu prywatnym pozytywnie nas zaskakuje, ponieważ 35% polis, w których dostępna była ta opcja (młodzież w wieku 13–26 lat), zostało rozszerzone o OC – mówi Jacek Rink, menedżer Zespołu Rozwoju Produktów i Badań Rynku w Departamencie Rozwoju Produktów i Procesów w UNIQA.

Austriacki ubezpieczyciel oferuje jeszcze jedną dodatkową opcję ochrony – od hejtu w internecie. Jest to ubezpieczenie ochrony prawnej, które obejmuje następstwa naruszenia dobrego imienia lub prawa do prywatności ubezpieczonego w internecie, w tym w mediach społecznościowych – pomówienie, znieważenie lub bezprawne ujawnienie informacji na temat życia prywatnego ubezpieczonego.

NNW oferowane przez zakłady (oprócz TUZ) obejmują również świadczenia assistance. W części towarzystw pomoc jest dostępna w standardowym wariancie umowy, a w części (LINK4, Nationale-Nederlanden, Allianz) trzeba za nią dodatkowo zapłacić.

W ramach wspomnianych usług można liczyć np. na wizytę lekarza lub pielęgniarki (Warta i Aviva), pomoc psychologiczno-prawną w przypadku działań przemocowych w sieci (Wiener), telefoniczną informację medyczną (Allianz), czy też dostarczenie oraz pokrycie kosztu leków po nieszczęśliwym wypadku lub nagłym zachorowaniu dziecka (LINK4).

Niecałe 200 zł, a wypłata dwukrotnie wyższa

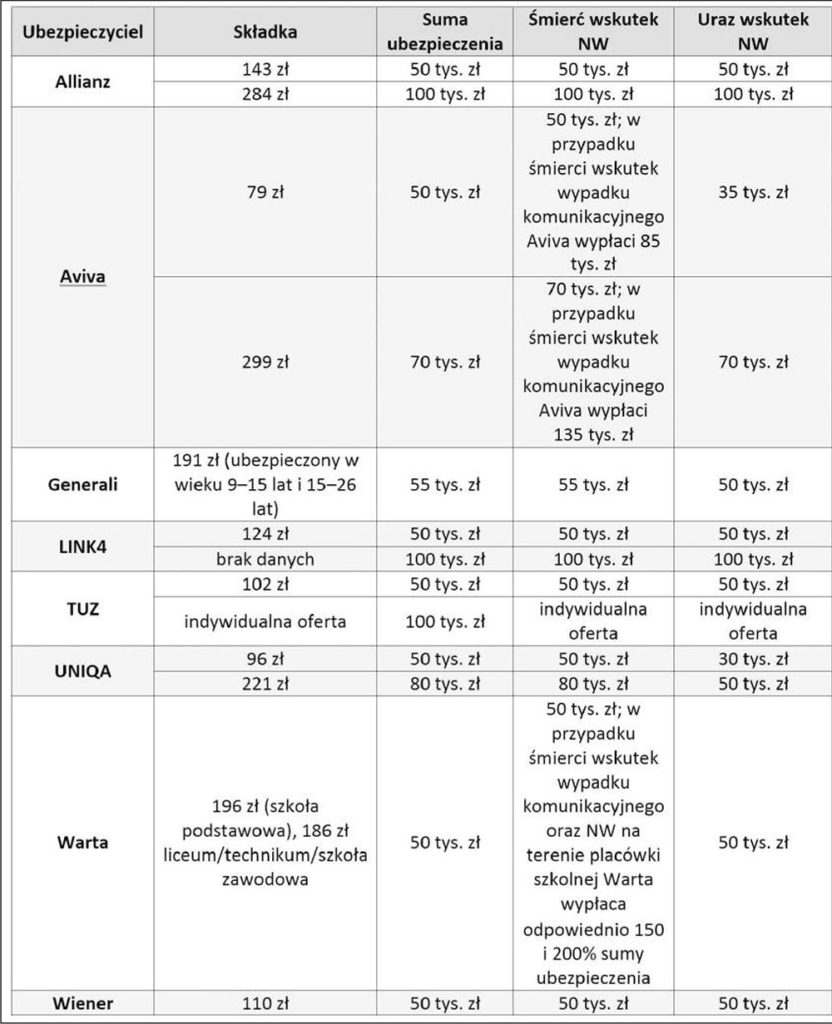

A ile kosztuje taka indywidualna ochrona? Ubezpieczyciele zostali poproszeni o wyliczenie składki NNW dla dziecka bez chorób przewlekłych, uprawiającego amatorsko koszykówkę w szkolnym klubie oraz poza nim, z sumami ubezpieczenia w wysokości 50 i 100 tys. zł.

W większości zakładów zawarcie umowy z SU w drugiej wysokości nie jest jednak możliwe. Co więcej, niektórzy ubezpieczyciele, np. Warta i Generali, różnicują wysokość składki w zależności od wieku dziecka.

Z danych przesłanych przez ubezpieczycieli wynika, że składka roczna przy ubezpieczeniu na 50 tys. zł mieści się w przedziale ok. 60–200 zł. Warto też zwrócić uwagę, że oferty ubezpieczycieli przewidują także sytuacje, w których wypłacą świadczenie przewyższające sumę ubezpieczenia. Pakiet Oświata Wiener przewiduje, że jeśli wypadek nastąpił na terenie placówki oświatowej, przysługuje dodatkowe świadczenie w wysokości 100% SU.

Z kolei Warta wypłaci za śmierć w wyniku wypadku komunikacyjnego 150% sumy ubezpieczenia, natomiast za śmierć w wyniku NW na terenie placówki szkolnej – 200%.

Uwaga na wyłączenia

Przed zawarciem umowy ubezpieczenia warto też uważnie przeczytać o.w.u., aby zapoznać się z wyłączeniami ochrony w danym towarzystwie.

Standardem jest brak odpowiedzialności zakładu, jeśli do zdarzenia doszło wskutek umyślnych działań, rażącego niedbalstwa, bezpośredniego lub pośredniego rezultatu aktów terroru (choć np. Wiener uwzględnia to ryzyko w swoim ubezpieczeniu), działań wojennych, działań zbrojnych, zamieszek czy też w stanie odurzenia narkotykami lub po spożyciu alkoholu przez ubezpieczonego albo ubezpieczone dziecko.

Warto jednak zauważyć, że np. Aviva wyraźnie zaznacza, że w dwóch ostatnich przypadkach nie wyłącza ochrony, jeśli nie miały one wpływu na zajście nieszczęśliwego wypadku.

Ale są też mniej oczywiste wyłączenia. Warta nie ponosi odpowiedzialności np. za szkody powstałe w wyniku m.in.: zwichnięć nawykowych stawów czy uszkodzenia ciała spowodowanego leczeniem oraz zabiegami leczniczymi bez względu na to, przez kogo były wykonywane.

Z kolei Allianz wyklucza odpowiedzialność za zdarzenia spowodowane bądź powstałe wskutek zawodowego uprawiania sportu.

Wiener nie obejmuje ochroną następstw wszelkich chorób lub stanów chorobowych – nawet takich, które wystąpiły nagle (ale ochroną ubezpieczeniową objęty jest zawał serca i udar mózgu, o ile powstały po raz pierwszy), zaś Nationale-Nederlanden nie wypłaci świadczenia, jeżeli wypadek, w wyniku którego dziecko doznało uszkodzenia ciała, został spowodowany lub wydarzył się w następstwie próby samobójstwa bądź zabiegów ze wskazań estetycznych, niezależnie od powodu ich wykonania.

Do zakupu wystarczy dostęp do internetu

Rodzice, którzy już zdecydują się na wybór dostawcy ochrony, nie będą mieli problemów z zakupem ubezpieczenia. Ankietowane towarzystwa zapewniają im bowiem szeroką paletę kanałów, w których można zawrzeć umowę.

W siedmiu zakładach NNW jest dostępne w kanale agencyjnym. Wyjątkiem jest Nationale-Nederlanden, w którym polisa jest dostępna na stronie internetowej, w systemie bankowości internetowej i mobilnej Moje ING oraz na stronie ING Banku Śląskiego.

Cyfrowe przyspieszenie, jakie nastąpiło podczas pandemii, sprawiło, że niemal wszyscy ubezpieczyciele umożliwiają też zakup polisy przez internet. Wyjątkiem jest Warta, ale już niedługo, gdyż od września jej NNW będzie dostępne online.

Artur Makowiecki