Jak pokazują badania PIU „Mapa ryzyka Polaków”, aż sześć z naszych głównych obaw dotyczy życia i zdrowia. Boimy się o życie i zdrowie najbliższych, o bezpieczeństwo finansowe czy o dostęp do leczenia. Na szczęście wszystkie te ryzyka można ubezpieczyć.

Statystyki KNF pokazują lekkie przyspieszenie w życiówce. W III kw. ubiegłego roku liczba aktywnych indywidualnych polis na życie osiągnęła prawie 9,6 mln. W ciągu roku zwiększyła się o pół miliona, co jest najlepszym wynikiem od kilku lat. Czego najczęściej szukają klienci?

Uniwersalna ochrona a personalizacja

Nadal w cenie jest uniwersalność polisy na życie, niemniej – choćby z powodu pandemii, która wzmocniła określone obawy – kliencizainteresowani są konkretnymi elementami ochrony ubezpieczeniowej.

Polacy chcą być lepiej przygotowani do dwóch sytuacji: finansowania leczenia i rekompensaty utraconych dochodów. Co za tym idzie, przy wyborze polisy na życie zwracają dodatkową uwagę na takie komponenty polisy jak ubezpieczenie na wypadek poważnego zachorowania oraz długotrwałej niezdolności do pracy. Zainteresowaniem cieszą się też produkty życiowe z elementem oszczędnościowym, które pozwalają zebrać środki na określony cel, np. studia dziecka czy własną emeryturę.

W perspektywie można się spodziewać, że nasi klienci częściej będą szukać dopasowanej ochrony, która da im poczucie bezpieczeństwa w sferach, z którymi są związane ich obawy.

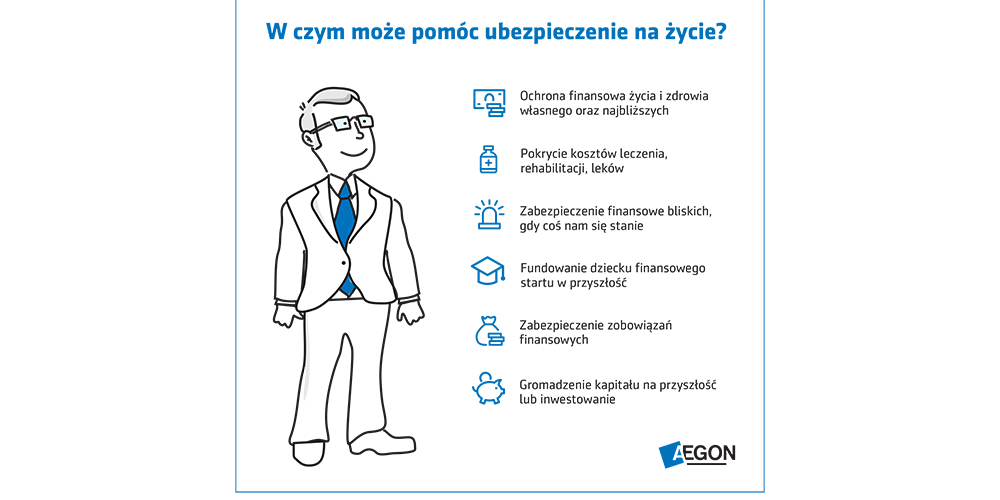

Kiedy przydaje się polisa na życie?

Pierwotną i główną rolą ubezpieczenia ochronnego na życie jest finansowe zabezpieczenie naszych bliskich na wypadek śmierci. Jednak już od wielu lat podstawowa forma tego ubezpieczenia została mocno rozwinięta i zakres ubezpieczenia można poszerzać. Umowy dodatkowe mogą dotyczyć bardzo wielu ryzyk, w tym poważnego zachorowania, trwałego inwalidztwa, niezdolności do pracy, pobytu w szpitalu czy operacji.

Innym popularnym rozwiązaniem jest umowa na życie i dożycie. Wtedy wypłata świadczenia występuje w dwóch przypadkach: gdy klient dożyje określonego wieku lub gdy dojdzie do jego śmierci. W pierwszym przypadku ubezpieczony zyskuje dodatkowe środki do swojego budżetu. W drugim przypadku pieniądze wypłacane są osobom wskazanym w umowie.

Dzięki wypłaconemu świadczeniu z ubezpieczenia na życie bliscy nie muszą się martwić o najpilniejsze wydatki. Mają czas, by stanąć na nogi i samodzielnie zadbać o swoje utrzymanie. Co ważne, wypłacone środki są zwolnione z podatku od spadku i darowizn oraz podatku dochodowego. A to oznacza, że wskazani w umowie otrzymają całą kwotę świadczenia w przypadku naszej śmierci. Tego typu produkt może zabezpieczać przyszłość tych osób, które formalnie nie mogą po nas dziedziczyć. Wystarczy, że taką osobę wskażemy jako uposażoną w naszej polisie.

Polisa na życie może być wykorzystana jako zabezpieczenie zobowiązań finansowych ubezpieczonego, np. kredytu. Może być traktowana jako swoisty fundusz na przyszłe wydatki. Przykładowo w naszej ofercie mamy ubezpieczenie Aegon Program Finansowania Studiów+, którego zadaniem jest pomoc w zgromadzeniu pieniędzy na studia dziecka czy tzw. start w dorosłość.

Produkt życiowy może też być dobrym narzędziem do zbierania kapitału na dodatkową emeryturę lub do pomnożenia wolnych środków. Temu służą produkty z elementem oszczędnościowym lub inwestycyjnym.

Kompleksowa oferta w Aegon

Aegon w swojej ofercie ma zarówno ubezpieczenia na życie oraz na życie i dożycie oraz te z elementem oszczędnościowym czy inwestycyjnym. Można je elastycznie poszerzać o wiele umów dodatkowych.

Przykładem naszych produktów ochronnych są Aegon Spokojna Przyszłość, Aegon Bezpieczna Spłata oraz Aegon Smyk. Ich celem jest zabezpieczenie finansowe bliskich na wypadek śmierci, poważnego zachorowania czy nieszczęśliwego wypadku.

W Aegon Spokojna Przyszłość już od następnego dnia po opłaceniu składki klienci mają gwarancję wypłaty środków osobom, które wskazali w polisie. Czas trwania oraz suma ubezpieczenia są dopasowane do potrzeb ubezpieczających. Maksymalna kwota ubezpieczenia może wynieść nawet milion złotych.

Z kolei Aegon Bezpieczna Spłata jest propozycją dla tych, którzy szukają zabezpieczenia spłaty kredytu hipotecznego lub innych długoterminowych zobowiązań finansowych. Jednocześnie chcą mieć gwarancję niezmienności składki i oczekują zwrotu przynajmniej ich części na koniec umowy. Składki wpłacane w trakcie trwania umowy budują kapitał do zwrotu na koniec trwania umowy. Maleje natomiast suma ubezpieczenia. Gdy umowa wygaśnie, klient otrzymuje określony procent wpłaconych składek. W przypadku umowy zawartej na 25 lat wypłata wynosi 100% wartości składek. Maksymalnie można się ubezpieczyć na 500 tys. zł.

Aegon Smyk jest przeznaczony dla dzieci. W ramach tego produktu klienci mogą wybrać wariant wypadkowy, chroniący przed skutkami nieszczęśliwego wypadku, wariant chorobowy na wypadek poważnego zachorowania lub wariant rozszerzony, łączący wszystkie elementy dwóch.

Dodatkowo, każdy z wariantów zawiera pakiet usług assistance obejmujący wiele innych świadczeń, w tym np. prywatne korepetycje po powrocie ze szpitala czy wsparcie prawne i psychologiczne dla dzieci, które staną się ofiarą cyberprzemocy.

Umowa ubezpieczenia zawierana jest na pięć lat i może być zawarta na rzecz dziecka w wieku od 1 do 17 lat.

Aegon Program Finansowania Studiów+ jest produktem na życie, który jednocześnie pozwala gromadzić kapitał na tzw. start w dorosłość dziecka. Do wyboru jest siedem pakietów o sumie ubezpieczenia odpowiadającej kosztom pięcioletnich studiów w wybranym wariancie, w zależności od tego, czy planujemy w przyszłości posłać dziecko na studia darmowe, czy płatne, oraz tego, czy będzie ono studiować w kraju, czy zagranicą.

Dla klientów, którzy chcą długoterminowo oszczędzać, np. na emeryturę, mamy w ofercie Aegon Kapitalna Przyszłość+. Produkt zbudowany jest na podstawie regularnych wpłat, a na koniec wybranego okresu oszczędzania ubezpieczony otrzymuje gwarantowaną, z góry określoną kwotę (nawet do 121% wpłaconych środków) oraz kapitał wypracowany w ramach części opartej na ubezpieczeniowych funduszach kapitałowych.

Możliwe jest również wykupienie dodatkowych umów ochronnych lub ubezpieczenia, dzięki któremu w razie niezdolności ubezpieczonego do pracy Aegon przejmie opłacanie składek na ubezpieczenie na życie i dożycie.

Kolejnym produktem ochronnym z komponentem oszczędnościowo-inwestycyjnym jest Aegon Plan na Plus. Kierowany jest do zainteresowanych średnio- lub długoterminowym inwestowaniem i ubezpieczeniem na życie z gwarantowaną kwotą wypłaty w razie śmierci ubezpieczonego.

Klient wybiera jeden z trzech wariantów ubezpieczenia: inwestycyjny, optymalny lub ochronny, które różnią się proporcją środków przeznaczanych na część inwestycyjną i część ochronną.

Mamy też typowy produkt o charakterze inwestycyjnym – Aegon Premium One – przeznaczony dla tych, którzy mają zgromadzony kapitał i chcą go efektywnie pomnożyć. Wpłata jednorazowa zaczyna się od 20 tys. zł. W ramach tego produktu klient może korzystać z jednej z najszerszych na rynku oferty funduszy inwestycyjnych – 46 funduszy zarówno polskich, jak i zagranicznych TFI, o zróżnicowanym ryzyku inwestycyjnym, klasach aktywów czy regionie geograficznym.

Wszystkie oferowane fundusze są w ramach tzw. jednostek instytucjonalnych, czyli ze znacznie niższymi opłatami pobieranymi przez TFI niż w stosowanych z reguły w tradycyjnych internetowych platformach funduszowych jednostkach detalicznych.

Warto dodać, że fundusze zagranicznych TFI zostały przez Aegon zabezpieczone przed ryzykiem walutowym. Do tego klient może wybrać zarządzany przez ekspertów Program Zrównoważony lub Dynamiczny.

Produkty z elementem oszczędnościowym i inwestycyjnym można poszerzyć o IKE i IKZE. Dzięki nim, poza dodatkową możliwością odkładania środków na emeryturę, można skorzystać z ulg podatkowych. Wpłata na IKZE daje możliwość odliczenia jej wysokości od podatku dochodowego w zeznaniu rocznym, natomiast wpłata na IKE zwalnia z konieczności opłacania podatku od zysków kapitałowych przy osiągnięciu wieku emerytalnego.

Oferta Aegon jest dość szeroka i elastyczna. Sumy ubezpieczenia oraz proponowany zakres w zestawieniu ze składką są atrakcyjne. Takie podejście wynika z tego, że na koniec oferta musi być dopasowana do realnych potrzeb ubezpieczeniowych, a także różnych możliwości finansowych.

Mateusz Robaszyński-Janiec

Dział Rozwoju Produktów w Aegon