Z najnowszego raportu RMF FM i Rankomat wynika, że w październiku średnia cena OC posiadaczy pojazdów mechanicznych wzrosła do 501 zł. Daniel Bartosiewicz, ekspert porównywarki, podkreśla, że od czerwca ceny utrzymywały się na równym poziomie poniżej 500 zł.

W raporcie zwrócono uwagę, że jeszcze w lipcu średnia stawka w OC ppm. była niższa od tej sprzed roku o 15,5%. W październiku różnica ta wynosiła już 13%. Daniel Bartosiewicz jest zdania, że w „nadchodzącym czasie” należałoby spodziewać się większych podwyżek cen. Ekspert zwraca uwagę, że w październiku ceny OC spadły jedynie w trzech województwach, a poziom obniżki był na granicy błędu statystycznego. Z kolei np. w województwie pomorskim stawka wzrosła o 18 zł, w lubelskim – o 15 zł, a warmińsko-mazurskim i podlaskim – o 8 zł.

Autorzy raportu zauważają, że podwyżki są szczególnie widoczne w miastach. I tak np. w Gdańsku cena OC ppm. poszła w górę o 50 zł, a w najtańszym Opolu o ponad 20 zł. Daniel Bartosiewicz uważa, że ubezpieczyciele będą odwlekać moment podwyżek tak długo, jak będą mogli, a gdy nie będzie to już możliwe, stawki OC wystrzelą do góry.

Właścicielowi nieruchomości położonej w strefie ograniczonego użytkowania, o której mowa w art. 135 Prawa ochrony środowiska, nie przysługuje odszkodowanie w wysokości odpowiadającej kosztom zapewnienia w budynku znajdującym się na tej nieruchomości odpowiedniego klimatu akustycznego, jeżeli koszty te nie zostały poniesione – taką uchwałę podjął 28 października Sąd Najwyższy w Izbie Cywilnej.

Źródłem rozstrzygnięcia SN było postanowienie Sądu Okręgowego w Poznaniu z 8 marca. Postanowił on przedstawić Sądowi Najwyższemu do rozstrzygnięcia następujące zagadnienie prawne:

„Czy właścicielowi nieruchomości położonej na obszarze ograniczonego użytkowania utworzonego dla lotniska, w razie przekroczenia wskutek ruchu lotniczego dopuszczalnego poziomu hałasu w budynku mieszkalnym znajdującym się na tej nieruchomości, przysługuje na podstawie art. 129 ust. 2 ustawy z 27 kwietnia 2001 r. Prawo ochrony środowiska (Dz.U. z 2021 r., poz. 1973) roszczenie o naprawienie szkody obejmującej nieponiesione koszty zapewnienia w tym budynku klimatu akustycznego zgodnego z obowiązującymi Polskimi Normami w dziedzinie akustyki budowlanej, w braku obowiązku podjęcia przez właściciela działań w tym zakresie w związku z utworzeniem obszaru ograniczonego użytkowania?”,

a w razie negatywnej odpowiedzi:

„Czy właściciel nieruchomości położonej na obszarze ograniczonego użytkowania utworzonego dla lotniska, w razie przekroczenia wskutek ruchu lotniczego dopuszczalnego poziomu hałasu w budynku mieszkalnym znajdującym się na tej nieruchomości może na podstawie art. 435 § 1 k.c. w zw. z art. 322 ustawy z 27 kwietnia 2001 r. Prawo ochrony środowiska (Dz.U. z 2021 r., poz. 1973) żądać naprawienia szkody obejmującej nieponiesione koszty zapewnienia w tym budynku klimatu akustycznego zgodnego z obowiązującymi Polskimi Normami w dziedzinie akustyki budowlanej?”.

Takie zagadnienie prawne pojawiło się podczas rozpoznawania sprawy przeciwko pozwanemu portowi lotniczemu, w której Sąd Rejonowy częściowo uznał zasadność dochodzonego roszczenia i zasądził na rzecz powoda odszkodowanie za uciążliwości akustyczne związane z ustanowieniem obszaru ograniczonego użytkowania wokół lotniska.

Jak wynikało z akt sprawy, wobec braku możliwości zapewnienia właściwego klimatu akustycznego terenów leżących w pobliżu lotniska Sejmik Województwa podjął uchwałę w sprawie utworzenia obszaru ograniczonego użytkowania, który zgodnie z ustawą o ochronie środowiska tworzy się w razie niemożliwości zachowania standardów jakości środowiska.

Sąd Okręgowy, przedstawiając Sądowi Najwyższego zagadnienie prawne do rozstrzygnięcia, wskazał, że zgodnie z ustaleniami biegłego, w związku z przekraczaniem poziomu hałasu, budynek powoda wymaga dokonania czynności w celu zapewnienia odpowiednich właściwości akustycznych. W sprawie pojawiła się wątpliwość, czy powodowi przysługuje roszczenie o naprawienie szkody obejmujące nieponiesione koszty zapewnienia odpowiedniej akustyki budynku.

Podobne wątpliwości pojawiły się w połączonych do wspólnego rozstrzygnięcia sprawach o sygnaturach III CZP 136/22 i III CZP 138/22.

Sprawa trafiła do SN, który następnie postanowił przedstawić składowi siedmiu sędziów następujące zagadnienie prawne:

„Czy właścicielowi nieruchomości, której wartość zmniejszyła się na skutek wprowadzenia obszaru ograniczonego użytkowania, jednak bez związku ze szczegółowymi ograniczeniami wynikającymi z art. 135 ust. 3a Prawa ochrony środowiska, przysługuje odszkodowanie na podstawie art. 129 ust. 2 tej ustawy?”.

W odpowiedzi sędziowie podjęli następującą uchwałę:

„Właścicielowi nieruchomości położonej w strefie ograniczonego użytkowania, o której mowa w art. 135 Prawa ochrony środowiska, nie przysługuje odszkodowanie w wysokości odpowiadającej kosztom zapewnienia w budynku znajdującym się na tej nieruchomości odpowiedniego klimatu akustycznego, jeżeli koszty te nie zostały poniesione” (sygn. akt III CZP 100/22).

Uzasadnienie postanowienia zostanie opublikowane po jego podpisaniu przez skład orzekający.

28 października odbył się briefing poświęcony bezpieczeństwu ruchu drogowego, w którym wzięli udział wiceminister infrastruktury Rafał Weber oraz Główny Inspektor Transportu Drogowego Alvin Gajadhur. W swoich wypowiedziach zwrócili uwagę m.in. na działania, które przyczyniły się do poprawy bezpieczeństwa na polskich drogach.

– W ostatnich latach sukcesywnie poprawia się poziom bezpieczeństwa na polskich drogach. Dzieje się tak dzięki licznym inwestycjom na sieci dróg krajowych, w ramach których kierowcy zyskują corocznie setki kilometrów nowoczesnych, wygodnych i bezpiecznych tras. Na poprawę bezpieczeństwa duży wpływ mają także inwestycje samorządowe, polegające na budowie, przebudowie lub modernizacji dróg lokalnych. Zadania te są dofinansowane nawet w 80%. z Rządowego Funduszu Rozwoju Dróg. W ramach tych zadań szczególny nacisk jest kładziony na inwestycje poprawiające bezpieczeństwo ruchu drogowego, obejmujące m.in. doświetlenie przejść dla pieszych. Nie bez znaczenia są też zmiany prawne, które pozwalają na skuteczną walkę z piratami drogowymi popełniającymi najgroźniejsze wykroczenia w ruchu drogowym – stwierdził Rafał Weber.

Zwrócił też uwagę, że w okresie od 1 stycznia do 26 października 2022 r., w porównaniu do analogicznego okresu 2019 r. (ostatniego roku przed pandemią Covid-19, w trakcie której obostrzenia zaburzyły statystyki), nastąpił bardzo wyraźny spadek liczy wypadków drogowych, a także zabitych i rannych w tych zdarzeniach. Policyjne statystyki wskazują, że w tym okresie nastąpił 27,6% spadek liczby wypadków, o 34,7% spadła liczba zabitych, natomiast rannych w tych zdarzeniach było o 28,9% mniej.

Zmiany prawne miały na celu przede wszystkim zwiększenie ochrony pieszych, poprzez wprowadzenie pierwszeństwa już w trakcie wchodzenia na przejście dla pieszych, ujednoliciły dopuszczalną prędkość pojazdów w obszarze zabudowanym do 50 km/h niezależnie od pory dnia oraz wprowadziły obowiązek utrzymywania bezpiecznej odległości pomiędzy pojazdami na autostradach i drogach ekspresowych. Podniesiona została też wysokość mandatów i punktów karnych za najcięższe naruszenia przepisów.

Wiceminister zwrócił również uwagę na pozytywne jego zdaniem efekty kampanii społecznych realizowanych przez Krajową Radę Bezpieczeństwa Ruchu Drogowego. Dzięki zintensyfikowanym działaniom informacyjno-promocyjnym spadła liczba zatrzymanych praw jazdy za przekroczenie prędkości powyżej 50 km/h na obszarze zabudowanym z ponad 38 tys. w 2019 r. do nieco ponad 23 tys. w 2022 r.

Blisko 80% małych i średnich przedsiębiorstw w Wielkiej Brytanii jest zaniepokojonych trwającym kryzysem kosztów życia. Mocno odbije się to na sektorze ubezpieczeniowym, któremu trudno będzie dokonywać odnowień i uzyskiwać wzrost współczynnika penetracji.

Z tegorocznej ankiety ubezpieczeniowej przeprowadzonej przez Global Data wynika, że 78,3% brytyjskich MŚP jest zaniepokojonych do pewnego stopnia, natomiast 52% jest bardzo zaniepokojonych i skrajnie zaniepokojonych. Przy tak wysokim poziomie obaw wiele firm może nie przetrwać tego trudnego okresu. Nic nie wskazuje na to, aby kryzys kosztów życia miał się zbliżać do końca, bowiem wojna w Ukrainie trwa, a inflacja i ceny energii wciąż rosną. Konsumenci stoją w obliczu coraz wyższych stawek kredytów hipotecznych, które będą odczuwalne dla właścicieli domów i najemców, którym właściciele będą podnosić czynsze. W tej sytuacji konsumenci będą mieć mniej środków rozporządzalnych do wydania, co jeszcze bardziej odbije się na małych i średnich przedsiębiorstwach.

Kondycja rynku ubezpieczeń dla nich zależy od ich liczby w kraju, więc jeśli coraz więcej biznesów będzie się zamykać, zmaleje liczba i wartość umów ubezpieczeniowych. Tymczasem MŚP, które przetrwają, będą musiały ograniczać wydatki, co może się skończyć rezygnacją z polis. Będzie to niszczyć rynek ubezpieczeń komercyjnych w Wielkiej Brytanii. Ubezpieczyciele będą musieli jednak zadbać, aby współczynniki penetracji nie spadły. Będzie to niezwykle trudne wobec konieczności podnoszenia składek wskutek wzrostu kosztów ubezpieczycieli. Szukające oszczędności przedsiębiorstwa mogą niedoubezpieczać się na obszarach, gdzie spodziewane ryzyko jest niższe. Dla ubezpieczycieli na rynku MŚP rozwiązaniem problemu coraz trudniejszych odnowień może być oferowanie innowacyjnych produktów, takich jak ubezpieczenie na żądanie, albo przynajmniej dobre komunikowanie się z klientami.

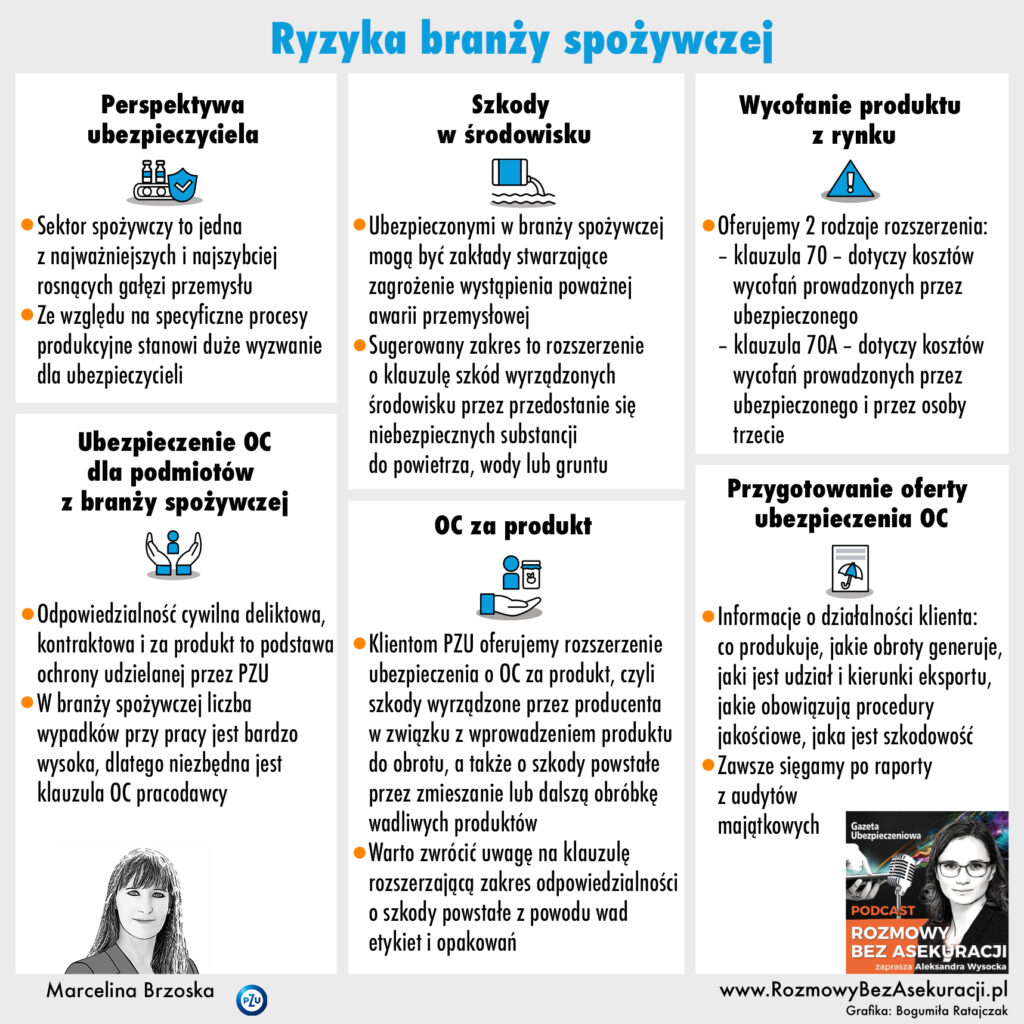

Co warto wiedzieć o ubezpieczeniu OC firm z branży spożywczej? O tym w podcaście #RozmowyBezAsekuracji mówi Marcelina Brzoska, koordynatorka ds. Underwritingu w PZU. Rozmawia Aleksandra Wysocka.

Dowiesz się:

Co PZU ma do zaoferowania podmiotom z branży spożywczej w zakresie ubezpieczenia odpowiedzialności cywilnej?

Co jest potrzebne do tego, aby PZU przedstawiło ofertę ubezpieczenia OC dla klienta z branży spożywczej?

Czy branża spożywcza jest narażona na ryzyka środowiskowe?

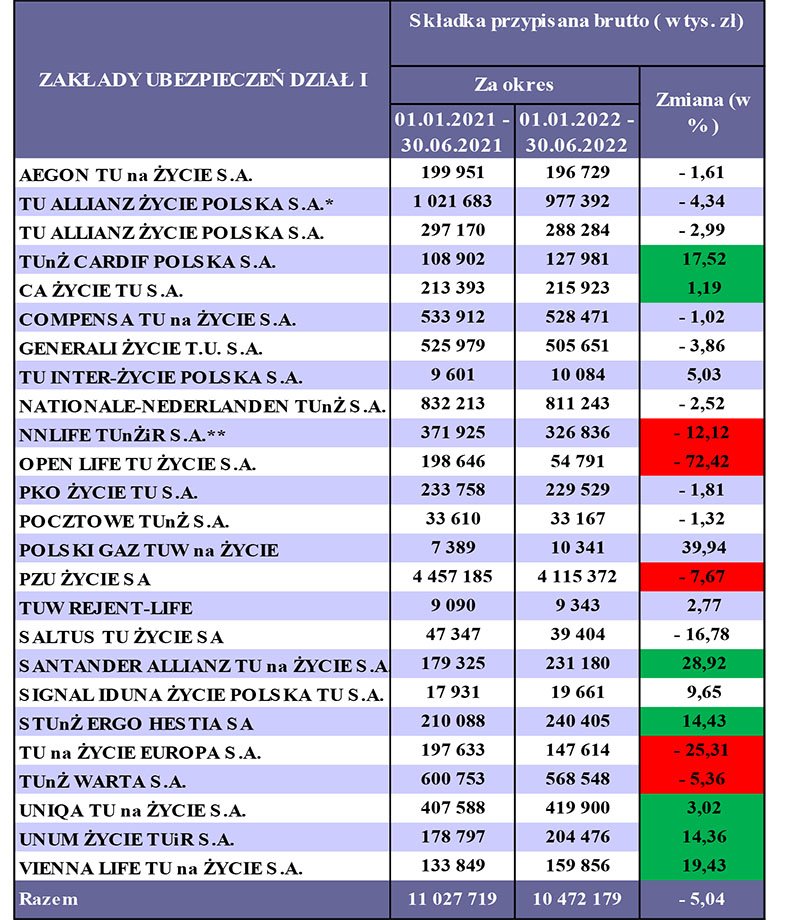

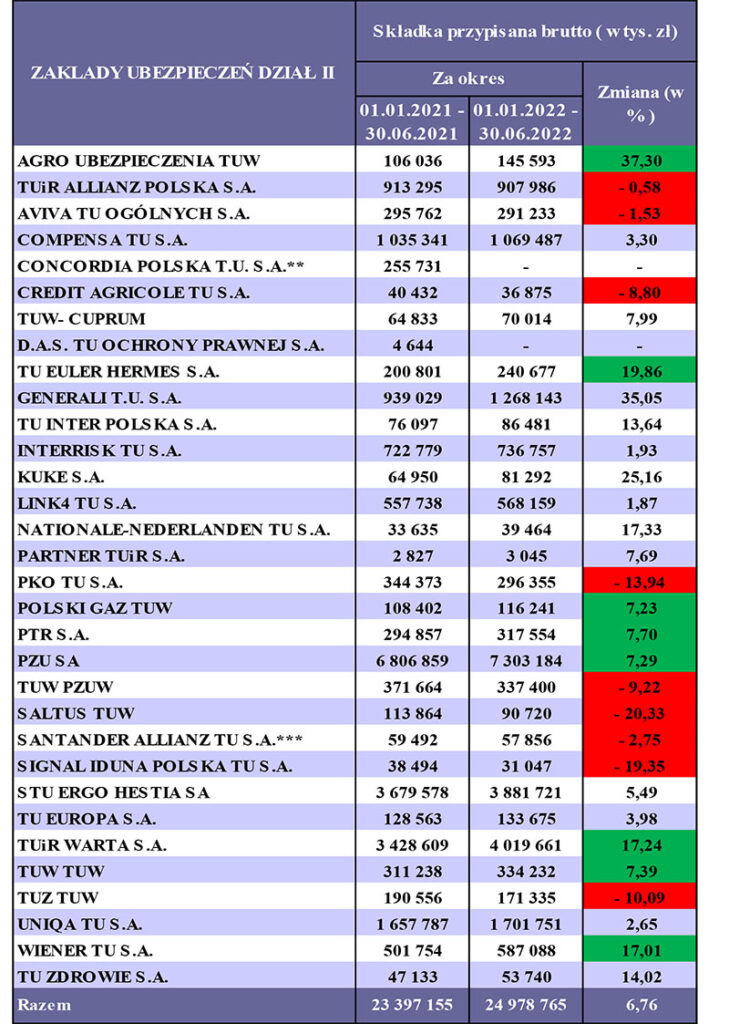

Z dużym opóźnieniem KNF opublikowała wyniki II kw. zarówno w dziale I, jak i II. Tradycyjnie ukazywały się pod koniec września, natomiast w tym roku dopiero na początku października. Stąd też opóźnienie w podawaniu informacji dotyczących wyników I półrocza 2022 r.

Pewnie wszyscy oczekiwaliśmy znacznie lepszych wyników niż te, które opublikowała KNF. Zaskoczenie jest przede wszystkim w dziale I, ale też dział II nie zachwycił.

Dział I tradycyjnie od kilku kwartałów ma mniejszą zebraną składkę niż w analogicznym okresie roku poprzedniego. Dział II zwiększył swoją składkę w stosunku do roku ubiegłego, ale oczekiwania były znacznie większe aniżeli podane wyniki.

Zapewne na wyniki I półrocza ma wpływ sytuacja polityczna i gospodarcza naszego kraju. Na początku tego roku oczekiwaliśmy mniejszego wpływu pandemii na wyniki gospodarcze, natomiast prawie nikt z nas nie wyobrażał sobie, a nawet pewnie i nie myślał o wybuchu wojny w Ukrainie. Oceniamy więc wyniki I półrocza 2022 r., mając na uwadze sytuację geopolityczną i gospodarczą.

Potrzeba długoterminowych działań

Składka zebrana w dziale I, a więc w ubezpieczeniach życiowych jest mniejsza niż w analogicznym okresie roku ubiegłego. Towarzystwa ubezpieczeniowe w dziale I w dalszym ciągu nie mają pomysłu, jakimi działaniami doprowadzić do wzrostu zebranej składki. To, o czym pisałem w poprzednich kwartałach, nadal jest zmorą i bolączką zarządów tych towarzystw. Szukanie dróg na skróty, tworzenie nowych metod sprzedaży nie przynosi rezultatu.

Pora, aby zarządy TU w dziale I wreszcie dostrzegły problem i podjęły skuteczne działania. Oczywiście powinny one być długoterminowe, bowiem w ubezpieczeniach życiowych bardzo trudno osiągnąć szybko dobry wynik, chyba że jest to składka jednorazowa. Takie akcje podejmowały banki, zbierając składki w polisolokatach, ale wiemy, czym to się skończyło.

Tylko stabilne długoterminowe kroki w budowaniu sieci agentów ubezpieczeniowych przynoszą rezultaty. Trwała i fundamentalna sprzedaż to proces, którego trzeba uczyć agentów przez wiele lat. Tylko wybitne jednostki zostają w tym zawodzie i rozumieją sprzedaż ubezpieczeń życiowych. Czego są w stanie nauczyć menedżerowie bez doświadczenia w sprzedaży ubezpieczeń?

Włodzimierz Mazur

Wyzwania związane z fuzją

Mamy ciekawą sytuację na rynku. Łączą się duże TU i zaczynają podawać pierwsze dane związane ze sprzedażą połączonych spółek. Widzimy to zarówno w przypadku Allianz, jak i w Nationale-Nederlanden.

Analizując trzy największe TU w dziale I, a więc PZU, Allianz i NN, łatwo można zobaczyć spadek sprzedaży w porównaniu z analogicznym okresem roku ubiegłego. Proces łączenia firm jest bardzo trudnym przedsięwzięciem i należy pamiętać, że firma sprzedawana często winduje swoje wyniki, aby uzyskać wysoką cenę przy jej sprzedaży. Normalne zjawisko rynkowe ma swoje skutki, których efekty skupiają się na firmie kupującej.

W przypadku ubezpieczeń życiowych tak zwane lapsy obarczają firmę kupującą, a nie sprzedającą. Ciężko na podstawie danych KNF sprawdzić, które z łączonych firm odpowiadają za wzrost odszkodowań i wypłaconych świadczeń. Często firmy, które przejmują inną firmę, muszą się z tym zjawiskiem zmierzyć przez dłuższy okres. Tak jest i w tym przypadku.

Zarówno Allianz, jak i Nationale-Nederlanden, w przeciwieństwie do PZU, mają wzrosty wypłaconych świadczeń i odszkodowań powyżej średniej rynkowej. Jedynie PZU skutecznie ograniczył wypłaty świadczeń i odszkodowań poniżej średniej rynkowej. I za takie działania należą się mu gratulacje, pomimo słabszego wyniku sprzedażowego.

Tradycyjnie oceniając firmy ubezpieczeniowe, należy zwrócić uwagę na dwóch odwiecznych rywali, ERGO Hestię i Wartę. W przypadku ubezpieczeń życiowych ta pierwsza nabiera wiatru w żagle i kolejny kwartał jej sprzedaż rośnie, w przeciwieństwie do spadku sprzedaży Warty.

Warto pochwalić i wyróżnić UNIQA. Po połączeniu z AXA mamy wyniki w porównaniu z poprzednim okresem roku ubiegłego i zauważalny wzrost wartości sprzedaży. Chociaż rynek uzyskał spadek wartości sprzedaży, UNIQA uzyskuje wzrost sprzedaży. Brawo dla niej! Ciekawe, jakim wynikiem zakończy rok 2022.

Warto również zauważyć kolejny kwartał wzrostu sprzedaży UNUM. Ciekawe, czy metody pracy zaczerpnięte z firmy Pramerica sprawdzają się w UNUM lub czy inne metody pracy skutkowały wzrostem sprzedaży?

Dział II

Zupełnie inaczej wyglądają wyniki w dziale II ubezpieczeń. Osiągnięty wzrost sprzedaży w I półroczu 2022 jest pewnie mniejszy od oczekiwań analityków i zarządów TU. Nie należy spodziewać się imponujących wzrostów sprzedaży ubezpieczeń majątkowych, aczkolwiek inflacja, wzrost wartości np. nieruchomości mają wpływ na wzrost wartości składki.

Nasuwa się pytanie, czy osiągnięte wzrosty sprzedaży nastąpiły poprzez wzrost wartości majątków, czy faktyczny wzrost sprzedaży? Czy miał na to wpływ przeszacowany wzrost majątku i w związku z tym wzrost wartości składki? To muszą ocenić zarządy, podejmując decyzje co do kierunków rozwoju sprzedażowego. Pamiętamy, że rynek jest stabilny i nie należy oczekiwać kosmicznego wzrostu sprzedaży. Trudno przebić się na tym rynku nowym graczom.

Analizując wyniki I półrocza, naturalnie patrzymy na największe TU. Zarówno PZU, jak i Warta osiągnęły wzrosty powyżej średniej rynkowej. Trzecie pod względem wielkości TU – ERGO Hestia przeżywa kryzys w sprzedaży ubezpieczeń majątkowych, co widać po wynikach. Osiągnięty wzrost na pewno nie satysfakcjonuje zarządu. Łącząc sprzedaż w dziale I, jak i II, zwiększa się strata w stosunku do Warty. Choć złapała małą zadyszkę w sprzedaży ubezpieczeń życiowych, bardzo dobrze sobie radzi w ubezpieczeniach majątkowych. Gratulacje.

Doceniamy wzrosty i obserwujemy

Kolejne duże towarzystwo, UNIQA, również osiągnęło wzrosty sprzedaży w porównaniu z analogicznym okresem roku poprzedniego. To cieszy, bo proces łączenia UNIQA i AXA pewnie został już zakończony w całości.

Generali również osiągnęło wzrosty porównywalne ze wzrostem rynkowym. Trzymamy kciuki za zakończenie procesu integracyjnego i przyglądamy się wynikom tego TU w kolejnych kwartałach.

Allianz, tak jak w dziale I, jest w trakcie łączenia się z Avivą. Widać to po wynikach sprzedaży, które na pewno są poniżej oczekiwań zarządu. Spadek sprzedaży jest pewnie zjawiskiem fuzji tych TU i oby nie trwał zbyt długo.

Warto zwrócić uwagę na spółki grupy Vienna Insurance Group.Compensa, InterRisk i Wiener uzyskały wzrosty sprzedaży. Największy z nich osiągnął Wiener, znacznie przekraczając średnią rynkową. Ta grupa kapitałowa systematycznie i stabilnie rozwija się na rynku polskim, zdobywając w nim udział i klientów. Warto się jej uważnie przyglądać.

Porównując wyniki I półrocza 2022 r. z analogicznym okresem roku 2021, patrząc na wzrost sprzedaży na poziomie 6,76%, należy zastanowić się, czy wyniki wzrostu sprzedaży wynikają ze wzrostu składki jednostkowej, czy też są efektem zwiększenia sprzedaży.

Gdybyśmy porównali wartość mieszkań na początku tego roku i pod koniec czerwca oraz wysokość składki za ubezpieczenia tych samych mieszkań w tym czasie, moglibyśmy szybko oszacować, czy wzrost sprzedaży wynika ze wzrostu ceny jednostkowej, czy też ze wzrostu sprzedaży. Oczywiście, podobna sytuacja jest w ubezpieczeniach majątkowych firm, pojazdów, i tak dalej, i tak dalej.

Możemy się domyślać i brać to pod uwagę, że wzrost sprzedaży nie wynika z faktu rozwoju sieci sprzedaży, ale ze wzrostu wartości majątku Polaków. To by pokazywało, że firmy ubezpieczeniowe nie rozwinęły się w I półroczu w sposób oczekiwany. To wyzwanie przed zarządami firm ubezpieczeniowych, szczególnie majątkowych, aby nie tylko wzrostem składki na jednorazowy produkt osiągać wzrost sprzedaży, ale poprzez takie działania, które spowodują rozwój sieci sprzedaży, a przez to wzrost całkowity zebranej składki.

Oby w kolejnym kwartale nie wzrastały ceny mieszkań czy ceny pojazdów, a osiągany wzrost sprzedaży był wynikiem działań kadry kierowniczej TU.

Jak to się dzieje, że przy takich samych warunkach rynkowych, narzędziach i sposobach wynagradzania można zaobserwować ogromne różnice w wynikach sprzedażowych poszczególnych zespołów? Sensowna odpowiedź na to pytanie może być ważną wskazówką dla wszystkich osób zajmujących się rozwojem sieci sprzedaży.

Patrząc z góry na zespoły i słuchając menedżerów nimi zarządzających, trzeba przede wszystkim uważać na zbyt duży poziom łatwowierności. Prawie każda osoba, która nie osiąga zakładanych celów, automatycznie szuka powodów na zewnątrz. Można wtedy usłyszeć wytłumaczenia związane ze specyfiką lokalnego rynku: zbyt dużym nasyceniem konkurencją, biedą, bogactwem, brakiem chętnych do pracy itp. Nie będąc na miejscu, osoba zarządzająca często „kupuje” to wytłumaczenie.

Gdyby jednak zawsze działało to w ten sposób, to najlepsza sprzedaż byłaby w największych i najbogatszych miejscowościach. W rzeczywistości efektywność działania zespołów rzadko kiedy pokrywa się z mapą średniej zamożności. Wniosek z tego taki, że głównym źródłem rozwoju zespołu jest sam menedżer.

Jeśli na jakimś terenie zespół jest słaby i oczekujemy jego rozwoju, to trzeba zacząć od pracy nad zmianą nastawienia i sposobu funkcjonowania menedżera. Nie mówię, że od razu powinno się go zwolnić. Może się bowiem okazać, że ta osoba ma spory potencjał, potrzebowała tylko wsparcia i odpowiedniego prowadzenia.

Zastanówmy się teraz przez chwilę, od czego zacząć i jak poprowadzić proces rewitalizacji zespołu. Na początku warto przeanalizować jego potencjał. W takiej sytuacji proponuję podzielić go na trzy części: liderzy, osoby do rozwoju i maruderzy. Czynnikami doboru do poszczególnych kategorii są elementy, takie jak: motywacja wewnętrzna agenta, jego przekonania i wiedza/umiejętności. Po dokonaniu podziału widać wszystko jak na dłoni.

Przede wszystkim warto wspólnie się zastanowić nad tym, co zrobić, żeby liderzy i osoby z potencjałem zaczęły więcej sprzedawać. Pisząc zrobić, mam na myśli oczywiście działania menedżera. Trzeba to zaznaczyć, bo najczęściej bez tego doprecyzowania usłyszymy komentarze typu: niech firma mi da, niech firma zrobi, niech firma to zmieni…

Pamiętajmy, że mamy przed sobą osobę, która wierzy, że jej zła sytuacja jest spowodowana czynnikami zewnętrznymi, a więc tylko one mogą ją naprawić. Jak zmienić nastawienie menedżera? Kluczem jest zadawanie właściwych pytań.

Bardzo lubię w takiej sytuacji zadawać pytania typu: Co możesz zmienić w swoim działaniu, żeby…? Jakie nowe działania możesz podjąć, żeby…? Co twoim zdaniem warto przestać robić, żeby…? Czego możesz robić więcej…?

Nie oczekujmy od razu zalewu pomysłami. Dla tego typu osób przestawienie myślenia na: „Co ja mogę zrobić?” nie jest łatwe. Potrzebują czasu i pewnej powtarzalności tych pytań. Czasami okazuje się, że faktycznie potrzebują wsparcia i pomysłów z zewnątrz. Doradzam jednak tylko wtedy, jeśli widzę, że własne zasoby menedżera są niewystarczające i oczekuje mojej porady.

Zostaje jeszcze sprawa maruderów w zespole. Jeśli ocenimy, że szanse na ich aktywizację są żadne, a jednocześnie wprowadzają zamieszanie, atmosferę pretensji i zabierają czas, to zachęcam menedżera, żeby rezygnował ze współpracy z tymi osobami.

Dzięki temu pojawi się przestrzeń czasowa i energia do zwiększenia aktywności gdzie indziej, na przykład w ramach poszukiwania nowych kandydatów do zespołu. To „uwolnienie” zespołu od zbędnej kotwicy hamującej jego rozwój zazwyczaj działa ożywczo i motywująco. Wskazuje też współpracownikom na pewne standardy, które będą od tej chwili pilnowane przez menedżera.

Uwieńczeniem każdej rozmowy menedżera ze swoim szefem powinien być plan działania. Mam na myśli listę czynności, a nie oczekiwanie osiągnięcia określonego wyniku. Proces zmiany potrzebuje pewnej dozy cierpliwości i zbyt szybka koncentracja na poprawie wyniku może spowodować wylanie dziecka z kąpielą.

Warto założyć, że wynik będzie pochodną zmian w działaniu menedżera. Oczywiście trzymamy rękę na pulsie. Jeśli pomimo znacznego upływu czasu nie widzimy żadnej poprawy efektów działania, to trzeba zareagować. Wtedy może się okazać, że jednak trzeba dokonać zmiany na stanowisku menedżera i poszukać innej osoby.

Blockchain to zbiór technologii wykorzystujących rejestry rozproszone, dla których istnienia nie jest potrzebny centralny operator ani zewnętrzny organ kontrolny. Blockchain możemy zastosować do realizacji transakcji finansowych oraz płatności z użyciem kryptowalut, tworzenia rozproszonych baz danych peer-to-peer oraz zawierania i wykonywania inteligentnych umów, tzw. smart contracts.

Blockchain gwarantuje wysoki poziom bezpieczeństwa i ochrony danych. Jest technologią bezwzględnego zaufania.

Oto kilka przykładów zastosowania blockchain w ubezpieczeniach na świecie.

Wykrywanie fraudów

Jednym z przykładów zastosowania blockchain jest wykrywanie fraudów poprzez lepszą koordynację i wymianę informacji pomiędzy ubezpieczycielami. Aplikacja ClaimShare (claimshare.intellecteu.com), stworzona wspólnie z KPMG, pomaga zapobiegać podwójnym wypłatom odszkodowania z tego samego zdarzenia.

Aplikacja dzieli informację zapisywaną w rejestrze na dwie kategorie: dane osobowe oraz dane bezosobowe. Kojarzenie zdarzeń odbywa się tylko poprzez próbę identyfikacji podobnych zgłoszeń na podstawie danych anonimowych. Gdy ubezpieczyciel otrzyma sygnał o potencjalnym nadużyciu, poddaje taki przypadek dalszej analizie.

Bezpieczeństwo danych zdrowotnych

Innym ciekawym rozwiązaniem jest zastosowanie blockchain w ubezpieczeniach zdrowotnych w USA przez drugiego co do wielkości ubezpieczyciela zdrowotnego: Anthem.

Już w 2019 r. firma uruchomiła aplikację, dzięki której klienci mogą udzielić punktowych i ograniczonych czasowo informacji zdrowotnych dostawcom usług medycznych. W tym przypadku blockchain wspiera poufność i daje klientom kontrolę nad rozprzestrzenianiem się bardzo wrażliwych danych.

Automatyczna wypłata świadczeń w przypadku śmierci ubezpieczonego

W ubezpieczeniach na życie warto zwrócić uwagę na RisksStream Mortality Monitor (bit.ly/3ToLMb4), który to wyręcza uposażonego w sytuacji, w której umiera osoba ubezpieczona na życie.

Technologia eliminuje konieczność samodzielnego zgłoszenia zdarzenia. System monitoruje stosowne dostępne informacje i w konsekwencji automatycznie wypłaca świadczenie.

Zdecentralizowana autonomiczna organizacja (DAO)

Bardzo ambitnego przedsięwzięcia podjął się Lemonade, który stworzył koalicję klimatyczną dla Afryki. Wraz z partnerami Avalanche, Chainlink i DAOstack oraz Etherisc, Hannover Re, Pula, Tomorrow.io i TommorowNow.org postanowili oni wesprzeć 300 mln małych farmerów, z których większość nie była dotychczas chroniona przed zdarzeniami, takimi jak powodzie czy susze.

Dzięki zastosowaniu rozwiązań opartych na blockchain pomysłodawcy planują dostarczyć na rynek niedrogie i sprawiedliwe ubezpieczenia. Wycena ryzyka oraz wypłaty odszkodowań mają odbywać się automatycznie. W przypadku, gdy dzięki informacjom pogodowym pozyskanym z satelitów z radarami system otrzyma informację o wystąpieniu ubezpieczonego zdarzenia, nastąpi automatyczna wypłata odszkodowania.

Pomysłodawcy przedsięwzięcia chcą także wykorzystać blockchain dla zapewnienia finansowania i reasekuracji poprzez zaangażowanie inwestorów kryptowalutowych.

Ubezpieczenia NFT

Niewymienialne tokeny (non-fungible token) zdecydował się ubezpieczyć japoński ubezpieczyciel Mitsui Sumitomo. Nawiązał on współpracę z platformą NFT HARTi. Na platformie tej znajdują się cyfrowe dzieła sztuki, które dzięki tej współpracy ubezpieczone są przed ich naruszeniem przez nieautoryzowany dostęp lub uszkodzeniem podczas przelewów (bit.ly/3S5JoFe).

Blockchain w polskich ubezpieczeniach

Również towarzystwa ubezpieczeń w Polsce już dzisiaj używają technologii blockchain w celach optymalizacji procesów i zwiększania efektywności. Przykłady takich rozwiązań można znaleźć m.in. w PZU czy ERGO Hestii.

Polski rynek czeka na pierwsze, powszechnie dostępne, rozwiązania ubezpieczeniowe oparte na blockchain. Być może szansą będzie tokenizacja przeprowadzona przez polską firmę SmartVerum na zlecenie banku Pekao SA w partnerstwie z MasterCard. To pierwsza tokenizacja dzieła sztuki przeprowadzona przez tradycyjny bank na świecie. Przydałoby się ubezpieczenie.

Czy to oznacza zatem, że blockchain jest przyjacielem ubezpieczycieli?

Dzisiaj nie wyobrażamy sobie życia bez internetu, chociaż jeszcze ok. 20 lat temu była to nowość i nie każdy zdawał sobie sprawę z jego potencjału. Podobnie może być z web3, którego fundamentem jest blockchain.

Dzięki tym rozwiązaniom z jednej strony ubezpieczyciele mogą zwiększyć efektywność działania swoich biznesów, a z drugiej klienci mogą zyskać bardziej przejrzyste i ekonomiczne ubezpieczenia.

Michał Dworakowski Polskie Polisy sp. z o.o. Blockchain Polska

Google Moja Firma to zarówno narzędzie, jak i platforma powiązana bezpośrednio z Mapami Google, pozwalająca właścicielom biznesów na zarządzanie informacjami na temat ich działalności.

Ważne jest odpowiednie zarządzanie tym, co jest widoczne na temat firmy w Mapach Google. To ma wpływ na pozycjonowanie firmy w wyszukiwarce Google oraz na to, czy agent trafi do odpowiedniej grupy docelowej.

Widoczność w internecie wpływa na zwiększenie sprzedaży

Im lepiej widać twoją firmę w sieci, tym więcej zapytań i odwiedzin. Aż 90% klientów szuka agenta w internecie i na podstawie znalezionych tam informacji dokonuje wyboru.

Dlatego dobre prowadzenie wizytówki jest tak ważne. Ułatwia potencjalnym klientom kontakt i zlokalizowanie firmy. Jest dodatkowym źródłem ruchu na stronie www lub wizyt fizycznych w biurze agenta. Potencjalny klient szukający ubezpieczenia w okolicy dzięki wizytówce ma dużą szansę trafić na firmę agenta i skorzystać z usług.

Regularne i prawidłowe prowadzenie wizytówki pozwala na lepsze wyszukiwanie (pozycjonowanie) firmy w Google na frazy ogólne, np. „Ubezpieczenia Kraków”. Dodatkowo wpływa na wzrost zaufania potencjalnych klientów. Firma uznawana jest za bardziej wiarygodną.

Alwis Ubezpieczenia zajmie się prowadzeniem wizytówki twojej firmy

Odpowiednie prowadzenie i pozycjonowanie wizytówki Google Moja Firma stanowi bardzo efektywne kosztowo i skuteczne medium do generowania jakościowych kontaktów z potencjalnymi klientami. Dlatego Alwis Ubezpieczenia postanowiło wyręczyć w tym swoich agentów.

Zarządzanie wizytówką jest czasochłonne, a jak wiadomo, czas agenta jest bezcenny. Dlatego my przejmujemy to zadanie. Każda prowadzona przez nas wizytówka agenta jest w pełni uzupełniana i aktywnie aktualizowana. Aby skorzystać z tej opcji, agent nie musi współpracować z nami na wyłączność. Wystarczy, aby za pośrednictwem naszej agencji oferował produkty minimum jednego towarzystwa ubezpieczeniowego.

Połącz swój profil na Mapie Agentów z wizytówką Moja Firma

Współpracując z Alwisem, dostajesz zupełnie za darmo konto premium na Mapie Agentów – największej bazie agentów ubezpieczeniowych w Polsce. Dzięki połączeniu konta Google i Mapy Agentów za każdym razem, kiedy ktoś opublikuje nową opinię o twojej firmie na profilu Google Moja Firma – pojawi się ona także na koncie agenta.

Nie będziesz musiał także martwić się o aktualizację informacji w obu miejscach. Wystarczy, że zostaną zaktualizowane dane o firmie w Google Moja Firma, a Mapa Agentów zaciągnie je sama. To wygoda, oszczędność czasu i spójność przekazu.

To po prostu się opłaca

Jaką realną korzyść da ci staranne prowadzenie wizytówki? Im lepiej widać twoją firmę w sieci, tym więcej zapytań, odwiedzin… czyli więcej klientów i większa sprzedaż.

Od momentu, kiedy wprowadziliśmy tę ofertę, prowadzenie wizytówek powierzyło nam już ponad 100 agentów!

Napisz do nas – jsekula@alwis.pl – i daj znać, czy chcesz, żebyśmy poprowadzili też twoją wizytówkę Google Moja Firma.

Beata Gorzula specjalistka ds. marketingu Alwis Ubezpieczenia

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.