")

Jak wynika z raportu ARC Rynek i Media dla Europy Ubezpieczenia z 2019 r., aż cztery na pięć gospodarstw domowych jest ubezpieczonych. Dominują jednak tanie polisy o składce rocznej nieprzekraczającej 200 zł, które zapewniają co najwyżej podstawową ochronę (najczęściej wymaganą przez bank, jeśli mieszkanie zostało kupione na kredyt).

Dla zakładów ubezpieczeń polisy mieszkaniowe są ważnym uzupełnieniem oferty, notabene znacznie bardziej rentownym niż będące napędem rynku ubezpieczenie OC ppm. Temat ubezpieczeń domów i mieszkań staje się medialny przy okazji kataklizmów, takich jak powodzie czy wichury. Niestety, niedoubezpieczenie wciąż jest istotnym wyzwaniem.

Z drugiej strony ubezpieczyciele wabią coraz szerszym zakresem ochrony, jak i zróżnicowaną paletą opcji dodatkowych. „Gazeta Ubezpieczeniowa” postanowiła przyjrzeć się propozycjom kilku wybranych towarzystw.

Kto i co ubezpiecza?

Ubezpieczyciele zostali poproszeni o przedstawienie zakresu i ceny ubezpieczenia dla mieszkania w Warszawie (kod pocztowy 01-641) o powierzchni 73 mkw. na wysokim parterze w budynku sześciopiętrowym z 2001 r. (stan dobry), niepalnym, z balkonem, osobną kuchnią i windą.

Lokal wraz z miejscem parkingowym na jedno auto oraz piwnicą ma wartość 820 tys. zł. Mieszkanie, w którym nie jest prowadzona działalność gospodarcza, zajmują dwie osoby dorosłe, zamieszkałe na stałe. Ich nieobecność w domu nie trwa dłużej niż 14 dni z rzędu. Ubezpieczającym jest osoba w wieku 46 lat.

W lokalu zabezpieczonym drzwiami antywłamaniowymi nie wystąpiły szkody w ciągu ostatnich dziesięciu lat.

Przedmiotem ubezpieczenia są ruchomości domowe ze stałymi elementami na sumę 42 tys. zł według wartości odtworzeniowej.

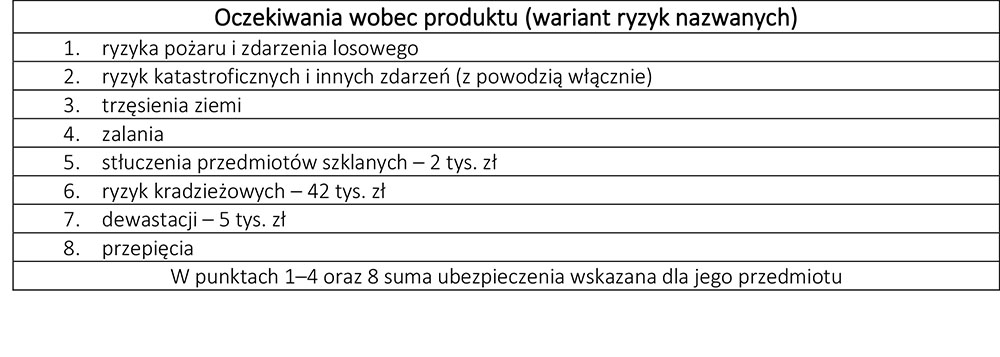

Klient rozważa ubezpieczenie mieszkania w wariancie all risk oraz od ryzyk nazwanych.

Klient jest też zainteresowany, aby zakres ochrony uwzględniał assistance z limitem 6 tys. zł, wsparcie po szkodzie oraz OC w życiu prywatnym z sumą 100 tys. zł o zakresie terytorialnym „cały świat”. Nie chce też mieć udziału własnego.

W grę wchodzi głównie wartość odtworzeniowa

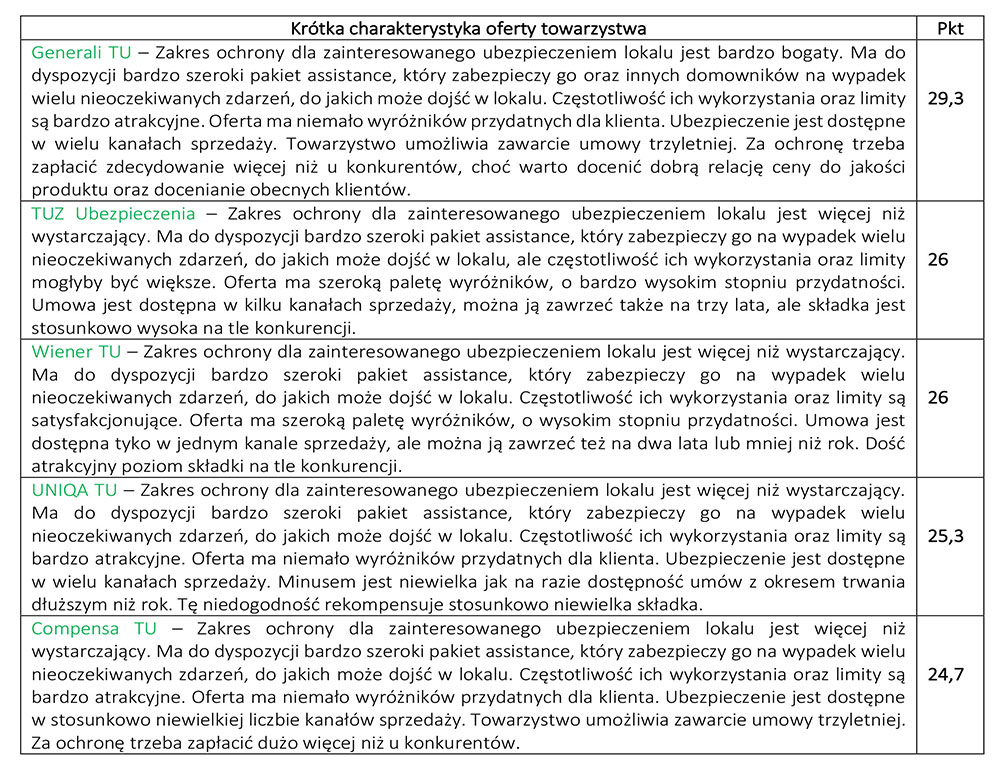

Wszyscy ubezpieczyciele spełnią warunki postawione przez klienta, i to nawet z nawiązką.

Przykładowo w UNIQA limit na stłuczenia szyb wynosi 10% sumy ubezpieczenia (SU) ruchomości domowych, zaś w przypadku dewastacji zakład ponosi odpowiedzialność do sumy ubezpieczenia mienia podanej przez klienta.

W pakiecie Bezpieczny Dom TUZ Ubezpieczenia nieruchomość można ubezpieczyć w wartości odtworzeniowej, jeżeli jej wiek nie przekracza 55 lat, bądź więcej, o ile w ciągu ostatnich 30 lat wykonano remont generalny. Ubezpieczenie w wartości rzeczywistej jest możliwe tylko powyżej tego wieku. Natomiast ruchomości domowe zakład ubezpiecza w wartości odtworzeniowej. (czytaj też na str. 8)

Również w UNIQA klient nie ubezpieczy ruchomości w wartości rzeczywistej. Zakład proponuje wyłącznie ubezpieczenie w wartości odtworzeniowej.

Podobnie postępuje Compensa TU, która nie proponuje klientowi oferty w wartościach rzeczywistych dla przedmiotu innego niż dom mieszkalny.

Z kolei Wiener TU w debiutującej właśnie ofercie Pakiet 4 KĄTY ubezpiecza mieszkanie w wartości rynkowej, a elementy stałe i ruchomości domowe – w wartości odtworzeniowej.

Identycznie postępuje Generali. Ponadto w jego ofercie przepięcie od wyładowań atmosferycznych oraz wandalizm/dewastacja są chronione do wysokości sumy głównej.

Szeroki wachlarz assistance

Wszystkie zakłady spełniają też wymagania klienta dotyczące assistance.

Zwłaszcza TUZ Ubezpieczenia, który w ramach standardowego zakresu zapewnia 22 świadczenia w różnorodnym zakresie.

UNIQA w ramach składki umożliwia skorzystanie z usług: ślusarza, elektryka, hydraulika, szklarza, technika urządzeń grzewczych, dekarza i stolarza, trzy razy w roku z limitem na wizytę 500 zł (bez części zamiennych) i bez limitu wieku sprzętu.

Dodatkowo zapewnia ochronę, jeżeli miejsce ubezpieczenia nie nadaje się do dalszego zamieszkania. Wówczas organizuje i pokrywa koszty: hotelu/miejsca tymczasowego pobytu (1000 zł na osobę), transport osób (100 zł na osobę), transport mienia z miejsca zdarzenia (1500 zł) oraz dozór miejsca ubezpieczenia (800 zł).

Assistance Compensy zapewnia pomoc specjalisty, interwencję ślusarza, dozór, przewóz i przechowywanie mienia, a także wizytę lekarza. Dodatkowo ubezpieczający może liczyć na pokrycie kosztów wynajmu pokoju hotelowego i wynajmu lokalu zastępczego, na okres do 180 dni, o powierzchni oraz standardzie porównywalnym do standardu zniszczonego mieszkania.

Natomiast w Pakiecie 4 KĄTY oferowanym przez Wiener można liczyć na: pomoc interwencyjną, wymianę zamków/awaryjne otwarcie drzwi, pomoc po szkodzie w mieniu, w razie awarii sprzętu AGD, RTV, PC, w cyberprzestrzeni oraz informatyczną.

W Generali wachlarz usług pomocowych jest uzależniony od wybranej opcji ubezpieczenia. Przykładowo: w wariancie Diament All Risks klient może liczyć m.in. na 2 interwencje fachowca w ciągu roku, z limitem w wysokości 1,5 tys. zł każda. Ponadto przysługują mu 2 naprawy sprzętu RTV/AGD (po 1 tys. zł) oraz po jednej interwencji w ramach awaryjnego otwierania drzwi, wizyty lekarza po zachorowaniu/wypadku (po 500 zł), czy też naprawy lub transportu roweru (1,5 tys. zł).

Zróżnicowana paleta dodatkowych opcji

We wszystkich firmach zakup polisy umożliwi objęcie ochroną innych elementów, np. nagrobka czy UTO.

W UNIQA dla umów z SU równą lub wyższą niż 20 tys. zł ochroną w ramach składki objęte są np. bagaż podróżny klienta, odzież czy przenośne odtwarzacze audio i wideo. Ponadto firma odpowiada podczas podróży klienta za m.in. dokumenty, np. dowód osobisty i prawo jazdy, karty płatnicze i kredytowe, walizkę i torbę. Z kolei w OC bierze odpowiedzialność za posiadanie i użytkowanie elektrycznej hulajnogi oraz UTO.

Również Bezpieczny Dom TUZ umożliwia objęcie ochroną dodatkowego mienia. W ramach ubezpieczenia ruchomości domowych, bez dodatkowej składki, firma chroni m.in.: instrumenty muzyczne, rowery, hulajnogi (w tym elektryczne), drobny i większy sprzęt medyczny, plecaki, teczki, torebki i portfele.

Ubezpieczyciel weźmie też odpowiedzialność za dokumenty, jak również za bilety okresowe komunikacji publicznej, karty płatnicze, klucze do miejsca ubezpieczenia, urządzenia mobilne, fotoaparaty i kamery foto oraz inne podobne przedmioty. Zakres ubezpieczenia tego mienia obejmuje ryzyka, m.in.: pożaru, uderzenia pioruna, wybuchu, kradzieży z włamaniem czy z samochodu.

Z kolei w Compensie dodatkiem do polisy jest ubezpieczenie domu letniskowego. Rower, UTO i inne traktowane są jak ruchomość domowa i chronione w miejscu ubezpieczenia.

Natomiast w Wiener TU ubezpieczenia dodatkowe obejmują mienie specjalne (m.in. antyki i dzieła sztuki), sprzęt medyczny i rehabilitacyjny, budynki gospodarcze na tej samej posesji, budowle (np. ogrodzenia, altany ogrodowe, domy letniskowe) oraz nagrobki. Ponadto Pakiet 4 KĄTY oferuje również ochronę prawną oraz ubezpieczenia osobowe.

Z kolei w oferowanym przez Generali w OC w życiu prywatnym ochroną objęte są wszystkie osoby bliskie wspólnie zamieszkałe w miejscu ubezpieczenia. Polisa ta obejmuje także posiadanie psów rasy niebezpiecznej, użytkowanie dronów czy UTO, jak również uwzględnia w zakresie rażące niedbalstwo.

Co wyróżnia poszczególne oferty?

Każda z firm ma też w swojej ofercie elementy, które ich zdaniem wyróżniają ich propozycję na tle konkurentów.

W UNIQA posiadacze polis, w której składka wynosi 100 i więcej złotych, mogą liczyć na pomoc medyczną 24. Natomiast OC w wariancie Premium obejmuje ochroną szkody w wynajętym sprzęcie sportowym, podczas jazdy konnej, w związku z posiadaniem i użytkowaniem sprzętu pływającego oraz uprawianiem wyczynowym sportów.

Z kolei w Bezpiecznym Domu TUZ wariant all risk obejmuje szkody spowodowane przez kuny, ptaki, a ryzyko kradzieży zwykłej obejmuje kradzież mebli ogrodowych, grilli, stałych elementów posesji, zielonych źródeł energii, a także roślinności ogrodowej. Ponadto w ramach odszkodowania za zalanie mienia TUZ Ubezpieczenia zapłaci również za utratę wody.

Compensa zaliczyła do wyróżników ryzyko rażącego niedbalstwa.

Od tego ryzyka chroni też Pakiet 4 KĄTY Wienera. Jego posiadacze mogą liczyć również m.in. na ubezpieczenie systemów słonecznych zamontowanych na budynkach i jako budowle oraz pokrycie dodatkowych kosztów energii w przypadku uszkodzenia. Zakład nie przewiduje też konieczności zmiany umowy z budynku w budowie na budynek „gotowy” w trakcie trwania ubezpieczenia.

Natomiast Generali jako atut wskazuje m.in. ochronę za zalanie/kradzież przez pozostawione otwarte drzwi, okno czy balkon z limitem 15 tys. zł, lokal zastępczy do 10 miesięcy, gdzie już sama decyzja o wyłączeniu bloku z użytkowania powoduje uruchomienie świadczenia, a także rażące niedbalstwo w zakresie, bez ograniczenia wyłącznie do lokówki, ładowarki czy żelazka. W wariancie All Risks ubezpieczyciel zapewnia tez ochronę od oszustwa na wnuczka (50 tys. zł), NNW psa i kota (5 tys. zł) oraz świadczenia medyczne dla wszystkich domowników po co najmniej 3 dniach w szpitalu wskutek nieszczęśliwego wypadku (po 2 tys. zł na osobę)

Po polisę do agenta

We wszystkich firmach ubezpieczenie jest dostępne u agentów.

Wiener TU ograniczył dystrybucję wyłącznie do tego kanału.

W Compensie można jeszcze nabyć polisę mobilną na odległość.

TUZ udostępnia Bezpieczny Dom także za pośrednictwem call center i kanału direct, podobnie zresztą jak UNIQA, której oferta jest też dostępna w mBanku. Generali udostępnia swoją ofertę we wszystkich kanałach sprzedaży.

Żadna z firm nie udziela jednak upustu z tytułu zawarcia umowy w określonym kanale.

W Compensie, UNIQA i Wiener posiadanie innej umowy ubezpieczenia nie zapewnia dodatkowego bonusu.

Inaczej jest w TUZ Ubezpieczenia. Ci klienci, którzy mają jego OC ppm, mogą liczyć na 5% zniżki w Bezpiecznym Domu. Z kolei posiadacze pakietu OC+AC, Bezpiecznego Rolnika czy Bezpiecznego Przedsiębiorcy mają zapewnioną zniżkę na poziomie 10%.

Na największe procentowo upusty mogą liczyć klienci Generali korzystający z jego ubezpieczeń komunikacyjnych. Posiadacze OC ppm. mogą liczyć na 15% zniżki w składce ubezpieczenia mieszkania, zaś ci, którzy sięgnęli po pakiet OC+AC – na 30%. Natomiast nabywca polisy mieszkaniowej Warty otrzymuje kupon na 10% zniżki przy zakupie ubezpieczenia turystycznego Travel.

Umowa nawet na cztery miesiące

Generali, TUZ Ubezpieczenia, Warta i Compensa umożliwiają klientom zawarcie umowy na rok lub trzy lata.

W UNIQA umowy trzyletnie są na razie dostępne tylko u wybranych agentów.

Z kolei Wiener TU może zaproponować maksymalnie dwuletnią umowę Pakietu 4 KĄTY. A jednocześnie umożliwia nabycie krótkoterminowej polisy, nie krótszej niż powyżej trzech miesięcy.

W TUZ klient wybierający opcję płatności w trzech bądź 12 transzach płaci raty w tej samej wysokości. W trzyletniej polisie UNIQA raty maleją. W Compensie rata w trzecim roku to 50% składki rocznej. Także w Wiener TU przy dłuższym okresie ochrony składka proporcjonalnie maleje. Natomiast w trzyletniej umowie Generali oferuje 10% zniżki za jednorazową płatność składki.

Od 300 do 700 zł składki

UNIQA wyliczyła składkę dla polisy obejmującej stałe elementy plus ruchomości domowe, OC oraz assistance na 290 zł.

W Wiener w wariancie „Ryzyka nazwane” trzeba zapłacić 337 zł, natomiast w wariancie „Wszystkie ryzyka” 374 zł przy płatności jednorazowej.

Natomiast w Compensie za wariant all risk należy zapłacić 703 zł. Tańsza jest oferta ryzyka nazwane – 565 zł.

W TUZ Ubezpieczenia wariant od ryzyk nazwanych kosztuje 562 zł, natomiast all risk – 612 zł. W Warcie jest to odpowiednio 480 zł (1440 zł w umowie trzyletniej) i 587 zł (1761 zł).

Natomiast w Generali roczna polisa od ryzyk nazwanych w wariancie Optymalnym kosztuje 558 zł, zaś trzyletnia, płatna w trzech rocznych ratach – 1674 zł. Z kolei opcja All Risks w wariancie Diament to odpowiednio 730 oraz 2190 zł. Ubezpieczyciel podkreśla jednocześnie, że w polisach 3-letnich nie modyfikuje się wysokości kolejnych rat, nawet jeśli doszło do szkody.

Artur Makowiecki

news@gu.home.pl