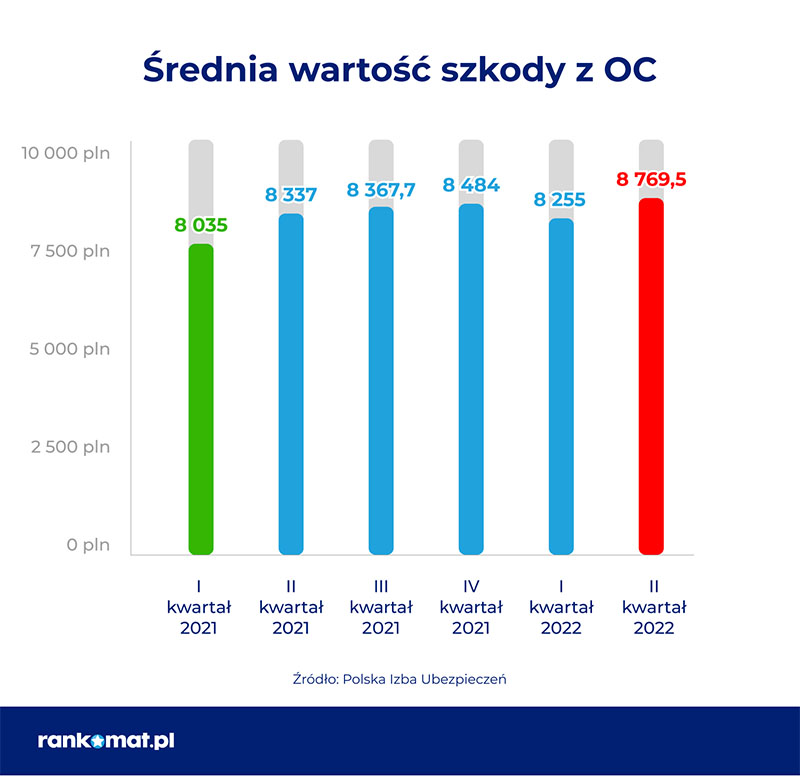

W drugim kwartale tego roku średnia wartość szkody komunikacyjnej wzrosła kwartał do kwartału o 514,5 zł, do poziomu 8769,5 zł. Ponadto 1 listopada 2022 r. weszły w życie nowe rekomendacje Komisji Nadzoru Finansowego dotyczące likwidacji szkód komunikacyjnych. Czynniki te, zdaniem ekspertów Rankomat, mogą zmusić towarzystwa ubezpieczeniowe do podwyżek stawek w OC po raz pierwszy od 2017 r.

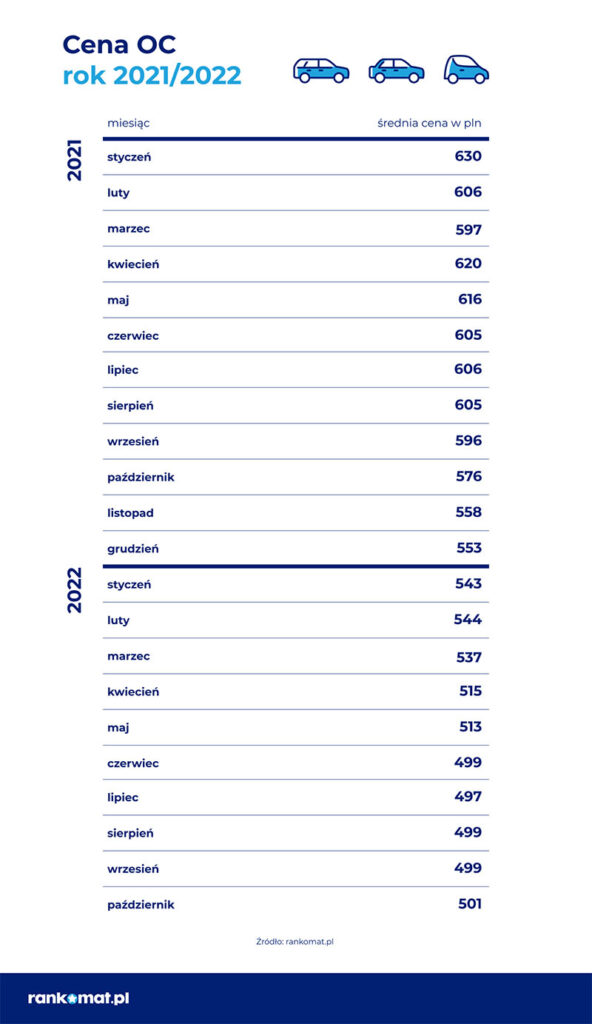

Według danych porównywarki w 2015 r. średnia wartość składki OC posiadaczy pojazdów mechanicznych wyniosła 434 zł. Następnie w latach 2016–2017 wzrosła do poziomu 779 zł. Jednak w kolejnych latach doszło do wojny cenowej , dzięki czemu średni koszt obowiązkowej polisy w okresie 2018–2021 systematycznie spadał. Szczególnie na przestrzeni ostatnich dwóch lat.

Równolegle w tym czasie rosła średnia wartość szkody komunikacyjnej. W I kw. 2021 r. wyniosła 8035 zł, by w IV kw. sięgnąć 8484 zł. Następnie w I kw. 2022 r. zmalała do poziomu 8255 zł. Jednak w już w kolejnym osiągnęła poziom 8769,5 zł – wynika z danych Polskiej Izby Ubezpieczeń.

Eksperci Rankomat zastrzegają, że rosnąca średnia wartość szkody komunikacyjnej to nie jedyny powód, który może wpłynąć na znaczny wzrost cen OC. 1 listopada 2022 r. weszły w życie rekomendacje KNF dotyczące likwidacji szkód z ubezpieczeń komunikacyjnych.

– KNF wprowadzenie nowych rekomendacji uzasadnia m.in. zakończeniem polityki zaniżania cen OC przez niektóre towarzystwa ubezpieczeniowe w celu przyciągnięcia klientów, co obniża jakość likwidacji szkód. Z kolei przedstawiciele PIU argumentują, że nowe zasady przyczynią się również do podniesienia stawek przez warsztaty i firmy holownicze. W związku z tym znaczący wzrost cen ubezpieczenia OC w 2023 r. wydaje się nieunikniony – wyjaśnia Kamil Sztandera, ekspert ds. ubezpieczeń komunikacyjnych Rankomat.

Jednak to nie jedyne przyczyny potencjalnego wzrostu cen OC ppm. 17 czerwca towarzystwa otrzymały dostęp do Centralnej Ewidencji Pojazdów i Kierowców, w której mogą sprawdzić informacje o wykroczeniach właścicieli pojazdów. Takie rozwiązanie ma umożliwić ubezpieczycielom lepsze szacowanie ryzyka związanego z danym kierowcą. W efekcie składki dla często łamiących przepisy drogowe mogą wzrosnąć nawet kilkukrotnie, ponieważ prawdopodobieństwo wyrządzenia szkody jest w ich przypadku wyższe w porównaniu do bezszkodowych klientów.