Rewolucja w mfind. Firma przekształci swój biznes ubezpieczeniowy z porównywarki w internetową multiagencję z ofertą dostępną w trzech kanałach: online, przez telefon i, w przyszłości, stacjonarnie. Multiagencja będzie działać pod marką Punkta. Spółka skieruje swoje usługi przede wszystkim do mieszkańców mniejszych miejscowości.

– Zmianą marki chcemy jasno zakomunikować zmianę naszego pozycjonowania. Jesteśmy internetowym punktem agencyjnym, w którym klient może zebrać informację o ofercie rynkowej towarzystw, dokonać wyboru na podstawie obiektywnych kryteriów i kupić wybraną polisę. Obecny klient jest coraz częściej online i offline jednocześnie. Poszukuje argumentów do większości decyzji zakupowych, w tym dotyczących ubezpieczeń, zarówno cyfrowo, jak i w realnym świecie. Cały proces powinien być prosty i wygodny, gwarantujący oszczędność czasu. Taki model zachowań klientów ubezpieczeniowych zdecydowanie sprzyja internetowym multiagencjom, a my dokładnie takie potrzeby konsumenta realizujemy – mówi Sławomir Bilik, CEO mfind, właściciela marki Punkta.

Wyróżnikiem Punkty ma być cyfryzacja procesów oraz integracja usług w jednym organizmie. Multiagencja zapewni wielodostępowość, czyli spójne interakcje z klientem w ramach jednego procesu mogą zachodzić w kilku punktach jednocześnie: online, telefonicznie i stacjonarnie.

Punkta działa na rynku od 2014 r. (dotychczas pod marką mfind) W ciągu 5 lat istnienia na polskim rynku spółka osiągnęła drugą pozycję wśród ubezpieczeniowych agregatorów. Od początku działania w Punkcie zostało zrobionych ponad 1,7 mln kalkulacji. Teraz jej celem jest być multiagencją pierwszego wyboru w swojej grupie docelowej. A tą będą klienci z małych miejscowości i miast poniżej 100 tys. mieszkańców (70% populacji, blisko 28 mln Polaków). Tu multiagencja chce być liderem w oferowaniu ubezpieczeń samochodów, mienia, zdrowia i turystyki. Plany na 2019 rok przewidują sprzedaż ok. 100 tys. polis i zebranie 100 mln zł składki. W perspektywie najbliższych lat zakładane jest dwucyfrowe tempo wzrostu. Obecnie 86% portfela Punkty stanowią ubezpieczenia komunikacyjne. Długofalowo firma będzie koncentrować się na sukcesywnym zwiększaniu sprzedaży opieki medycznej oraz ubezpieczeń turystycznych i mieszkaniowych. Istotnym elementem strategii jest rozwój zewnętrznych sieci partnerskich. Zarząd nie wyklucza także ekspansji na Europę Środkowo-Wschodnią.

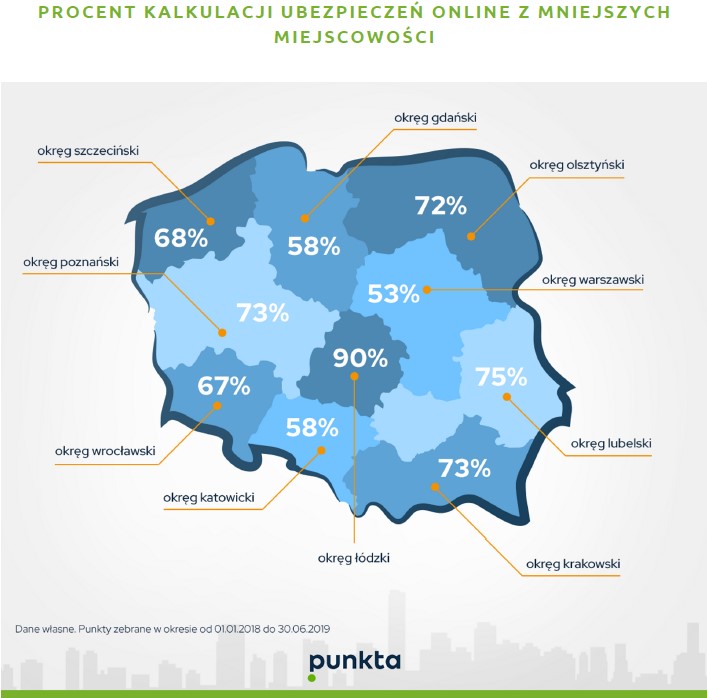

Z danych zebranych przez Punktę, porównujących pierwsze półrocza 2018 i 2019 r., wynika, że liczba osób szukających i kalkulujących oferty ubezpieczeń online średnio wzrosła dwukrotnie. Aż 65% sprawdzających ceny polis w internecie to osoby zamieszkujące miejscowości poniżej 100 tys. mieszkańców.

– Przyzwyczailiśmy się do myślenia, że z internetowych agregatorów korzysta Polska dużych miast. Tymczasem, jak pokazują nasze dane, Polacy robiący kalkulacje ubezpieczeń pochodzą z małych miejscowości. Między nimi i mieszkańcami aglomeracji nie ma żadnych różnic w poziomie ucyfrowienia. Swobodnie poruszają się po sieci, a poszukiwanie internetowo informacji jest pierwszym etapem zakupów. Znają swoje potrzeby i wiedzą, jak wybrać dopasowany do siebie produkt. Chcą sprawdzać, czy oferta, którą dostali od ubezpieczyciela na pewno ma rynkową cenę – mówi Sławomir Bilik.

Mieszkańcy mniejszych miejscowości najczęściej robią kalkulacje ubezpieczeń komunikacyjnych. Przyczynę takiego stanu rzeczy wyjaśnia raport „Polaków portfel własny: w drodze” opracowany przez analityków Santander Consumer Banku. Mieszkańcy mniejszych miejscowości najczęściej robią kalkulacje ubezpieczeń komunikacyjnych, bo najwięcej samochodów jeździ poza największymi aglomeracjami. 98% polskich kierowców deklaruje posiadanie przynajmniej jednego samochodu w gospodarstwie domowym. Ponad połowa jest właścicielami co najmniej dwóch aut, a trzy samochody i więcej ma 15,1% polskich rodzin – wynika z raportu. Co najmniej 2 samochody posiada 63,9%. Podobnie wygląda sytuacja w miastach do 50 tys. mieszkańców, gdzie 2 lub więcej aut ma 66,7% rodzin. W miastach powyżej 500 tys. mieszkańców 78,1% gospodarstw domowych korzysta z jednego auta, a blisko jedna piąta nie ma samochodu.

Eksperci Punkty zwracają uwagę, że Polacy należą do nacji, które szybko przekonują się do zakupów online, w tym ubezpieczeń. Mimo że udział direct wynosi obecnie jedynie 4% całego rynku (z czego 50% stanowią już generowane przez agregatory), to korzystanie z internetowych kalkulatorów staje się coraz popularniejsze. Tylko w ostatnim półroczu liczba kalkulacji na kalkulatorze Punkty wzrosła 2-krotnie w stosunku do analogicznego okresu ub.r. Według raportu firmy doradztwa strategicznego McKinsey „E-rewolucja w dystrybucji ubezpieczeń”, 43% klientów ubezpieczeniowych to ci, którzy sprawdzają oferty online, a finalizują je w sposób tradycyjny, lub tacy, którzy drogą tradycyjną rozpoznają ofertę, a zakup finalizują directowo.

Z danych zebranych przez Punktę wynika, że ubezpieczenia w sieci sprawdza mężczyzna w wieku 35+, mieszkaniec miasta do 100 tys. mieszkańców, zatrudniony na etacie. Jego sytuacja finansowa jest stabilna. Ma stałą pracę, która zapewnia mu regularny dochód. Praca sama w sobie nie jest dla niego źródłem satysfakcji, a jest traktowana jako źródło pieniędzy pozwalających utrzymać rodzinę, która jest dla niego najważniejsza. Ceni zarówno czas spędzany z najbliższymi, jak i czas dla siebie. W wolnych chwilach majsterkuje, naprawia stary samochód, wędkuje. Z przyjemnością dba o dom i pracuje na działce. Jest człowiekiem dojrzałym, ustabilizowanym materialnie i duchowo, odrzuca skrajności, wierzy we własne możliwości. Jest obowiązkowy, poczucie siły i jedności daje mu rodzina. Charakteryzuje się umiarkowanym optymizmem, jednocześnie będąc osobą bardzo konkretną. Nie stroni od internetu – korzysta z serwisów społecznościowych, informacyjnych i lokalnych, ale robi też zakupy online.

– Jeszcze jakiś czas temu żyliśmy w świecie podzielonym na tych, którzy kupują zdalnie, i tych, którzy preferują kontakt osobisty w punkcie sprzedaży. Obecny klient jest coraz częściej online i offline jednocześnie. Poszukuje argumentów do większości decyzji zakupowych, w tym dotyczących ubezpieczeń, zarówno cyfrowo, jak i w realnym świecie. Ma dostać dopasowane ubezpieczenie w optymalnej cenie. Cały proces powinien być prosty i wygodny, gwarantujący oszczędność czasu. Taki model zachowań klientów ubezpieczeniowych zdecydowanie będzie sprzyjał internetowym multiagencjom, bo dokładnie takie potrzeby konsumenta realizujemy – podsumowuje Sławomir Bilik

Pierwsza reklama w historii Punkty

Artur Makowiecki