Rzecznik Finansowy (RzF) opublikował analizę dotyczącą postępowań regresowych oraz schemat postępowania po stłuczce parkingowej. Opracowania Rzecznika są jego reakcją m.in. na sygnały płynące od klientów, od których ubezpieczyciele domagali się zwrotu wypłaconych odszkodowań za uszkodzone samochody, jeśli sprawca uciekł z miejsca wypadku.

– Do Rzecznika Finansowego zgłaszają się klienci, którzy byli sprawcami wypadku komunikacyjnego. Są zaskoczeni pismem od ubezpieczyciela z żądaniem zwrotu wypłaconego przez niego odszkodowania. Stąd pomysł na przygotowanie analizy opisującej podstawowe zasady związane z tzw. postępowaniem regresowym. Roszczenia regresowe dotyczą sytuacji, w których ubezpieczyciel wypłaca odszkodowanie poszkodowanemu, a następnie domaga się zwrotu równowartości odszkodowania od sprawcy. Mamy nadzieję, że dzięki tej publikacji, sprawcy szkód będą wiedzieli, jak się zachować, żeby wypłata odszkodowania nastąpiła z OC, a nie kieszeni kierowcy, który spowodował stłuczkę – mówi Andrzej Kiciński, zastępca Rzecznika Finansowego.

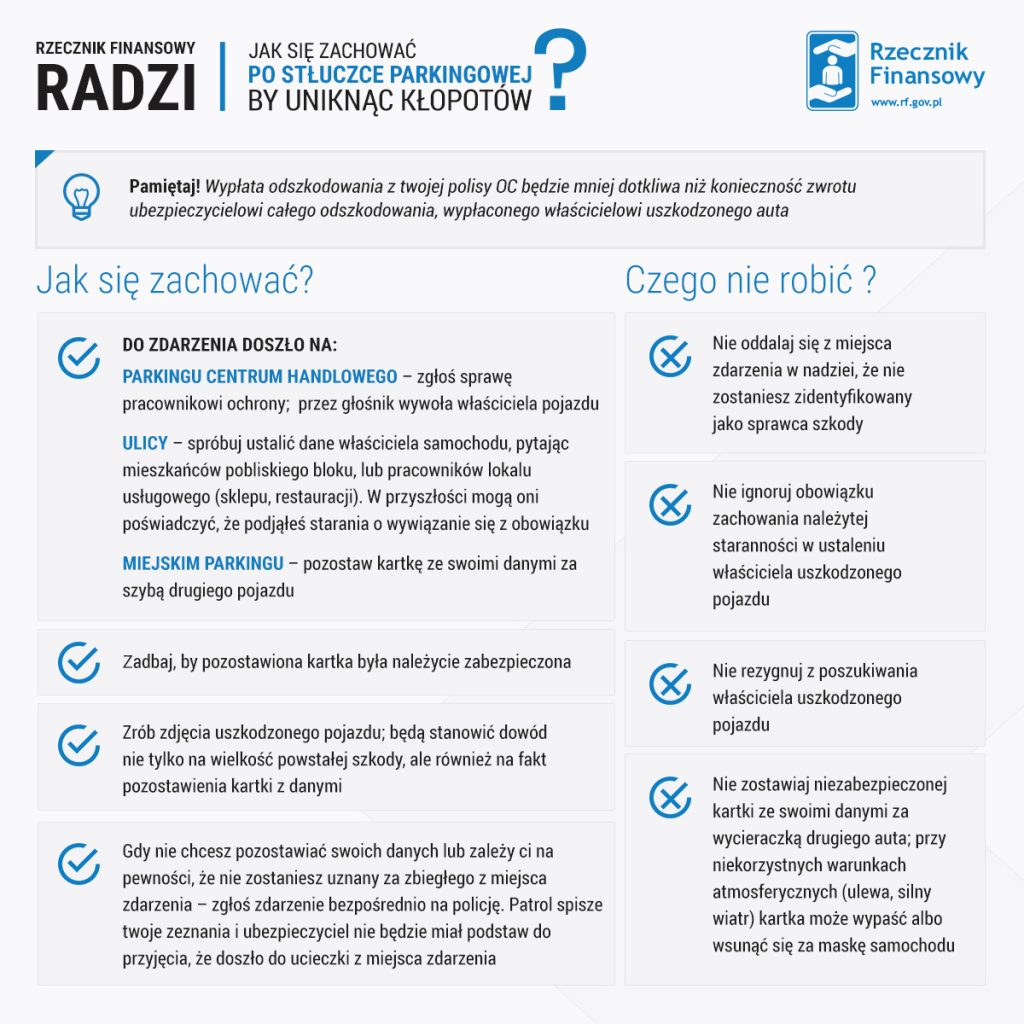

Najczęściej chodzi o przypadki szkód naprawianych z OC posiadaczy pojazdów mechanicznych (ppm.), w których sprawca uszkodzeń uciekł z miejsca stłuczki. Poszkodowany, jeśli jest w stanie zidentyfikować sprawcę szkody, zgłasza się do jego ubezpieczyciela i dostaje odszkodowanie z jego OC ppm. Z kolei sprawca będzie musiał zwrócić zakładowi wypłaconą kwotę w ramach regresu.

Z informacji zebranych przez Rzecznika wynika, że ubezpieczyciele rzadko skłonni są uznać tłumaczenia kierowców, iż ci nie zauważyli powstania szkody i dlatego nie mogą odpowiadać za celowe oddalenie się z miejsca zdarzenia. RzF przypomina, że w takich sytuacjach ciężar dowodu spoczywa nie na kliencie, a na firmie ubezpieczeniowej. Dlatego to ona powinna przedstawić dowody na zasadność regresu, np. nagranie z monitoringu, zeznania świadka. Ubezpieczyciel może też przedstawić jako dowód opinię rzeczoznawcy, z której będzie wynikało, że rodzaj i wielkość uszkodzeń nie mogła zostać niezauważona przez sprawcę i musiał on mieć świadomość powstania szkody.

Sankcja za ucieczkę

– Dla oceny sytuacji istotne będzie, jak zachował się sprawca po wypadku. Jeśli wysiadł, obejrzał uszkodzenia i odjechał – regres będzie uzasadniony. Nie kwestionujemy prawa towarzystw do takiego działania w uzasadnionych wypadkach. Ale w niektórych sytuacjach nie jest to już takie oczywiste – mówi Małgorzata Fonfara, referent prawny w Biurze Rzecznika Finansowego. – Są sprawy, w których kierowcy nie są świadomi, że uszkodzili inny samochód, a mimo to ubezpieczyciel domaga się od nich zwrotu kwot wypłaconych poszkodowanemu. W takich sytuacjach staramy się pomóc – wyjaśnia.

Przypomina, że zgodnie z orzecznictwem Sądu Najwyższego (np. z dnia 18 listopada 1998 r., sygn. akt II CKN 40/98) nie każde oddalenie się z miejsca wypadku jest równoznaczne z ucieczką. Co więcej, to ubezpieczyciel powinien udowodnić, że sprawca zbiegł z miejsca wypadku. Trudno na przykład mówić o zamiarze uniknięcia odpowiedzialności za szkodę, jeżeli na nagraniu z monitoringu widać, że sprawca co prawda zarysowuje inne auto, ale wysiada i po krótkim oczekiwaniu zostawia za wycieraczką kartkę z numerem kontaktowym.

– Niestety w takich sytuacjach może się zdarzyć, że kartkę wyjmie ktoś inny lub wywieje ją wiatr. Dlatego, jeśli zdarzenie ma miejsce na parkingu centrum handlowego, warto odszukać pracownika ochrony i poprosić go np. o wywołanie posiadacza uszkodzonego pojazdu przez głośniki. Jeśli takiej możliwości nie ma, to warto zostawić mu swój numer telefonu, notując przy okazji jego imię i nazwisko. Nikt nie oczekuje, że będziemy czekali godzinami na parkingu na poszkodowanego. Ale warto móc wykazać, że odjechaliśmy dopiero po przekazaniu danych kontaktowych do nas. Dlatego warto wiedzieć, komu zostawiliśmy kontakt do nas. W takiej sytuacji roszczenie regresowe nie będzie miało podstaw – mówi Małgorzata Fonfara.

Ciężar dowodu po stronie ubezpieczyciela

Bardziej skomplikowane są sytuacje, w których na nagraniu widać, że sprawca zahacza o inny pojazd, ale niewielkie rozmiary uszkodzenia wskazują, iż mógł tego nie poczuć. Równocześnie domniemany sprawca twierdzi, że nie miał świadomości uszkodzenia innego auta. W takiej sytuacji ubezpieczyciel zwracający się z regresem powinien przedstawić dowody na jego zasadność, np. opinię rzeczoznawcy. Powinna ona wyraźnie wskazywać, że w określonych warunkach kierujący musiał mieć świadomość powstałych uszkodzeń. Według RzF ubezpieczyciele zapominają jednak, że w takich sytuacjach ciężar dowodu spoczywa na nich.

Przykładowe orzeczenie Sądu Najwyższego o ucieczce z miejsca zdarzenia

„Zawarte w umowie ubezpieczenia słowo zbiegł, którego synonimem może być słowo uciekł, użyte zostało celowo, aby nie każde oddalenie się kierowcy z miejsca wypadku, czasami usprawiedliwione okolicznościami zdarzenia, powodowało utratę ochrony ubezpieczeniowej. Aby zatem przypisać kierowcy zachowanie określone w analizowanym przepisie, należałoby wykazać, iż kierowca szybko, w celu jego niezauważenia, opuścił miejsce wypadku bez zamiaru powrotu. Tylko takie bowiem zachowanie daje się określić jako zbiegnięcie z miejsca wypadku.”

Orzeczenie z 18 listopada 1998 r., sygn. akt II CKN 40/98.

Analiza i schemat są dostępne na stronie Rzecznika Finansowego

AM, news@gu.home.pl

(źródło: RzF)