Prowizje otrzymywane przez brokerów od zakładów ubezpieczeń stanowią jeden z najbardziej interesujących elementów raportów nadzoru poświęconych temu sektorowi. Dlatego też postanowiliśmy dokładniej przyjrzeć się temu obszarowi, a konkretnie osiągnięciom podmiotów należących do ścisłej czołówki w zakresie przychodów z działalności brokerskiej.

Ze względu na krótki termin przesyłania informacji jedynie część spośród 10 firm o najwyższych przychodach z prowizji otrzymanych od ubezpieczycieli przesłała dane za rok 2020. Dlatego analiza opiera się na informacjach z ostatnich dwóch raportów Komisji Nadzoru Finansowego.

Tym, którzy odpowiedzieli na naszą prośbę, bardzo dziękujemy i jednocześnie zapewniamy, że tak szybko, jak to tylko możliwe, dokonamy aktualizacji z uwzględnieniem danych za 2020 r.

Spada udział TOP 10

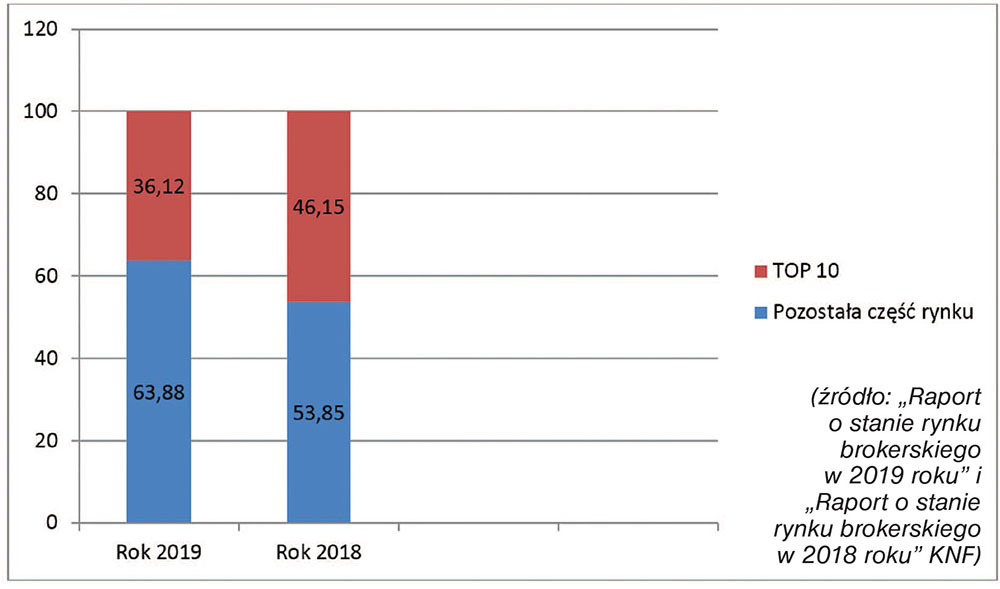

Z szacunków na podstawie informacji zawartych w „Raporcie o stanie rynku brokerskiego w 2019 r.” autorstwa KNF wynika, że we wskazanym okresie zsumowane przychody dziesięciu liderów rynku brokerskiego z prowizji otrzymanych od zakładów ubezpieczeń wyniosły 543,53 mln zł. Kwota ta stanowiła 36,12% rocznych przychodów z działalności brokerskiej całego sektora, tj. 1504,75 mln zł.

Porównanie tego osiągnięcia do rezultatu z roku poprzedniego pokazuje, że w ciągu 12 miesięcy nastąpił spadek zarówno łącznej kwoty prowizji otrzymanej przez 10 liderów, jak i poziom jej udziału w rezultacie rynku. Z „Raportu o stanie rynku brokerskiego w 2018 r.” wynika bowiem, że ówczesny zsumowany przychód TOP 10 z działalności brokerskiej wyniósł 556,55 mln zł – o 2,34% więcej niż w kolejnym roku. Wynik ów odpowiadał 46,15% łącznej wartości przychodów prowizyjnych całego rynku (1205,99 mln zł).

Mocna pozycja czterech liderów

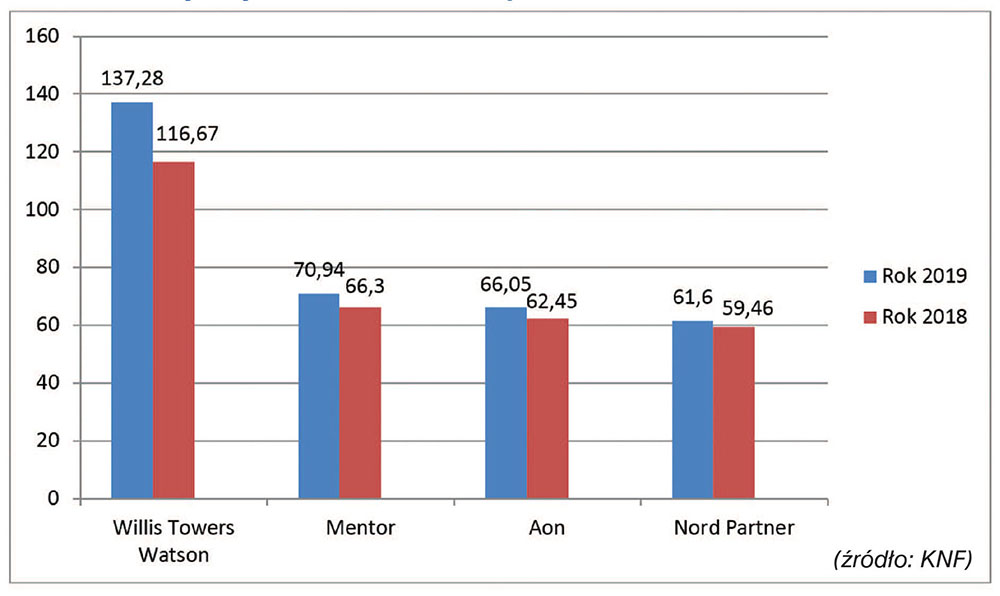

Liderem sektora pod względem wielkości przychodów z działalności brokerskiej jest Willis Towers Watson Polska sp. z o.o. W 2019 r. otrzymał on z tego tytułu 137,28 mln zł, co było rezultatem o 17,67% wyższym od uzyskanego rok wcześniej, tj. 116,67 mln zł.

Z informacji przekazanych przez WTW wynika, że w 2020 r. pomimo pandemii firmie udało się utrzymać na ścieżce wzrostu. Jej przychód z działalności brokerskiej na poziomie 147,09 mln zł był bowiem o 7,14% wyższy od rezultatu z 2019 r. i aż o 26,08% od osiągnięcia z 2018 r.

Numerem dwa pod względem wartości prowizji otrzymanych od zakładów ubezpieczeń jest Mentor SA, do kasy którego wpłynęło 70,94 mln zł. Co więcej, w 2020 r. broker zwiększył swoje przychody z tego tytułu do 71,68 mln zł. Ubiegłoroczny rezultat był o 1,04% wyższy od uzyskanego w 2019 r. oraz o 8,12% od osiągniętego w 2018 r. (66,3 mln zł).

Mentor oczekuje, że w tym roku uda mu się podtrzymać dotychczasowy trend wzrostowy w zakresie przychodów brokerskich, a co więcej – osiągnie on poziom zbliżony do odnotowanego w ostatnim roku przed pandemią lub wyższy od niego.

– Według analiz i planów sprzedażowo-finansowych na rok 2021 przewidujemy wzrost przychodu z tytułu kurtażu w wysokości 7–9% – zdradza Sławomir Kuffel, wiceprezes zarządu Mentor SA.

Trzecie miejsce przypadło Aon Polska sp. z o.o. dzięki wynikowi w kwocie 66,05 mln zł, o 5,77% wyższej od odnotowanej w 2018 r. (62,45 mln zł). Wiele wskazuje na to, że już wkrótce firma zostanie liderem zestawienia. Po niedawnym zbyciu części aktywów jest bowiem bardzo blisko uzyskania zgody organów antymonopolowych Unii Europejskiej na przejęcie WTW.

Tuż za podium uplasował się Nord Partner sp. z o.o. W 2019 r. spółka otrzymała 61,6 mln zł z tytułu prowizji wobec 59,46 mln zł w 2018 r. (+3,6% r/r).

Duża strata do pierwszej czwórki

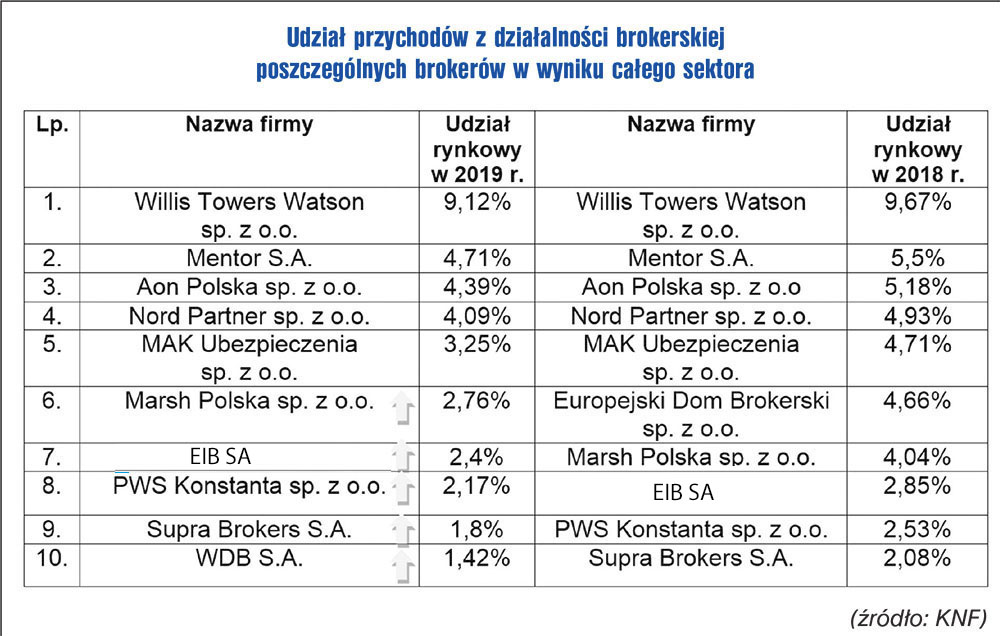

Wspomniana powyżej czwórka dość wyraźnie zdystansowała pozostałych graczy. Piąty w klasyfikacji MAK Ubezpieczenia sp. z o.o. legitymował się bowiem przychodami z prowizji od zakładów ubezpieczeń w kwocie 48,95 mln zł. Warto jednak zauważyć, że w 2019 r. firma zanotowała 13,77% spadku wpływów w stosunku do rezultatu z 2018 r. (56,77 mln zł).

Szósta lokata przypadła Marsh Polska sp. z o.o., który otrzymał od ubezpieczycieli 41,59 mln zł – o 14,54% mniej niż rok wcześniej. Co ciekawe, uzyskane ówcześnie 48,95 mln zł zapewniło brokerowi jedynie siódme miejsce w klasyfikacji. Lepszy rezultat osiągnął bowiem Europejski Dom Brokerski sp. z o.o. (56,31 mln zł), który w kolejnym roku nie znalazł się w TOP 10.

W tym roku Marsh liczy na mocny wzrost.

– W 2021 r. planujemy wzrost przychodów na poziomie 11–15% – dotyczy to zarówno naszej działalności w Polsce, jak i w krajach subregionu, którego jesteśmy częścią (Czechy, Słowacja, Estonia, Łotwa i Litwa).

Nasze plany wynikają z kilku istotnych czynników – przede wszystkim, w warunkach dobrego tempa wzrostu gospodarczego łatwiej jest osiągać ambitne cele biznesowe. Po drugie, od kilku już lat konsekwentnie realizujemy strategię, w ramach której skupiamy nasze działania i projekty na kliencie w taki sposób, aby wspierać rozwój organizacji i zapewniać bezpieczeństwo w prowadzeniu biznesu – mówi Artur Grześkowiak, prezes Marsh Polska.

Siódme miejsce w 2019 r. przypadło ósmemu w roku poprzednim Energo-Invest-Broker SA (EIB). Spółka zawdzięczała awans wynoszącemu 5,13% wzrostowi wartości kwoty otrzymanych prowizji, która wyniosła 36,12 mln zł wobec 34,36 mln zł w 2018 r. Mimo zwiększenia przychodów z działalności brokerskiej udział EIB w wyniku całego sektora zmniejszył się z 2,85 do 2,4%. Z kolei w 2020 r. spółka otrzymała 39,04 mln zł z tytułu prowizji. Był to rezultat o 8,08% lepszy od uzyskanego w roku poprzednim i o 13,62% wyższy niż dwa lata wcześniej.

Ósma lokata przypadła PWS Konstanta sp. z o.o., której przychody ze wspomnianego tytułu wzrosły o 6,9% – z 30,52 mln zł otrzymanych w 2018 r. do 32,63 mln zł rok później.

Dziewiąta Supra Brokers SA legitymowała się wynikiem na poziomie 27,03 mln zł – o 7,9% wyższym od 25,05 mln zł uzyskanych w 2018 r.

Nową twarzą TOP 10 została za to spółka WDB SA. Awans zapewnił jej rezultat w wysokości 21,33 mln zł.

Dwucyfrowy udział poza zasięgiem

W obu okresach objętych raportami żadnemu z największych brokerów nie udało się uzyskać przynajmniej 10% udziału w prowizyjnym wyniku całego sektora.

W 2018 r. bliski tego był Willis Towers Watson. Jego rezultat odpowiadał 9,67% ówczesnej sumy przychodów z działalności brokerskiej. Rok później, mimo istotnego wzrostu kwoty prowizji otrzymanej od ubezpieczycieli udział brokera w wyniku rynkowym spadł o 0,55 pkt. proc.

Podobnie było w przypadku Mentora, którego rezultat obniżył się z 5,5 do 4,71%, oraz Aon Polska (spadek z 5,18 do 4,39%).

Koncentracja postępuje

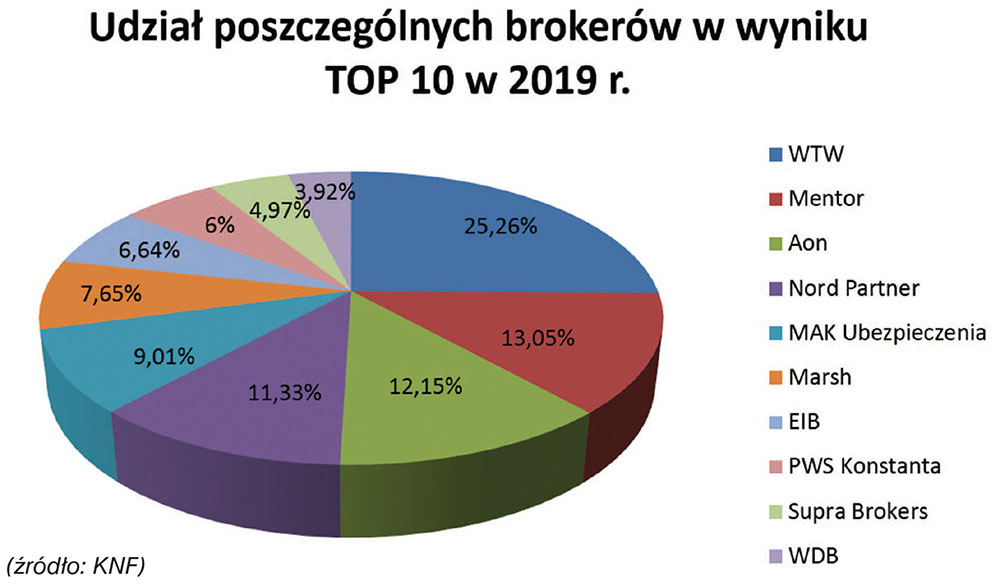

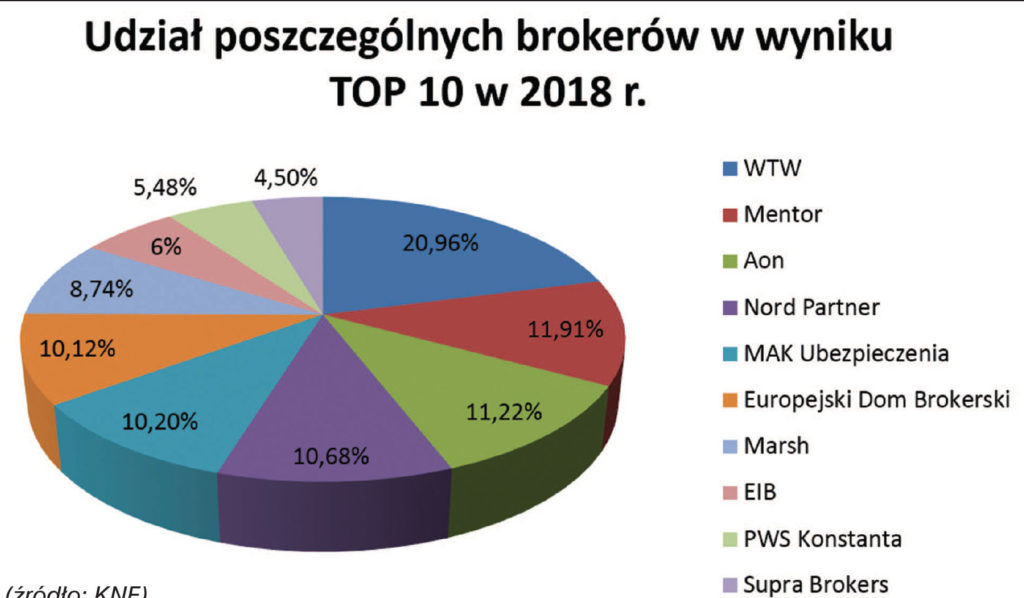

Analizując udział poszczególnych podmiotów w wyniku TOP 10, można zauważyć postępującą koncentrację. W 2019 r. trzech liderów tej grupy – WTW, Mentor i Aon – odpowiadało łącznie za 50,46% jej łącznego rocznego osiągnięcia.

Z kolei w 2018 r. poziom koncentracji był również dość wysoki, choć wyraźnie niższy niż rok później. Łączny wynik trójki liderów uplasował się bowiem na poziomie 44,09%.

Artur Makowiecki

news@gu.home.pl