Z danych Unilink wynika, że pomimo rosnącej inflacji średnie ceny polis komunikacyjnych w niektórych liniach produktowych odnotowują spadki w ujęciu ogólnokrajowym. Natomiast średnie stawki w ubezpieczeniach majątkowych poszły w górę, ale tylko ze względu na wzrost wartości ubezpieczanych lokali.

Analiza średnich wartości umów ubezpieczenia zawieranych za pośrednictwem dystrybutora pokazała, że w styczniu OC posiadaczy pojazdów mechanicznych kosztowało średnio o 6% mniej niż przed rokiem. Widoczne są dość znaczne różnice między poszczególnym województwami. OC ppm najmocniej potaniały w województwach podlaskim (15,4%) oraz świętokrzyskim (13,2%). Jedynie mieszkańcy Podkarpacia musieli zapłacić o 4,1% więcej niż w 2021 r., choć bezwzględna wartość składki była tu jedną z najniższych w kraju. W styczniu 2022 r. na OC ppm średnio najwięcej (ale o 2,4% mniej niż przed rokiem) wydali dolnoślązacy. W zachodniopomorskim właściciele pojazdów zapłacili o 8,9% mniej niż rok wcześniej.

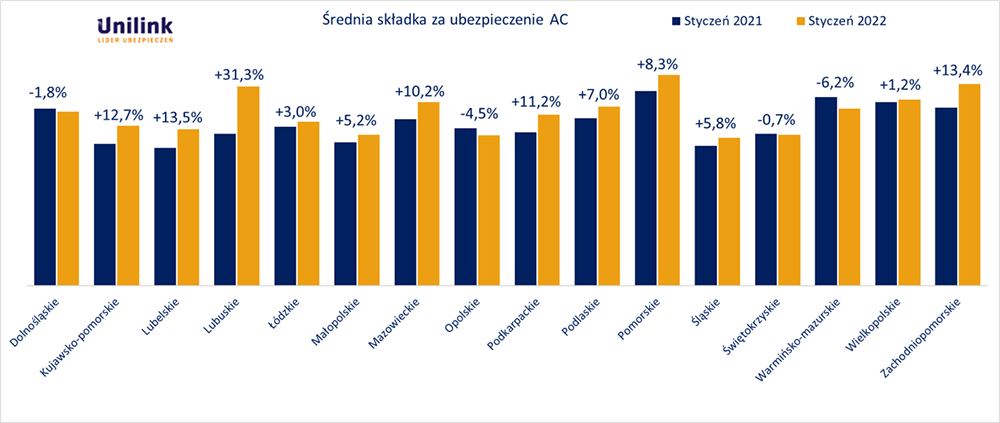

Dodatkowa ochrona droższa niż przed rokiem

Nieco inaczej wygląda sytuacja w przypadku pakietów OC+AC. Średnia wartość ich składki wzrosła o 4,8% w porównaniu do stycznia ubiegłego roku. Średnia w samym AC poszła w górę o 7,1% w skali całego kraju.

Choć w jedenastu z województw wzrost składek OC+AC nie przekroczył 9%, to w przypadku Wielkopolski (17%), województw dolnośląskiego (15,2%), śląskiego (13,1%) oraz lubelskiego (12,6%) można mówić o wyraźnej zmianie. Jako jedyni na składce pakietowej zaoszczędzili – i to wyraźnie – mieszkańcy województwa małopolskiego (12%). Również wartość składki w AC w tym regionie była jedną z najniższych w kraju. Na przeciwległym biegunie znalazło się województwo zachodniopomorskie (wzrost o 21,8%).

– Wpływ na wartość składki w ubezpieczeniach komunikacyjnych ma cały szereg czynników, które od lat są stosowane i poddawane analizie przez towarzystwa ubezpieczeniowe. Jednak tym, co w ostatnim czasie szczególnie wpływa na dynamikę składek z tytułu ubezpieczenia AC, są przerwy w globalnych łańcuchach dostaw, rosnący kurs euro, droższy koszt zakupu części, jak również wyższe koszty napraw chociażby ze względu na to, że Polacy posiadają stosunkowo coraz droższe samochody – mówi Łukasz Linek, członek zarządu Unilink.

Ubezpieczenia majątkowe drożeją wolniej niż mieszkania

Sytuacja w ubezpieczeniach majątkowych wygląda inaczej niż w komunikacyjnych. W parze ze wzrostem cen mieszkań rośnie również średnia składka w polisach mieszkaniowych. W styczniu wzrost ten wyniósł 9,1% r/r, niemal dokładnie tyle co uśredniona inflacja. Oznacza to, że same polisy nie drożeją, a jedynie idą w parze ze wzrostem wartości ubezpieczanych aktywów.

Największe wzrosty składek odnotowano w województwach warmińsko-mazurskim (21,3%.), wielkopolskim (19,4%) oraz lubelskim (19,1%). W przypadku pierwszego i trzeciego regionu pewnym pocieszeniem może być fakt, że zaraz po Podlasiu odznaczają się one najniższą wartością składki. Jedynym województwem, które odnotowało spadek średniej składki w ubezpieczeniach majątkowych, jest opolskie.

– Analizując dane z rynku detalicznego, można stwierdzić, że segment ubezpieczeń indywidualnych broni się przed inflacją, a dynamika przyrostu cen jest niższa niż w pozostałych branżach. Jednak należy się spodziewać, że jeszcze w tym roku dojdzie do odwrócenia tego trendu. Dlatego warto wykorzystać moment i pomyśleć o zakupie dodatkowych ubezpieczeń właśnie teraz – podsumowuje Łukasz Linek.

(AM, źródło: Unilink)