Według informacji Wirtualnemedia.pl, Link4 będzie kolejnym ubezpieczycielem, którego obsługę mediową przejmie Sigma Bis. Oba podmioty rozpoczną współpracę w przyszłym roku. Wcześniej o powierzeniu obsługi mediowej Sigmie Bis poinformował PZU.

Serwis wyjaśnia, że dotychczas oba zakłady były obsługiwane mediowo przez agencję Carat. Z ustaleń Wirtualnemedia.pl wynika, że w przypadku Link4 ta obsługa będzie kontynuowana do chwili dopięcia wszystkich szczegółów współpracy z Sigmą Bis. Patrycja Kotecka, członek zarządu Link 4, przekazała serwisowi, że współpraca obu podmiotów rozpocznie się w 2021 roku.

Firma Sigma Bis powstała pod koniec 2019 roku. PZU ma w niej 34% udziałów, a PKN Orlen 66%. Oprócz tych dwóch podmiotów, dom mediowy obsługuje także innych klientów.

W czwartek 10 września odbył się polski przystanek DIA/ITC World Tour, dwóch największych konferencji insurtechowych na świecie. Polska została zaproszona do grona 35 krajów prezentujących lokalne ekosystemy insurtechowe światu. Polski przystanek organizował francusko-polski fundusz insurtechowy astorya.vc.

Podczas konferencji odbył się konkurs pitchów start-upów insurtechowych, w których udział wzięło 5 polskich spółek: Protect.me, Tensorflight, Hero Labs, Quantee oraz hiPRO. Zwycięskim start-upem wyłonionym z tej grupy został Tensorflight.

Tensorflight to spółka założona w 2016 roku, z siedzibą w Warszawie, Białymstoku, Londynie i Nowym Jorku, zbierająca dane ze zdjęć ulicznych, satelitarnych i lotniczych, które wykorzystuje do modelowania ryzyka i automatycznej analizy szkód nieruchomości. Tensorflight dołączy do konkursu pitchów start-upów podczas głównych konferencji DIA w Monachium i ITC w Las Vegas.

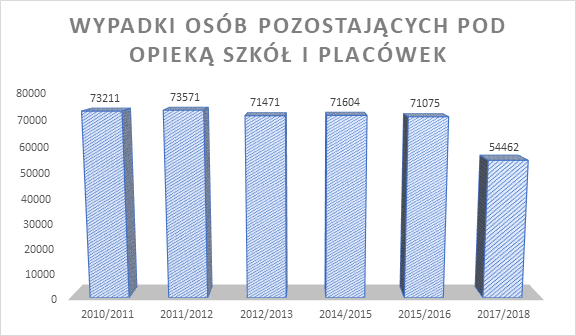

Według danych Systemu Informacji Oświatowej w roku szkolnym 2017–2018 w szkołach doszło do ponad 54 tys. wypadków. Większość z nich miała miejsce w czasie lekcji wychowania fizycznego, jednak za główną przyczynę wypadków podaje się nieuwagę dzieci. Statystyki wskazują, że najczęściej dochodzi do urazów rąk i nóg, np. zwichnięć czy złamań. Dlatego eksperci CUK Ubezpieczenia radzą rodzicom, aby wybierając polisę NNW dla dziecka, dokładnie zapoznali się z zakresem zapewnianej przez nią ochrony

Multiagencja przypomina, że skorzystanie z oferty ubezpieczenia przedstawionej przez szkołę może wydawać się wygodnym rozwiązaniem, jednak wcale nie musi być najlepszym. Z pewnością nie jest rozwiązaniem obowiązkowym. Rodzic ma prawo do przeglądu rynku i wyboru oferty we własnym.

Dane Centralny Instytut Ochrony Pracy

Dzięki wykupionej polisie proces diagnostyki i późniejszego leczenia w razie nieszczęśliwego wypadku dziecka przebiega sprawnie i nie jest takim obciążeniem finansowym, jakim byłby w przypadku braku ubezpieczenia.

– Koszty diagnostyki i leczenie w przypadku najbardziej powszechnych kontuzji, tj. zwichnięć czy złamań, zaczynają się od kilkuset złotych, a kończyć mogą nawet na kilku tysiącach. Sama wizyta u lekarza ortopedy to koszt ok. 180 zł, a takich wizyt może być kilka. Dodajmy do tego koszty badań obrazowych, takich jak USG (od 200 zł), RTG (od 100 zł) czy rezonans magnetyczny (od 600 zł). Warto zauważyć, że są to podstawowe koszty, które nie uwzględniają np. założenia/zdjęcia gipsu, podania i zakupu leków czy zakupu sprzętu medycznego. Jeśli dziecko wymaga operacji, to koszty znacząco wzrosną – tłumaczy Adam Wielewicki, dyrektor Rozwoju Biznesu CUK Ubezpieczenia.

Dobrze skonstruowane ubezpieczenie NNW działa nie tylko na terenie szkoły, ale również poza nią. Wybierając polisę, rodzice powinni zwracać szczególną uwagę na ten element. Najlepiej, aby zakres terytorialny obejmował cały świat, 7 dni w tygodniu, 24 godziny na dobę, również w przypadku uprawiania sportów. W ten sposób dziecko ma zapewnioną ochronę także podczas wakacji czy w czasie treningu.

Zdarza się, że dziecko, które uległo wypadkowi, wymaga hospitalizacji lub doznaje trwałego uszczerbku na zdrowiu. W tych sytuacjach również można skorzystać z pomocy, którą zapewnia polisa. W przypadku hospitalizacji rodzice mogą liczyć na wypłatę dziennego zasiłku szpitalnego, a z tytułu trwałego uszczerbku na zdrowiu – na wypłatę środków za każdy procent uszczerbku. W zależności od towarzystwa ochronę można rozszerzyć o opcje dodatkowe, jak np. zwrot kosztów dostosowania mieszkania lub pojazdu do potrzeb dziecka po wypadku, pokrycie kosztów leczenia stomatologicznego czy operacji w wyniku nieszczęśliwego wypadku.

– Oczywiście zakres ubezpieczenia oraz wysokość świadczeń będą różnić się w poszczególnych towarzystwach. Przy wyborze ubezpieczenia warto zwrócić uwagę, od którego dnia pobytu w szpitalu przysługuje zasiłek oraz, co szczególnie ważne w obecnej sytuacji, czy obejmuje również pobyt związany z zachorowaniem na Covid-19. Ważna też jest suma ubezpieczenia, która jest górną granicą odpowiedzialności towarzystwa. Tutaj zasada jest prosta – im wyższa suma ubezpieczenia, tym lepiej – wskazuje Adam Wielewicki.

Z najnowszych danych Związku Nauczycielstwa Polskiego wynika, że co najmniej około pięciu tysięcy nauczycieli odeszło ze szkoły we wrześniu, przechodząc na emeryturę, świadczenie kompensacyjne lub urlop dla poratowania zdrowia. Dlatego, jak podkreśla Nationale-Nederlanden, szczególnie ważne dla starszych przedstawicieli tej grupy zawodowej jest zadbanie o swoje zdrowie i regularne badania profilaktyczne i diagnostyczne.

Jednym ze sposobów, które chociaż w pewnym stopniu mogą zniwelować obawy nauczycieli, jest ubezpieczenie grupowe, które gwarantuje szeroką ochronę życia i zdrowia ubezpieczonego. Taka ochrona stanowi zabezpieczenie w razie nieszczęśliwego wypadku, ciężkiej choroby, pobytu w szpitalu czy operacji. Umowa może objąć nie tylko nauczycieli, ale także pozostałych pracowników szkoły. W przypadku tej grupy zawodowej polisa może obejmować dodatkowo także choroby strun głosowych, niezwykle często występujące wśród pedagogów.

Niepewna sytuacja wokół bezpieczeństwa w szkole może narażać kadrę nauczycielską na dodatkowy stres i nerwy związane z relacjami z uczniami i ich rodzicami. Według badania Nationale-Nederlanden niemal jedna piąta rodziców obawia się napięć z nauczycielami w związku z koronawirusem. Brak konkretnych wytycznych związanych z bezpieczeństwem oraz dynamika wydarzeń mogą prowadzić do niepotrzebnych konfliktów.

– Edukacja, którą zarządzają samorządy, uchodzi za sektor w dużej mierze niedofinansowany, także w sferze wynagrodzeń. W tej wyjątkowej sytuacji warto zapewnić pracownikom oświaty wsparcie w codziennej pracy oraz ochronę, która zadziała również w przypadku zakażenia koronawirusem. Umowy dodatkowe do ubezpieczenia grupowego i pomoc assistance dają w razie ciężkiej choroby dostęp do lekarzy wielu specjalizacji i szerokiej bazy badań diagnostycznych. Niewątpliwie jest to traktowane jako wartościowy benefit – mówi Ewa Dąbrowska, ekspertka Nationale-Nederlanden.

„Razem do celu” to 3. edycja akcji charytatywnej organizowanej przez pracowników Howden Donoria. W tym roku zdecydowali, że głównym beneficjentem akcji zostanie poznańska ORCHidea. Fundacja kompleksowo wspiera osoby dorosłe z problemami neurologicznymi w powrocie do zdrowia.

– Udar to jedna z poważniejszych chorób, o których na co dzień zapominamy. Dotyka co 7 osobę wśród kobiet po 60.i mężczyzn po 55. roku życia. Z dnia na dzień potrafi odebrać nam najbliższych, pozbawić z nimi kontaktów, przewrócić nam życie do góry nogami. Mało kto wie, że to problem nie tylko chorych, ale przede wszystkim ich rodzin. Nagle wszystko się zmienia. Trzeba dostosować dom, mieszkanie, życie do potrzeb osób doświadczonych udarem. Dlatego postanowiliśmy pomóc Fundacji, by mogła pomagać potrzebującym – mówi Aneta Jaskuła, koordynator działań charytatywnych Howden Donoria.

Inauguracja akcji „Razem do celu” nastąpi 21 września, pod siedzibą firmy w Toruniu. Grupa pracowników Howden Donoria wyruszy do Poznania, pokonując cały dystans około 170 kilometrów na rowerach. Swój rajd zakończą pod siedzibą Fundacji ORCHidea w Poznaniu. Spodziewani są tam 21 września, ok. godz. 17.00.

Od 18 do 27 września w całej Polsce odbędzie się szereg inicjatyw związanych z akcją, które zorganizują pracownicy Howden Donoria wraz z wolontariuszami. Są wśród nich klienci, rodziny, przyjaciele i osoby niezwiązane z firmą, które dowiedziały się o akcji z mediów i serwisów społecznościowych. W całym kraju odbywać się będą także zbiórki na rzecz fundacji i organizacji wyróżnionych w głosowaniu pracowników: na Fundację Dom w Łodzi, Fundację Avalon i lokalny zespół folklorystyczny Mali Boguszanie.

– Jesteśmy pozytywnie zaskoczeni napływającymi zgłoszeniami. Z dnia na dzień jest ich coraz więcej. Bardzo nas to cieszy, bo dzięki temu więcej osób pozna Fundację ORCHidea oraz wyróżnione przez nas w głosowaniu organizacje. W całej Polsce jest wiele lokalnych fundacji, które robią wielkie rzeczy. Wszystkie fundacje wyróżnione w głosowaniu, oprócz pieniędzy ze zorganizowanych przez nas zbiórek, otrzymają także dotację z Fundacji Hyperion, powołanej przez globalną grupę ubezpieczeniową Hyperion – dodaje Aneta Jaskuła.

– Wybór naszej fundacji na głównego beneficjenta akcji Howden Donoria „Razem do celu” nas zaskoczył, ale przede wszystkim bardzo ucieszył. Jesteśmy małą fundacją. Dzięki akcji dotrzemy do jeszcze szerszego grona osób potrzebujących, ich rodzin oraz osób i firm, które chciałyby wesprzeć nasze działania. Potrzeby są bardzo duże – mówi Aleksandra Orchowska, wiceprezes zarządu Fundacji ORCHidea.

Dzięki nowemu programowi Certyfikacji Sieci Agencyjnej Ergo Hestii pośrednicy – zarówno agentom, jak i OFWCA – będą mogli podnieść swoje kompetencje, usprawnić obsługę klientów oraz dotrzeć do nowych grup klientów. Celem programu jest stworzenie wysoko wykwalifikowanej grupy doradców.

– Stworzyliśmy program szkoleniowy, który pozwoli naszym partnerom pozyskać unikatowe na rynku uprawnienia i umiejętności – mówi Anna Ralcewicz, dyrektor ds. szkoleń Ergo Hestii. – Zapraszamy do uczestnictwa osoby, które chcą stale doskonalić swoje umiejętności i podnosić kwalifikacje. Naszym celem jest stworzenie wysoko wyedukowanej grupy doradców, którzy będą mieć dużą większą niż dotychczas decyzyjność oraz szersze możliwości w zakresie oferowania produktów Ergo Hestii – dodaje.

Program Certyfikacji Sieci Agencyjnej obejmuje trzy poziomy: poziom I – γ (gamma), II – β (beta) oraz III – α (alfa). Pozytywne zakończenie każdego z nich, polegające na ukończeniu szkoleń oraz zdaniu egzaminów, zapewni otrzymanie określonych uprawnień związanych z ubezpieczeniami detalicznymi i korporacyjnymi. Program został zaplanowany na okres 12 miesięcy, a uzyskany certyfikat będzie ważny przez 2 lata. Po upływie tego terminu każdy uczestnik będzie mógł go odnowić.

W ramach szkoleń na poziomie γ agenci będą mogli pozyskać wiedzę m.in. z zakresu wyceny majątku, aspektów prawnych odpowiedzialności cywilnej, technicznej ocena ryzyka, cyberbezpieczeństwa, ubezpieczania sprzętu elektronicznego oraz szerzej – mienia klientów indywidualnych. Ponadto będą mogli zdobyć wiedzę z zakresu technik sprzedaży ubezpieczeń́ detalicznych.

W ramach poziomu β szkolenia zostaną poświęcone ubezpieczeniom mienia, ocenie ryzyka w zakresie ubezpieczeń́ majątkowych i OC działalności, likwidacji szkód, underwritingowi w ubezpieczeniach na życie, ubezpieczeniu sprzętu i maszyn budowlanych, termowizji, fotowoltaice, a także tzw. prospectingowi i budowaniu marki.

Poziom α to szkolenia przeznaczone dla osób, które pomyślnie zakończą poprzednie etapy oraz przejdą rozmowę rekrutacyjną. Ukończenie szkoleń na poziomie α pozwoli pośrednikowi zdobyć najwyższy poziom uprawnień.

Pierwsze szkolenia realizowane w ramach Programu Certyfikacji Sieci Agencyjnej rozpoczną się w październiku.

PZU liczy, że pod względem wyników finansowych trzeci i czwarty kwartał obecnego roku będą dla niego bardziej udanym okresem niż pierwsze półrocze. W IV kw. ubezpieczyciel zaprezentuje nową strategię, najprawdopodobniej na kolejne trzy lata, w której przedstawi swoje plany dotyczące biznesu bankowego.

Podczas czatu zorganizowanego 16 września przez Stowarzyszenie Inwestorów Indywidualnych Tomasz Kulik, członek zarządu PZU SAi PZU Życie oraz CFO Grupy PZU, ocenił, że biorąc pod uwagę otoczenie gospodarcze, wyniki drugiego kwartału były bardzo dobre. Zapytany o szanse odbudowy składki w III kwartale w stosunku do składki pozyskanej w II kwartale wskazał, że na niższy przypis składki brutto w Q2 dość mocno wpłynęły umowy dłuższe niż 12 miesięcy, które będą odnawiane w IV kw. 2020 r.

– Poza tym ograniczenia gospodarcze (tzw. lockdown) zostały uchylone, więc oczekujemy, że sprzedażowo ten kwartał oraz Q4 będą wyższe niż Q2 – wskazał. – Drugie półrocze to dla nas okres, w którym chcemy dołożyć wszelkich starań, które mogłyby przełożyć się na zmaksymalizowanie wyników za cały rok 2020 – dodał.

CFO Grupy PZU przyznał też, że od początku pandemii firma obserwuje wzrost świadomości dotyczącej ubezpieczenia życia i zdrowia, ale nie przekłada się on jeszcze na bardzo silnie rosnące przyrosty nowej sprzedaży.

Tomasz Kulik ocenił, że w obecnej sytuacji zrealizowanie założonego w strategii do 2020 r. wzrostu liczby klientów ubezpieczeń na życie do 11 mln osób nie jest łatwym zadaniem.

– To będzie bardzo trudne, biorąc pod uwagę, ile osób już straciło pracę w świetle zwolnień związanych z Covid-19, a ile jeszcze może ją stracić w kwartale trzecim i czwartym. Ten cel niestety pozostaje pod mocną presją ze strony sytuacji gospodarczej, w jakiej nie tylko Polska (prognozowany, pierwszy od 30 lat spadek PKB) ale i inne kraje znalazły się ze względu na pandemię – powiedział.

Za największe ryzyko dla działalności PZU w perspektywie kolejnych kilkunastu miesięcy menadżer wskazał w pierwszym rzędzie dużą zmienność i nieprzewidywalność tego, w jaki sposób Covid-19 może wpłynąć na nasz kraj i życie gospodarcze Polski. – Będzie się to przekładało na rentowności poszczególnych instrumentów finansowych i stopy rynkowe, poziom bezrobocia i poziom wynagrodzenia, a także rozporządzalne budżety domowe naszych klientów, popyt (w tym również na usługi finansowe) oraz poziom inwestycji – zarówno indywidualnych, jak i tych realizowanych przez podmioty gospodarcze czy też sektor publiczny – wyjaśnił Tomasz Kulik.

Przyznał również, że PZU posiada obecnie oportunistyczne podejście do inwestycji zagranicznych. – Nie stawiamy sobie nierealnych celów, ale też zdajemy sprawę, że wzrost w ramach fuzji i przejęć dotyczyć może bardziej rynków zagranicznych niż lokalnych ze względu na ograniczenia dotyczące koncentracji. Cały czas chcemy rozwijać posiadane już aktywa i na bieżąco analizujemy wszystkie pojawiające się możliwości, starając się jednocześnie nie inwestować za wszelką cenę – zaznaczył.

CFO Grupy PZU zdradził, że największe wyzwania są związane z rynkiem ukraińskim (z wielu powodów, również związanych z niestabilnością na tym rynku).

– Pozostałe rynki bałtyckie rosną i rozwijają się w sposób bardzo zbliżony, więc nie chciałbym faworyzować. W tym zakresie prowadzimy wspólną politykę regionalną (daleko idąca współpraca pomiędzy podmiotami), pozwalającą nam czerpać z korzyści skali i zakresu posiadanego portfela i obecności lokalnej – wyjaśnił.

Tomasz Kulik ujawnił, że nowa strategia obejmie najprawdopodobniej okres kolejnych 3 lat, czyli 2021–2023. W nowych planach PZU odpowie na pytania m.in. o scenariusz połączenia obu banków, ewentualny dalszy wzrost zaangażowania w segmencie bankowym oraz możliwą odsprzedaż aktywów bankowych.

– Mogę jedynie teraz dodać że nasz cel strategiczny dotyczący wielkości zaangażowania w tym segmencie do 2020 (>300 mld zł aktywów bankowych) został już osiągnięty – stwierdził.

Ujawnił również, że większość pracowników PZU nadal świadczy pracę zdalnie. – W początkowym okresie pandemii było to około 80%, obecnie wszędzie tam, gdzie możemy to robić bez zakłóceń dla poprawności naszych procesów biznesowych, pozostawiamy taką możliwość. W mojej ocenie, biorąc pod uwagę skalę działania PZU, przejście na pracę zdalną wydarzyło się w sposób bardzo sprawny – powiedział Tomasz Kulik.

Tradycyjny związek dwojga ludzi jest rzeczą „świętą” i podlega, w każdym razie formalnie, daleko idącej ochronie ze strony państwa. Tymczasem związkowi tradycyjnie rozumianemu wyrasta silna konkurencja w postaci związków partnerskich – kobiety i mężczyzny, ale również osób tej samej płci.

W definicjach w o.w.u. ani słowa na temat związków jednopłciowych, jednakże wielu ubezpieczycieli akceptuje je w praktyce. Ze związkami partnerskimi ubezpieczycielom jest raczej po drodze, choć nie we wszystkich ryzykach.

Polska rzeczywistość nie przystaje do zamysłów twórców konstytucji i polityków – obrońców świętych reguł, których zmieniać nie wolno. Społeczeństwa podlegają szybkim zmianom, nasze również nie jest od nich wolne, czy to się komuś podoba, czy nie. Sięgnę nieco do statystyk, według których:

jak podają szacunki, 2 mln osób w Polsce to społeczności LGBT;

ponad 1 mln osób żyje w Polsce w nieformalnych związkach, są to osoby tej samej płci; ponad 50 tys. dzieci wychowuje się w takich rodzinach;

w 1980 r. w Polsce zawarto ponad 300 tys. małżeństw, w 1990 r. ponad 255 tys., na początku obecnego wieku ok. 211 tys., w 2013 r. ponad 180 tys., w 2018 r. ponad 192 tys., ale już o 0,2 tys. mniej niż rok wcześniej;

w 2018 r. spadła liczba rozwodów – rozwiodło się niespełna 63 tys. par małżeńskich i jest to ponad 2 tys. mniej niż w 2017 r., nie zmienia to jednak faktu, że rozpada się co trzecie małżeństwo; niechybnie zmierzamy w kierunku obranym przez społeczeństwa zachodniej Europy;

obserwuje się wzrost liczby urodzeń pozamałżeńskich. Ze związków nieformalnych rodzi się obecnie co czwarte dziecko i od 2000 r. udział ten zwiększył się ponad dwukrotnie (na początku lat 90. XX w. wynosił ok. 6–7%). Odsetek dzieci urodzonych ze związków pozamałżeńskich jest wyższy w miastach i wynosi 29%, podczas gdy na wsi – 22%. Najwyższy udział urodzeń pozamałżeńskich notowany jest w województwach zachodniej Polski, a przede wszystkim w lubuskim i zachodniopomorskim (po ok. 43% w 2018 r.), a najniższy w Polsce południowej – w podkarpackim i małopolskim (14% i 15%);

coraz później wstępujemy w związki małżeńskie – w 2018 r. mediana wieku mężczyzny zawierającego małżeństwo wyniosła 30 lat, a kobiety prawie 28 lat – w przypadku obydwu płci jest to o ponad 4 lata więcej niż w 2000 r.

Przytoczone dane wskazują, iż powszechne przykazania i ustanowione reguły może i mamy z tyłu głowy, ale stosujemy te, które mamy z przodu – pozwalające żyć w zgodzie z własnymi przekonaniami, oczekiwaniami, płcią, aktualną sytuacją ekonomiczną.

Formalnie zwany związek konkubencki chętnie zamieniliśmy na przystępniej brzmiący związek partnerski, rozumiany nie tylko jako związek kobiety z mężczyzną, ale również związek osób tej samej płci.

To są fakty, którym nie da się zaprzeczyć. Rzeczywistość znacząco odbiega od ustanowionych wzorców formalnych, wyprzedzając je. Taka sytuacja wpłynąć musiała i wpłynęła również na podejście do związków partnerskich przez ubezpieczycieli obecnych na polskim rynku.

W sierpniu 2017 r. „Rzeczpospolita” informowała o wpadce wizerunkowej pewnego towarzystwa. Odmówiło ono objęcia ochroną partnerce kobiety wnioskującej o ubezpieczenie na podstawie sformułowania w ogólnych warunkach ubezpieczenia, według którego partnerem jest osoba płci odmiennej niż ubezpieczony.

Po ujawnieniu sprawy w mediach społecznościowych spółka szybko poszła po rozum do głowy i zaproponowała rozwiązanie w postaci aneksu do umowy ubezpieczenia. Definicję partnera uznano za archaiczną, co oczywiste. Można tylko domniemywać, iż decyzje zarządu w kwestii zmiany zapisów w ogólnych warunkach ubezpieczenia zapadły bez zbędnej zwłoki.

Sławomir Dąblewski

Z własnego doświadczenia wiem, że związek partnerski, bez względu na to, czy tworzą go mężczyzna i kobieta, czy też osoby tej samej płci, jest coraz częściej przedmiotem rozmów z osobami poszukującymi ubezpieczenia. Dotyczy to zarówno ubezpieczeń indywidualnych, jak i grupowych. Sam pozostaję w takim związku, mając świadomość, iż zarówno ja, jak i moja partnerka nie jesteśmy w wielu kwestiach traktowani pod względem przysługujących praw na równi z małżonkami.

Politycy toczą na ten temat jałowe dyskusje od lat, bredzą, obiecują. O kłopotach związków jednopłciowych media trąbią na co dzień. Kwestie polityczno-wyznaniowe są w tym wypadku barierą nie do pokonania na lata. Obym się mylił.

Na szczęście, nie zważając na decyzje polityczne, jednakowoż uznając stan faktyczny, ubezpieczyciele podążyli za raczej nieodwracalnym trendem, akceptując związki partnerskie, dając możliwość ubezpieczenia partnera/partnerki na tych samych warunkach, jakie przysługują małżonce/małżonkowi. Nie powinno być problemu z uznaniem partnera w roli ubezpieczonego – ubezpieczającego. Jakież bowiem towarzystwo może interesować się relacją między tymi podmiotami umowy ubezpieczenia, nie narażając się na kłopoty natury prawnej i wizerunkowej?

W umowie ubezpieczenia na życie ubezpieczonym jest osoba fizyczna, której życie jest przedmiotem ubezpieczenia, ubezpieczającym zaś osoba fizyczna, ale też osoba prawna lub jednostka nieposiadająca osobowości prawnej.

Ubezpieczony ma spełnić kryteria przewidziane umową (wiek, odpowiedni stan zdrowia), ubezpieczający ma sumiennie płacić składkę, czasami również spełnić kryterium wiekowe. To też z resztą nie jest problemem, gdyż może go zastąpić w tej roli inna osoba.

Uposażony. Którego ubezpieczyciela może interesować moja decyzja o wskazaniu osoby uposażonej? Czy będzie to moja partnerka, partner czy ojciec jakiś w czarnej sukience? To moja decyzja, mój wybór! Tu w ogóle nie wchodzi w grę jakakolwiek ingerencja ze strony ubezpieczyciela.

Partnerkę/partnera, również tej samej płci, akceptuje obecnie wielu ubezpieczycieli (doprawdy, nie wiem, czy wszyscy), niewielu głośno o tym informuje. Decyduje rachunek zysków i strat. Można zyskać, poszerzając krąg klientów z takich związków. Można stracić, narażając się na ostrą krytykę ze strony osób lub środowisk reprezentujących jedynie słuszne poglądy i postawy.

Jak definiowany jest partner w o.w.u. poszczególnych towarzystw? Kilka przykładów.

Partner – osoba pozostająca z ubezpieczonym głównym w dniu podpisania wniosku o zawarcie umowy dodatkowej, której przedmiotem ubezpieczenia jest życie lub zdrowie partnera, w związku pozamałżeńskim i prowadząca wspólne gospodarstwo domowe, niepozostająca z ubezpieczonym głównym w stosunku pokrewieństwa, powinowactwa ani przysposobienia. Warunek: obydwie osoby nie pozostają w związku małżeńskim w rozumieniu Kodeksu rodzinnego i opiekuńczego (OWU Plan Ochronny AXA).

Partner Życiowy – osoba pozostająca z ubezpieczonym w związku małżeńskim albo wskazana w deklaracji przystąpienia osoba niebędąca w związku małżeńskim, pozostająca z ubezpieczonym – również niebędącym w związku małżeńskim – we wspólnym pożyciu; partner nie może być spokrewniony z ubezpieczonym (ubezpieczenie PPlus PZU Życie).

Partner Życiowy – osoba pozostająca w związku nieformalnym z pracownikiem objętym ochroną ubezpieczeniową i niepozostająca w związku małżeńskim, zgłoszona przez ubezpieczonego we wniosku przystąpienia do ubezpieczenia (…), z zastrzeżeniem, że ubezpieczony może zgłosić do ubezpieczenia partnera życiowego tylko jeden raz w okresie kolejnych 36 miesięcy trwania umowy ubezpieczenia (…) i pod warunkiem, że sam ubezpieczony nie pozostaje w innym formalnym związku małżeńskim (OWU „Pramerica dla firmy” – obecnie Unum).

Partner życiowy – osoba prowadząca z ubezpieczonym głównym wspólne gospodarstwo domowe, niepozostająca z ubezpieczonym w związku małżeńskim, niezłączona pokrewieństwem ani stosunkiem prawnym, takim jak przysposobienie lub powinowactwo (o.w.u. grupowego ubezpieczenia zdrowotnego Lux Med dla firm).

Jak z powyższych przykładów wynika, różnice w określeniu partnera czy też partnera życiowego nie są rozbieżne. Definicje sankcjonują stan faktycznego pozostawania w związku nieformalnym i niepozostawania w formalnym związku małżeńskim, jakim określają go obowiązujące przepisy prawa cywilnego.

W definicjach ani słowem na temat związków jednopłciowych, zapewniam jednak, że wielu ubezpieczycieli akceptuje je. Ze związkami partnerskimi ubezpieczycielom jest już po drodze, choć nie we wszystkich ryzykach. Na szczęście, do naszej decyzji pozostaje wybór ubezpieczyciela najbardziej otwartego na oczekiwane rozwiązania.

Istnieje niewiele branż, w których konkurencja jest mała, ale branża ubezpieczeniowa do nich nie należy. Powstaje coraz więcej agencji, w tym także multiagencji. Jak wyróżnić się na tle konkurencji i pozyskać nie tylko klientów, ale także utalentowanych agentów? Na te i inne pytania odpowiada Wacław Migacz, prezes firmy Alwis.

Redakcja „Gazety Ubezpieczeniowej”: – Czy branża ubezpieczeń jest rzeczywiście tak konkurencyjna?

Wacław Migacz: – A czy istnieje jakakolwiek branża, w której obecnie nie ma konkurencji? To nie są już czasy, gdy mieliśmy na rynku jedną firmę i ona nie musiała starać się o klienta. Tutaj mowa jest także o pozyskiwaniu utalentowanych agentów.

W jaki sposób wyróżnić się na tle innych multiagencji?

– W Alwis stawiamy przede wszystkim na ludzi, działania marketingowe oraz informatyczne. Jednym z naszych podstawowych projektów jest system FORT. Zapewnia on dedykowany serwer i jednocześnie usprawnienie dla agentów.

System operacyjny pozwala na zarządzanie bazami danych. Co to tak naprawdę oznacza? Dla agentów szybszą i sprawniejszą pracę, a to, jak wiadomo, rzutuje też na efektywność. Dla klientów? Szybszą i w pełni profesjonalną obsługę, nie tylko pod względem pracowników, ale i systemów informatycznych.

Mówił Pan także o działaniach marketingowych.

– Tak, skupiamy się na kierowaniu ruchu organicznego, czyli takiego z wyszukiwarek internetowych, na wizytówki Google’a naszych agentów. Pozwoli to na ich lepszą widoczność w sieci, a także na zadbanie o ich profesjonalny wizerunek.

Czy wizytówki Google’a naprawdę są tak ważne?

– Oczywiście. Żyjemy w zabieganej rzeczywistości, czas jest niezwykle cennym zasobem. Wiele osób nie ma go zbyt dużo na przeglądanie miliona ofert, chcą w prosty i szybki sposób znaleźć fachowca. I w tym właśnie pomagają wizytówki.

Agencja marketingowa, z którą współpracujemy, zauważyła, że wzrost ruchu na stronie agentów sięga nawet 166%. A to nie wszystkie nasze działania.

Jak jeszcze wspieracie agentów?

– Stworzyliśmy bazę zdjęć, które można wykorzystać w promocji w social mediach. Organizujemy także webinary, aby uczyć agentów, jak za pomocą internetu dotrzeć do klienta i odpowiedzieć na jego potrzeby.

Czy to oznacza, że przyszłość multiagencji tkwi w internecie?

– W rozumieniu Alwis przyszłość to odróżnienie się od innych firm działających w tej samej branży. Chcemy się rozwijać, chcemy być coraz większym wsparciem dla agentów, bo to ma swoje przełożenie na obsługę klienta, a także sprzyja budowaniu profesjonalnych relacji. A o tym, jakie działania podejmujemy, usłyszycie pewnie nie raz.

Policjanci z Komisariatu Policji w Wyrzysku (woj. wielkopolskie) zatrzymali mieszkańca powiatu pilskiego, który chciał wyłudzić odszkodowanie, składając fikcyjne zawiadomienie o kradzieży auta.

Mężczyzna zgłosił się 6 września do wyrzyskiego komisariatu i poinformował funkcjonariuszy, że został mu skradziony samochód o wartości 30 tys. zł. Policjanci zajmujący się sprawą odtworzyli faktyczny przebieg zdarzeń, który znacząco różnił się od zeznań zgłaszającego. Okazało się, że mężczyzna zgłosił kradzież, licząc na otrzymanie odszkodowania od firmy ubezpieczeniowej. W swoich wyjaśnieniach sprawca przyznał się do winy. Mężczyzna nie był wcześniej notowany.

Za popełnione przestępstwa – oszustwo, złożenie zawiadomienia o niedopełnionym przestępstwie oraz składanie fałszywych zeznań – grozi mu kara do 8 lat pozbawienia wolności.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.