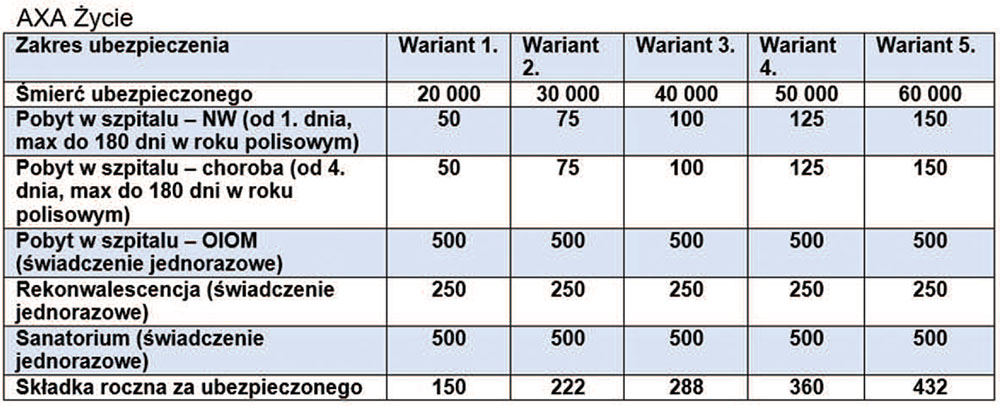

Współcześnie internet oraz media społecznościowe zyskują coraz większe znaczenie w promowaniu lokalnych biznesów oraz rozbudowie baz klientów. Wykorzystanie internetowych narzędzi służących do promocji pomoże nie tylko zwiększyć krąg osób, do których dotrze informacja o naszej działalności, ale także pomoże w zbudowaniu wizerunku profesjonalisty i specjalisty.

W celu rozpowszechnienia informacji o prowadzonej działalności i sprzedaży ubezpieczeń można wykorzystać wiele internetowych narzędzi. Agencja hyperCREW na stałe współpracująca z Alwis & Secura przygotowuje regularnie materiały i poradniki marketingowe wspierające agentów w promocji swoich usług.

–Wspieramy naszych agentów w codziennej pracy, prowadząc kampanie reklamowe kierujące klientów do naszej Mapy Agentów (www.mapaagentow.pl), a także wyposażamy ich w wiedzę oraz narzędzia, jak mogą robić to sami. W kampanii ubezpieczeń NNW Szkoła przygotowaliśmy dla agentów współpracujących z nami obszerny podręcznik promocji w internecie wraz z gotowymi kreacjami graficznymi– mówi Wacław Migacz, prezes Alwis & Secura.

Media społecznościowe

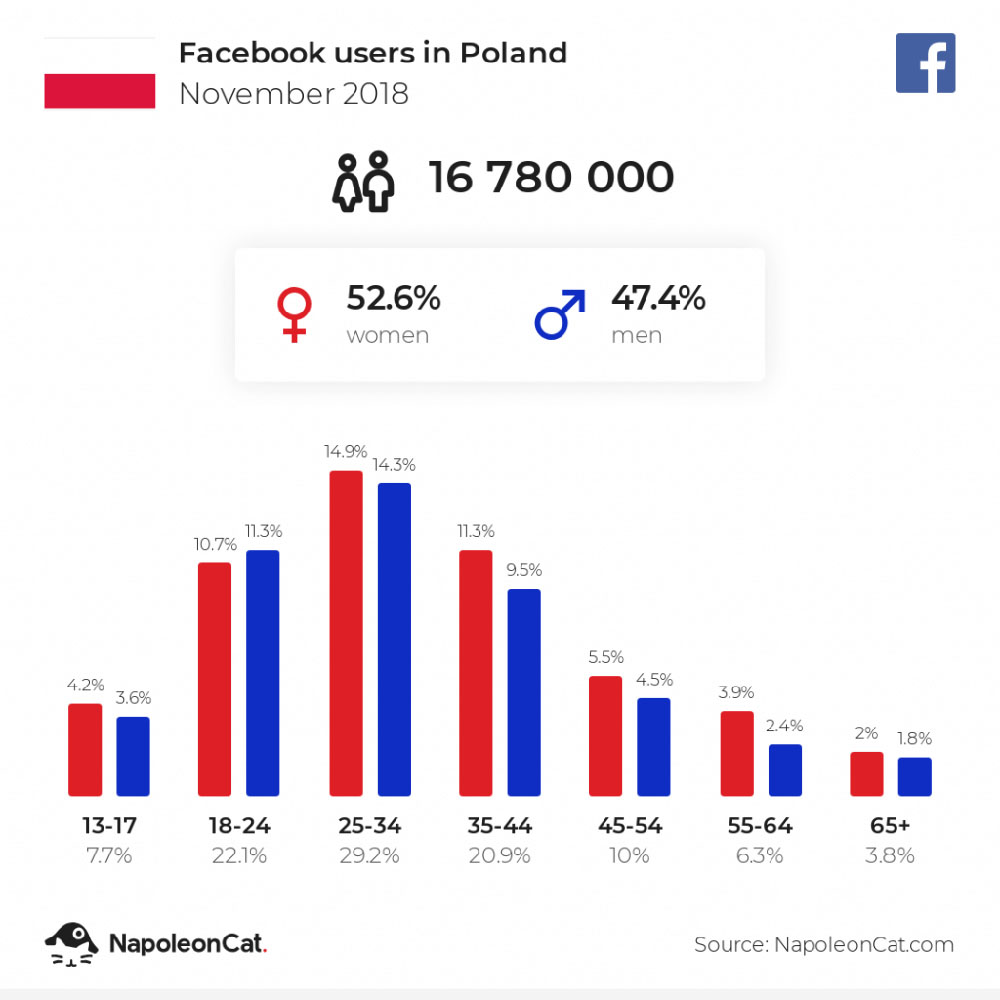

Jednym z najskuteczniejszych sposobów na promowanie swoich usług jest wykorzystanie social mediów, w szczególności Facebooka. Obecnie znacząca część społeczeństwa regularnie przegląda takie strony jak Facebook czy Instagram. Statystyki wskazują, że już w 2018 r. konto na Facebooku miało ponad 16 mln Polaków. Największą liczbę użytkowników zarejestrowano w grupach wiekowych: 18–24, 25–34, 35–44 lata.

Widoczny jest także trend wzrostu wieku użytkowników portalu Facebook. Jednym z powodów jest przyrost liczby osób w wieku 35–45 lat oraz starszym i równoczesny odpływ osób najmłodszych. Dodatkowo osoby, które zarejestrowały się na portalu w momencie jego debiutu na rynku polskim, zdążyły dojrzeć o około 8–10 lat.

Zamiast jednak używania swojego konta prywatnego warto stworzyć konto firmowe. Na samym dole strony znajdziesz informację „załóż konto dla gwiazdy, zespołu lub firmy”. Takie konto daje możliwość prowadzenia fanpage’a, czyli strony firmy, i bezpośredniego kontaktu z potencjalnymi klientami.

Niezwykle ważne jest nadanie nazwy – najlepiej, aby była ona identyczna jak w pozostałych narzędziach promocji, następnie w sekcji „informacje” warto napisać, co dokładnie jest oferowane, gdzie znajduje się siedziba firmy, jakie są godziny otwarcia czy w jakiej branży działamy.

Tutaj także istnieje system wystawiania gwiazdek oraz zostawiania opinii. Po zakończeniu z kimś współpracy zachęcaj do wystawiania opinii, pozwoli to na wyróżnienie się od konkurencji oraz zbudowanie bazy zainteresowanych osób.

Facebook umożliwia także dołączanie do grup tematycznych. Po kliknięciu w ikonkę lupki (lewy górny róg na stronie) można wpisać i wyszukać grupy, w których znajdują się osoby zainteresowane naszymi usługami. Jeśli chcemy poinformować mieszkańców Gdańska o nowych ubezpieczeniach, w lupę można wpisać nazwę miejscowości oraz dodać słowa, takie jak np. usługi, mieszkańcy, zlecę – wykonam, kupię, szukam.

Dla osób, które wolą nie zakładać profilu firmowego, ale wykorzystać prywatne konto, również jest rozwiązanie. Na stronie głównej istnieje możliwość utworzenia posta. Warto wpisać, co oferujemy, czym się zajmujemy. Informacje te dotrą do naszych znajomych (warto także ustawić zasięg naszych publikacji na publiczne, pod imieniem i nazwiskiem na Facebooku w trakcie pisania pojawi się napis „znajomi”, należy kliknąć w to i wybrać „publiczne”).

Warto pamiętać także o tym, że im więcej reakcji na nasze publikacje, im więcej zostawionych komentarzy, tym więcej osób zobaczy nasze działania w trakcie przeglądania strony.

Można także wybrać opcję płatnych reklam na Facebooku. Cena będzie się różniła w zależności od zasięgu, który chcemy osiągnąć, oraz czasu trwania wyświetlania danej reklamy.

Wizytówki Google

Jedną z podstawowych form rozreklamowania swoich usług jest stworzenie wizytówki Google. Aby było to możliwe, niezbędne jest założenie konta e-mail, najlepiej takiego, które będzie wykorzystywane tylko do spraw służbowych.

Pierwszym krokiem jest wpisanie w wyszukiwarkę internetową frazy „wizytówka Google”. Już pierwsze wyniki wyszukiwania, po kliknięciu w nie, przekierują nas na stronę umożliwiającą założenie tam konta. Należy założyć konto, podając adres e-mail stworzony specjalnie do tych celów, oraz aktywować je poprzez link przesłany na skrzynkę odbiorczą.

Na początek powinno się wpisać podstawowe informacje w zakładce MOJA FIRMA. Wpisujemy nazwę sklepu, rodzaj prowadzonej usługi lub branżę, godziny otwarcia sklepu, numer telefonu oraz adres, pod którym potencjalni klienci mogą nas znaleźć. Dobrą praktyką byłoby także, aby zaznaczyć, czy istnieją tam dodatkowe udogodnienia, takie jak podjazd dla osób niepełnosprawnych czy automatyczne drzwi wejściowe. Na końcu dodajemy zdjęcie przedstawiające budynek naszej działalności, na wypadek gdyby klienci mieli problem z dotarciem do celu.

Posiadanie zakładki MOJA FIRMA jest o tyle użyteczne, że przy wyszukiwaniu usług przez osoby najpierw pojawią się konkretne firmy, następnie dopiero adresy stron internetowych z informacjami czy blogi. Zapewnia to przewagę przy wyborze firmy bądź osoby, którą wybierzemy do świadczenia usług.

Dodatkowo użytkownicy, którzy skorzystali z naszych usług, mogą wystawić nam opinię za pomocą liczby gwiazdek (maksymalnie można zdobyć ich pięć). Im wyższa, tym większa szansa, że ktoś podejmie z nami współpracę. A jak pokazują badania, coraz więcej osób decyduje się na skorzystanie z usług poprzez zapoznanie się z wcześniejszymi opiniami czy rekomendacjami. Poprzez dostęp od strony administratora do swojej wizytówki (po uprzednim zalogowaniu) możesz odpowiadać na komentarze pozostawione przez inne osoby.

Prowadzenie wizytówki jest bezpłatne, a w łatwy sposób pozwala na zaistnienie w sieci. Jeśli jednak te działania wydają się niewystarczające, warto zainwestować w reklamy Google (GoogleAds), które są już płatne.

– Obecnie wdrażamy nowy Pakiet Narzędzi Wsparcia Sprzedaży dla naszych agentów, gdzie w ramach współpracy z nami zakładamy i prowadzimy dla nich m.in. wizytówki Google Moja Firma. Widzimy ogromny potencjał we wspieraniu agentów w obszarach marketingu. Chcemy być liderem dla agentów w obszarze marketingu i pomóc tworzyć agenta przyszłości – mówi Wacław Migacz.

Istnieje wiele narzędzi internetowych służących do reklamowania swoich usług. Podstawowymi są: wizytówki Google oraz Facebook, dzięki ich wykorzystaniu można w bezpłatny sposób sprawić, że zaistnieje się w świadomości konsumenckiej oraz zwiększy się nam obrót.

Statystyki wskazują, że każdego dnia na portalu Facebook rejestruje się kolejnych 400 nowych użytkowników. Trend ten pozwala na wysnucie wniosków pokazujących, że media społecznościowe stanowią coraz skuteczniejsze narzędzie w promowaniu biznesu czy usług, dzięki coraz większej bazie użytkowników.

Agencja marketingowa z Anglii BrightLocal przeprowadziła badania, które wykazały, że niemal 60% klientów zdecydowało się na wydanie pieniędzy u danej firmy po zapoznaniu się z zamieszczonymi o niej opiniami. Pokazuje to, jak istotne jest prowadzenie konta w wizytówkach Google oraz profilu na Facebooku – daje możliwość pozyskania klientów niskim nakładem pracy oraz pieniędzy, a także pomaga w wykreowaniu profesjonalnego wizerunku.

Izabela Kędzia

Malwina Kruk

Agencja hyperCREW

Alwis & Secura zaprasza do współpracy!

Zainteresowanych agentów zachęcamy do kontaktu pod adresem: marketing@alwis.pl

Pakiet reklam oraz szkoleń przygotowywany regularnie przez Alwis & Secura pozwala nam dynamicznie rozwijać działania sprzedażowe. Gotowe bannery, posty na media społecznościowe, poradniki i instrukcje nie tylko ułatwiają nam pracę, ale realnie wpływają na zwiększenie liczby klientów. Dzięki temu wsparciu z miesiąca na miesiąc widzę, jak udaje mi się dotrzeć do większej ich liczby.

Monika Dyjak

agent ubezpieczeniowy w sieci Alwis & Secura z Jarosławia