W Dzienniku Urzędowym Komisji Nadzoru Finansowego została ogłoszona uchwała w sprawie regulaminu Sądu Polubownego przy KNF, przyjęta jednogłośnie 15 września. Nowy regulamin wejdzie w życie 10 października.

Główne zmiany wprowadzone nowym regulaminem to:

zwiększenie roli prezesa SP, w tym w zakresie powoływania arbitrów i mediatorów;

rozszerzenie katalogu podstaw do odwołania mediatora i arbitra w przypadku naruszenia przez nich przepisów, norm lub zasad bezstronności, niezależności, uchybiania pełnionym obowiązkom, w szczególności utraty rękojmi należytego wykonywania funkcji, a także w przypadku uchybianiu dobremu imieniu sądu;

wprowadzenie trybu odwoławczego od zarządzeń prezesa SP w sprawie odwołania z pełnionej funkcji lub zawieszenia w pełnionej funkcji mediatora lub arbitra, do przewodniczącego KNF;

wprowadzenie możliwości zawieszenia postępowania;

wprowadzenie przesłanki zakończenia mediacji, za zgodą prezesa SP, w przypadku stwierdzenia przez mediatora niemożliwości, niecelowości lub bezprzedmiotowości dalszego prowadzenia mediacyjnego;

wprowadzenie terminu 21 dni, w którym mediatorzy zobowiązani są wyznaczyć termin posiedzenia mediacyjnego.

Naczelny Sąd Administracyjny orzekł, że umowa ubezpieczenia nie jest podobna do umowy gwarancji i jako niewymieniona w art. 21 ust. 1 pkt. 2a ustawy o CIT nie jest objęta w Polsce podatkiem u źródła. To rozstrzygnięcie podtrzymało dotychczasową linię orzeczniczą NSA – informuje „Dziennik Gazeta Prawna”.

Sprawa rozstrzygana przez sąd dotyczyła spółki, która ubezpieczyła się za pośrednictwem firmy będącej francuskim rezydentem podatkowym. Przedsiębiorstwo uważało, że nabyte przez niego ubezpieczenia majątkowe oraz ładunków w transporcie nie są wymienione w wymienionym na wstępie przepisie, a więc nie podlegają obciążeniem podatkowym u źródła. Dyrektor Krajowej Informacji Skarbowej uznał jednak, że polisy są podobne do gwarancji, a te akurat są wyszczególnione w regulacji. O podobieństwie miało świadczyć istnienie gwarancji ubezpieczeniowych, wymóg zapłacenia składki oraz obowiązek określonego świadczenia w razie wystąpienia zdarzenia wymienionego w umowie.

Wojewódzki Sąd Administracyjny w Warszawie (sygn. akt III SA/ Wa 2694/19) zakwestionował jednak tę interpretację, wskazując, że ubezpieczenie jest umową nazwaną o dużo szerszym zakresie niż ten przyjęty przez fiskusa. WSA wskazał ponadto, że pomiędzy oboma rodzajami usług występuje wiele istotnych różnic. Werdykt podtrzymał NSA. Sędzia Małgorzata Wolf-Kalamala wskazała, że WSA prawidłowo dostrzegł różnice oraz to, iż elementy charakterystyczne dla ubezpieczenia przeważają nad typowymi dla gwarancji.

„DGP” przypomina, że oprócz wyroku z 27 września (sygn. akt II FSK 244/21) w tym roku NSA wydał kilka podobnie brzmiących rozstrzygnięć, m.in. 14 lutego (sygn. akt II FSK 972/22), 18 kwietnia (II FSK 2526/20) oraz 12 maja (II FSK 1295/20).

Z początkiem października rodzina funduszy inPZU powiększyła się o 6 nowych strategii indeksowych operujących w perspektywicznych segmentach rynku. Wśród nowości znajdują się fundusze z ekspozycją na technologie kosmiczne, cyberbezpieczeństwo czy biotechnologię oraz inPZU Zielone Obligacje – pierwszy w Polsce stworzony od podstaw fundusz zgodny z art. 9 SFDR.

Fundusze indeksowe to proste i niskokosztowe strategie, których celem jest jak najwierniejsze odwzorowanie zachowania indeksów (np. akcyjnych lub obligacyjnych) stanowiących ich benchmark. Ich „czysta” ekspozycja umożliwia precyzyjne i przewidywalne podążanie za konkretnym rynkiem lub jego segmentem. Obecnie pod marką inPZU działają aż 22 fundusze indeksowe dające ekspozycję na różne klasy aktywów z całego świata. To najszersza i najbardziej kompleksowa oferta w Polsce.

– Minęło już pięć lat, odkąd rozpoczęliśmy w Polsce pasywną rewolucję. Niezmiennie dostrzegamy potencjał drzemiący w tym segmencie rynku, dlatego regularnie analizujemy i aktualizujemy naszą ofertę funduszy indeksowych. Naszą intencją jest, aby w ramach platformy inPZU udostępniać inwestorom komplet prostych narzędzi umożliwiających długoterminowe, efektywne inwestowanie. Wprowadzenie nowych strategii pasywnych wpisuje się w to założenie – mówi Piotr Dmuchowski, wiceprezes zarządu TFI PZU odpowiedzialny za obszar inwestycji.

Wśród indeksowych nowości spod znaku inPZU są 4 fundusze akcyjne i 2 fundusze obligacyjne.

Wyjazd na studia, nawet bezpłatne, wiąże się z kosztami utrzymania. Na podstawie publicznie dostępnych danych VeloBank razem z Prudential, działającym w Polsce pod marką Pru, oszacowały roczne wydatki na edukację na poziomie akademickim.

Studia stacjonarne na publicznych uczelniach w Polsce są co prawda bezpłatne, jednak trzeba ponieść koszty związane z zakwaterowaniem czy bieżącym utrzymaniem. Same koszty akademika to przeciętnie między 400 a 900 zł miesięcznie, a koszt kawalerki w stolicy bez trudu może przekroczyć nawet 2500 zł miesięcznie. Studia niestacjonarne lub na prywatnych uczelniach to jeszcze wyższy wydatek, bo do kosztów utrzymania należy doliczyć czesne na uczelni, które potrafi wynieść nawet 70 tys. zł rocznie. Tak więc minimalny koszt darmowego studiowania to około 24 tys. rocznie. Uczelnie płatne mogą przekroczyć 100 tys. zł za rok akademicki.

Studia na zagranicznych uczelniach

Najtańszym wariantem są studia w członkowskich krajach Unii Europejskiej. W przypadku Niemiec na publicznych uczelniach odchodzi koszt czesnego (dla porównania niemieckie uczelnie prywatne pobierają od studentów między 10 a 20 tys. euro rocznie). Pozostają jednak koszty utrzymania. Rządowy portal Study in Germany szacuje, że na pokrycie łącznych kosztów utrzymania w Niemczech student potrzebuje średnio 867 euro miesięcznie. W przypadku studiów bezpłatnych musimy się liczyć z kosztem około 45 tys. zł, a w przypadku płatnych – nawet 150 tys. zł za rok akademicki.

W przypadku Francji koszty utrzymania i zakwaterowania będą jeszcze wyższe. Jak wynika z corocznego raportu Federacji Ogólnych Stowarzyszeń Studenckich (FAGE), koszt utrzymania studenta we Francji wynosi średnio 1199 euro miesięcznie, z czego 44,5% tej sumy stanowią opłaty za zakwaterowanie. Łącznie należy liczyć się z kosztem od 60 tys. zł do 105 tys. zł za rok akademicki.

W Wielkiej Brytanii, jak podaje British Council, żeby uzyskać tytuł licencjata, należy liczyć się z kosztem od 11,4 tys. do 38 tys. funtów rocznie. Do tego dochodzą również koszty związane z zakwaterowaniem i życiem codziennym. Według rządowych szacunków średni koszt utrzymania w Wielkiej Brytanii wynosi ok. 1–1,3 tys. funtów miesięcznie, w zależności od miasta. Sumując wszystkie wydatki i podróże, na studia w Wielkiej Brytanii należy założyć od 135 tys. zł do 220 tys. zł za rok akademicki.

Statystycznie najdrożej będzie w USA. Opłaty za studia za oceanem mogą znacząco różnić się w zależności od rangi uczelni, typu programu i poziomu studiów. Najlepsze szkoły pobierają opłaty od kilkunastu do kilkudziesięciu tysięcy dolarów rocznie. Wliczyć tu trzeba zarówno czesne, jak i inne opłaty administracyjne, na przykład za rozpatrzenie wniosku o przyjęcie, koszt wyrobienia wizy studenckiej czy egzaminy wstępne. Do tego dochodzi zakwaterowanie na miejscu, a także ewentualne przeloty do Polski, których koszt bez trudu może przewyższyć 10 tys. zł rocznie, zakładając odwiedziny kraju rodzinnego raz na kwartał. Łącznie należy spodziewać się kosztów za studia w USA między 150 tys. zł a nawet 350 tys. zł na rok akademicki.

Jak zgromadzić odpowiedni kapitał na studia dziecka?

– Kluczem do sukcesu w edukacji i finansach są systematyczność i regularność. Jeśli rodzic zacznie myśleć o studiach i starcie w dorosłość swojej pociechy odpowiednio wcześnie, kapitał na te cele można zgromadzić bez dużych wyrzeczeń, operując rodzinnym budżetem. Razem z VeloBankiem oferujemy klientom ubezpieczenie ochronno-oszczędnościowe Start w Życie. W tym ubezpieczeniu składka zaczyna się już od 125 zł miesięcznie. Odkładając taką kwotę przez dłuższy okres, relatywnie łatwo możemy zgromadzić kapitał, który pozwoli sfinansować studia dziecka i dać mu dobry start w dorosłość. Wierzymy, że im wcześniej zaczniemy myśleć i działać, czyli oszczędzać na przyszłość finansową naszej pociechy, tym lepiej – komentuje Grzegorz Jasienowski, dyrektor Departamentu Zewnętrznych Kanałów Dystrybucji Prudential w Polsce, towarzystwa oferującego ubezpieczenia pod marką Pru.

– To rozwiązanie dla wszystkich rodziców, którzy chcą zabezpieczyć finanse na przyszłą edukację swoich dzieci. Start w Życie łączy w sobie ubezpieczenie na życie z oszczędzaniem na przyszłość dziecka. Życie pisze różne scenariusze, dlatego naszym klientom proponujemy produkt, z którym dzięki wpłacaniu co miesiąc relatywnie niewielkich kwot mają pewność, że ich dzieci będą miały zabezpieczone finanse na studia czy zakup pierwszego mieszkania, niezależnie od tego, co się wydarzy do tego czasu – mówi Michał Staniszewski, dyrektor Biura Bancassurance VeloBanku.

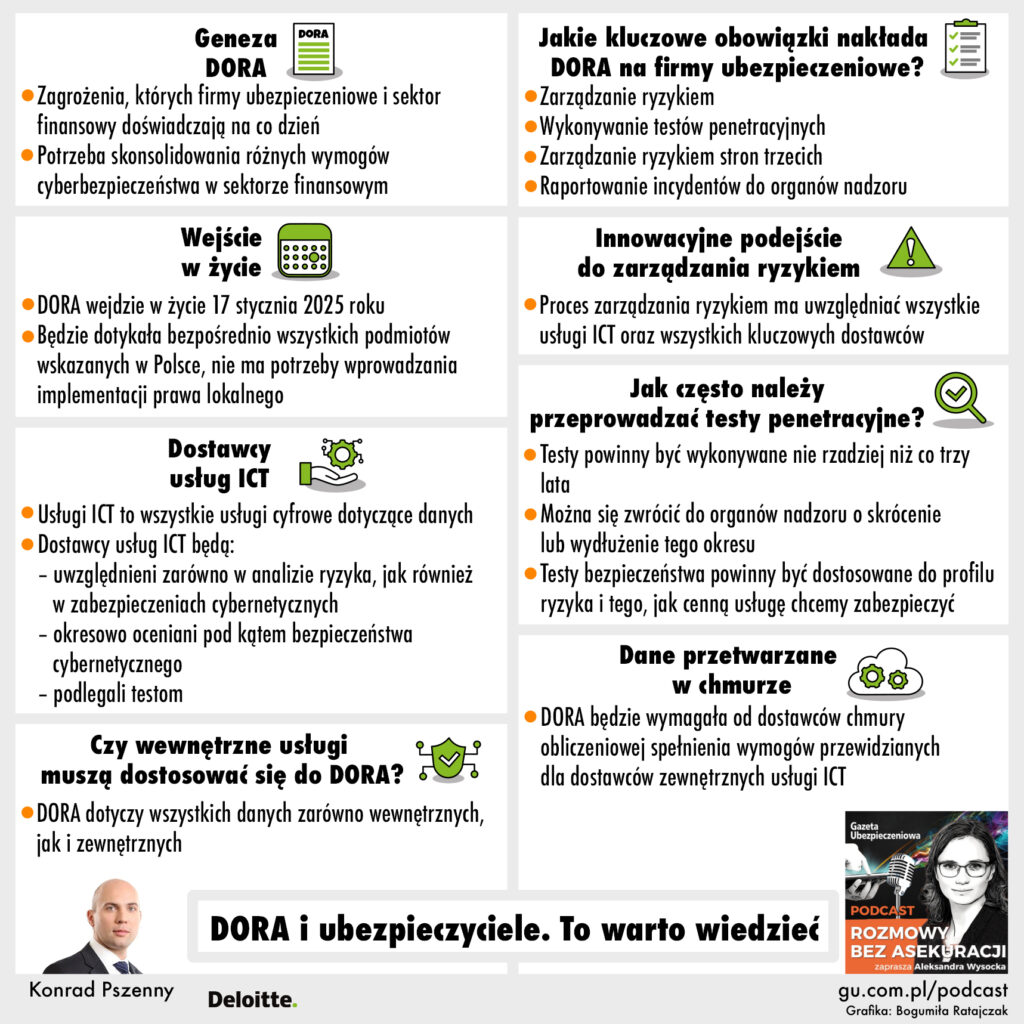

W jaki sposób rozporządzenie DORA wpłynie na ubezpieczycieli? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówi Konrad Pszenny, partner Deloitte odpowiedzialny za obszar cyberbezpieczeństwa. Rozmawia Aleksandra E. Wysocka.

Dowiesz się:

Jakie kluczowe obowiązki DORA nakłada na firmy ubezpieczeniowe?

W jakim kontekście branża ubezpieczeniowa powinna interpretować pojęcie „usługi ICT”?

Czy wewnętrzne usługi w ramach grupy ubezpieczeniowej także muszą dostosować się do DORA?

Wrzesień, a zwłaszcza jego druga połowa, był miesiącem, w którym byliśmy świadkami niezwykle istotnych wydarzeń z praktycznie wszystkich głównych obszarów ubezpieczeń. Poczynając od zmian w otoczeniu prawnym, poprzez transformacje strukturalne, wysyp nowych produktów oraz innowacyjnych rozwiązań, na działaniach edukacyjno-szkoleniowych oraz z obszaru ESG kończąc.

WYDARZENIE MIESIĄCA

Przyjęcie przez Komisję Nadzoru FinansowegoRekomendacji dla zakładów ubezpieczeń dotyczących oceny odpowiedniości ubezpieczenia na życie z elementem inwestycyjnym – w uznaniu za opracowanie aktu dostosowującego właściwe praktyki postępowania w segmencie polis inwestycyjnych do zmian w otoczeniu prawnym, do jakich doszło na przestrzeni ostatnich siedmiu lat, oraz reakcję na nieprawidłowości występujące w tym obszarze i podjęcie działań na rzecz rozwiązania tego problemu.

UBEZPIECZYCIEL MIESIĄCA

UNIQA – w uznaniu za liczne przedsięwzięcia przeprowadzone lub rozpoczęte we wrześniu, takie jak rozbudowa portfela o Minicasco oraz Acive & Safe – NNW i pakiet medyczny przeznaczone dla klubów sportowych i ich zawodników, inauguracja kolejnego cyklu szkoleń Akcelerator Wiedzy Brokera oraz rozpoczęcie współpracy z sekcją koszykarską Legii Warszawa przy projektach dziecięcych i młodzieżowych.

PRODUKT MIESIĄCA

Opieka po wypadku opracowana przez polski oddział wefox – w uznaniu dla oferty zapewniającej organizację i pokrycie kosztów szerokiego zakresu świadczeń dla poszkodowanego w wypadku, m.in. zabiegów i badań ambulatoryjnych oraz diagnostycznych, sprzętu rehabilitacyjnego, transportu medycznego, teleporad, a także sesji z psychologiem.

INNOWACJA MIESIĄCA

Usługa bezpiecznego doręczania dokumentów wdrożona przez ERGO Hestię we współpracy z Biurem Informacji Kredytowej z wykorzystaniem technologii Billon Unified Blockchain – w uznaniu dla rozwiązania umożliwiającego dostarczanie klientom dokumentacji w postaci trwałego nośnika opartego na technologii blockchain, co zapewnia bezpieczeństwo, niezmienialność dokumentów oraz łatwy dostęp do nich.

INICJATYWA MIESIĄCA

Rozpoczęcie konsolidacji polskiego biznesu Vienna Insurance Group – w uznaniu dla procesu, którego efektem będzie zmniejszenie liczby towarzystw VIG Polska z obecnych sześciu do trzech, co ma pozwolić na skuteczniejszą rywalizację nowo powstałych spółek z sektorowymi konkurentami, zapewnić wzmocnienie pozycji rynkowej oraz przynieść oszczędności.

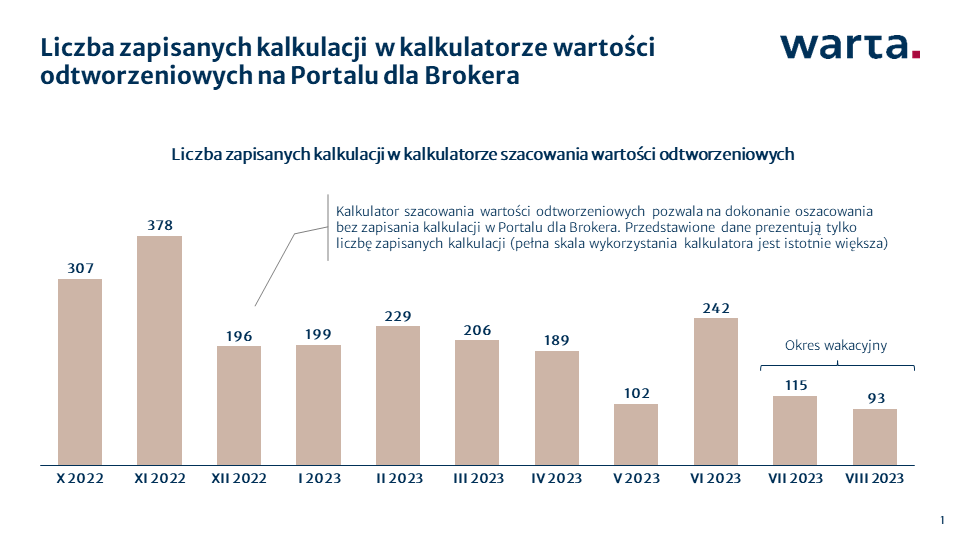

14 września Warta udostępniła kolejną funkcjonalność związaną z kalkulatorem szacowania wartości w Portalu dla Brokera. Pozwala ona użytkownikom serwisu zaktualizować sumy ubezpieczeniach dla historycznych kalkulacji użytkownika jednym kliknięciem.

Cały proces odbywa się bez ingerencji w dane klienta i przedmiotów ubezpieczenia, uwzględniając aktualne wskaźniki kalkulatora. Aktualizacja wartości nie powoduje usunięcia poprzedniej kalkulacji – jest ona dostępna dla użytkownika na liście obiektów, podobnie jak nowo utworzony szacunek. Cały proces trwa poniżej 1 minuty. Co więcej, nawet jeżeli w majątku klienta doszło do zmian, to wciąż można taką kalkulację edytować (np. dodać nowe obiekty czy maszyny).

Warta wyjaśnia, że jej stałe zaangażowanie w rozwój kalkulatora szacowania wartości odtworzeniowych wynika z dwóch podstawowych przyczyn:

Odpowiedzialności rynkowej – zignorowanie problemu nieadekwatności sum ubezpieczeń (w szczególności w kontekście ciągle utrzymującej się wysokiej inflacji) doprowadzi do negatywnych skutków dla wszystkich stron procesu (klientów, pośredników i ubezpieczycieli);

Skali wykorzystania kalkulatora – zakład systematycznie analizuje liczbę kalkulacji wykonywanych w kalkulatorze szacowania wartości odtworzeniowych

Warta ujawniła, że w ciągu niespełna roku we wspomnianym narzędziu zostało zapisanych niemal 2300 kalkulacji. Ta liczba obejmuje jedynie zapisane kalkulacje, czyli takie gdzie użytkownik chciał zachować je w systemie. Kalkulator na Portalu dla Brokera pozwala również na dokonanie oszacowań bez zapisania danych, stąd rzeczywista skala wykorzystania narzędzia jest zapewne jeszcze większa.

28 września w siedzibie Giełdy Papierów Wartościowych w Warszawie odbyła się konferencja Ubezpieczenia: Sprzedaż, Innowacje, Ryzyko. Jest to nowa inicjatywa podjęta w ramach Europejskiego Kongresu Finansowego. W spotkaniu udział wzięli m.in. przedstawiciele Komisji Nadzoru Finansowego oraz Bankowego Funduszu Gwarancyjnego. Patronem medialnym wydarzenia była „Gazeta Ubezpieczeniowa”.

Tematami konferencji były nowe ryzyka i ocena odpowiedzi dawanej przez sektor na potrzeby klientów stojących wobec tych zagrożeń.

– Wszystkie nowe ryzyka są istotne i znaczące, a ich nasilenie będzie zmieniało się w miarę rozwoju sytuacji ekonomicznej i społecznej. Ryzyko zmiany demograficznej jest czymś realnym w całej Europie. Innym istotnym ryzykiem są katastrofy naturalne. Nie ma dotąd polityk ubezpieczeniowych w obszarze cyberbezpieczeństwa, a musimy być odważni w tworzeniu nowych produktów – mówił w wykładzie „Przyszłość sektora ubezpieczeń w Europie” Karel van Hulle, honorowy profesor KU Leuven i Goethe University we Frankfurcie nad Menem. – Wiemy, że pewne ryzyka nadciągną, ale nie chcemy się do tego przyznać. Nie czekajcie, aż regulacje wszystko wyjaśnią, gdyż one zawsze pojawiają się o jeden dzień za późno, a pojawiają się nowe ryzyka i widzimy coraz więcej luk. Brakuje produktów ubezpieczeniowych mogących pokryć pewne ryzyka. Pojawiła się luka w ochronie ubezpieczeniowej, niektórzy ubezpieczyciele wycofują się z pewnych ryzyk lub pewnych rynków – dodał.

– Świat ryzyka się zmienia, istniejące rodzaje ryzyka zmieniają się co do miejsca wystąpienia i natężenia. Pojawiają się nowe, takie jak ryzyka klimatyczne. Branża ubezpieczeniowa powinna być wzorem i wsparciem dla klientów, jeśli chodzi o zarządzanie tymi ryzykami – powiedziała Dagmara Wieczorek-Bartczak, członkini zarządu Bankowego Funduszu Gwarancyjnego.

– Wiele ryzyk będących przed nami nie zostało jeszcze rozpoznanych. Rosnącym wyzwaniem są zmiany klimatyczne. Musimy tu myśleć różnymi scenariuszami, różnymi modelami (…), o wpływie zmian na różne branże, różnej skali firmy. Ubezpieczenia mogą w tym zakresie poprawić komfort klientów – dodał Aleksander Łaszek, starszy manager Sustainability and Economics Deloitte.

Polskie ubezpieczenia mają duży potencjał rozwoju

Jak w kontekście nowego bilansu ryzyk i potrzeb klientów wygląda sytuacja polskiego sektora ubezpieczeń? Dane grupy Allianz, przedstawione przez jej prezesa na Europę Centralną i Wschodnią Petrosa Papanikolaou, pokazują, że w nadwiślańskim sektorze drzemie niewykorzystany potencjał, mimo że od 1995 roku społeczeństwa regionu CEE wzbogaciły się dwu i półkrotnie, a luka zamożności pomiędzy nimi a Europą Zachodnią coraz szybciej się domyka.

Problemem jest natomiast występująca w Europie Centralnej i Wschodniej spora luka w świadomości przydatności produktów ubezpieczeniowych. W regionie ubezpieczenia stanowią zaledwie 3% PKB, podczas gdy w Europie Zachodniej – ok. 10%. Wydatki na ubezpieczenia per capita wynoszą odpowiednio 400 i 3500 tys. euro. Luka ubezpieczeniowa jest zatem dużo większa niż różnica wynikająca z poziomu zamożności. Dlaczego tak jest i co z tego wynika?

– Przed sektorem ubezpieczeniowym w Europie Centralnej i Wschodniej rysują się możliwości i szanse – mówił Petros Papanikolaou.

– Niski wskaźnik penetracji ubezpieczeń oznacza duży potencjał ubezpieczeniowy. Rynki w Europie Centralnej i Wschodniej nie rozwijają się wystarczająco szybko, gdyż ubezpieczyciele nie są wystarczająco empatyczni. Ubezpieczenia w tym regionie są relatywna nowością, mają krótszą tradycję, regulatorzy niedostatecznie uwzględniają zasady proporcjonalności, co prowadzi do nadmiernej koncentracji w branży – zdiagnozował przyczyny luki Karel van Hulle.

Podczas wydarzenia dyskutowano również o potencjale wkładu branży ubezpieczeniowej w zrównoważony rozwój Polski, luce ubezpieczeniowej i jej przyczynach, potrzebach wprowadzania nowych produktów, cyfrowej przyszłości ubezpieczeń, czyli digitalizacji procesów zawierania umów, analizach oraz ocenach ryzyka, a także likwidacji szkód.

Zrównoważony rozwój niemożliwy bez dialogu i współpracy

W panelu „Transformacja Polski w kierunku zrównoważonego i odpowiedzialnego rozwoju – wyzwania dla sektora ubezpieczeń” uczestniczyła Daria Ringwelska – zastępczyni dyrektora Departamentu Nadzoru Ubezpieczeniowego Urzędu KNF. Podczas wystąpienia ekspertka podkreślała, że transformacja bazuje na dialogu i procesie wzajemnego uczenia się. W jej opinii bez udziału podmiotów czy instytucji ubezpieczeniowych i regulatora polski rynek nie będzie dobrze przygotowany do zrównoważonego rozwoju.

– Urząd Komisji Nadzoru Finansowego w ramach IWT uczestniczy w dyskusjach z zagranicznymi organami nadzoru m.in. z Chorwacji, Malty czy Rumunii. Dyskutujemy o dobrych praktykach, wymieniamy się poglądami, spostrzeżeniami oraz tym, w jaki sposób nadzorujemy zrównoważony rozwój. Współpraca i wiedza ubezpieczycieli jest nieoceniona w tej kwestii. Jako UKNF zaczęliśmy rozmawiać o zrównoważonym rozwoju, jeszcze zanim stał się to temat popularny, zanim skrót ESG się pojawił, w ramach testów stresu i współpracy przy scenariuszach klimatycznych. Natomiast nie zapominajmy o kwestiach social i governance – mówiła Daria Ringwelska. – W kontekście współpracy na arenie europejskiej mamy swoich przedstawicieli w grupach roboczych, staramy się również, żeby wytyczne, które wydała EIOPA, były pomocne dla zakładów ubezpieczeń. UKNF pomaga we wprowadzaniu tych wytycznych i prowadzi z zakładami dyskusję nad dobrymi praktykami w zakresie ORSA – dodała.

Daria Ringwelska ujawniła, że UKNF planuje wydać w formie komunikatu/pisma do zakładów ubezpieczeń informację o tym, co jeszcze, zdaniem nadzoru, powinno być uwzględnione w ORSA. Urząd pracuje też nad scenariuszami klimatycznymi, co jest wymagane przez rewizję Wypłacalności 2.

– Jest to wyzwanie, ponieważ scenariusze te mają objąć 2050 rok. Jest to długi horyzont i prognozowanie, jak zachowa się działalność i sytuacja finansowa oraz wypłacalność zakładu ubezpieczeń, jest wyzwaniem. UKNF przygotował komunikat do zakładów ubezpieczeń, ponieważ od czwartego kwartału tego roku zmienia się sprawozdawczość i część formularzy będzie obejmowała kwestie klimatyczne. Bez dialogu, bez współpracy różnych podmiotów nie osiągniemy celu, jakim jest przygotowanie się do zrównoważonego rozwoju – powiedziała ekspertka.

źródło: KNF, BFG, PAP MediaRoom

Ubezpieczyciele zdali egzamin w ekstremalnych warunkach

Z kolei Mariusz Smętek, dyrektor Departamentu Nadzoru Ubezpieczeniowego UKNF, wystąpił w panelu pt. „Wpływ sytuacji makroekonomicznej i główne wyzwania dla sektora ubezpieczeń”. W swoim wystąpieniu wskazał kluczowe punkty opisujące obecną sytuację sektora ubezpieczeniowego. Zwrócił uwagę na sytuację, z którą mieliśmy do czynienia w ostatnim czasie: pandemię oraz wojny i sankcje nałożonych na Rosję. Omówił także stan, w którym obecnie znajduje się rynek.

Według Mariusza Smętka sektor ubezpieczeń bardzo szybko dostosował się do funkcjonowania w okresie pandemicznym, podejmował właściwe i konkretne decyzje, dzięki czemu ubezpieczyciele radzili sobie wyjątkowo dobrze z nowymi wyzwaniami, a bezpośredni wpływ tego na sytuacje zakładów był niewielki.

– Patrząc na wyniki zakładów ubezpieczeń na koniec 2022 r. czy pierwsze półrocze tego roku. możemy powiedzieć, że dziś nie identyfikujemy w sektorze zagrożeń dla jego bezpieczeństwa i stabilności. Wszystkie zakłady spełniają ustawowe warunki wypłacalności, a UKNF nie widzi zagrożeń dla realizacji przez zakłady ubezpieczeń zobowiązań wynikających z zawartych umów – podkreślił Mariusz Smętek. – To wszystko nie byłoby możliwe, gdyby nie to, że zakłady ubezpieczeniowe latami dbały o odpowiednie bufory kapitałowe, stosowały konserwatywne podejścia do zarządzania ryzykiem, kapitałem czy inwestycjami. UKNF ma w tym swój udział, przeprowadzając coroczne testy stresu czy wydając stanowiska dywidendowe. Warto jednak zwrócić uwagę na ryzyka, które są przed nami: cyber, wyzwania klimatyczne, makroekonomiczne czy geopolityczne. Nie bez znaczenia jest też zmieniające się intensywnie otoczenie prawne. To są wyzwania, które na nas czekają – dodał.

źródło: KNF, BFG, PAP MediaRoom

BFG o resolution w ubezpieczeniach

Innym istotnym akcentem było wystąpienie Dagmary Wieczorek-Bartczak, poświęcone pracom nad dyrektywą IRR. W jego trakcie ekspertka wskazała, że resolution to mechanizm bardzo potrzebny na rynku ubezpieczeniowym i będący dopełnieniem systemowych regulacji dla rynku finansowego. Podkreśliła, że przepisy dla rynku powinny być wypracowane w duchu dialogu pomiędzy wszystkimi stronami, zainteresowanymi regulacją IRR.

Dagmara Wieczorek-Bartczak przedstawiła również obecny stan prac w związku z dyrektywą IRR na polskim rynku. Skupiła się na podejściu BFG do organizowania mechanizmu resolution w Polsce.

Szyby samochodowe to istotna część każdego pojazdu, zapewniająca bezpieczeństwo i komfort podróży. Jednak narażone są one na różnorodne zagrożenia. Przyczyny tych uszkodzeń są zróżnicowane i obejmują m.in. uderzenia kamieni, wypadki drogowe, warunki atmosferyczne czy niesprzyjające okoliczności ruchu. Skutki mogą być kosztowne i wpływać zarówno na bezpieczeństwo kierowcy, jak i ochronę środowiska.

Warto zrozumieć, że niewielkie uszkodzenia, takie jak odpryski czy pęknięcia, mogą prowadzić do poważniejszych problemów, jeśli nie zostaną podjęte odpowiednie kroki naprawcze. Uszkodzone szyby stanowią zagrożenie dla bezpieczeństwa, ponieważ ich wytrzymałość jest obniżona, co w przypadku kolizji może skutkować defektem struktury pojazdu lub obrażeniami kierowcy i pasażerów. Ponadto może to prowadzić do konieczności wymiany całej szyby, co wiąże się z wyższymi kosztami oraz większym obciążeniem środowiska poprzez powstały odpad oraz produkcję nowej szyby.

Należy zatem podkreślić, że podejście oparte na naprawie uszkodzeń szyb samochodowych, zamiast ich wymiany, może przynosić korzyści ekonomiczne i ekologiczne. Jest to istotne także w kontekście ubezpieczeń komunikacyjnych, a w szczególności likwidacji szkód.

Inicjatywa ta uzupełnia inne działania zmierzające do realizacji celu Europejskiego Zielonego Ładu, jakim jest zrównoważona konsumpcja przez naprawę. Komisja Europejska pracuje teraz nad wnioskiem w sprawie wspólnych zasad promujących naprawę towarów.

Oszczędność kosztów

Naprawa szyb jest znacznie tańszą opcją niż ich wymiana. Koszty zakupu nowej szyby i jej montażu są zazwyczaj znacznie wyższe od naprawy uszkodzenia. Dla ubezpieczycieli, którzy finansują likwidację szkód, wybór naprawy może przekładać się na oszczędność znacznych sum pieniędzy. W przypadku flot samochodowych, gdzie każda złotówka ma znaczenie, to szczególnie istotne.

– Istnieją precyzyjne kryteria, które określają, kiedy naprawa jest możliwa. Po pierwsze, uszkodzenie musi być mniejsze niż moneta 5-złotowa – to jest podstawowe kryterium. Po drugie, odległość od krawędzi szyby lub od innego uszkodzenia musi wynosić minimum 10 cm. Te parametry są kluczowe, gdy decydujemy się na naprawę szyby – wyjaśnia Agnieszka Ćwiląg z firmy Autoglass. Jednak ostatecznie decyduje o tym serwisant na terenie jednej z naszych placówek.

Proces naprawy jest znacznie krótszy niż wymiana całej szyby. W tym drugim przypadku konieczne jest zamówienie i dostarczenie nowej szyby, co może zająć czas. Naprawa natomiast jest wykonywana na miejscu i zajmuje ok. 30 min, a wymiana łącznie z kalibracją nawet kilka godzin.

Dla ubezpieczycieli, którzy dążą do szybkiej i efektywnej likwidacji szkód, naprawa jest atrakcyjną opcją, a klienci również doceniają możliwość skrócenia czasu reperacji do minimum.

Ochrona środowiska

Naprawa szyb przyczynia się do ograniczenia ilości odpadów szklanych, co wpisuje się w cele ekologiczne wielu firm ubezpieczeniowych. Wspieranie praktyk przyjaznych środowisku może poprawić wizerunek ubezpieczyciela jako firmy odpowiedzialnej społecznie. Jest to również istotne w związku z rygorystycznymi wymaganiami w zakresie ESG.

Poza tym coraz więcej klientów zwraca uwagę na zrównoważony rozwój, dlatego dbałość o planetę może być ważnym atutem.

Współpraca NordGlass z ubezpieczycielami

Firma NordGlass, jako lider w dziedzinie napraw szyb samochodowych, aktywnie współpracuje z wieloma towarzystwami ubezpieczeniowymi, dążąc do popularyzacji naprawy szyb jako skutecznego rozwiązania.

– Naszymi partnerami są m.in. PZU, Warta, ERGO Hestia, LINK4, Allianz, Generali, TUW TUZ, Wiener czy Balcia, obsługujemy znaczącą część rynku. Na ten moment mniej więcej 10% uszkodzonych szyb jest naprawianych. Wierzymy, że można ten współczynnik podnieść nawet do 20%, obniżając koszty likwidacji szkody i znacznie ją przyśpieszając – podkreśla Agnieszka Ćwiląg.

Gwarancja jakości

NordGlass posiada certyfikat od Instytutu Łukasiewicza, potwierdzający jakość wykonywanych napraw. To daje towarzystwom ubezpieczeniowym pewność, że serwis przebiega zgodnie z najwyższymi standardami. Dla ubezpieczycieli, którzy dążą do zapewnienia swoim klientom usług jakościowych, współpraca z renomowanym partnerem jest kluczowa.

– Certyfikat i nasza bezterminowa gwarancja na wykonaną naprawę dają pewność, że naprawiona przez nas szyba nie ulegnie rozbiciu, nawet w przypadku uruchomienia poduszki powietrznej w razie wypadku – dodaje Agnieszka Ćwiląg.

Potrzebne są szkolenia

NordGlass zapewnia szkolenia dla personelu ubezpieczycieli, pomagając im w identyfikacji przypadków, w których naprawa szyby jest możliwa i opłacalna. Dla ubezpieczycieli, którzy starają się zrozumieć i wdrażać praktyki naprawcze, to jest cenna pomoc. Dzięki szkoleniom personel jest w stanie trafniej oceniać sytuacje i podejmować decyzje zgodne z interesem klienta. Istotna jest również edukacja samych klientów.

– Jesteśmy dumni z naszych działań serwisowych, ale równie ważne są nasze kampanie informacyjne. Przez ostatnie dwa lata przeprowadziliśmy obszerne kampanie radiowe, telewizyjne i internetowe, skupiając się na edukacji klientów. Efektem tych działań jest zwiększenie świadomości na temat możliwości naprawy szyb samochodowych. Kontynuujemy te działania na platformach społecznościowych i pozostajemy aktywni w zakresie edukacji – komentuje Agnieszka Ćwiląg.

Podsumowanie

Naprawa szyb samochodowych z perspektywy ubezpieczycieli przedstawia wiele korzyści, takich jak oszczędność kosztów, szybsza likwidacja szkód i dbałość o środowisko. Firma NordGlass, dzięki swojej profesjonalnej jakości usług i współpracy z branżą ubezpieczeń, wpisuje się w ten trend, dążąc do popularyzacji naprawy szyb jako efektywnego rozwiązania.

Współpraca między firmami naprawiającymi szyby a ubezpieczycielami przynosi korzyści zarówno kierowcom, jak i całej branży ubezpieczeniowej, sprzyjając lepszemu zarządzaniu kosztami i obsługą szkód.

TO WARTO WIEDZIEĆ O AUTOGLASS

Autoglass należy do sieci franczyzowej Belron, światowego potentata w dziedzinie naprawy i wymiany szyb. Jest ogólnopolską siecią posiadającą 33 własne serwisy i 111 punktów partnerskich. Ma również największe pokrycie usług kalibracji, które należy wykonać po wymianie szyby z kamerą.

Szacuje się, że w Polsce zarejestrowanych jest ponad 230 tys. osób fizycznych pełniących czynności agencyjne (dane KNF na koniec 2020 r.). Nawet jeśli część z nich to „martwe dusze”, liczba robi wrażenie. Na jednego sprzedawcę przypadałoby średnio statystycznie nieco mniej niż 165 klientów z naszego niespełna 38 mln kraju. Czy to duża konkurencja na rynku ubezpieczeniowym?

Z jednej strony te liczby robią wrażenie, z drugiej nie pokazują wielu dodatkowych parametrów. Klient ubezpieczeniowy to przecież niekoniecznie osoba fizyczna, to także przedsiębiorstwo, w dodatku może potrzebować wielu różnych produktów.

Nie wszyscy agenci oferują tę samą ich gamę. Można by pomyśleć, że większość ma dostępne w sprzedaży podobne produkty, ale rzeczywistość jest inna. Na stronie PIU znajdziemy 75 TU będących członkami tej organizacji. Zajmują się różnymi segmentami rynku – majątkowym, życiowym, finansowym, kredytów kupieckich, inwestycyjnym itd. Część agentów specjalizuje się w wąskim obszarze skupionym wokół danej grupy produktów. To sprawia, że w „naszym” segmencie multikonkurencja, chociaż nadal wysoka, nie jest aż tak groźna.

Gdzie jest miejsce małej multiagencji?

Z roku na rok na podstawie danych od 2015 r. widać, że zwiększa się liczba multiagentów w stosunku do agentów wyłącznych. Można wnioskować, że branża stawia na kompleksowość. Przekładając to na proste przykłady, można śmiało przyjąć założenie, że każdy klient jest dobry, jeśli relacja z nim zaprowadzi do sfinalizowania sprzedaży. Mimo tak ciasnego rynku jasno widać, że są tu ludzie, którzy radzą sobie lepiej, i tacy, którym idzie słabiej. Dlaczego tak się dzieje? Co na to wpływa? Lokalizacja? A może szczęście lub umiejętności? I najważniejsze pytanie – czy na tym rynku można stać się konkurencyjnym? Jak to zrobić?

W modelu ekonomicznym konkurencja doskonała zachodzi w przypadku, gdy ani nabywca, ani sprzedawca nie ma wpływu na cenę produktów, popyt czy podaż. Rynek oferuje takie same usługi, w takiej samej cenie, a proces ten nie jest zakłócany czynnikami z zewnątrz. Oczywiście jest to model, który nie występuje w prawdziwym życiu. Jego główne cechy to identyczny produkt, cena i nieograniczona ilość nabywców. Dlaczego o nim wspominam? To, co oddala nas od konkurencji doskonałej, to marketing, promocje, zniżki oraz najważniejszy aspekt sprzedaży – obsługa i kontakt z klientem.

Nawet jeśli weźmiemy pod uwagę sprzedaż OC komunikacyjnego, regulowanego ustawą, wyliczonego na podstawie tych samych parametrów, to coś jednak decyduje o tym, że klient kupił je tu, a nie tam. Tym czymś jest może wygoda zakupu albo poziom zapewnionej obsługi, dostęp polisy przez internet albo chęć spotkania z ulubioną agentką w jej biurze.

Jak stać się lepszym od innych?

Graj uczciwie. Jestem zwolenniczką zasady fair play. Nawet jeśli ktoś nie był w porządku wobec ciebie, nie warto zachowywać się podobnie. Postaw się w pozycji klienta. Wyobraź sobie, że krytykując poprzedniego agenta, który być może krytykował również swojego poprzednika, w oczach klienta budujesz obraz całej branży jako ludzi niekompetentnych. Na koniec zastanów się, dlaczego klient ma ci uwierzyć, że jesteś osobą godną zaufania? Poprzedni agenci twierdzili tak samo, krytykując wcześniejszych. Nie oceniaj tamtych rozwiązań – przedstawiaj nowe, własne, lepsze.

Zapewniaj serwis na najwyższym poziomie. Moje doświadczenia z klientami, ale też z innymi agentami pokazują, że często brakuje rozmowy o ubezpieczeniu. Zagonieni mamy tendencję do wznawiania polis bez podejmowania działań w kierunku ich modernizacji. Bardzo często klienci przychodzą po tańszą polisę, np. na dom, a po rozmowie wychodzą z droższą o szerszym zakresie. Zawsze myślę wtedy o tym, że gdzieś po drugiej stronie jest agent, który nie rozumie, dlaczego klient od niego odszedł, i to w dodatku wtedy, gdy miał przecież taniej.

Tanio nie jest dobrze i ludzie to wiedzą. Walka ceną nie jest rozwiązaniem. Im taniej sprzedajesz, tym niższe są twoje zarobki i więcej pracy masz do wykonania. Szczególnie jeśli działasz sam. Bardzo wiele osób zakłada granicę cenową, jaką klient jest w stanie zapłacić, i od razu proponują najtańsze rozwiązanie. Czasem okazuje się, że klient jest zainteresowany droższym i lepszym, ale nie dowiesz się tego, jeśli nie zapytasz. Niczego też nie tracisz, zawsze możesz wrócić do przedstawienia tańszej oferty, jeśli klient tak zdecyduje.

Podziel się kontaktem do specjalisty

Nie udawaj, że wiesz wszystko i na wszystkim się znasz. Czasem lepiej coś sprawdzić, niż źle doradzić. Do tego należy unikać udzielania pomocy w obszarach, w których nie ma się kompetencji. Na forum OFA często widać, jak agenci wikłają się w skomplikowane sytuacje klientów, spory prawne, o odszkodowanie, czasem niesnaski rodzinne. Najczęściej kieruje nimi szczera chęć pomocy. Tylko że zapominają o ryzyku, jakie niesie ze sobą udzielanie porad spoza swojego obszaru działalności. Lepiej, by klient otrzymał od ciebie kontakt do dobrego prawnika.

Postaraj się przedstawiać różne oferty i opcje do wyboru. Szczególnie multiagent nie powinien skupiać się na jednym produkcie, lecz w miarę możliwości zaoferować kilka dostępnych rozwiązań tego samego problemu – chyba że nie istnieje taka opcja, ale to raczej rzadkie przypadki w segmencie ubezpieczeń detalicznych. W zdecydowanej większości jesteś w stanie przygotować trzy–cztery opcje o różnym natężeniu ochrony i różnej cenie. Jeśli do tego dodasz solidne wyjaśnienia na temat działania ochrony, na pewno wypadniesz lepiej niż inni.

Konkurencja uczciwa i nieuczciwa

Nie chcę tutaj rozprawiać na temat prawodawstwa w zakresie uczciwej konkurencji. Udowodnienie sądownie naszych praw za każdym razem, gdy uważamy, że dane działanie jest sprzeczne z przepisami lub dobrymi obyczajami albo rażąco narusza nasz interes, pochłonęłoby mnóstwo energii i pieniędzy. Szkoda na to czasu. Czy przeciętny agent spotyka się z nieuczciwą konkurencją? Oczywiście, że tak. Firmy, które dzwonią do klientów, podszywając się pod TU, by wyłudzić dane, inni agenci stosujący nieuczciwe praktyki reklamowe, wreszcie sami sprzedawcy podważający kompetencje i wiedzę swoich poprzedników – wszystkie te praktyki trudno uznać za przejaw uczciwej konkurencji. Jak więc sobie z tym radzić?

Nie umiem wprost odpowiedzieć na to pytanie. Wiem jednak, że jeśli ty sam będziesz postępować uczciwie i słusznie, zawsze i za każdym razem zostanie to dostrzeżone przez ludzi, z którymi pracujesz – zarówno klientów, jak i współpracowników po stronie TU. Warto mieć to na uwadze.

Katarzyna Barszcz-Mrozicka właścicielka KBM Ubezpieczenia

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.