Centrum Medyczne PZU Zdrowie Kraków Kotlarska zostało powiększone. W dodatkowej przestrzeni znalazła się pracownia endoskopii, która jest wyposażona w nowoczesny sprzęt do wykonywania badań gastroskopowych i kolonoskopowych. Od połowy września pacjenci będą mogli skorzystać również z rehabilitacji.

– Nasze zadanie nie kończy się w momencie uruchomienia placówki medycznej. Tam, gdzie widzimy możliwość udoskonalenia naszej oferty lub wzrost zapotrzebowania na usługi medyczne – działamy. Rozwijając sieć o nowe centra medyczne, nie zapominamy o podwyższaniu standardu obecnych. Dzięki naszej najnowszej inwestycji pacjenci będą mogli jeszcze bardziej kompleksowo zadbać o zdrowie w ramach zaawansowanej diagnostyki i rehabilitacji – mówi Andrzej Jaworski, prezes zarządu PZU Zdrowie.

W krakowskiej pracowni endoskopii podczas badań stosowane jest znieczulenie oraz dwutlenek węgla zamiast zwykłego powietrza, co daje większy komfort pacjentom. Oferuje również możliwość wykonania zabiegu polipektomii, który obecnie jest najskuteczniejszą metodą zapobiegania rakowi jelita grubego.

W części rehabilitacyjnej będą wykonywane zabiegi z zakresu kinezyterapii, fizykoterapii, terapii manualnej oraz osteopatii. Planowane jest systematyczne rozszerzanie usług, aby zapewnić indywidualne podejście do pacjenta i skuteczną realizację wyznaczonych celów rehabilitacyjnych.

Zestawienie zjawisk atmosferycznych w Europie pokazuje, że lipiec i sierpień były w tym roku wyjątkowo niebezpieczne. Compensa przypomina, że szkody powstałe wskutek pożaru, powodzi czy wichury można zlikwidować w ramach ubezpieczenia autocasco.

– Auto może uszkodzić się w powodzi na wiele sposobów, np. włączony silnik zassie wodę, a po podtopieniu trzeba wymienić turbosprężarkę, elementy układu wydechowego, karoserię, elektronikę czy skrzynię biegów. To z jednej strony problem organizacyjny, bo auto wymaga odstawienia do warsztatu i naprawy. Z drugiej bardzo duże koszty. Warto przed wyjazdem upewnić się, jaki wariant assistance mamy w ramach ubezpieczenia – ochrona za granicą powinna zapewniać naprawę na miejscu zdarzenia lub holowanie – mówi Damian Andruszkiewicz, odpowiedzialny za ubezpieczenia komunikacyjne w Compensie. – Standardem na polskim rynku ubezpieczeniowym jest, że – z drobnymi wyjątkami – assistance i AC obowiązują na terytorium całej Europy. Oznacza to m.in. możliwość korzystania z działającej w kraju pobytu pomocy drogowej, a także dostęp do warsztatów. Po to, aby turyści mogli bezpiecznie kontynuować podróż lub wrócić do kraju i tu dokonać naprawy pojazdu – dodaje.

Jak działają assistance i AC

AC chroni na wypadek zniszczenia, uszkodzenia, utraty czy kradzieży pojazdu. Polisa obejmuje szkody, na które właściciel nie ma wpływu. Są to właśnie niebezpieczeństwa wynikające ze zjawisk atmosferycznych czy takich nieprzewidzianych zdarzeń, jak pożar, wybuch, zatopienie, wandalizm, uszkodzenie spowodowane nieostrożnością właściciela pojazdu czy kolizja ze zwierzętami.

– Nie zawsze szkoda wymaga interwencji na miejscu zdarzenia czy w ogóle podczas pobytu za granicą. Dlatego w Compensie czas na zgłoszenie szkody wyrządzonej poza krajem to 5 dni od powrotu do Polski. Do uruchomienia procesu likwidacji szkody potrzebnych jest kilka dokumentów i danych: prawo jazdy, dowód rejestracyjny lub karta pojazdu, informacje o okolicznościach zdarzenia, zdjęcia uszkodzeń. Jeżeli jednak szkoda jest poważna, bo auto zostało unieruchomione w innym państwie, wówczas trzeba działać szybko. W większości przypadków sprawdzi się assistance – to najpopularniejszy dodatek do polis OC i AC – podsumowuje Damian Andruszkiewicz.

Ubezpieczenie szkolne odgrywa kluczową rolę w zapewnieniu wsparcia i bezpieczeństwa dla najmłodszych. Ochrona tego typu nie tylko pozwala na pokrycie ewentualnych kosztów związanych z wypadkami czy chorobami, ale także gwarantuje większy spokój rodzicom, opiekunom i nauczycielom.

– Rodzice zdają sobie sprawę z korzyści wynikających z ubezpieczenia szkolnego i jego znaczenia dla dobrostanu ich dzieci. To doprowadziło do zwiększenia popytu na polisy, które pozwalają rodzicom na dopasowanie ich do indywidualnych potrzeb i budżetu. Zwykle ochrona trwa 12 miesięcy, dzięki czemu dziecko zyskuje zabezpieczenie na czas roku szkolnego i wakacji – mówi Ewelina Kołodziejek, menedżerka Zespołu Ubezpieczeń Osobowych Colonnade.

Ubezpieczenie szkolne daje uczniom i przedszkolakom ochronę, która pozwala na pokrycie ewentualnych kosztów związanych z wypadkami czy chorobami w czasie pobytu w szkole lub przedszkolu. Może obejmować różne rodzaje ochrony, w tym:

ubezpieczenie następstw nieszczęśliwych wypadków (NNW): pokrywa koszty leczenia, rehabilitacji lub świadczenia finansowe w przypadku trwałego uszczerbku na zdrowiu lub śmierci ucznia w wyniku wypadku szkolnego;

ubezpieczenie odpowiedzialności cywilnej: chroni dziecko przed roszczeniami osób trzecich w przypadku, gdy spowoduje ono szkodę ciała lub materialną w trakcie pobytu w szkole.

– Dla przykładu polisa School Protect chroni przed finansowymi konsekwencjami nieszczęśliwych wypadków osobę ubezpieczoną oraz jej bliskich. Rodzice i opiekunowie w razie potrzeby będą mogli zapewnić swoim dzieciom odpowiednią opiekę medyczną i rehabilitację, a także wsparcie psychologiczne. Ubezpieczenie szkolne staje się nie tylko formą ochrony finansowej, ale również zapewnieniem poczucia bezpieczeństwa dla najmłodszych uczestników życia szkolnego. To produkt chroniący dzieci, młodzież szkolną i studentów. Ochroną mogą zostać objęci także nauczyciele i pracownicy placówki oświatowej – dodaje Ewelina Kołodziejek.

Ubezpieczenie szkolne może obejmować również ochronę w sieci, w tym blokadę rodzicielską, ID monitoring, wsparcie w ochronie reputacji internetowej i pomoc psychologa.

Jedna z największych na świecie cyfrowych platform usług finansowych – Nubank – we współpracy z Chubb, największym na świecie notowanym na giełdzie ubezpieczycielem majątkowym, wprowadza do oferty ubezpieczenie mieszkaniowe Nubank Lar Seguro. Produkt będzie dostępny za kilka miesięcy dla klientów w Brazylii.

Ochrona może być spersonalizowana zgodnie z indywidualnymi potrzebami klienta i uwzględnia pożar, utratę najmu, kradzież, szkody elektryczne, burze i OC. Użytkownicy mogą uzyskać wycenę i zakupić polisę w prosty i wygodny sposób, w procesie całkowicie cyfrowym.

Tylko 17% gospodarstw domowych w Brazylii posiada ubezpieczenie według danych z 2021 r., podczas gdy dla większości brazylijskich rodzin dom jest najważniejszym aktywem.

W górę poszły składki za ryzyko wojenne dla czarterujących tankowce operujące w rosyjskich portach nad Morzem Czarnym. W ten sposób ubezpieczyciele chcą się zabezpieczyć przed skutkami rosnącego napięcia w regionie po wycofaniu się Rosji z umowy zbożowej – podał „Puls Biznesu” za Bloomberg.

Gazeta wskazuje, że wskaźniki stawek za ryzyko wojenne zostały podniesione z ok. 1% wartości ładunku do 1,2–1,25%. „PB” wyjaśnia, że po podwyżce np. dostawa rosyjskiej ropy do Indii tankowcem Suezmax, przewożącym 120–200 tys. ton ropy, będzie droższa o 200 tys. dolarów. Podczas szczytu kryzysu podażowego w Rosji koszty lokalnych przedsiębiorstw z tytułu ubezpieczenia, kosztów transportu i frachtu wynosiły nawet 20 mln dol. za tankowiec. Obciążenia te stanowiły jedną trzecią wartości każdego ładunku.

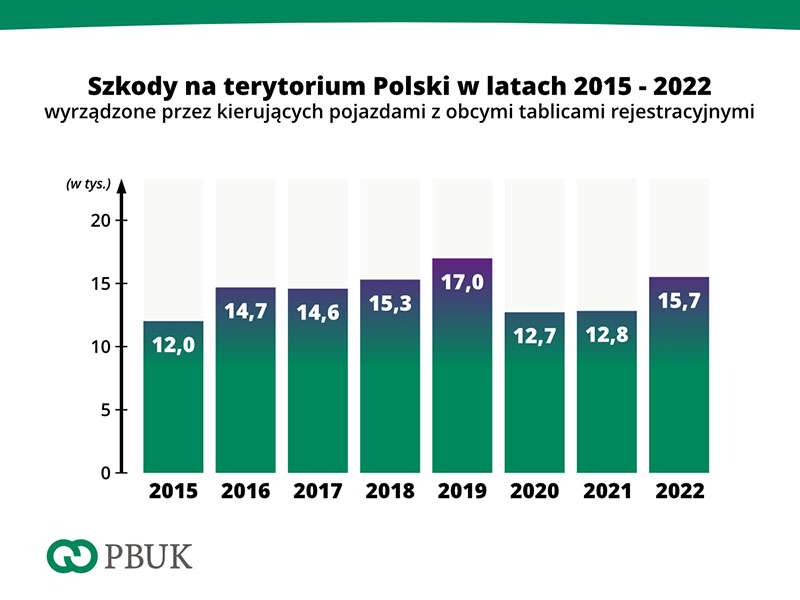

Z danych Polskiego Biura Ubezpieczycieli Komunikacyjnych wynika, że w ubiegłym roku kierowcy z zagranicy byli w Polsce sprawcami blisko 16 tys. wypadków i kolizji. PBUK wyjaśnia, że wzrost liczby zdarzeń z winy obcokrajowców w stosunku do poprzedniego roku był konsekwencją zwiększenia ruchu transgranicznego po zakończeniu pandemii.

Eksperci Biura zauważają, że w poprzednich dwóch latach liczba kolizji i wypadków powodowanych na polskich drogach przez kierowców zagranicznych utrzymywała się na poziomie ok. 13 tys. zdarzeń. W 2022 roku powróciła jednak do poziomu ponad 15 tys. i przewyższyła wynik z 2018 r., drugi najgorszy w historii (rekord miał miejsce rok później i wyniósł 17 tys. szkód).

Z policyjnych danych wynika, że w 2022 r. w Polsce miało miejsce ponad 383,6 tys. zdarzeń drogowych – 21,3 tys. wypadków i 362,3 tys. kolizji. PBUK wskazuje, że 15,7 tys. z nich (o 23% więcej niż w 2021 r.) spowodowali kierujący pojazdami z zagranicznymi tablicami rejestracyjnymi.

Eksperci Biura zauważają, że w ub.r. zmienił się procentowy udział pojazdów z poszczególnych państw w liczbie szkód spowodowanych na terenie Polski. Największą liczbę wypadków i kolizji ponownie spowodowali kierujący pojazdami z rejestracjami niemieckimi (25,2% ogólnej liczby zdarzeń). Na drugim miejscu znaleźli się zmotoryzowani z Ukrainy. Jednak w ich przypadku nastąpił gigantyczny wzrost szkodowości – do 24,2%. Znacznie mniej zdarzeń powodowali kierujący pojazdami z rejestracjami litewskimi – 7,1%, czeskimi – 6,4% i białoruskimi – 3,4%. Łącznie kierowcy z tych pięciu państw spowodowali prawie dwie trzecie (66,3%) zdarzeń drogowych z winy obcokrajowców.

– W 2022 r. ruch pojazdów z zagranicznymi tablicami rejestracyjnymi powrócił do skali sprzed pandemii. Dlatego znacząco wzrosła też liczba zdarzeń powodowanych przez kierujących nimi. Przybyło zmotoryzowanych z Ukrainy, uciekających przed wojną. Dlatego liczba powodowanych przez nich wypadków i kolizji także wzrosła z mniej niż 1,7 tys. do ponad 3,8 tys., aczkolwiek przyrost zdarzeń był mniejszy niż wzrost liczby pojazdów z rejestracją ukraińską, które w 2022 roku wjechały do Polski. W ubiegłym roku podniósł się również wskaźnik średniej wartości odszkodowania z tego tytułu i wyniósł 7,5 tys. zł. Tu istotną rolę odegrała inflacja. Łącznie na rzecz poszkodowanych wypłacono w ubiegłym roku świadczenia o wartości bliskiej 117,6 mln zł. Należy pamiętać, że jest to kwota rzeczywiście wypłaconych przez PBUK oraz korespondentów zagranicznych zakładów ubezpieczeń świadczeń i nie obejmuje ona utworzonych na ten cel rezerw – mówi Mariusz Wichtowski, prezes zarządu Biura.

Z analizy UNIQA i firmy ISON Care wynika, że od początku 2023 roku koszty leczenia medycznego za granicą wzrosły średnio o prawie 20%. Powody? Pandemia, inflacja i ograniczona dostępność lekarzy w sektorze prywatnym.

Wzrost kosztów leczenia najbardziej odczuwalny jest na południu Europy i w krajach cieszących się dużą popularnością podczas wyjazdów wakacyjnych, takich jak Grecja, Hiszpania, Turcja czy Egipt. Wyższe ceny paliwa i stawki wynagrodzeń spowodowały zwiększenie kosztów transportu, zarówno niemedycznego, jak i medycznego, o ponad 20%. W niektórych przypadkach wzrosty są jeszcze większe i sięgają nawet 100%.

– Skutki pandemii, ale też ekstremalnie wysokie poziomy inflacji w poszczególnych krajach, np. sięgająca w szczytowym momencie w Turcji 80%, powodują nagły wzrost stawek za leczenie. Dwa razy więcej zapłacimy dziś np. za pobyt w szpitalu lub wizytę lekarską w hotelu w Egipcie albo pobyt na oddziale intensywnej terapii w Grecji. Dużo więcej kosztuje też lotnicze pogotowie ratunkowe i wykorzystanie samolotów sanitarnych, z których korzystamy coraz częściej, ponieważ regularne linie lotnicze w mniejszym zakresie dopuszczają możliwość zainstalowania noszy czy wygospodarowania dodatkowego miejsca np. na nogę lub tlen – mówi Rafał Buczak, dyrektor Działu Sprzedaży i Marketingu ISON Care.

Amerykanizacja stawek medycznych

Wzrost kosztów leczenia nie ominął też krajów, które dotychczas były uznawane za tańsze pod tym względem, np. Meksyku, Dominikany czy Peru. Tam, podobnie jak wielu innych częściach świata, nastąpiła „amerykanizacja” stawek medycznych, czyli podniesienie ich do poziomów porównywalnych z kosztami leczenia w Stanach Zjednoczonych. A te nie tylko uchodzą za jedne z najwyższych na świecie, ale też rosną zwykle w tempie dwu lub trzykrotnie wyższym niż inflacja.

– Rosnące koszty to trend, który obserwujemy na całym świecie, dlatego rekomendujemy wybór takich sum ubezpieczenia przy polisie turystycznej, które umożliwią pełne pokrycie kosztów leczenia w momencie wystąpienia szkody. Świadomość w tym zakresie po stronie klientów zwiększa się i jest to pozytywny trend. Przypominamy naszym klientom, że przede wszystkim należy sprawdzić, jakie są stawki w danym kraju, bo różnice mogą być duże. W Grecji za pobyt na OIOM-ie zapłacimy prawie 2 tys. euro, ale w krajach skandynawskich taki koszt może sięgnąć nawet 10 tys. euro. Z kolei koszt ratownictwa w Austrii może się zamknąć w granicach 3–5 tys. euro, ale w Pakistanie będzie to już ponad 20 tys. euro. Dlatego rekomendujemy podróżującym przy wyjazdach do Europy sumy ubezpieczenia w przedziale od 50 tys. do 100 tys. euro, a poza Europą powyżej 150 tys. euro – wyjaśnia Magdalena Oszczak, dyrektorka Departamentu Ubezpieczeń Turystycznych UNIQA.

Inflacja kosztów leczenia w okresie przed i po pandemii wg regionów świata

TU Zdrowie przypomina, że jego polisa umożliwia skorzystanie z dowolnej placówki medycznej w przypadku nagłych zachorowań lub wypadków w trakcie wyjazdu wypoczynkowego czy służbowego. Wystarczy zgłosić taką potrzebę poprzez Panel Ubezpieczonego lub infolinię TU Zdrowie i czekać na wskazanie miejsca i terminu wizyty. W wariantach VIP ubezpieczenie gwarantuje pokrycie kosztów leczenia także podczas wyjazdów zagranicznych na całym świecie.

– Zgodnie ze standardami dostępności oczekiwanie na wizytę u lekarza podstawowej opieki zdrowotnej wynosi maksymalnie 24 godziny od zgłoszenia, a do lekarza specjalisty 3 dni robocze. Jeśli konieczne jest wykonanie badań diagnostycznych, nie trzeba czekać na powrót do miejsca zamieszkania, ale można je zrobić nieopodal miejsca wypoczynku czy delegacji służbowej. Osoby posiadające w swoim ubezpieczeniu opcję nielimitowanych wizyt domowych mogą również wezwać lekarza do domu albo hotelu w przypadku ostrych infekcji, wysokiej gorączki czy zaostrzenia dolegliwości przewlekłych – zapewnia Teresa Domańska, dyrektorka ds. Oceny Ryzyka Ubezpieczeniowego TU Zdrowie.

Koszty leczenia za granicą są integralną częścią polisy TU Zdrowie w wariantach VIP. Polisa została przygotowana z myślą o osobach często podróżujących w różne zakątki świata, m.in. członkach zarządów firm czy kadry menadżerskiej.

– Zaletą tego rozwiązania jest fakt, że ochrona ubezpieczeniowa dotyczy całego okresu obowiązywania umowy ubezpieczeniowej co oznacza, że ubezpieczony nie musi przed każdym wyjazdem kupować dodatkowej polisy. Umowa ubezpieczeniowa nie ogranicza liczby wyjazdów, a jedynie czas jednorazowego pobytu do 180 dni – mówi Teresa Domańska.

Brak ograniczeń terytorialnych to kolejna istotna cecha polisy. Podczas gdy większość umów dostępnych na rynku wyłącza m.in. USA i Kanadę ze względu na wysokie koszty leczenia w tych krajach, TU Zdrowie nie tylko gwarantuje jej działanie, ale oferuje również wysokie sumy ubezpieczenia.

– Co ważne, polisa dotyczy także szkód powstałych podczas uprawiania sportów rekreacyjnych, na przykład narciarstwa biegowego i zjazdowego, nurkowania, golfa czy windsurfingu. Warunki ubezpieczenia dokładnie określają, jakiego typu sporty rekreacyjne są objęte ochroną ubezpieczeniową – dodaje Teresa Domańska.

Ubezpieczenie W Podróży Zagranicznej pokrywa koszty leczenia szpitalnego i ambulatoryjnego nagłego zachorowania lub nieszczęśliwego wypadku powstałych za granicą, a także inne koszty, do których poniesienia zobowiązana będzie rodzina lub sam ubezpieczony, jak na przykład: koszty wyżywienia i pobytu podczas rekonwalescencji czy koszty dojazdu i pobytu członków rodziny w razie hospitalizacji. Ubezpieczony ma także zapewnioną pomoc tłumacza, kierowcy zastępczego i pomocy domowej.

Każdy z posiadaczy polisy w wariancie VIP może włączyć do ubezpieczenia członków swojej rodziny, którzy mają wówczas zapewniony taki sam zakres ochrony.

Rozmowa z Iwoną Konarzewską, menedżerką ds. ubezpieczeń domów i mieszkań TUZ Ubezpieczenia

Aleksandra E. Wysocka: – TUZ Ubezpieczenia w polisie Bezpieczny Dom chroni coraz więcej domów i mieszkań. Czy to oznacza również więcej szkód?

Iwona Konarzewska: – Odkąd oferujemy ten produkt, rokrocznie liczba klientów rośnie nam o 40%, więc mamy coraz większy portfel. Bardzo się z tego cieszymy, choć cały czas mamy apetyt na więcej. Oczywiście więcej klientów oznacza więcej szkód.

Przez cały rok są to najczęściej szkody zalaniowe. Natomiast w okresie letnim pojawiają się szkody związane z silnym wiatrem, deszczem, ulewami czy też gradobiciem. W sezonie wakacyjnym częściej dochodzi również do kradzieży z włamaniem. A ponieważ klienci są bardziej świadomi, zauważamy też wzrost szkód w ramach odpowiedzialności cywilnej w życiu prywatnym.

Jakie sumy gwarancyjne pojawiają się w polisach odpowiedzialności cywilnej w życiu prywatnym? Jakie szkody z tego tytułu najczęściej pokrywa TUZ Ubezpieczenia?

– Jeśli chodzi o sumę gwarancyjną, to może to być nawet 500 tys. zł. I głównie są to koszty związane z zalaniami sąsiedzkimi. Ale zdarzają się też szkody spowodowane na przykład podczas jazdy na rowerze. Klient może uszkodzić cudze mienie albo kogoś potrącić, czasami przy takim potrąceniu uszkodzeniu ulega telefon czy laptop poszkodowanej osoby. Obserwujemy tendencję wzrostową, jeśli chodzi o tego rodzaju zdarzenia.

Warto także podkreślić, że nasza polisa OC w życiu prywatnym zadziała również podczas podróży zagranicznej.

Produkty mieszkaniowe dostępne na rynku, w tym także Bezpieczny Dom, zawierają coraz bardziej oryginalne dodatki. Ubezpieczyciel służy pomocą w bardzo wielu dziedzinach życia. Jakie są Pani zdaniem najciekawsze dodatki, które oferuje TUZ Ubezpieczenia?

– Interesującą i często wybieraną opcją dodatkową do ubezpieczenia Bezpieczny Dom jest Bezpieczny Senior. Pod ochroną są osoby powyżej 60. roku życia, które mieszkają razem z ubezpieczonym. W zakresie ochrony mamy tutaj chociażby wyłudzenie środków pieniężnych polegających na użyciu podstępu, czyli np. metody na policjanta albo na wnuczka.

Dodatkowo dołączamy świadczenia w ramach assistance medycznego: wizytę u lekarza, transport do placówki medycznej, dostawę leków, informację medyczną, organizację pomocy, a w razie zachorowania również dostawę zakupów, posiłku, wizytę opiekuna.

Mówiąc o ciekawych opcjach dodatkowych, warto wspomnieć o drugiej opinii medycznej. Dodajemy do naszego ubezpieczenia tę usługę bezpłatnie dla jednego ubezpieczonego. Ale każdy za dopłatą może rozszerzyć sobie tę klauzulę na bliskich. Druga opinia medyczna jest skierowana do osób, które w okresie ubezpieczenia zostaną zdiagnozowane, otrzymają dokumentację potwierdzającą zachorowanie i chciałyby upewnić się co do diagnozy.

Innym ciekawym dodatkiem jest ubezpieczenie psa i kota. Chronimy aż do czterech zwierząt na jednej polisie. Zakres obejmuje tutaj wypadki komunikacyjne, pogryzienia przez inne zwierzęta, zatrucie, np. w związku z włamaniem, co niestety też się czasem zdarza.

A jakie usługi można uzyskać w ramach assistance?

– Oferujemy assistance techniczny, assistance AGD/RTV, assistance medyczny, do tego wsparcie osobistego opiekuna, pakiet medyczny, pakiet pomocy i pakiet informacyjny. Najczęściej klienci korzystają z assistance technicznego, czyli interwencji specjalisty w przypadku awarii.

Mamy w jego obrębie dwa świadczenia rocznie, do 500 zł na każde z nich. I tutaj w zakres wchodzi zatrzaśnięcie drzwi czy też zacięcie się zamka albo utrata kluczy w następstwie kradzieży z włamaniem lub rabunku na osobie ubezpieczonej.

Najczęstszymi szkodami w ubezpieczeniach mieszkaniowych są zalania i kradzieże. Ale coraz częściej zdarza się również dewastacja. Czy polisa chroni także w tym przypadku?

– W TUZ Ubezpieczenia w standardzie zapewniamy ochronę na wypadek uszkodzenia mienia, w tym dewastacji – na przykład graffiti na ścianie – i to bez podwyższania składki. Znaczy to, że dewastacja jest w zakresie, ale oczywiście za podniesienie SU trzeba zapłacić.

Rzeczywiście jednak częściej zajmujemy się kradzieżami. Sezon letni to okres ich częstszego występowania, dlatego zdecydowanie warto zabezpieczyć nasze domy.

Istotne jest również zastosowanie adekwatnej sumy ubezpieczenia. Jeśli chcemy porządnie chronić nasze mienie, nie powinniśmy patrzeć jedynie na cenę polisy, lecz również na sumę ubezpieczenia, na jaką ona opiewa. W ostatnim czasie bardzo wzrosły ceny materiałów budowlanych, a także ceny nieruchomości. Natomiast klienci chcąc zaoszczędzić, nie zwiększają sumy ubezpieczenia przy odnawianiu polisy. To jest zgubne, bo początkowo może nawet zaoszczędzimy parę złotych, ale przy szkodzie może się niestety okazać, że to była niedobra decyzja.

TUZ Ubezpieczenia stara się edukować pod tym względem i agentów, i klientów. W kalkulatorze składki jest informacja na temat sugerowanej sumy ubezpieczenia. Oczywiście klient może ją jak najbardziej podnieść, do czego zachęcam, gdyż w ten sposób możemy spokojnie wyjechać na wakacje, pewni, że w razie wystąpienia szkody wszystkie nasze koszty zostaną pokryte.

Od listopada 2022 r. świat zdaje się rozpalać jeden temat, a mianowicie sztuczna inteligencja. Skrajni pesymiści wieszczą upadek gatunku homo sapiens za około 150 lat. Niektóre branże dostrzegają w rozwoju AI zagrożenie dla dotychczas prowadzonej działalności, inne zauważają szanse na rozwój lub już wdrażają rozwiązania oparte na AI.

Trwa wprawdzie dyskusja o zaniechaniu prac nad jej rozwojem, jednak przyjrzyjmy się bliżej korzyściom, jakie przynieść może zastosowanie algorytmów AI w procesie likwidacji szkód związanych z przeciekami dachów lub osuszaniem zalanych budynków.

Szybka analiza materiałów

Analiza obrazów i wizualizacja to obszary, które AI może wesprzeć poprzez szybkie wykrywanie uszkodzeń dachu i rozwiązywanie problemów z tym związanych. Może być wykorzystana do analizy obrazów, zarówno zdjęć wykonywanych przez inspektorów, jak i obrazów satelitarnych lub dronów. Algorytmy uczenia maszynowego mogą identyfikować potencjalne uszkodzenia na podstawie analizy tekstury, kształtu, koloru i innych cech dachów. AI może również pomóc w wizualizacji wyników, tworząc trójwymiarowe modele dachów z oznaczeniem obszarów potencjalnych przecieków.

AI może ponadto wspomagać systemy monitorowania dachów w czasie rzeczywistym. Za pomocą czujników wilgotności, temperatury, ciśnienia, AI może śledzić zmiany warunków na dachu i alarmować w przypadku wykrycia przecieków. Algorytmy mogą analizować dane z czujników, porównywać je z normami i historycznymi danymi oraz generować alerty w przypadku odchyleń.

AI sprawdzi się zapewne w analizie historycznych danych meteorologicznych i technicznych, mającej na celu prognozowanie potencjalnych awarii w przyszłości. Algorytmy mogą uwzględniać warunki atmosferyczne, wilgotność, skład i stan pokrycia dachu, aby generować modele przewidujące ryzyko przecieków. Dzięki temu można podjąć odpowiednie środki zapobiegawcze, takie jak konserwacja dachu, naprawy lub modernizacje, aby minimalizować potencjalne przecieki.

Nic nie zastąpi człowieka

AI może wspierać diagnostykę problemów na podstawie zebranych danych, analizować i identyfikować przyczyny przecieków, ustalać zakres uszkodzeń oraz rekomendować odpowiednie metody naprawcze. Może także dostarczać informacji o kosztach, materiałach i zalecanych rozwiązaniach technicznych.

Wprowadzenie AI do badania nieszczelności dachów może przyspieszyć proces identyfikacji problemów, zwiększyć precyzję diagnozy oraz poprawić skuteczność napraw. Jednak wciąż istotne jest zaangażowanie i ocena doświadczonego personelu technicznego, aby potwierdzić wyniki i podjąć ostateczne decyzje dotyczące napraw.

Chociaż rozwój AI może przynieść spore korzyści podmiotom zarządzającym dachami, nie wyeliminuje to czynnika ludzkiego. Wręcz przeciwnie, wzrośnie znaczenie profesjonalistów potrafiących wykorzystać dane pozyskane dzięki AI dla wyboru optymalnych działań zaradczych.

Podobnie jak przy wykrywaniu przecieków na dachach, AI może odegrać istotną rolę w procesie osuszania budynków po zalaniu, przyczyniając się do bardziej efektywnej likwidacji szkód. Oto kilka obszarów, w których AI mogłaby wesprzeć ten proces:

Analiza danych i diagnostyka: AI może analizować dane dotyczące zalania, takie jak stopień wilgotności w różnych obszarach domu, obrazowanie termiczne, pomiary wilgotności i temperatury oraz historię zalania. Na podstawie tych danych może identyfikować obszary najbardziej dotknięte wilgocią i określać odpowiednie metody i urządzenia do osuszania.

Optymalizacja procesu osuszania: AI może optymalizować proces osuszania, uwzględniając różne czynniki, takie jak warunki atmosferyczne, typ powierzchni, wilgotność względna, rodzaj i poziom zalania itp. Na podstawie tych informacji dostosuje parametry osuszania, takie jak temperatura, wilgotność, prędkość przepływu powietrza, aby zapewnić jak najszybsze i skuteczne usunięcie wilgoci z domu.

Monitorowanie i sterowanie systemami osuszania: AI może automatyzować monitorowanie parametrów osuszania. Za pomocą czujników i systemów zbierania danych może śledzić i analizować te parametry w czasie rzeczywistym. Jeśli parametry osuszania nie spełniają ustalonych norm, może ona automatycznie dostosowywać ustawienia systemów osuszania, wysyłać powiadomienia personelowi lub podejmować inne działania w celu utrzymania optymalnych warunków osuszania.

Prognozowanie czasu osuszania: wykorzystując dane historyczne, parametry osuszania i algorytmy, AI może prognozować czas potrzebny do osuszenia danego domu po zalaniu. Dzięki temu można zaplanować odpowiednie zasoby, personel i czas, minimalizując przestoje i koszty.

Wsparcie procesu decyzyjnego: AI może wspomagać decyzje dotyczące osuszania, analizując i porównując różne metody i strategie osuszania. Na podstawie danych historycznych, wyników badań naukowych i dostępnych narzędzi może dostarczać rekomendacji dotyczących najlepszych praktyk i podejść do osuszania domów po zalaniu.

Podsumowanie

Rozwój rozwiązań opartych na AI wydaje się mieć charakter pomocniczy w stosunku do działalności prowadzonej przez firmy oferujące usługi kompleksowego zarządzania dachami płaskimi lub osuszania budynków.

Jednocześnie rozwój AI skutkować może wzrostem znaczenia wysoko wykwalifikowanych techników dokonujących na podstawie danych opracowanych i dostarczonych przez AI wyboru optymalnego sposobu likwidacji szkód.

Rozwiązania oparte na AI przynieść mogą korzyści w obszarze likwidacji szkód, nie zmniejszając przy tym znaczenia czynnika ludzkiego.

Zbigniew Prokopczyk Business Development Manager w Precision Services Group menedżer z blisko 20-letnim doświadczeniem na rynku nieruchomości

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.