Do tej pory ubezpieczenie turystyczne PZU Wojażer zakupione w mojePZU obowiązywało od następnego dnia po zawarciu umowy. Dzięki ostatniej zmianie klienci mogą za pomocą telefonu lub komputera ubezpieczyć podróż tuż przed wyjazdem i zacząć korzystać z ochrony tego samego dnia.

– Gdy wyjeżdżamy na upragniony urlop, nie chcemy, aby odpoczynek został zakłócony przez niespodziewane wydarzenie. Jeśli już do niego dojdzie, kluczowe jest poczucie bezpieczeństwa i komfortu. Ubezpieczenie turystyczne PZU Wojażer daje to poczucie, zapewniając odpowiednią ochronę przez cały okres wakacyjnego wyjazdu. Warto o nim pamiętać, gdy przygotowujemy się do podróży. Wprowadzona przez nas funkcjonalność w mojePZU sprawia, że teraz można kupić ubezpieczenie przez telefon nawet w dniu wyjazdu – mówi Małgorzata Skibińska, dyrektor Grupy PZU i szefowa Pionu Produktów.

– W PZU stawiamy naszych klientów w centrum uwagi i wsłuchujemy się w ich potrzeby, które w coraz większym stopniu podążają w kierunku rozwiązań cyfrowych. Dlatego konsekwentnie rozwijamy mojePZU. Dodajemy nowe produkty i funkcjonalności, dzięki czemu korzystanie z szerokiej oferty usług PZU staje się coraz bardziej komfortowe. Tak samo dzieje się z ubezpieczeniem turystycznym PZU Wojażer, które przez mojePZU można samodzielnie kupić teraz nawet w dniu wyjazdu. Chcemy być jeszcze bliżej klienta wszędzie tam, gdzie tego potrzebuje – podkreśla Maciej Gołaś, dyrektor zarządzający ds. Rozwoju Usług i Platform Cyfrowych PZU.

Serwis mojePZU to przestrzeń do rozwijania relacji i obsługi klientów w kanałach cyfrowych ubezpieczyciela, dzięki której mogą oni załatwić większość spraw bez wychodzenia z domu, np. zgłosić szkodę, sprawdzić jej status, zakupić lub odnowić polisę, umówić badania lub wizytę u lekarza, jak również inwestować oszczędności. Klienci mogą korzystać z mojePZU poprzez aplikację mobilną, a także na stronie internetowej moje.pzu.pl.

Wsparcie, jakie sztuczna inteligencja oferuje w zakresie zarządzania ryzykiem, nie umyka uwadze ubezpieczycieli. Zdaniem ekspertów EIB firmy, które skutecznie korzystają z tych narzędzi, mogą liczyć na lepsze warunki ubezpieczenia.

Według danych SkyQuest Technology Group globalny rynek narzędzi AI do zarządzania ryzykiem do 2030 r. ma wzrosnąć do poziomu 68,5 miliardów dolarów, czyli sześciokrotnie w porównaniu z 2022 r.

– Skala spodziewanych inwestycji firm w narzędzia wspierające zarządzanie ryzykiem, zapobieganie awariom oraz minimalizację skutków innych nieprzewidzianych zdarzeń wcale mnie nie dziwi. W końcu skutki pożarów, zjawisk pogodowych, złej konserwacji i awarii maszyn znajdują się w pierwszej piątce najkosztowniejszych szkód wskazanych w globalnej analizie ubezpieczeń korporacyjnych przygotowanej przez Allianz. Łącznie pochłonęły one połowę wartości odszkodowań wypłaconych w ostatnich pięciu latach. Warto też zauważyć, że nie tylko przedsiębiorcy inwestują w AI do zarządzania ryzykiem. Również rynek ubezpieczeń intensywnie korzysta z tych rozwiązań. Skoro zatem eksperci od oceny ryzyka chętnie z nich korzystają, to tym bardziej powinni zwrócić na nie uwagę przedsiębiorcy. Zwłaszcza że wpływają one wymiernie na budżet firmy, także w wydatkach na ubezpieczenia – zauważa Mateusz Bartoszcze, broker ubezpieczeniowy, zastępca dyrektora Oddziału Kraków EIB.

Jak sztuczna inteligencja pomaga zarządzać ryzykiem?

Rozwiązania korzystające z AI mogą wspomagać każdy etap procesu zarządzania ryzykiem, czyli ułatwić identyfikację ryzyk, ich pomiar, sterowanie oraz monitorowanie i kontrolę.

Identyfikacja i ocena ryzyk – sztuczna inteligencja może szybko usystematyzować wszystkie czynniki, które mają wpływ na działalność firmy, zestawić je z potencjalnymi zagrożeniami i w efekcie wytypować główne ryzyka, z którymi musi zmierzyć się przedsiębiorstwo.

Predykacja i pomiar – na bazie danych historycznych AI może przygotować szacunek ewentualności wystąpienia poszczególnych zdarzeń, ocenić ich wagę i skalę wpływu na funkcjonowanie firmy. Te dane są kluczowe do ułożenia skutecznego planu zarządzania ryzykiem.

Monitoring i kontrola – sztuczna inteligencja może na bieżąco monitorować stan mienia firmowego czy poszczególnych zabezpieczeń, np. przeciwpożarowych, lub kontrolować procesy produkcji i stan parku maszynowego. Jednym z głównych zadań AI w tym obszarze, z którego chętnie korzystają firmy, jest ocena zużycia materiałów i komponentów maszyn. Kiedy zbliża się moment krytyczny, kiedy wzrasta ryzyko awarii, narzędzie wydaje alert, który pozwala zaplanować konserwację czy przegląd.

– Nie możemy też zapominać o istotnej roli, jaką AI może odegrać w momencie wychwycenia nieprawidłowych parametrów, takich jak np. drgania, temperatura, przejrzystość powietrza, kiedy dojdzie już do ziszczenia wytypowanych ryzyk. Automatyzacja procesu reakcji, jak np. natychmiastowe powiadomienie odpowiednich służb ratunkowych, często decyduje o rozmiarze potencjalnych szkód i strat. Minimalizuje zatem czas powrotu do codziennego funkcjonowania po incydentach – mówi Mateusz Bartoszcze.

Wpływ AI na ubezpieczenie firmy

Zaangażowanie sztucznej inteligencji w proces zarządzania ryzykiem może mieć istotny wpływ na liczbę zdarzeń i rozmiar szkód, które powodują. Dlatego korzystanie z tych rozwiązań może też mieć istotne znaczenie dla ochrony ubezpieczeniowej – skoro ryzyko jest mniejsze, szkody rzadsze i mniej kosztowne, to ubezpieczyciele są skłonni zaoferować firmie atrakcyjniejsze warunki ochrony, zarówno co do zakresu polisy, jak i jej ceny.

– Towarzystwa przychylnie patrzą na firmy korzystające ze sztucznej inteligencji do wspierania procesów zarządzania ryzykiem. Ponadto, zarówno ubezpieczyciele, jak i brokerzy, coraz częściej oferują klientom korporacyjnym dodatkowe wsparcie w ramach systemów monitorujących i predykcyjnych na bazie AI. Zgoda firmy na wykorzystanie sugerowanych rozwiązań pozwala czasem na zmniejszenie składki, szczególnie gdy korzystamy z rozwiązań telemetrycznych. Czasem jest wręcz kluczowa do zawarcia umowy ubezpieczenia, jeśli mamy do czynienia z ryzykiem początkowo nieakceptowalnym przez towarzystwo – mówi Mateusz Bartoszcze.

21 lipca nastąpiło przejęcie NNLife OFE przez Generali OFE. Tym samym ten ostatni został czwartym największym otwartym funduszem emerytalnym w Polsce, z aktywami o wartości ponad 24 mld zł.

– Cieszę się, że udało się z powodzeniem zakończyć proces połączenia funduszy. Dzięki transakcji Generali PTE umocniło swoją pozycję na rynku zarządzania aktywami. To ważny krok, który pozwoli nam jeszcze lepiej realizować ambicję bycia partnerem na całe życie dla naszych klientów – podkreślił Piotr Pindel, prezes zarządu Generali PTE.

Po przejęciu Generali OFE ma pod zarządzaniem 24 mld zł aktywów (13% udziału w rynku, 4. miejsce), a grono jego klientów liczy 2,4 mln osób (16%, 3. miejsce na rynku). W przypadku klientów NNLife OFE ich przeniesienie nastąpiło na podstawie przepisów ustawy o organizacji i funkcjonowaniu funduszy emerytalnych.

Tydzień wcześniej (14 lipca) zakończono również likwidację NNLife Dobrowolnego Funduszu Emerytalnego. Z osobami, które posiadały IKE lub IKZE w NNLife DFE, przedstawiciele Generali kontaktowali się indywidualnie, by przedstawić im wymagane działania. Część klientów postanowiła przetransferować swoje aktywa do Generali DFE, skutkiem czego jego aktywa zwiększyły się o 37 mln zł.

Jeden na pięć pojazdów jeżdżących po drogach Turcji jest nieubezpieczony z powodu podwyżki opłat za przegląd, podatków i składek ubezpieczeniowych – ocenia Bendevi Palandöken, prezes Konfederacji Tureckich Kupców i Rzemieślników.

5,6 mln tureckich pojazdów jest nieubezpieczonych. To znaczny odsetek z 27,3 mln zarejestrowanych pojazdów. Roczny koszt posiadania nieużytkowanego pojazdu wynosi 15 tys. lir tureckich (557,50 dol.). Jak zauważa prezes Bendevi Palandöken, jeśli właściciel pojazdu chce mieć ubezpieczenie komunikacyjne, liczba ta wzrasta do ponad 25 tys. lir. Z tego powodu w tym kraju wzrosła liczba pojazdów bez przeglądu i ubezpieczenia.

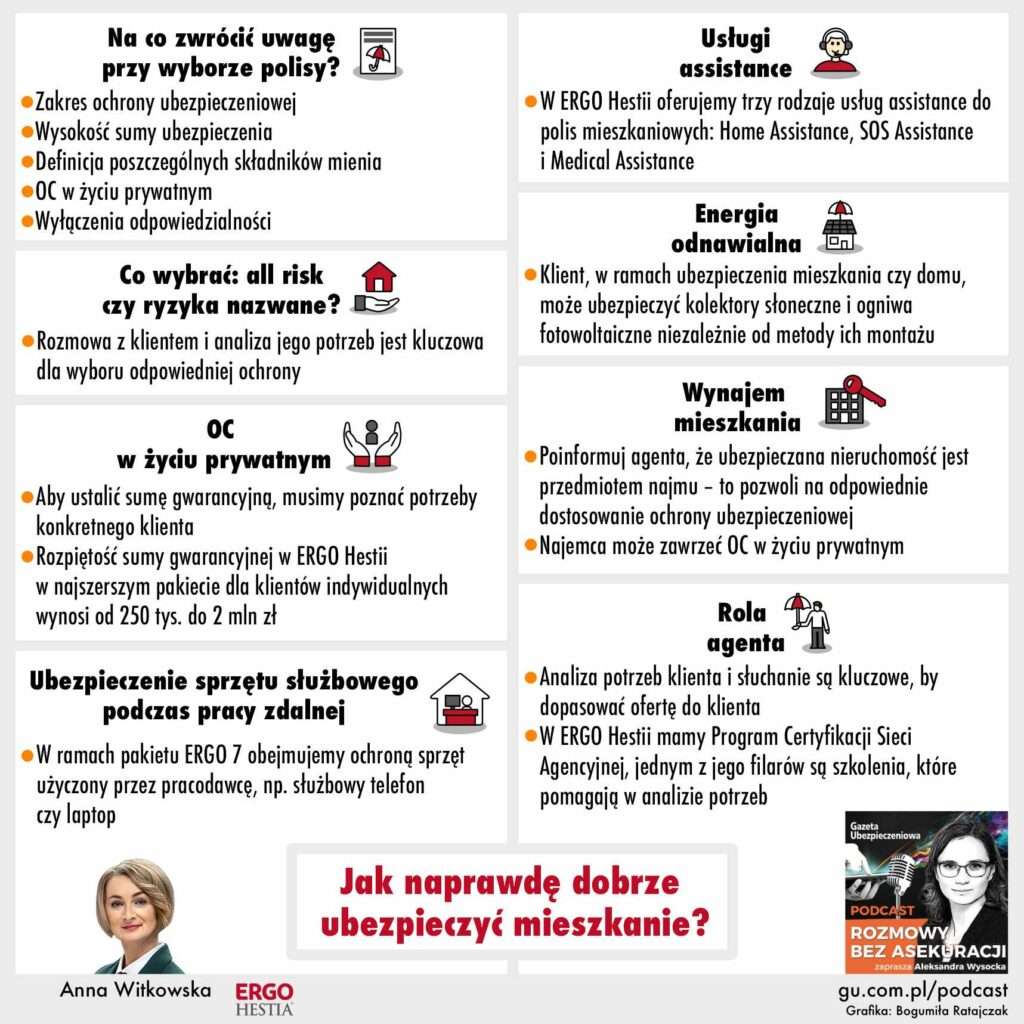

Na co zwrócić uwagę, ubezpieczając dom lub mieszkanie? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówi Anna Witkowska, zastępczyni dyrektora Biura Ubezpieczeń Detalicznych i Programów Partnerskich w Dziale Zarządzania Produktami STU i STUnŻ ERGO Hestia SA. Rozmawia Aleksandra E. Wysocka.

Dowiesz się:

Czy wariant all risk jest zawsze najlepszy dla klienta?

Czy polisa mieszkaniowa chroni mienie użyczone przez pracodawcę do pracy w domu, takie jak laptop czy telefon?

Jaką sumę gwarancyjną wybrać przy ubezpieczaniu OC w życiu prywatnym?

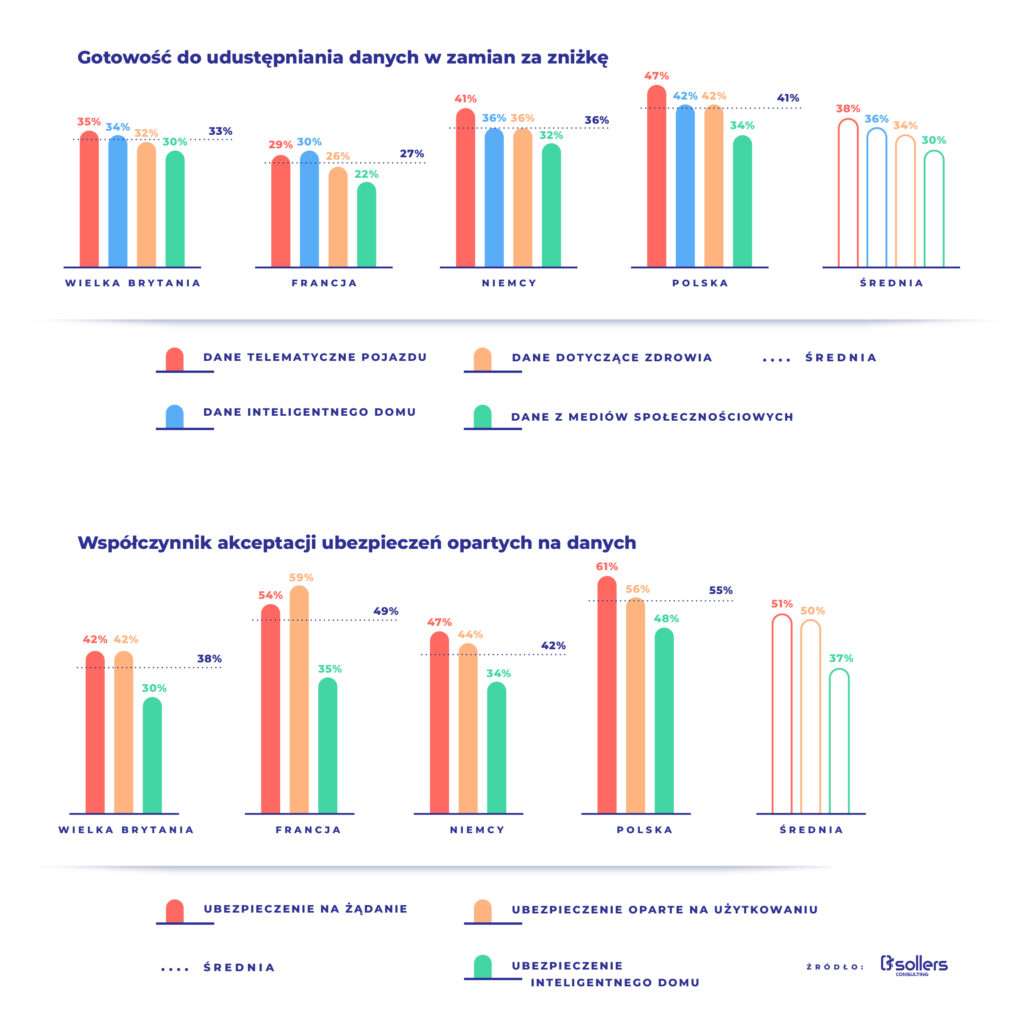

Klienci towarzystw ubezpieczeniowych są znacznie bardziej otwarci na udostępnianie danych, niż zakłada branża. Ponad jedna trzecia klientów jest skłonna udostępniać dane w celu uzyskania zniżek – wynika z badań przeprowadzonych przez Sollers Consulting. Firma specjalizująca się w zakresie doradztwa biznesowego oraz IT przewiduje, że podmioty ubezpieczeniowe zintensyfikują swoje wysiłki, aby w większym stopniu oprzeć swoje działania na danych.

Z powodu inflacji i kryzysu związanego z rosnącymi kosztami utrzymania, klienci ubezpieczeniowi są coraz bardziej otwarci na cyfrowe produkty ubezpieczeniowe, które wymagają od nich udostępniania danych pochodzących z użytkowanych przez nich urządzeń. Badania przeprowadzone przez Sollers Consulting wykazały, że 34,5% klientów udostępniłoby dane swoim ubezpieczycielom, aby uzyskać bardziej przystępną cenowo polisę.

Badania przeprowadzone we współpracy z IPSOS wśród 3800 klientów ubezpieczeniowych w Wielkiej Brytanii, Francji, Niemczech i Polsce dotyczyły kontaktów klientów z ubezpieczycielami. Według ich wyników klienci ubezpieczeniowi w Polsce są najbardziej otwarci na udostępnianie danych w celu uzyskania zniżek w składkach. 41,25% respondentów deklaruje zainteresowanie taką opcją. Zauważalny odsetek klientów w Niemczech (36% respondentów), Wielkiej Brytanii (32,75%) i Francji (26,75%) również wykazuje zainteresowanie takimi rozwiązaniami. Dzięki cyfrowym produktom ubezpieczeniowym opartym na wykorzystaniu danych, firmy ubezpieczeniowe mogą lepiej oceniać indywidualne ryzyko i oferować tańsze ubezpieczenia.

– Połączone urządzenia i gadżety IoT generują coraz większą ilość danych. Nowe inicjatywy regulacyjne pozwolą klientom udostępniać swoje dane innym firmom. W sektorze ubezpieczeniowym będzie to korzystne zarówno dla klientów, jak i firm ubezpieczeniowych – mówi Mateusz Stasiak, Head of Data Sollers Consulting.

Odsetek chętnych do zakupu nowoczesnych ubezpieczeń telematycznych lub ubezpieczeń na żądanie jest nawet wyższy niż odsetek chętnych do udostępnienia danych ubezpieczycielowi. Badania pokazują, że średnio 46% klientów kupiłoby te produkty. Produkty ubezpieczeniowe na żądanie, które można włączać i wyłączać, są najbardziej popularne. Ich wskaźnik akceptacji wynosi 51%. Ubezpieczenia oparte na użytkowaniu, takie jak ,,płać tak, jak jeździsz”, są prawie tak samo popularne (50,25%). Również w tym przypadku polscy klienci są bardziej otwarci niż kupujący we Francji, Niemczech i Wielkiej Brytanii.

Najbardziej rozpowszechnioną i akceptowaną opcją ubezpieczenia opartego na danych jest ubezpieczenie telematyczne, w którym zachowanie kierowcy jest rejestrowane za pomocą skrzynki zamontowanej w samochodzie lub smartfona. Ubezpieczenia inteligentnych domów są mniej popularne, ale wciąż cieszą się dużym uznaniem wśród konsumentów. Około jedna trzecia z nich jest zainteresowana takimi produktami.

– Ponieważ koszty ubezpieczenia rosną z powodu inflacji i klęsk żywiołowych, klienci szukają innych opcji. Udostępnianie danych przyczynia się do lepszego zrozumienia indywidualnego ryzyka i wspiera jego zapobieganiu. Nowe produkty cyfrowe doprowadzą do bardziej przystępnych cenowo i dopasowanych do klienta produktów ubezpieczeniowych. Spodziewamy się, że w nadchodzących latach ubezpieczyciele zainwestują w modernizację swojej architektury danych i rozwiązania z obszaru Customer 360 – komentuje Mateusz Stasiak.

55% tegorocznych urlopowiczów pojedzie na wakacje autem. CUK Ubezpieczenia zauważa, że w tym czasie zainteresowanie samochodowym assistance jest o 20% wyższe niż w pozostałych okresach roku. Aby ochrona była skuteczna, należy jednak pamiętać o obszarze terytorialnym, limitach holowania oraz kryterium wieku pojazdu. Do assistance na drodze coraz częściej dodawane są inne produkty, np. ubezpieczenie NNW.

Z badań przeprowadzonych na zlecenie Związku Banków Polskich (ZBP) wynika, że 22% Polaków spędzi tegoroczne wakacje za granicą, a 58% wybierze wypoczynek w kraju. Wśród najpopularniejszych kierunków są Turcja, Grecja, Hiszpania i Włochy. Zainteresowaniem cieszą się jeszcze Chorwacja, Albania i Czarnogóra. W Polsce tradycyjnie przeważają nadmorskie i górskie kierunki oraz Mazury i Podlasie.

Z uwagi na wysokie koszty wycieczek zorganizowanych oraz podróży lotniczych rosnącym powodzeniem cieszą się wyjazdy indywidualne, w tym wykorzystujące własny środek transportu. Bardzo często okazują się one zdecydowanie tańsze i dają lepsze możliwości dopasowania urlopowych oczekiwań. Według badań „Wakacyjne plany Polaków 2023” przeprowadzonych przez Ipsos liczba osób samodzielnie organizujących urlopy wyniesie w tym roku ok. 5,2 mln. Równocześnie Barometr Providenta informuje, że 55% urlopowiczów wyjedzie na wakacje samochodem. Powoduje to wzrost zainteresowania samochodowym assistance.

– Podczas wakacji, ferii zimowych oraz w czasie poprzedzającym długie weekendy standardowo notujemy nawet o 20% więcej zapytań o usługi pomocowe na drodze niż w pozostałych okresach roku. Również w tym czasie ubezpieczyciele bardzo często modyfikują swoje oferty oraz wprowadzają nowe i zarazem korzystne dla kierowców rozwiązania i usługi. Wychodząc naprzeciw tym oczekiwaniom, wspólnie z Europ Assistance przygotowaliśmy bardzo ciekawą i konkurencyjną propozycję – mówi Justyna Mikołajczyk z CUK Ubezpieczenia.

Pomoc pomocy nierówna – uwaga na zakresy!

Głównym zadaniem car assistance jest wsparcie w przypadku negatywnych zdarzeń na drodze. Mogą one dotyczyć braku paliwa, uszkodzenia opony, awarii, wypadku czy konieczności holowania do warsztatu naprawczego. Decydując się na wybór, warto przede wszystkim dokładnie przeanalizować oferowane warianty i wybrać taki, który najlepiej spełni nasze oczekiwania. Unikniemy wówczas niepotrzebnego stresu i problemów, które najpewniej pojawią się, gdy okaże się, że asysta, której właśnie potrzebujemy, akurat nie znajduje się w posiadanym zakresie.

– W najniższym pakiecie assistance zapewni z reguły jedynie wsparcie będące następstwem wypadku drogowego czy próbę naprawy pojazdu na miejscu zdarzenia. Bardzo często może okazać się to niewystarczające. Już sama usługa holowania może narazić nas na horrendalne koszty, nie wspominając o konieczności zapłacenia za przymusowy nocleg. Dlatego rekomendujemy nie tylko dokładne zapoznanie się z ofertą, ale i wybór jak najszerszego zakresu po to, aby zarówno podczas podróży, jak i ewentualnego negatywnego zdarzenia czuć się komfortowo. W przypadku naszego produktu różnica na składce między wariantem premium a podstawowym wynosi 50 zł dla 7-dniowego okresu obowiązywania ochrony – stwierdza Justyna Mikołajczyk.

Dobre assistance, czyli jakie?

Okres obowiązywania plus obszar terytorialny to główne czynniki, które obok kategorii pojazdu wpływają na wysokość składki assistance. Polisę możemy wykupić na taki okres, na jaki jest nam ona faktycznie potrzebna. Podróżując np. za granicę, opłaca się też oszacować, jaką trasę mamy do pokonania, aby dostosować do niej limity holowania. Trzeba poza tym mieć na uwadze, że wielu ubezpieczycieli stosuje kryterium wieku w odniesieniu do pojazdu. Stąd właściciele starszych aut powinni dokładnie zapoznać się z OWU, aby mieć pewność, że w przypadku problemów na drodze ich ochrona faktycznie zadziała. W ramach oferty CUK nie ma ograniczeń wiekowych, a limit holowania wynosi nawet 2 tys. km.

– Z pewnością przydatne jest zwrócenie uwagi na ilość przysługujących noclegów, kiedy dojdzie do awarii lub wypadku. Nie mniej istotne jest zapewnienie transportu do miejsca przeznaczenia lub czas, w jakim będziemy mogli korzystać z pojazdu zastępczego. Tym, co wyróżnia naszą propozycję, jest uzyskanie takiego samochodu również w opcji „klasa za klasę”. Dla podróżujących ważna może okazać się ponadto zapomoga finansowa na wypadek kradzieży pojazdu z limitem 2 tys. zł oraz ochrona szyb od stłuczenia czy pęknięcia po wypadku lub zdarzeniu pogodowym – dodaje Justyna Mikołajczyk.

Wypadek i co wtedy?

Do samochodowego assistance można dokupić także dodatkowe produkty chroniące np. przed następstwami nieszczęśliwych wypadków (NNW) powstałych w wyniku zdarzeń komunikacyjnych. To bardzo korzystne rozwiązanie, gdyż ubezpieczenie powinno w szczególności chronić kierowcę i pasażerów.

Ekspertka CUK wskazuje, że umożliwia to uzyskanie świadczenia pozwalającego m.in. na pokrycie kosztów leczenia czy pobytu w szpitalu oraz wypłatę środków finansowych najbliższym w wyniku śmierci ubezpieczonego. Koszty polisy mogą rozpoczynać się od 27 zł miesięcznie przy sumach ubezpieczenia 350 tys. zł na wypadek śmierci i 100 tys. zł przy trwałej niezdolności do pracy.

– W ramach naszego produktu Bezpieczni w Drodze sumy ubezpieczenia na skutek śmierci lub całkowitej niezdolności do pracy kształtują się nawet na poziomie 500 tys. zł i w takiej samej wysokości, jeżeli po wypadku komunikacyjnym doznamy trwałego uszczerbku na zdrowiu. Ochrona będzie dodatkowo uwzględniała assistance medyczny. Stąd możliwe stanie się pokrycie kosztów bardzo drogiego za granicą transportu medycznego, organizacja i refundacja rehabilitacji, jak i inne przydatne kwestie tj. opieka nad dziećmi oraz pomoc domowa. Składka za taki zakres ubezpieczenia wiąże się z wydatkiem w granicach 39 zł miesięcznie – podsumowuje Justyna Mikołajczyk.

VeloBank nawiązał partnerstwo z BNP Paribas Cardif, prekursorem bancassurance na polskim rynku. Wspólnie zaoferują klientom polisy VeloSpokój i VeloBezpieczny do kredytu gotówkowego i hipotecznego, a w przyszłości także inne produkty ubezpieczeniowe. Oferta uwzględnia wymagania Rekomendacji U, która wejdzie w życie w połowie przyszłego roku.

Jak wynika z badania „Mapa Ryzyka Polaków” przeprowadzonego w lutym 2022 r. przez Polską Izbę Ubezpieczeń, 80% Polaków obawia się braku pieniędzy na leczenie poważnej choroby. Z takimi obawami trudniej zdecydować się na kredyt. Miesięczne raty są wówczas dodatkowym zobowiązaniem. Ubezpieczenie kredytobiorcy stanowi remedium na tę sytuację. Ubezpieczyciel spłaca kredyt, a klient ma zapewnione środki finansowe na leczenie.

We wspólnej ofercie VeloBank i BNP Paribas Cardif nowe produkty wzbogacą zakres ochrony życia oraz zdrowia klientów banku, zapewniając im bezpieczeństwo spłaty kredytu na wypadek nieprzewidzianych zdarzeń.Poziom wypłaty świadczeń odpowiada w nich oczekiwaniom regulacyjnym polskiego i europejskiego rynku. Pierwszym etapem współpracy VeloBanku z BNP Paribas Cardif jest wprowadzenie do oferty banku ubezpieczenia na życie udzielanego przy okazji zawierania umowy o kredyt gotówkowy i hipoteczny.

BNP Paribas Cardif dąży do oferowania bardziej inkluzywnych ubezpieczeń poprzez zmniejszenie liczby wyłączeń w ochronie. Dlatego ubezpieczyciel rozszerzył katalog poważnych zachorowań do 17 chorób, m.in. obejmując ochroną łagodny guz mózgu lub stwardnienie rozsiane. Ubezpieczenie obejmuje także współczesne choroby cywilizacyjne, takie jak schorzenia kręgosłupa czy depresja. W ryzyku utraty pracy uwzględniono rozwiązanie umowy o pracę za porozumieniem stron. Oprócz tego produkt zawiera standardową ochronę, która zapewnia wsparcie finansowe dla rodziny kredytobiorcy w przypadku jego śmierci. Dodatkowo, ubezpieczyciel wyszedł poza standardowo dostępny zakres ubezpieczenia. Według prognoz Światowej Organizacji Zdrowia depresja będzie w 2030 roku najczęściej diagnozowaną chorobą na świecie. Stąd decyzja o włączeniu do ochrony zdarzeń, które były depresją spowodowane, np. niezdolność do pracy.

– Poważne zachorowanie czy utrata pracy to obok śmierci kogoś bliskiego jedne z najbardziej stresujących wydarzeń w naszym życiu. Nie da się ich przewidzieć, ale można się odpowiednio zabezpieczyć, żeby łatwiej sprostać wyzwaniom. Dbamy o naszych klientów i będziemy ich wspierać w trudnych sytuacjach, dlatego rozszerzamy ofertę produktów ubezpieczeniowych. Zdecydowaliśmy się na współpracę z BNP Paribas Cardif, który tak jak my stawia potrzeby klientów na pierwszym miejscu. Łączy nas dążenie do tworzenia nowoczesnych, prostych i wygodnych rozwiązań. Nasza wspólna oferta jest transparentna i po prostu fair, dlatego w polisach VeloSpokój i VeloBezpieczny lista wyłączeń jest minimalna, a zakres ochrony szeroki. Dokładnie tak, jak oczekują tego klienci – mówi Adrian Adamowicz, członek zarządu ds. bankowości detalicznej i korporacyjnej VeloBanku.

– Jesteśmy ubezpieczycielem skoncentrowanym na partnerstwach i rozwój współpracy z bankami to jeden z kluczowych filarów naszej strategii. To prawdziwa duma, że zostaliśmy partnerem VeloBanku i będziemy wspierać go w zapewnieniu kompleksowej ochrony ubezpieczeniowej kredytobiorcom, wykorzystując w tym nasze lokalne i międzynarodowe doświadczenie. Od lat wyróżnikiem oferty BNP Paribas Cardif jest stałe podnoszenie wartości produktów ubezpieczeniowych dla klientów. Wyprzedzamy standardy zapowiadane przez KNF i EIOPA. Klienci VeloBanku poczują realną korzyść z posiadanego ubezpieczenia i otrzymają produkt prosty, zrozumiały i spełniający ich oczekiwania – komentuje Tomasz Byczyński, członek zarządu BNP Paribas Cardif w Polsce.

Aleksandra E. Wysocka: – W ubezpieczeniach wzajemnych jest tak, że czasem składkę się zwraca, a czasem się do niej dopłaca. Jak to dokładnie działa?

Rafał Kiliński: – Zwroty i dopłaty to immanentna cecha ubezpieczeń wzajemnych. Co jednak ważne – o dopłatę składki możemy wystąpić, i to w ściśle limitowanych granicach, nie więcej niż o połowę wpłaconej kwoty, a nadwyżkę musimy zwrócić. O ile więc w siedmioletniej historii TUW PZUW występowaliśmy o dopłaty dwukrotnie, to zwroty stają się tradycją – za zeszły rok były rekordowe. Sięgnęły 1,6 mln zł. Otrzyma je aż połowa uprawnionych do tego związków wzajemności członkowskiej działających w ramach TUW PZUW.

To w branży ubezpieczeniowej wyjątkowa sytuacja, gdy ubezpieczony dostaje od ubezpieczyciela pieniądze, mimo że nie doszło do szkody. Istnieją trzy sposoby rozliczenia nadwyżki. Pierwszy, najprostszy to przelew na konto. Druga metoda to zaliczenie nadpłaty na poczet przyszłej składki. Trzecia polega na odpisie na fundusz rezerwowy, który zwiększa kapitał całego TUW-u.

Ten ostatni sposób działa na korzyść wszystkich członków towarzystwa. Stosujemy go w przypadku zwrotów należnych klientom, którzy nie zdecydowali się na pełną ubezpieczeniową wzajemność. Bo mamy członków, którzy przekonali się do pełnej wzajemności, ale też takich, którzy wybrali tzw. moratorium na zwroty i dopłaty. Jeśli nie są ubezpieczeni na zasadzie pełnej wzajemności, to nie dostają zwrotów, ale nie dotyczą ich też dopłaty. Ewentualna nadwyżka z ich składki trafia właśnie na fundusz rezerwowy.

Jaka część klientów TUW PZUW decyduje się na pełną wzajemność?

– Już jedna trzecia naszego portfela to ubezpieczeni na zasadzie pełnej wzajemności, co jest niesamowitym sukcesem. Gdy zaczynaliśmy, wskrzeszając po kilkudziesięciu latach ubezpieczenia wzajemne w segmencie korporacyjnym, nikt nie chciał decydować się na tę zasadę. Stąd pomysł na moratorium – zawsze można znaleźć racjonalne i dostosowane do oczekiwań klientów rozwiązanie, które pozwala jednocześnie pokonać ich obawy przed nowością, jaką są wciąż ubezpieczenia wzajemne. Jesteśmy dumni, że to się udaje i coraz więcej naszych członków przechodzi na pełną wzajemność.

Wzajemność skłania do większej troski o bezpieczeństwo. Z dopłatami muszą się liczyć wyłącznie ci, którzy są wyjątkowo odporni na nasze sugestie dotyczące zarządzania ryzykiem i lekceważą zalecenia. Nie występujemy o dopłatę wyłącznie ze względu na szkody, które dotykają ubezpieczonego, lecz wtedy, gdy nie podejmuje on działań, aby tym szkodom zapobiegać.

Jednorazowy ujemny wynik techniczny w danym podmiocie ani tym bardziej pojedyncze feralne zdarzenie nie oznaczają automatycznie konieczności dopłaty. Dajemy ubezpieczonemu szansę i podpowiadamy rozwiązania, które służą lepszemu zarządzaniu ryzykiem. Udzielamy eksperckiej pomocy i wpieramy finansowo inicjatywy na rzecz bezpieczeństwa.

Możliwość zwrotu części składki motywuje do lepszego dbania o mienie?

– Zdecydowanie. To najstarszy mechanizm, który w tym celu wymyślono. Jeśli ubezpieczony może odzyskać znaczną część składki, to tym bardziej dba o to, żeby zapobiegać szkodom. Nawet dopłaty odgrywają pod tym względem pozytywną, bo edukacyjną rolę.

Jeszcze jednym atutem ubezpieczeń wzajemnych jest sam sposób kalkulacji składki. Ubezpieczyciel komercyjny bierze od razu premię za ryzyko, zakładając zawsze najczarniejszy scenariusz. U nas składka może być niższa – jest rodzajem zaliczki. Z reguły wystarcza. Coraz częściej, jak mówiłem, jej część jest zwracana. A dopłaty są limitowane i dotyczą wyjątkowych sytuacji, gdy ubezpieczony stale lekceważy troskę o bezpieczeństwo. Nie mają związku z wartością konkretnej szkody.

W uproszczeniu: jeżeli ktoś zapłaci 1 mln zł składki za rok, to nie weźmiemy od niego więcej niż pół miliona dopłaty, nawet jeśli wypłacimy 50 mln zł odszkodowania. Co więcej, nie dopłaci w ogóle, jeśli zdarzenie ma charakter incydentalny, ubezpieczony dba o bezpieczeństwo i unika wielkich szkód w kolejnym roku.

Rekordowe zwroty składki za zeszły rok to wynik szczęścia czy odpowiedniego zarządzania ryzykiem?

– Kluczowe są zarządzanie ryzykiem i prewencja. Dlatego oferujemy ubezpieczonym wsparcie inżynierów ryzyka, którzy fachowo oceniają ewentualne zagrożenia. Dają ubezpieczonym rekomendacje mające na celu zwiększanie bezpieczeństwa i minimalizowanie ryzyka szkody. Tu nie ma przypadków. To działa, jeśli ubezpieczony rzeczywiście angażuje się w prewencję i stosuje się do zaleceń. Nasza pomoc jest przy tym wszechstronna. Dotyczy też planowanych inwestycji, już na etapie ich projektowania. Obejmuje ich ocenę pod względem bezpieczeństwa, np. przeciwpożarowego.

Nie ograniczamy się przy tym do zarządzania ryzykiem w odniesieniu do majątku. We współpracy z Rzecznikiem Praw Pacjenta zainicjowaliśmy projekt Szpital 360, który ma na celu podnoszenie bezpieczeństwa pacjentów i eliminowanie błędów lekarskich. Projekt obejmuje szkolenia dla lekarzy i personelu medycznego oraz wsparcie szpitali w inwestycjach na rzecz bezpieczeństwa i zdrowia pacjentów.

To przedsięwzięcia będące efektem wizytacji medycznych w szpitalach, które prowadzą nasi specjaliści, lekarze z doświadczeniem medycznym i ubezpieczeniowym. Nowością są zakrojone na szeroką skalę badania opinii pacjentów, które też mają służyć wyciąganiu konstruktywnych wniosków, być podstawą szkoleń i innych działań prewencyjnych. To perspektywiczny projekt, którym zainteresował się minister zdrowia.

W jaki sposób pozyskujecie nowych członków?

– Sami i za pośrednictwem brokerów. Doceniamy ich rolę, choć narosło tu też sporo mitów, które wymagają wyjaśnienia. Zaletą ubezpieczeń wzajemnych jest, gwarantowana ustawowo, możliwość zawarcia umowy ubezpieczenia bez przetargu, w drodze negocjacji. To duży atut, ponieważ ubezpieczenia są dziedziną, która wymaga dużej elastyczności i trudno je ująć w sformalizowanej specyfikacji istotnych warunków zamówienia. Pozwala poza tym uniknąć biurokracji.

Brak przetargu nie oznacza jednak braku fachowej pomocy ze strony brokerów, którzy są reprezentantami i rzecznikami swoich klientów. Mają największe kompetencje, aby ocenić i docenić nasze zalety. Jeśli więc ktoś obawia się skorzystać z naszych usług z pominięciem przetargu, to może skorzystać właśnie z pośrednictwa brokera. Jego rolą jest analiza rynku i porównanie atrakcyjności naszej oferty z konkurencyjnymi. Otrzymuje za to prowizję, która stanowi transparentny element umowy z ubezpieczonym.

Jedno drzewo, tysiące gałęzi – tak właśnie rośnie i rozwija się DCU Ubezpieczenia, firma, która od 15 lat troszczy się o bezpieczeństwo tysięcy Polaków, tworząc zarazem wyjątkowe środowisko do pracy i współpracy.

1 lipca 2023 r. w majestatycznych wnętrzach Narodowego Forum Muzyki we Wrocławiu blisko 500 osób stanęło obok siebie, tworząc pełną barw, dźwięków i emocji mozaikę tej niezwykłej uroczystości.

Ta wyjątkowo uroczysta gala rozpoczęła się w momencie, gdy Ryszard Hołubniak, prezes zarządu i założyciel DCU, stanął na scenie, tworząc symboliczny pomost między ludźmi a ideą, która pochłonęła 15 lat jego życia.

– Jesteście nieodłączną częścią tego wyjątkowego wieczoru i wnieśliście swoją unikalną energię do naszej uroczystości oraz do tego, co wspólnie zbudowaliśmy w ciągu ostatnich lat – wyznał prezes, nie kryjąc wzruszenia.

Z DCU współpracuje ponad 6 tys. OFWCA, a roczny przypis przekracza 255 mln zł. Historia firmy ma w sobie coś z powieści przygodowej, gdzie głównym bohaterem jest przypadek, a jego najważniejszym orężem – odwaga do wykorzystania szans, które los stawia na drodze.

Kiedy po 15 latach pracy w korporacjach i długich wakacjach założyciel DCU wrócił z Warszawy na Dolny Śląsk, w jego życiu pojawiła się kolejna szansa, której postanowił użyć do uruchomienia własnej, niezależnej działalności w branży ubezpieczeń. To właśnie ta decyzja była początkiem drogi DCU do miejsca, które obecnie zajmuje na rynku ubezpieczeń. Podczas Gali Ryszard Hołubniak przypomniał najważniejsze momenty w rozwoju firmy i wielokrotnie dziękował tym, którzy się do nich przyczynili.

Warto wiedzieć, że DCU jako pierwsza multiagencja wprowadziła do sprzedaży stacjonarnej ofertę direct oraz wyposażyła swoich sprzedawców w porównywarkę ubezpieczeń. Wprowadziła także czterodniowy tydzień pracy i założyła własną fundację. W DCU rozwojowi biznesowemu zawsze towarzyszy rozwój społeczny.

Kulminacyjnym punktem wieczoru był nie tylko poruszający (i brawurowo nagłośniony!) występ zespołu Raz Dwa Trzy w towarzystwie orkiestry, ale też licytacja, która miała miejsce po koncercie. Zebrano blisko 100 tys. zł na budowę szkoły dla pigmejskich dzieci w Kamerunie, a prezes Hołubniak zapewnił:

źródło zdjęcia: DCU

– Szkoła powstanie, a my już możemy zbierać ekipę i planować wyjazd na jej otwarcie w styczniu 2024 r. Działań dobroczynnych nie podejmujemy dla poklasku czy rozgłosu. Robimy to, bo wierzymy, że jako firma mamy obowiązek pomagać tam, gdzie możemy. I to jest to, co naprawdę wyróżnia DCU – nie tylko mamy ambicje biznesowe, ale też ambicje społeczne. I jestem dumny, że możemy działać na obu tych frontach jednocześnie.

Nie tylko radość, ale także wdzięczność stanowiła kanwę tego wieczoru. Dla najlepszych sprzedawców przewidziane były nagrody oraz pamiątkowe statuetki krasnali – „Deceuszków”. Deceuszek, będący jednym z kilkuset członków rodziny krasnalskiej, wpisuje się w wyjątkowy koloryt Wrocławia i jest realizacją kolejnego marzenia Ryszarda Hołubniaka. Tradycja umieszczania niewielkich rzeźb krasnali we Wrocławiu sięga 2005 r. Ich geneza związana jest z malowanymi w latach 80. XX w. graffiti oraz happeningami organizowanymi przez ruch Pomarańczowej Alternatywy, które w pokojowy sposób ośmieszały system komunistyczny.

Dzisiaj krasnale stanowią jedną z sympatyczniejszych atrakcji turystycznych miasta. Deceuszek, stojący przed centralą DCU przy ul. Powstańców Śląskich 64, ma szczególne zadanie. Trzyma pod pachą polisę ubezpieczeniową, symbolizując troskę o bezpieczeństwo, a swoją postawą motywuje tych, którym czasem brakuje energii do pracy.

Klimat jubileuszowej gali był wyjątkowy – elegancki, ale jednocześnie przyjazny. Szerokie uśmiechy gości przypominały, że DCU to nie tylko firma, ale przede wszystkim rodzinna atmosfera.

15 lat DCU – to więcej niż tylko hasło przewodnie gali. To symbol trwałości, ciągłości i nieustępliwości firmy, której misją jest nie tylko prowadzenie biznesu, ale też spełnianie marzeń swoich pracowników. Wśród tych marzeń jest chęć czynienia świata wokół nieco lepszym.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

")