Zapraszamy na kolejną odsłonę programu #ubezpieczeniowyLIVE, która odbędzie się we wtorek 4 kwietnia w godzinach 13:00–14:30. Tym razem mowa będzie o benefitach pracowniczych.

W programie:

Portal Cash: kurs na Financial Wellness – Tomasz Łakomy, dyrektor ds. sprzedaży i współpracy, oraz Grzegorz Lichota, dyrektor ds. współpracy strategicznej PZU Cash.

Oszczędzanie finansowane przez pracodawcę. Co poza PPK? – Mirosław Tarczoń, dyrektor ds. komunikacji inwestycyjnej Skarbiec TFI.

Global Talent Trends 2023: Na ile świadczenia są ważne dla HR? – Marcin Kowalski, Principal Mercer Marsh Benefits.

Sztuczna inteligencja jest coraz bardziej powszechna w dzisiejszym świecie i oferuje wiele możliwości, w tym branży ubezpieczeniowej. Modele machine learning są wykorzystywane do analizowania danych, identyfikowania wzorców i podejmowania decyzji biznesowych.

Jednak choć modele AI mogą pomóc w poprawie procesów i zmniejszeniu ryzyka, stopień ich adaptacji jest nadal niewielki. Skąd bierze się ta trudność?

Omówię cztery kluczowe przeszkody, które muszą być pokonane w celu skutecznego wykorzystania AI w branży ubezpieczeniowej.

Zrozumienie

Pierwszą barierą w zastosowaniu AI jest jej zrozumienie. Problem wynika zazwyczaj z ogromnych oczekiwań względem modeli machine learning podsycanych przez działania gigantów branży IT. Tworzy to sytuację, w ramach której już na początku projektu stawiamy nieosiągalne wymagania względem tworzonych modeli AI, a w konsekwencji spotyka nas ogromne rozczarowanie w momencie ich nieosiągnięcia.

Z drugiej strony, niewiele organizacji zdaje sobie sprawę, że wiele procesów biznesowych, pomimo zastosowania AI, nadal będzie wymagało kontroli naszych pracowników. Zresztą najczęściej najlepsze efekty osiąga się w wyniku kooperacji człowieka – specjalisty z danej dziedziny oraz wspierającego go modelu machine learning. Model jest w stanie sugerować tysiące czy nawet miliony decyzji w krótkim czasie, ale ostateczną decyzję, szczególnie w nieoczywistych przypadkach, należy zostawić człowiekowi.

Specjaliści

Drugą przeszkodą w adaptacji machine learning przez firmy jest ograniczony dostęp do specjalistów. Pozornie pozyskanie programisty, który zbuduje model rozwiązujący wybrany przez nas problem, wcale nie jest takie trudne. Temu złudzeniu ulega wiele organizacji, które próbują na własną rękę budować zespoły specjalizujące się w data science. Jednak taka praktyka jest bardzo trudna, kosztowna i wiąże się z dużym ryzykiem.

Lepszym podejściem jest, w pierwszym etapie, współpraca z firmami specjalizującymi się w budowie i wdrażaniu modeli AI. Podkreślam to drugie z dwóch powodów. Po pierwsze, większość modeli przygotowanych na laptopie nie nadaje się do uruchomienia produkcyjnego, a budowa środowiska uruchomieniowego to temat na osobny projekt. Po drugie, do budowania modeli machine learning potrzebujemy zespołu specjalistów o różnorodnych umiejętnościach – od przygotowania danych, analizy biznesowej, poprzez trenowanie modeli, aż do ich wspomnianego już uruchomienia produkcyjnego. Oczywiście w miarę czasu i rozwoju machine learning w firmie warto inwestować również we własne zespoły.

Środowisko

Trzecim problemem, z jakim musi się zmierzyć każda organizacja chcąca wdrożyć AI, jest jej środowisko uruchomieniowe. Otóż wiele modeli wymaga dużej mocy obliczeniowej, a z kolei samo okno, w jakim mogą być dokonywane obliczenia, jest krótkie – np. godzina w ciągu doby. W innych przypadkach wielkość środowiska będzie zależna od natężenia zapytań, która będzie większa np. w środku dnia, a dużo mniejsza w godzinach wieczornych lub w nocy.

Powyższe scenariusze wyraźnie faworyzują uruchamianie modeli AI w chmurze, ponieważ koszt zakupu sprzętu i licencji na środowisko gotowe obsłużyć piki wydajnościowe zazwyczaj będzie zbyt drogie w stosunku do ROI projektu.

Patrząc z tej perspektywy, problemem dla TU jest więc niska adaptacja chmury, związana po części z istniejącymi regulacjami, a po części z niechęcią do podjęcia ryzyka migracji środowisk naszych firm do chmury.

Wyjaśnialność

Czyli zdolność modeli do wyjaśnienia, jakie czynniki i w jakim stopniu przyczyniły się do podjęcia określonej decyzji. W branży ubezpieczeniowej jest to istotne, ponieważ decyzje oparte na modelach dotyczą często wysokości składek. Z uwagi, że decyzje w niektórych modelach AI, takich jak sieci neuronowe, są bardzo trudne lub wręcz niemożliwe do wyjaśnienia, ogranicza to możliwość ich zastosowania nie tylko ze względu na regulacje, ale i po prostu transparentność decyzji względem klientów.

Z drugiej strony nie należy traktować problemów z wyjaśnialnością modeli jako czerwonego światła dla wdrażania tego typu rozwiązań w branży. Po pierwsze, często możemy użyć prostszych modeli, które łatwiej również wyjaśnić. Po drugie, trwa dynamiczny rozwój narzędzi pomagających tłumaczyć, na jakiej podstawie została podjęta taka, a nie inna decyzja. Do tego należy dodać wszelkie obszary działania TU niepodlegające tak ścisłym regulacjom, jak marketing czy usprawnienia procesów wewnętrznych.

Wyjaśnialność modeli jest więc dodatkową przeszkodą, ale nie uniemożliwia – jak wielu sugeruje – rozwoju AI w sektorze ubezpieczeń.

Podsumowanie

Chciałbym zwrócić uwagę na fakt, że z wymienionych ograniczeń dwa pierwsze są zupełnie uniwersalne i dotyczą wszystkich branż, natomiast dwa kolejne są charakterystyczne dla branży finansowej ze względu na obowiązujące w niej regulacje. W konsekwencji zauważanym trendem na rynku jest większe zaawansowanie w zastosowaniu machine learning firm z branż nieregulowanych, takich jak retail, logistyka, produkcja czy e-commerce.

Z drugiej strony, obserwując te właśnie branże, możemy gołym okiem zobaczyć, jak bardzo algorytmy machine learning wspierają rozwój i dają przewagę firmom, które potrafią je odpowiednio wykorzystać. Jest więc tylko naszą decyzją, czy skupimy się na tym, jakie przeszkody stoją przed naszym TU w zastosowaniu AI, czy po prostu pokonamy te przeciwności i dzięki odpowiedniemu zastosowaniu modeli zdobędziemy przewagę nad konkurencją.

Zgodnie z art. 446 § 1 Kodeksu cywilnego, jeżeli wskutek uszkodzenia ciała lub wywołania rozstroju zdrowia nastąpiła śmierć poszkodowanego, zobowiązany do naprawienia szkody powinien zwrócić koszty leczenia i pogrzebu temu, kto je poniósł. Przepis ten ma istotne znaczenie dla tzw. osób pośrednio poszkodowanych szkodą wyrządzoną bezpośrednio innemu podmiotowi.

Chodzi tu więc o osoby, które poniosły określone wydatki właśnie w związku z czyjąś śmiercią, a więc przede wszystkim o zwrot wydatków poczynionych na pogrzeb. Roszczenia z art. 446 § 1 k.c. kierowane mogą być oczywiście zarówno do sprawcy, jak i jego ubezpieczyciela OC. Stąd warto przybliżyć praktykę wymiaru sprawiedliwości w tym właśnie zakresie.

Zasiłek pogrzebowy a roszczenie z art. 446 § 1 k.c.

Osobom, które poniosły wydatki na poczet kosztów pogrzebu, poza roszczeniami z interesującego nas przepisu, przysługuje jeszcze tzw. zasiłek pogrzebowy. Jest on wypłacany przez ZUS i KRUS, odpowiednio na podstawie art. 77 (i nast.) ustawy o emeryturach i rentach z FUS oraz art. 35 (i nast.) ustawy o ubezpieczeniu społecznym rolników.

Poza członkami rodziny zasiłek może zostać wypłacony także pracodawcy, domowi pomocy społecznej, gminie, powiatowi, osobie prawnej kościoła lub związku wyznaniowego, jeżeli pokryły koszty pogrzebu. Zasiłek pogrzebowy przysługuje członkowi rodziny w kwocie 4 tys. zł, niezależnie od kwoty poniesionych kosztów pogrzebu, a innym podmiotom – w wysokości poniesionych kosztów, ale nie więcej niż 4 tys. zł. W razie poniesienia kosztów pogrzebu przez więcej niż jedną osobę lub podmiot zasiłek pogrzebowy ulega proporcjonalnemu podziałowi.

Jak widać, wartość zasiłku pogrzebowego jest stosunkowo niska, zważywszy na koszty pogrzebu, które według wyliczeń Polskiej Izby Branży Pogrzebowej sięgnęły w 2022 r. już ok. 8 tys. zł. Już chociażby z tych względów roszczenia z art. 446 § 1 k.c. są tak istotne, gdyż pozwalają na uzupełnienie brakujących środków na pokrycie kosztów pogrzebu.

Co istotne, zasiłek pogrzebowy przewidziany w w/w przepisach nie podlega uwzględnieniu przy ustalaniu odszkodowania dochodzonego na podstawie art. 446 § 1 k.c. (zob. uchwałę SN z 15 maja 2009 r., III CZP 140/08 czy wyrok Sądu Apelacyjnego w Warszawie z 10 września 2015 r., I ACa 2065/14). Sąd Najwyższy słusznie bowiem zauważył, że de lege lata nie ma podstaw do konstruowania roszczenia regresowego ZUS (i analogicznie KRUS) z tytułu wypłaty zasiłku pogrzebowego, co uzasadniałoby zastosowanie kompensacji odszkodowania przewidzianego w art. 446 § 1 k.c. i zasiłku pogrzebowego.

Odnośnie do środków pozyskanych z innych źródeł, to np. pokrycie kosztów pogrzebu tragicznie zmarłego dziecka ze środków uzyskanych od sąsiadów, którzy na ten cel urządzili zbiórkę pieniędzy, nie pozbawia rodziców interesujących nas roszczeń – zob. orzeczenie SN z 30 maja 1958 r. (3 CR 1198/57).

Kto może wystąpić z roszczeniem?

Przepis art. 446 § 1 k.c. stanowi, iż zobowiązany do naprawienia szkody powinien zwrócić koszty leczenia i pogrzebu temu, kto je poniósł. Legitymacja czynna przysługuje więc niezależnie od tego, czy osoba występująca z roszczeniem jest spadkobiercą poszkodowanego, bowiem roszczenie z art. 446 § 1 k.c. jest samodzielne (zob. wyrok Sądu Apelacyjnego w Katowicach z 28 listopada 1996 r., III APr 34/96).

W przypadku osób uprawnionych także do zadośćuczynienia za śmierć osoby bliskiej sumy wypłacane jednorazowo na pokrycie niezbędnych kosztów związanych z pogrzebem nie podlegają uwzględnieniu przy ustalaniu wysokości zadośćuczynienia (zob. wyrok SN z 8 września 1966 r., II PR 348/66).

Należy jednak pamiętać, że wydatki na pogrzeb muszą zostać już faktycznie poniesione przez osobę występującą z roszczeniem (zob. m.in. wyrok Sądu Apelacyjnego w Łodzi z 29 sierpnia 1995 r., I ACr 440/95 czy w/w wyrok Sądu Apelacyjnego w Katowicach).

Zakres pokrywanych wydatków

Omawiany przepis posługuje się ogólnym pojęciem „kosztów pogrzebu”, nie precyzując jednak, o jakie dokładnie koszty chodzi. Sąd Najwyższy w wyroku z 6 stycznia 1982 r. (II CR 556/81) przyjął dość szeroką interpretację tego pojęcia.

Otóż zdaniem SN, obowiązek zwrotu kosztów pogrzebu na podstawie art. 446 § 1 k.c. obejmuje zwrot kosztów bezpośrednio z pogrzebem związanych (jak przewóz zwłok, nabycie trumny, zakup miejsca na cmentarzu i in.), jak również zwrot wydatków odpowiadających zwyczajom danego środowiska. Do tych wydatków zalicza się koszt postawienia nagrobka (w granicach kosztów przeciętnych, jeżeli nawet koszty rzeczywiste były znaczne, np. z uwagi na materiał lub wystrój nagrobka, wyższe), wydatki na wieńce i kwiaty, koszty zakupu odzieży żałobnej i inne.

Do tych wydatków należy zaliczyć także wydatki na poczęstunek biorących udział w pogrzebie osób, przy uwzględnieniu okoliczności konkretnego przypadku, skoro jest to zwyczaj w zasadzie powszechnie przyjęty, zwłaszcza jeżeli jest w danym środowisku stosowany, i dotyczy przede wszystkim krewnych zmarłego, jak również innych osób bliżej z denatem związanych, np. najbliższych współpracowników itp. Koszt takiego poczęstunku, utrzymany w rozsądnych stosownie do okoliczności granicach (nie mającego charakteru tzw. stypy pogrzebowej), podlega zwrotowi na równi z innymi kosztami pogrzebu zgodnie z art. 446 § 1 k.c. (zob. też w nowszym orzecznictwie wyrok Sądu Apelacyjnego w Lublinie z 26 maja 2021 r., III APa 5/21). Do kosztów tych można zaliczyć umiarkowany wydatek poniesiony na zakup niezbędnej odzieży żałobnej (zob. wyrok Sądu Apelacyjnego w Warszawie z 9 lipca 2008 r., VI ACa 64/08).

Granice omawianego obowiązku – zgodnie z utrwaloną już linią orzeczniczą SN – nie są jednak nieograniczone. Wyznaczają je bowiem zwyczaje przyjęte w danym środowisku (zob. wyroki SN z 9 marca 2007 r., V CSK 459/06, z 8 sierpnia 1973 r. czy z 24 listopada 1972 r., I CR 509/72). Pojęcie „zwyczaje przyjęte w danym środowisku” należy rozumieć jako zwykle ponoszone wśród określonego kręgu podmiotów koszty związane z pochowaniem zmarłego (nabycie trumny, przewóz zwłok, koszty samej ceremonii pogrzebowej, kwiaty i wieńce, stypa, a później także wystawienie nagrobka).

Ustalając zwyczaje panujące w danym środowisku, należy kierować się kryteriami obiektywnymi, oczywiście odniesionymi do pewnego kręgu podmiotów. Nie można utożsamiać określenia „zwyczaje przyjęte w danym środowisku” z kosztami poniesionymi przez konkretną osobę w konkretnym przypadku.

Odnośnie do kwestii samego nagrobka przyjmuje się, że wydatki na postawienie i urządzenie nagrobka (pomnika) wchodzą w skład kosztów pogrzebu niezależnie od rodzaju nagrobka i czasu jego postawienia. Odszkodowanie obejmuje zwrot pełnych poniesionych na ten cel kosztów, chyba że sąd dojdzie do przekonania na podstawie okoliczności sprawy, że koszty te są rażąco wygórowane w zestawieniu z normalnymi wydatkami przyjętymi w podobnych przypadkach (zob. wyrok Sądu Apelacyjnego w Szczecinie z 16 marca 2017 r., I ACa 773/16).

Podsumowanie

Omówione orzecznictwo SN jak i sądów powszechnych pozwala na wyciągnięcie wniosków wobec art. 446 § 1 k.c. przedstawionych w tabeli.

Artykuł 446 § 1k.c. w praktyce

1

Zasiłek pogrzebowy z ZUS/KRUS nie podlega zaliczeniu na poczet odszkodowania z art. 446 § 1 k.c.

2

Roszczenie z art. 446 § 1 k.c. jest samodzielne, a uprawniony nie musi być spadkobiercą zmarłego.

3

Obowiązek zwrotu kosztów pogrzebu na podstawie art. 446 § 1 k.c. obejmuje zwrot kosztów bezpośrednio z pogrzebem związanych, jak również zwrot wydatków, odpowiadających zwyczajom danego środowiska.

4

Granice kompensacji wyznaczają zwyczaje przyjęte w danym środowisku, przez co należy rozumieć jako zwykle ponoszone wśród określonego kręgu podmiotów koszty związane z pochowaniem zmarłego.

dr Michał P. Ziemiak adiunkt w Katedrze Prawa Ubezpieczeniowego i Medycznego UMK, radca prawny, członek polskiego Oddziału Association Internationale de Droit des Assurances (AIDA)

PZU ocenia, że marża w grupowych i indywidualnie kontynuowanych ubezpieczeniach na życie na poziomie 20% może być trudna do utrzymania w dłuższym terminie. Zakład podtrzymuje plan strategiczny na lata 2020–2024, w którym założono pozyskanie 3 mld zł skumulowanego przypisu składki ze współpracy z Pekao i Alior Bankiem. Kontrybucja banków do wyniku netto grupy także powinna być na poziomie określonym w strategii.

– Przekroczenie i powrót do poziomu 20+ (marży – AM) będzie dużym wyzwaniem. Być może przejściowo będziemy myśleć o powrocie w te rejony, w dłuższej perspektywie będzie to trudne – powiedział podczas konferencji prasowej członek zarządu i dyrektor finansowy Grupy PZU Tomasz Kulik.

W ubezpieczeniach grupowych i indywidualnie kontynuowanych marża PZU wyniosła 21,7% w IV kw. 2022 r. i była wyższa o 14,3 pkt proc. r/r. – podał stooq.pl za ISBNews.

– Wszystko zależy od tego, co będziemy obserwowali dalej, jeśli chodzi o śmiertelność i powikłania pocovidowe. Skwantyfikowanie dzisiaj tych wszystkich zmiennych jest potwornie trudne, ze względu na to, że mówimy o zdarzeniach, które są bez precedensu. Nie ma zdarzenia w historii, które mogłoby być traktowane jako punkt odniesienia – tłumaczył Tomasz Kulik.

Bankowy cel strategiczny bez zmian

PZU podtrzymuje też plan strategiczny na lata 2020–2024 zakładający pozyskanie 3 mld zł skumulowanego przypisu składki ze współpracy ubezpieczeniowo-bankowej z Pekao i Alior Bankiem.

W 2022 r. kontrybucja działalności bankowej do wyniku PZU wyniosła 580 mln zł, o 4% mniej niż rok wcześniej – podał stooq.pl za PAP.

– Pomimo tego, pod jaką presją znajdowały się w ostatnim roku banki, cały czas jesteśmy przekonani, że cel strategiczny zostanie w horyzoncie strategii domknięty – powiedział Tomasz Kulik.

Aktualizacja sum ubezpieczenia zdynamizuje wzrost w polisach dla firm

Dodał też, że PZU oczekuje dalszego wzrostu sprzedaży ubezpieczeń korporacyjnych ze względu na to, że wielu klientów aktualizuje sumy ubezpieczenia.

– Coraz więcej klientów widzi konieczność aktualizacji sum ubezpieczenia. To będzie odpowiadało za przyrosty w sektorze pozakomunikacyjnym – powiedział CFO grupy podczas telekonferencji dla analityków.

W ubezpieczeniach korporacyjnych zakład zanotował wzrost sprzedaży o 37,5% w ujęciu rocznym i 50,8% r/r w ujęciu kwartalnym w IV kw. 2022 r. Jak tłumaczył Tomasz Kulik, za część tego wzrostu odpowiada przedłużenie umowy z dużym długoletnim klientem, gdzie oprócz sumy ubezpieczenia wydłużono również długość polisy.

Dzięki wysokiemu wskaźnikowi wypłacalności zakład zamierza też kontynuować swoją politykę dywidendową.

– Wskaźnik wypłacalności jest na poziomie, który pozwala na dalszy dynamiczny wzrost biznesu oraz kontynuowanie dotychczasowej polityki dywidendowej – powiedziała Beata Kozłowska-Chyła, prezes zarządu PZU SA.

Zastosowanie MSSF17 bez wpływu na strategię i dywidendę

Zakład poinformował też w prezentacji, że przejście na nowy standard rachunkowości MSSF 17 nie wpływa na zmianę strategii grupy.

„Wdrożenie MSSF17 nie wpływa na przepływy finansowe w polskich spółkach Grupy PZU. PZU nie spodziewa się również zmian w poziomie wypłacanej dywidendy ze względu na fakt, że statutowa sprawozdawczość podmiotu wypłacającego dywidendę pozostaje niezmieniona, tj. oparta o PSR” – podał PZU.

Grupa zastosuje MSSF17 umowy ubezpieczenia po raz pierwszy od 1 stycznia 2023 roku. Ze względu na konieczność przygotowania danych porównawczych, przyjmuje się jako dzień przejścia na nowy standard 1 stycznia 2022 roku.

Wpływ zastosowania MSSF17 na kapitały własne wynosi +5,1 mld zł, głównie ze względu na inne podejście do wyceny zobowiązań ubezpieczeniowych i umów reasekuracji.

„Oczekiwany wpływ zastosowania MSSF17 na kapitały skonsolidowane na grudzień 2022 jest większy o 3,5–4,0 mld zł od stanu na 1 stycznia 2022, głównie ze względu na znaczny wzrost stóp procentowych wolnych od ryzyka w 2022 roku” – podał PZU.

MSSF17 wprowadza nowe zasady ujmowania, wyceny, prezentacji i ujawnień dla umów ubezpieczenia, umów reasekuracji oraz umów inwestycyjnych z uznaniowym udziałem w zyskach. Model wyceny grup umów zgodnie z MSSF17 opiera się o szacunki wartości bieżącej przyszłych przepływów pieniężnych z realizacji umów związanych z przyszłą i przeszłą usługą przypisaną do grupy oraz o marżę kontraktową, reprezentującą niewypracowany zysk.

Insurtech Skyblu.ai opracował narzędzie umożliwiające ubezpieczycielom dokonanie oceny ryzyka danego kierowcy na podstawie jego danych adresowych – podał cashless.pl.

Serwis wskazuje, że rozwiązanie opiera się na 30 zmiennych przekazanych przez ubezpieczycieli, takich jak m.in. miary dostępności infrastruktury drogowej, odległości do potencjalnego miejsca pracy czy zachowania lokalnych społeczności w kontekście poziomu edukacji, odpowiedzialności społecznej, dbałości o otoczenie. Kinga Kita-Wojciechowska, założycielka Skyblu.ai, tłumaczy, że dzięki danym jej firmy zakłady mają szansę oszacować czynnik geograficzny na znacznie bardziej granularnym poziomie, nawet przy małej ekspozycji w niektórych regionach.

Według cashless.pl rozwiązanie zostało już udostępnione do testów kilku towarzystwom. Jedno z nich szykuje się do wdrożenia narzędzia. Testy trwają też we Francji, a niedługo rozpoczną się również w Hiszpanii. Serwis przypomina, że insurtech dostarcza ubezpieczycielom także dane na potrzeby wyceny ubezpieczeń nieruchomości w oparciu o precyzyjne mapy ryzyka powodzi, gradu, porywów wiatru, osuwisk i pożarów.

Rajmund Rusiecki, wiceprezes zarządu Leadenhall Insurance, nadzoruje przygotowania coverholdera Lloyd’s do przyspieszenia rozwoju zarówno w Polsce, jak i za granicą. Pierwsze efekty mają być widoczne już w tym roku – informuje „Puls Biznesu”.

Gazeta zwraca uwagę, że ubiegłoroczny przypis firmy osiągnął poziom 45 mln zł. Plany Leadenhall przewidują, że w tym roku sprzedaż przyniesie około 70 mln zł, natomiast w 2024 r. – 100 mln zł. Rajmund Rusiecki mówi „PB”, że jego firma zakłada podwojenie składki w ciągu dwóch lat tylko z biznesu w Polsce. W tym celu Leadenhall przygotowuje się do zwiększonej skali operacji, gdyż oczekuje, że w związku z wprowadzeniem zmodyfikowanych produktów wzrośnie liczba klientów, a roszczeń może być nawet cztery razy więcej.

Priorytetem coverholdera Lloyd’s jest pozyskanie nowych partnerów. Leadenhall rozwija bowiem system, procesy oraz produkty z myślą o długoterminowej współpracy z agentami. Rajmund Rusiecki przyznaje, że chcąc przekroczyć 100 mln zł składki, jego firma musi zwiększyć udziały w dystrybucji. Menedżer deklaruje, że w ciągu dwóch lat jego firma powinna mieć 10 tys. agentów, którzy rozumieją ubezpieczenia specjalistyczne i chcą pracować w takim modelu.

„PB” zdradza, że jeszcze w 2022 r. Leadenhall wybierze dwa kolejne kraje, w których rozpocznie działalność. Firma zastanawia się nad wieloma możliwościami: kupnem dystrybutora, wejściem w joint-venture i otwarciem własnego oddziału. Rajmund Rusiecki podkreśla, że jego działalność w Europie nie jest ograniczona do regionu CEE. Marcin Prusaczyk, CFO Efinity Insurance Group, grupy, w skład której wchodzą Leadenhall Insurance i Efinity, mówi gazecie, że firma chce pozyskać pieniądze na dalszy rozwój za granicą w ramach finansowania zewnętrznego. Dodaje, że obecnie jeszcze nie chce oddawać części firmy, dlatego myśli o finansowaniu dłużnym. Menedżer przyznaje, że w przyszłości, po osiągnięciu odpowiedniej skali operacji, najbardziej prawdopodobny wydaje się wariant wejścia na giełdę.

Trybunał Sprawiedliwości Unii Europejskiej orzekł 30 marca, że państwa członkowskie zachowują swobodę w określaniu zakresu odszkodowania przy naprawieniu szkód wyrządzonych przez pojazdy mechaniczne – informuje „Rzeczpospolita”.

Gazeta pisze, że TSUE, wydając wyrok, odpowiadał na pytanie prejudycjalne zadane mu przez warszawski Sąd Rejonowy. SR zwrócił się do Trybunału o dokonanie wykładni praw poszkodowanych wynikających z art. 18 dyrektywy 2009/103/WE w sprawie ubezpieczenia od odpowiedzialności cywilnej za szkody powstałe w związku z ruchem pojazdów mechanicznych i egzekwowania obowiązku ubezpieczania od takiej odpowiedzialności. W wyroku z 30 marca (sygnatura akt: C-618/21) TSUE uznał, że przywołany powyżej przepis przyznający poszkodowanym bezpośrednie roszczenie wobec ubezpieczyciela nie stoi na przeszkodzie, aby prawo krajowe przewidywało, iż sposób uzyskania naprawienia szkody może polegać wyłącznie na świadczeniu o charakterze pieniężnym. W przypadku obliczania tego ostatniego Trybunał podkreślił, że sądy krajowe mają prawo czuwać nad tym, by ochrona praw zagwarantowanych w porządku prawnym Unii nie prowadziła do bezpodstawnego wzbogacenia uprawnionych. TSUE zaznaczył, że obowiązek objęcia OC szkód z tytułu ruchu pojazdów mechanicznych jest kwestią odrębną od zakresu odszkodowania, gdyż pierwszy obszar reguluje prawo UE, natomiast drugi – krajowy porządek prawny.

Z punktu widzenia Warty poprzedni rok w branży leasingowej przyniósł kontynuację miękkiego rynku w ubezpieczeniach komunikacyjnych z kilkoma punktowymi działaniami w zakresie korekty składek. Podobnie jak w całym sektorze oraz w innych kanałach sprzedaży, zakład obserwował wzrosty średniej wartości szkody, który z uwagi na stale rosnące wartości pojazdów, a co za tym idzie sumy ubezpieczenia AC mające wpływ na wysokość składki, był neutralny dla rentowności tego segmentu. Inna sytuacja miała miejsce w OC posiadaczy pojazdów mechanicznych, gdzie wzrost średniej składki nie był równie wysoki.

Warta zwraca uwagę, że coraz większy odsetek leasingowego rynku komunikacyjnego działa w modelu taryfikacji dynamicznej, która jest sukcesywnie udoskonalana. Przekłada się to na wzrost efektywności w ocenie ryzyka i adekwatności składek dla leasingowanych pojazdów. Podobnie jak w przypadku ubezpieczeń detalicznych, w procesie kalkulacji składki zakłady korzystają z wewnętrznych oraz zewnętrznych baz danych, takich jak Ubezpieczeniowy Fundusz Gwarancyjny czy Centralna Ewidencja Pojazdów i Kierowców, a następnie na tej podstawie zwracają składkę dla poszczególnych klientów firm leasingowych. Zakład podkreśla, że już od około 4 lat stosuje taryfikację dynamiczną, a dodatkowo mocno inwestuje w jej rozwój.

Zmiany w ofercie komunikacyjnej

W minionym roku w ubezpieczeniach komunikacyjnych dla leasingów Warta wprowadziła kilka zmian. Pierwszą było odstąpienie od wymogu informowania zakładu o ilości zabezpieczeń przeciwkradzieżowych, jakie posiada pojazd. Drugą zmianą było podwyższenie sum ubezpieczenia AC pojazdów, które mogą zostać ubezpieczone „z automatu” w ramach programów leasingowych. Inną istotną zmianą było przeanalizowanie marek i modeli pojazdów pod kątem poziomu szkodowości oraz ustawienie dla nich odpowiednich reguł i walidacji taryfikacyjnych.

Inflacja może mieć ograniczony wpływ na ochronę majątku

Z kolei w ubezpieczeniach majątkowych 2022 był kolejnym rokiem dwucyfrowej dynamiki składki. W odróżnieniu od lat poprzednich nie był to jednak przede wszystkim wzrost organiczny, związany z akwizycją nowych umów generalnych lub ich rozwojem. Analizując dane rok do roku, można zauważyć spadek liczby nowych umów ubezpieczenia. O ile w czasach pandemii Covid-19 trend spadkowy nie wystąpił, a wręcz notowane były dynamiki dwucyfrowe, to w ocenie Warty inflacja i koszt pieniądza odciskają swoje piętno na rynku finansowym. W latach 2019–2021 dynamika liczby nowych umów wynosiła ponad 120%. Z kolei odnotowana w ub.r. dynamika na poziomie ok. 105% r/r pokazuje, że apetyt na finansowanie zmalał, a firmy częściej realizują swoje zakupy „za gotówkę”. Zdaniem zakładu potwierdza to, że inflacja ogranicza popyt na finansowanie, co ma wpływ na rynek leasingowy, ale jednocześnie poprzez zwiększone sumy ubezpieczenia nie oddziałuje wprost proporcjonalnie na rynek produktów ochronnych. Odnotowywana jest dodatnia dynamika składki przypisanej, lecz niższa niż w latach ubiegłych, co oznacza, że dla rynku ubezpieczeń leasingu efekt inflacji został odroczony. Zdaniem ekspertów Warty, o ile inflacja nie zagości w Polsce na dłużej, jej efekty dla ubezpieczeń nie będą aż tak bolesne.

Przygotowania na trudne chwile

Zakład przyznaje, że zmieniający się rynek i jego zawirowania mogą i zapewne będą miały potencjalne negatywne skutki, które dotkną go w bliższej lub dalszej przyszłości. Dlatego Warta dokonuje analizy procesów zawierania umów ubezpieczenia. Efektem prac jest wdrożony w 2022 r. proces kontroli zawieranych polis. W jego ramach firma szczegółowo kontroluje rodzaj przedmiotów obejmowanych ochroną ubezpieczeniową, prowadzi coraz wnikliwszy i dynamiczniejszy proces underwritingu wszędzie tam, gdzie z punktu widzenia podwyższonej ekspozycji ryzyka jest to niezbędne i uzasadnione.

Od dłuższego czasu uwaga Warty skierowana jest na dogłębną analizę obciążeń kosztowych portfela leasingu majątkowego. Podstawowym kosztem niezmiennie pozostają szkody. Optymalny dobór warunków ubezpieczenia w tym franszyz redukcyjnych oraz limitów pozwoli w przyszłości skutecznie oddziaływać na wysokość szkód frekwencyjnych, tworząc tym samym rezerwy składek na tzw. Big Loss, szkody, które realnie mogą dotykać zakład nawet przy tak rozdrobnionej strukturze jego portfela. Równocześnie ubezpieczyciel chce przyjrzeć się pozostałym składowym mającym wpływ na ostateczny poziom stawki dla maksymalizacji efektywności jego oferty.

29 marca przedstawiciele Biura Rzecznika Finansowego wzięli udział w Dniu Rzecznika Finansowego zorganizowanym na Wydziale Prawa i Administracji Uniwersytetu Gdańskiego.

W pierwszej części wydarzenia pracownicy Biura (Anna Gadomska, Dorota Węgrzyńska-Jarząbek, Jakub Borowski) przedstawili słuchaczom informacje na temat roli Rzecznika w systemie ochrony konsumentów usług finansowych oraz w obszarze pozasądowego rozwiązywania sporów. Zwrócili także uwagę na istotne problemy, z jakimi spotykają się eksperci w codziennej pracy Biura. Zaprezentowany został też nowy projekt praktyk studenckich skierowany do studentów prawa: Akademia Rzecznika Finansowego.

Drugą część wydarzenia stanowiła konferencja naukowa „Konsument na rynku finansowym”. Biuro Rzecznika Finansowego reprezentowała dr Marta Karpińska, której prelekcja dotyczyła ochrony klientów podmiotów rynku finansowego przy zawieraniu umów ubezpieczenia z wykorzystaniem nowych technologii. Podczas swojego wystąpienia ekspertka zwróciła uwagę na potrzebę precyzyjnego, niewprowadzającego w błąd informowania klientów, a także na praktykę profilowania oferty ubezpieczeniowej pod danego klienta. Następnie odbyła się dyskusja poświęcona m.in. problematyce decyzji konsumenckich oraz szansom i zagrożeniom związanym z rozwojem narzędzi opartych o algorytmy sztucznej inteligencji.

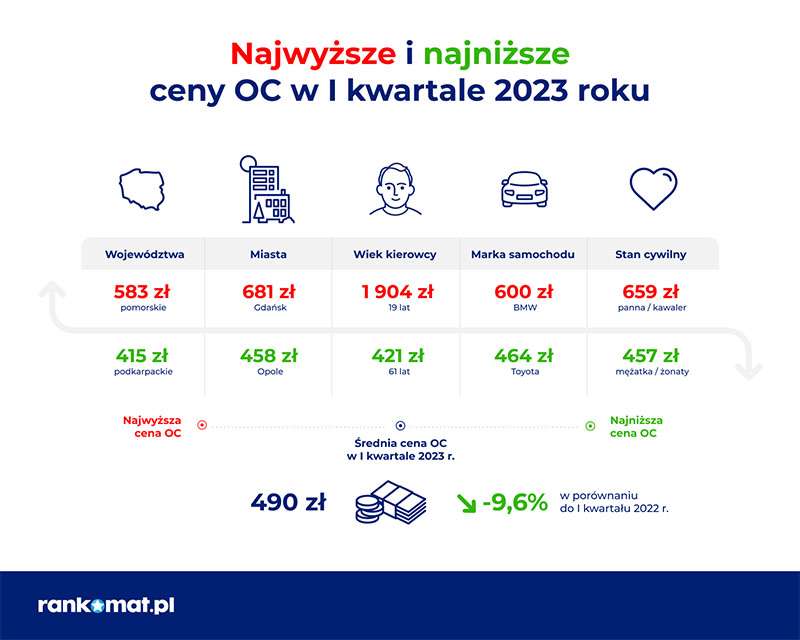

Z kalkulacji sporządzonych w porównywarce Rankomat wynika, że pierwsze 3 miesiące 2023 roku na rynku OC posiadaczy pojazdów mechanicznych zakończyły się kolejnym spadkiem cen w porównaniu do tego samego okresu roku ubiegłego. Średnia składka obniżyła się o blisko 10%. Obniżki cen nie są już jednak tak dynamiczne, jak w latach ubiegłych.

Eksperci porównywarki obliczyli, że średnia cena OC ppm. w I kwartale 2023 r. była niższa o 52 zł niż przed rokiem i był to najmniejszy kwartalny spadek od 2020 r. W ich ocenie wyhamowanie obniżek może być zapowiedzią wzrostów stawek.

Rankomat przypomina, że średnie ceny OC ppm. rosły dynamicznie w latach 2015–2017. Przeciętna składka zaczęła obniżać się dopiero pod koniec 2017 r. W I kwartale 2023 r. średnia cena OC ppm. wyniosła 490 zł i była o 9,6% niższa niż w I kwartale 2022 r.

– W ciągu pierwszych trzech miesięcy 2023 roku średnia składka obowiązkowego ubezpieczenia pojazdu obniżyła się o 1,4% w stosunku do poprzedniego kwartału. Jest to raczej efekt drobnego dostosowywania cen w wybranych towarzystwach niż ogólnych obniżek. Od III kwartału ubiegłego roku ceny polis utrzymują się na stałym poziomie, ale sytuacja ekonomiczna wskazuje na konieczność pojawienia się trendu wzrostowego. Rosnąca inflacja i coraz wyższa wartość szkód likwidowanych z polis OC wcześniej czy później zmuszą ubezpieczycieli do zmiany polityki cenowej – komentuje Tomasz Masajło, prezes zarządu Rankomat.

Najdrożej na Pomorzu

Najwięcej za OC ppm. płacili kierowcy z województwa pomorskiego – 583 zł. Na najniższe składki mogli natomiast liczyć kierowcy z podkarpackiego – 415 zł. Ceny OC ppm. były niższe niż przed rokiem we wszystkich województwach. Obniżki wyniosły od 13% (kujawsko-pomorskie) do 6,2% (opolskie). Największe odchylenie od obowiązującej dla całego kraju średniej ceny OC ppm. w I kwartale 2023 r. odnotowano dla regionu, w którym mieszkańcy otrzymywali najdroższe propozycje ubezpieczenia (pomorskie +19%).

Kto płacił najwięcej?

Najdroższym miastem wojewódzkim był Gdańsk. Tutaj za polisę kierowcy płacili średnio 681 zł. Na drugim biegunie znalazło się Opole, gdzie płacono 458 zł. Nadal największe koszty obowiązkowej polis ponoszą najmłodsi kierowcy – 19-latkowie płacili średnio 1904 zł. Największe zniżki otrzymują zaś 61-latkowie (421 zł). Najtańsze w ubezpieczeniu były samochody marki Toyota (464 zł), najdroższe BMW (600 zł). Analiza powstała w ramach raportu „RanKING – rynek i ceny ubezpieczeń komunikacyjnych”. Raport jest podsumowaniem trendów kształtujących średnie składki obowiązkowych polis w minionym roku. Oopiera się na największej bazie kalkulacji cen OC w Polsce.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.