Rzecznik Praw Pacjenta wystąpił do Sądu Najwyższego o wycofanie wniosku do Trybunału Konstytucyjnego dotyczącego zadośćuczynienia dla bliskich osób z ciężkim i trwałym rozstrojem zdrowia. Zdaniem instytucji wątpliwości SN nie są słuszne, a przy tym działają na niekorzyść rodzin poszkodowanych

Rzecznik przypomniał, że w 2019 roku zwrócił się do SN z wnioskiem o rozstrzygnięcie zagadnienia prawnego: czy osobie bliskiej poszkodowanego, który na skutek czynu niedozwolonego doznał ciężkiego i trwałego rozstroju zdrowia, może przysługiwać zadośćuczynienie pieniężne. W tej kwestii od 27 marca 2017 roku obowiązywała korzystna dla poszkodowanych ugruntowana linia orzecznictwa Izby Cywilnej SN (uchwały składu 7 sędziów o sygn. III CZP 36/17, III CZP 60/17 i III CZP 69/17), potwierdzana przez liczne wyroki sądów powszechnych. Tymczasem 22 października siedmioosobowy skład Izby Kontroli Nadzwyczajnej i Spraw Publicznych SN podjął uchwałę wprost sprzeciwiającą się takiemu uprawnieniu (I NSNZP 2/19). Problem dostrzegł Prezydent RP, który w 2021 r. zaproponował zmianę Kodeksu cywilnego. Przyjęto wtedy zasadę, że w razie ciężkiego i trwałego uszkodzenia ciała lub wywołania rozstroju zdrowia skutkującego niemożnością nawiązania lub kontynuowania więzi rodzinnej sąd może przyznać najbliższym członkom rodziny poszkodowanego odpowiednią sumę tytułem zadośćuczynienia pieniężnego za doznaną krzywdę (art. 4462 KC). Regulacja ta objęła również zdarzenia, które miały miejsce przed dniem wejścia w życie nowego przepisu.

SN powinien rozpatrzyć wniosek Rzecznika

W ocenie Rzecznika doprowadzenie do zmiany przepisów nie stało na przeszkodzie, by Sąd Najwyższy dokonał oceny poprzedniego stanu prawnego, co mogłoby mieć znaczenie zwłaszcza dla spraw sądowych będących w toku lub już zakończonych, od których nadal można wnieść skargę nadzwyczajną. Jednak mimo to SN nie rozpatrzył do tej pory wniosku RPP, natomiast postanowił skierować do Trybunału Konstytucyjnego pytanie prawne dotyczące zgodności z Konstytucją art. 2 ustawy z 2021 roku, w szczególności z zasadą nieretroaktywności prawa, pewności prawa oraz zaufania do państwa i stanowionego przez nie prawa.

Zbędna i szkodliwa ocena

W ocenie Rzecznika taki krok nie jest potrzebny do oceny wniosku, który miał na celu analizę stanu prawnego sprzed zmiany przepisów, a co więcej – wpływa na dalsze opóźnienie w rozpatrzeniu tej kwestii. Zdaniem RPP zastrzeżenia wobec ustawy rozwiązującej ważny problem społeczny nie są słuszne, natomiast podawanie w wątpliwość tych przepisów działa na niekorzyść członków rodzin osób poszkodowanych.

Zdaniem Rzecznika nie ma już zatem potrzeby, by Sąd Najwyższy zajmował się sprawą. Dlatego cofnął swój wniosek i zwrócił się do SN, aby nie kierował pytania do Trybunału Konstytucyjnego.

18 kwietnia Rada Ministrów przyjęła projekt ustawy o ogólnoeuropejskim indywidualnym produkcie emerytalnym. OIPE ma zapewnić obywatelom Unii Europejskiej nowe możliwości oszczędzania na emeryturę. Charakterystyczną cechą nowego produktu będzie możliwość inwestowania transgranicznego, a także przenoszenia go – przy zmianie miejsca zamieszkania – z jednego państwa członkowskiego UE do innego.

Produktem zbliżonym do OIPE jest w Polsce Indywidualne Konto Emerytalne. Dlatego w OIPE zastosowane zostaną podobne rozwiązania podatkowe jak w IKE. Zgodnie z projektem ustawy dochody generowane w czasie oszczędzania na subkoncie nowego produktu będą zwolnione z opodatkowania. Dotyczyć to będzie także dochodów powstałych w momencie wypłaty środków z takiego subkonta, po zrealizowaniu celu oszczędzania.

Roczny limit wpłat na OIPE będzie stanowił kwotę odpowiadającą 3-krotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok. Przykładowo, w 2023 r. wysokość wpłat na projektowany produkt wynosiłaby 20 805 zł. Limit kosztów i opłat związanych z prowadzeniem OIPE będzie wynosił 1% zgromadzonego kapitału. Aby zachować równość osób, które oszczędzają w Polsce i na terytorium innego państwa UE, wprowadzone zostanie zwolnienie z opodatkowania zryczałtowanym podatkiem dochodowym świadczeń z produktu.

Oszczędzający, którzy zmienią miejsce zamieszkania w UE, będą mogli dalej dokonywać wpłat na OIPE, jaki wykupili w państwie swojego pierwotnego miejsca zamieszkania. Zachowają przy tym prawo do korzyści związanych z nieprzerwanym inwestowaniem w ten sam produkt.

Rejestrację, oferowanie oraz dystrybucję OIPE w Polsce będzie nadzorować Komisja Nadzoru Finansowego.

Dzięki biznesowi bankowemu kurs akcji PZU plasuje się na najwyższym poziomie od 2021 roku. Banki korzystają bowiem na wysokich stopach procentowych – zauważa „Puls Biznesu”.

Gazeta zwraca uwagę, że z uwzględnieniem wypłaconych dywidend kurs walorów ubezpieczyciela wzrósł w ciągu ostatniego miesiąca o 20% do ponad 38 zł. Michał Konarski, analityk mBanku, mówi „PB”, że to dzięki bardzo dobrym perspektywom sektora bankowego. Ekspert oczekuje, że wyniki kontrolowanych przez PZU Alior Banku i Pekao będą bardzo dobre. Dodatkowo zakład zyskuje na pozytywnych rezultatach z inwestycji. Michał Konarski uważa, że oba banki będą motorem napędowym PZU w 2023 r. Jeśli dojdzie do przedłużenia wakacji kredytowych lub wprowadzenia podatku od nadmiarowych zysków, to kurs akcji największego polskiego ubezpieczyciela może nadal piąć się w górę. Michał Konarski pozostaje jednak sceptyczny odnośnie do wyników podstawowego biznesu PZU, gdyż jego zdaniem trudna sytuacja konsumentów sprawia, iż trudno od nich oczekiwać większych wydatków na ubezpieczenia. Swoje robi też zapaść kredytów hipotecznych, która odciska swoje piętno na bancassurance.

Powoli, ale jednak rosnące wśród pracowników zainteresowanie uczestnictwem w pracowniczych planach kapitałowych spowodowało, że znaczna część pracodawców, którzy do tej pory nie musieli uruchamiać programu, wdrożyła je w swoich firmach w ramach tegorocznego, przewidzianego ustawą mechanizmu autozapisu.

W otoczeniu znacznej presji płacowej wynikającej z wysokiej inflacji pracownicy coraz częściej zaczynają doceniać dostępne w miejscu pracy dodatkowe możliwości oszczędzania. Do takich niewątpliwie należą pracownicze plany kapitałowe, w ramach których pracodawca co miesiąc przekazuje pracownikom w nich uczestniczącym kwoty odpowiadające 1,5% wynagrodzenia brutto.

Czy PPK można traktować jako benefit?

Pracowniczy plan kapitałowy jest programem obowiązkowym do wdrożenia (z drobnymi wyjątkami wskazanymi ustawą) przez pracodawcę z obowiązkiem zapisania do takiego programu pracowników w wieku między 18. a 55. rokiem życia. Z tej perspektywy trudno uznać PPK za benefit.

Jeśli jednak weźmiemy pod uwagę, że oprócz obowiązkowej wpłaty finansowanej przez pracodawcę może on finansować wpłatę dodatkową w wysokości do 2,5% wynagrodzenia brutto, a zyski osiągnięte z inwestycji w ramach PPK zwolnione są z podatku od zysków kapitałowych, to już tak „rozszerzony” program śmiało można zaliczyć do benefitów, jakie pracodawca oferuje swoim pracownikom.

Dodatkowo, o ile wpłata obowiązkowa pracodawcy zawsze wynosi 1,5% wynagrodzenia brutto, o tyle wpłata dodatkowa może być różnicowana ze względu na długość okresu zatrudnienia w podmiocie zatrudniającym albo na podstawie postanowień regulaminu wynagrodzeń, co czynić może pracownicze plany kapitałowe benefitem precyzyjnie kierowanym do określonych grup osób zatrudnionych.

Jeśli nie PPK, to co?

Na polskim rynku od wielu lat dostępne są inne formy zorganizowanego oszczędzania, do których wpłaty finansuje swoim pracownikom pracodawca.

Należą do nich regulowane ustawowo pracownicze programy emerytalne oraz nieregulowane ustawowo pracownicze programy oszczędnościowe (obydwie formy programów oferuje m.in. Skarbiec TFI SA).

Pracownicze programy emerytalne

PPE są programami dobrowolnie tworzonymi przez pracodawców. Pracodawca może odprowadzać uczestnikom wpłaty w wysokości maksymalnie do 7% ich wynagrodzenia brutto. Między innymi ze względu na fakt, że wpłaty do PPE finansowane przez pracodawcę nie podlegają oskładkowaniu obowiązkowymi składkami na ubezpieczenia społeczne, stanowią koszty uzyskania przychodu po stronie pracodawcy, a zyski z inwestycji (przy wypłacie środków z programu po osiągnięciu przez uczestnika programu 60. roku życia) zwolnione są z podatku od zysków kapitałowych, funkcjonowanie takiego programu oparte jest na ustawowych regulacjach.

Utworzenie i funkcjonowanie pracowniczego programu emerytalnego nie jest skomplikowane, jednak podlega dość restrykcyjnym regułom, co być może przekłada się na stosunkowo niewielką liczbę działających w Polsce tego typu programów. Według opublikowanego przez KNF (w lipcu 2022 r.) raportu pt. „Informacja o stanie rynku emerytalnego w Polsce na koniec 2021 r.” w Polsce funkcjonowały 2083 PPE, w których ponad 640 tys. uczestników zgromadziło środki o wartości blisko 19 mld zł.

To, czy liczba tych programów będzie w kolejnych latach rosła, zależeć będzie w głównej mierze od kondycji polskich przedsiębiorców, dla których PPE, po wyczerpaniu możliwości finansowania wpłat do PPK (dla przypomnienia – łączna wartość wpłat finansowanych przez pracodawcę w ramach PPK wynosi maksymalnie 4%), mogą stanowić kolejny benefit dedykowany budowaniu finansowej przyszłości pracowników.

Z drugiej strony pracodawcy oferujący obecnie swoim pracownikom pracownicze programy emerytalne postawieni są przed silną pokusą zastąpienia PPE funkcjonujących w ich firmach tańszymi z ich perspektywy pracowniczymi planami kapitałowymi, co z kolei może mieć negatywny wpływ na rozwój polskiego rynku PPE.

Ze względu na brak ustawowych regulacji dotyczących funkcjonowania tego typu programów mogą przyjmować dowolną konstrukcję, a o wysokości wpłat do takiego programu decyduje wyłącznie zasobność portfela pracodawcy tworzącego taki program.

Pracowniczy program oszczędnościowy może stanowić element funkcjonującego u pracodawcy programu lojalnościowego, w którym pracodawca regulaminem precyzyjnie określa, kiedy i na jakich zasadach pracownik może skorzystać ze środków zgromadzonych w tak utworzonym programie, wysokość finansowanych przez siebie wpłat do programu oraz do kogo kieruje program.

Zabiegiem często stosowanym przez pracodawców, zachęcającym pracowników do dodatkowego oszczędzania ze strony pracownika w ramach pracowniczych programów oszczędnościowych, jest zasada zwielokrotnionej wpłaty ze strony pracodawcy, polegająca na tym, że oprócz wpłaty podstawowej do programu pracodawca zobowiązuje się do finansowania pracownikowi dodatkowej wpłaty, będącej krotnością wpłaty, jaką zadeklaruje ze swojej strony pracownik.

Należy tutaj jednak zaznaczyć, że pracownicze programy oszczędnościowe nie zwalniają ich uczestników z obowiązku uiszczenia podatku od zysków kapitałowych osiągniętych w trakcie funkcjonowania programu.

Pracownicze programy oszczędnościowe oparte na IKE i IKZE – czy to w ogóle możliwe?

Co do zasady pracownicze programy oszczędnościowe nie dają ich uczestnikom zwolnienia z podatku od zysków kapitałowych. Jednak jeżeli oparte zostaną na indywidualnych kontach emerytalnych lub indywidualnych kontach zabezpieczenia emerytalnego, to poprzez ustawowe korzyści oferowane bezpośrednio przez te produkty mogą stanowić bardzo atrakcyjną formę programu oszczędnościowego.

Pracodawca zamierzający uruchomić pracowniczy program oszczędnościowy oparty na IKE lub IKZE powinien jednak pamiętać o obowiązujących rocznych limitach wpłat na IKE i IKZE i tak dostosować wysokość wpłat do programu, żeby tych limitów nie przekroczyć, co w przypadku pracowniczego programu oszczędnościowego kierowanego np. do kadry menedżerskiej, co do zasady lepiej wynagradzanej, może okazać się utrudnionym zadaniem lub sprowadzającym się do przekazania do programu w danym roku z góry określonej kwoty.

Podsumowanie

Według opublikowanych przez UKNF danych w „Kwartalnej informacji dotyczącej pracowniczych planów kapitałowych” na koniec 2022 r. w PPK oszczędzało niecałe 3 mln osób zatrudnionych. Jak widać, pracownicze plany kapitałowe, z różnych przyczyn, dość powoli zdobywają zaufanie wśród pracowników. Jednak wraz ze wzrostem zainteresowania oszczędzaniem współfinansowanym przez pracodawcę rosnąć będzie zainteresowanie innymi formami oszczędzania, w których to pracodawca finansuje całość wpłat do programu.

Mirosław Tarczoń dyrektor ds. komunikacji inwestycyjnej w Skarbiec TFI

Nota prawna

Powyższe informacje zostały umieszczone w celu reklamy i promocji produktów typu PPE, PPK, IKE i IKZE oferowanych przez Skarbiec TFI S.A. Niniejszy materiał nie stanowi wystarczającej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej oraz nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego, jak również usługi doradztwa inwestycyjnego oraz udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów w rozumieniu ustawy o obrocie instrumentami finansowymi, a także nie jest formą świadczenia doradztwa podatkowego ani pomocy prawnej. Skarbiec TFI S.A. podlega nadzorowi Komisji Nadzoru Finansowego. Skarbiec TFI S.A. z siedzibą: al. Armii Ludowej 26, 00-609 Warszawa, Sąd Rejonowy dla m.st. Warszawy w Warszawie, XII Wydział Gospodarczy Rejestrowy KRS 0000060640, NIP 521-26-05-383, kapitał zakładowy 6 050 505 zł, wpłacony w całości.

Obserwując rynek świadczeń pozapłacowych oraz zmianę potrzeb, które spowodowała pandemia, w 2021 r. GK PZU podjęła decyzję o wprowadzeniu do oferty dwóch nowych, niezależnych od siebie produktów własnych: platformy kafeteryjnej PZU Benefity oraz abonamentu sportowego PZU Sport, za których dystrybucję odpowiada PZU Pomoc SA. Oba produkty wpisują się w strategię spółki na nadchodzące lata, zakładającą holistyczne podejście do klienta i jego pracowników.

Benefitowy świat PZU to nie tylko ubezpieczenia, inwestycje czy opieka medyczna, które zapewniają poczucie bezpieczeństwa, ale także troska o ogólnie pojętą sferę work-life balance. PZU Sport dba o kondycję fizyczną, która ma ogromny wpływ na zdrowie jak i samopoczucie, natomiast PZU Benefity zapewnia dostęp do części rozrywkowej oraz odpowiada na różne potrzeby i zainteresowania pracowników. Jak widać, pracodawca może mieć wiele korzyści w jednym miejscu – w PZU.

PZU Benefity to elastyczna platforma benefitowa/kafeteryjna, która nie tylko zapewnia całe spektrum świadczeń mających nagradzać i motywować pracowników. Jest to również rozwiązanie, dzięki któremu pracodawca z łatwością operuje budżetem przeznaczonym na tego typu bonusy oraz całą związaną z nim dokumentacją HR. Przy pomocy platformy benefitowej można łatwo i szybko zarządzać dostępnymi świadczeniami i budżetem 24 godziny na dobę, przez cały rok z dowolnego urządzenia.

PZU Benefity ma na celu ułatwienie codziennej pracy działom HR poprzez pełną digitalizację wielu procesów i zapewnienie pracownikom możliwości wyboru interesującego benefitu. Platforma ma także stanowić skarbnicę wiedzy o wszystkich świadczeniach w firmie.

Narzędzie opiera się na systemie punktowym. 1 punkt = 1 złotówka. W ramach ustalonego przez pracodawcę budżetu każdy pracownik ma możliwość wyboru interesującego świadczenia zgodnie z jego potrzebami na daną chwilę.

– Szeroki wybór benefitów na platformie to niewątpliwie ogromna zaleta platformy PZU Benefity – mówi Tomasz Łakomy, dyrektor ds. efektywności sprzedaży PZU Pomoc SA. – Obecnie pakiety medyczne, karnety sportowe czy ubezpieczenie na życie nie są postrzegane jako benefit. To jest już standard w większości przedsiębiorstw. Pracodawcy poszukują nowych rozwiązań, które będą odpowiadały na zróżnicowane potrzeby pracowników.

Na platformie można zakupić vouchery do kina, kody wartościowe do znanych sklepów, serwisów streamingowych, a także pobrać blisko sto bezpłatnych kodów zniżkowych. Każdy znajdzie interesujący benefit dla siebie.

PZU Benefity to elastyczne narzędzie gotowe odpowiedzieć na wiele zróżnicowanych potrzeb, jak digitalizacja każdego rodzaju dokumentacji poprzez przeniesienie całego procesu uzupełniania ich do systemu, przeniesienie pełnego procesu zapisów i rezygnacji z pakietów medycznych, sportowych, kudosy i recognition, TRS, wysyłka PIT, moduł informacyjny, moduł Kaizen, integracja z systemem kadrowo-płacowym i wiele innych funkcjonalności, także tych szytych na miarę. Można także skorzystać z możliwości umieszczenia informacji na temat innych benefitów i przekierowań do zewnętrznej strony dostawcy.

– Korzyści zarówno dla pracodawcy, jak i pracownika są ogromne. Firma zyskuje zaangażowanych, lojalnych i zadowolonych ludzi oraz element przyciągający kandydatów. Zaś pracownicy otrzymują dostęp do spersonalizowanych benefitów 24h/dobę z każdego urządzenia – twierdzi Tomasz Łakomy i dodaje: – Takie rozwiązanie to realna oszczędność czasu i pieniędzy.

Dzięki platformie pracodawcy mogą zwiększyć motywację i zadowolenie swoich pracowników, pomnożyć efektywność i produktywność, poprawić zdrowie i dobre samopoczucie załogi, a także zwiększyć swoją przewagę konkurencyjną na rynku pracy.

A jak postrzegają kafeterię sami pracownicy – użytkownicy?

Justyna Korszeń: – Każde świadczenie, które otrzymuję od pracodawcy, sprawia, że jeszcze bardziej doceniam miejsce, w którym pracuję. Mam poczucie, że firma dba o mnie, bo bierze pod uwagę różne potrzeby swoich pracowników.

Kilka lat temu zbierałam swoje punkty od pracodawcy przez rok i za skumulowany budżet wybierałam bony wakacyjne. We wrześniu zakupiłam kody do księgarni z uwagi na powrót do szkoły moich dzieci, w grudniu zaś planuję zakup prezentów świątecznych dla najbliższych. Oczywiście nie zapominam o sobie i korzystam czasem z kodów do sklepów z odzieżą, obuwiem czy do perfumerii.

Bartłomiej Sikora: – Chociaż wynagrodzenie jest głównym aspektem decydującym o wyborze miejsca pracy, benefity pozapłacowe odgrywają również bardzo ważną rolę i stanowią nieoceniony element motywacyjny.

PZU Sport jest skierowany do pracodawców, dla których dobrostan i zdrowie pracowników są ważne. Coraz więcej badań wskazuje bowiem, że gorsze samopoczucie i chorobowe absencje pracowników przekładają się na kondycję całej firmy.

PZU Sport – stawiamy na dobrą kondycję pracowników

Rośnie świadomość, że zdrowy styl życia to nie tylko dieta bogata w warzywa i owoce przy jednoczesnym ograniczeniu tłuszczów i cukru, ale także regularna aktywność fizyczna. Jest ona między innymi podstawą nowej piramidy żywienia określonej w 2016 r. przez Instytut Żywności i Żywienia w Warszawie.

Polacy wzięli sobie zalecenia specjalistów do serca, bo coraz częściej spotykamy w parkach biegaczy, a na ścieżkach rowerowych zdarzają się korki nie mniejsze od tych na ulicach. Zimą baseny czy siłownie przeżywają wzmożony ruch chętnych do aktywności. Codzienna dawka ruchu to wymierna korzyść dla zdrowia – mniej przeziębień, wzmocniona odporność, bardziej wydolny układ krążenia i układ oddechowy.

Z tą myślą Grupa PZU stworzyła nowy produkt – PZU Sport, który ma pomóc w utrzymaniu dobrej kondycji i cieszeniu się zdrowiem jak najdłużej. PZU Sport jest skierowany do pracodawców, dla których dobrostan i zdrowie pracowników są ważne. Coraz więcej badań wskazuje bowiem, że gorsze samopoczucie i chorobowe absencje pracowników przekładają się na kondycję całej firmy.

PZU Sport to dostęp do ponad 3300 obiektów sportowych na terenie całej Polski. Z abonamentem PZU Sport można wybierać spośród około 30 różnych aktywności sportowych, między innymi: basenu, siłowni, jogi czy tańca.

Grupa PZU idzie z duchem czasu, dlatego abonament PZU Sport jest w formie aplikacji (specjalny kafelek w aplikacji mojePZU), dzięki temu użytkownik nie musi pamiętać, by wziąć kartę sportową, gdy chce pójść poćwiczyć. Może to zrobić w dowolnym momencie, wystarczy, że ma przy sobie telefon z zainstalowaną aplikacją mojePZU.

Z PZU Sport można ćwiczyć codziennie – to rozwiązanie jest popularne wśród osób, które lubią codzienną dawkę wysiłku fizycznego. Można również skorzystać z wariantu limitowanego. Jest to wersja idealna dla osób, dla których aktywność fizyczna jest ważna, ale nie mają wystarczająco dużo czasu na codzienne chodzenie na siłownię czy basen. Wariant limitowany to również doskonała zachęta do rozpoczęcia przygody ze sportem. Więcej informacji na: https://sport.pzu.pl

Z mojej praktyki wynika, że dwa obowiązki związane ze sprzedażą pojazdu są często mylone przez klientów. Dodatkowo wiele osób jest przekonanych, że zrealizowanie jednego z nich automatycznie oznacza też zrealizowanie drugiego. Nic bardziej mylnego.

Są to dwa odrębne obowiązki, jakie musi spełnić klient po sprzedaży pojazdu wobec dwóch różnych instytucji, z której jedną jest dotychczasowy zakład ubezpieczeń, a drugą właściwy starosta powiatowy. Mowa oczywiście o zgłoszeniu sprzedaży oraz złożeniu zawiadomienia o sprzedaży pojazdu.

Złożenie zgłoszenia sprzedaży nie jest tożsame ze złożeniem zawiadomienia o sprzedaży pojazdu, a informacje pomiędzy zakładem ubezpieczeń i Starostwem Powiatowym nie są w żaden sposób automatycznie przekazywane. Powiadomienie więc tylko jednego z nich w żadnym razie nie jest wystarczające i nie oznacza spełnienia tych obowiązków. W dodatku terminy, których należy przestrzegać, również są różne.

Zgłoszenie sprzedaży w zakładzie ubezpieczeń

Obowiązek zgłoszenia sprzedaży pojazdu ubezpieczycielowi wynika z treści art. 32 ust.1 Ustawy o ubezpieczeniach obowiązkowych, UFG i PBUK, w którym wskazano termin 14 dni od daty sprzedaży na powiadomienie zakładu ubezpieczeń o przeniesieniu prawa własności pojazdu. Warto podkreślić też, że obowiązek ten ciąży tylko na zbywcy pojazdu. Co grozi zatem klientowi, który zaniedbał ten obowiązek?

Konsekwencje w odniesieniu do osoby sprzedającej pojazd są niewielkie. Ustawa wskazuje jedynie solidarną odpowiedzialność wraz z nabywcą za opłatę składki ubezpieczeniowej od momentu przeniesienia własności do chwili powiadomienia na piśmie zakładu ubezpieczeń o tym fakcie.

Chociaż obowiązek powiadomienia dotyczy zbywcy pojazdu, przykre konsekwencje zaniedbania częściej ponosi nabywca. Temat ten poruszałam już wcześniej w artykule w „GU” nr 50/2022 dotyczącym rekalkulacji składek w OC ppm. Odwlekanie powiadomienia ubezpieczyciela o sprzedaży pojazdu powoduje wsteczne naliczanie opłat dla nabywcy w przypadku rekalkulacji składki. Rozsądniejsze zatem jest, by nabywca nie liczył w tym względzie na poprzedniego właściciela i sam zgłaszał się do zakładu ubezpieczeń lub swojego agenta bezpośrednio po kupnie pojazdu w celu ustalenia ewentualnych płatności na polisie OC ppm otrzymanej wraz z zakupionym pojazdem.

Warto podkreślić, że obowiązek ten nie jest nowością – istniał od samego początku wejścia w życie ustawy. Problemem jest bardziej jego realizacja, gdyż wśród klientów nadal świadomość, że należy go spełnić, jest bardzo niska. Możliwe scenariusze dotkliwych skutków dla nabywcy pojazdu, jak chociażby powstające przerwy w ubezpieczeniu, można by dalej rozwijać, ale wydaje się to bardziej odpowiednim tematem na inny artykuł.

Obowiązek zgłoszenia zbycia pojazdu do starosty powiatowego

To drugi z obowiązków do spełnienia po sprzedaży samochodu, starszy nawet niż poprzedni, regulowany ustawą Prawo o ruchu drogowym z 1997 r. Przez wiele lat mocno zaniedbany, co w konsekwencji doprowadziło do zmian w przepisach i nałożeniu od 1 stycznia 2020 r. kar pieniężnych za jego niespełnienie w kwotach od 200 zł do 1000 zł.

Organem właściwym, do którego składa się wniosek, jest starosta powiatowy, a nieprzekraczalny termin wynosi 30 dni od momentu zbycia pojazdu. Konsekwencją niedopełnienia obowiązku jest wspomniana wyżej kara finansowa nakładana na zbywcę pojazdu.

Warto przy tej okazji wspomnieć, że w przeciwieństwie do obowiązku powiadomienia zakładu ubezpieczeń o sprzedaży, który ciąży wyłącznie na zbywcy samochodu, w tym przypadku obowiązek zgłoszenia zmiany właściciela samochodu dotyczy zarówno zbywcy, jak i nabywcy i obie strony mogą zostać ukarane opłatą. Termin 30 dni na zgłoszenie zmiany również dotyczy obu stron umowy sprzedaży.

Po co w ogóle agent ubezpieczeniowy zawraca sobie tym głowę?

Można by powiedzieć, że w zasadzie to obowiązki klienta, one nas nie dotyczą. Widzę jednak co najmniej dwa powody, dla których warto o tym wspominać.

Po pierwsze, to, co odróżnia agenta ubezpieczeniowego od platformy internetowej do zakupu ubezpieczeń, to właśnie serwis świadczony dla klienta. Informując i edukując, pomagamy mu uniknąć przykrych konsekwencji powodowanych niewiedzą.

Po drugie, wiedza o tym, że ubezpieczane przez nas pojazdy zmieniają właściciela, daje nam szansę na asertywne podejście do zarządzania własną bazą klientów komunikacyjnych. Klient, który sprzedał samochód, być może wkrótce planuje zakup nowego, a nowy nabywca pojazdu może przecież z powodzeniem zostać naszym nowym klientem.

Ponadto jestem przekonana, że agent powinien towarzyszyć swojemu klientowi w całym cyklu życia polisy – od momentu jej zakupu poprzez wszystkie zmiany aż do chwili ustania odpowiedzialności.

Część TU, choć z żalem stwierdzam, że niestety nie wszystkie, automatycznie w swoich systemach przypisuje do obsługi polisy po zbywcy właśnie temu agentowi, który przyjął i zarejestrował w systemie transakcję zmiany własności.

Obowiązek rejestracji zgłoszenia sprzedaży nie jest w żaden dodatkowy sposób agentowi wynagradzany, dlatego stanowi to swego rodzaju rekompensatę za wykonaną usługę.

Katarzyna Barszcz-Mrozicka agentka ubezpieczeniowa właścicielka KBM Ubezpieczenia

W 21. edycji Raportu Dobrych Praktyk Forum Odpowiedzialnego Biznesu zaprezentowano 1705 działań podjętych przez 272 firmy w 2022 roku. Wśród nich znalazły się także inicjatywy autorstwa firm ubezpieczeniowych.

Jednym z zakładów, którego działania umieszone zostały w dokumencie, jest Generali Polska. Forum Odpowiedzialnego Biznesu doceniło ubezpieczyciela za wsparcie rodzin z dziećmi z Ukrainy oraz projekt pierwszej w Polsce systemowej hipotermii leczniczej w transporcie „N”.

– Zrównoważony rozwój jest jednym z filarów strategii Generali. Dbamy o klientów, oferując im produkty chroniące ich życie i majątek, ale równie istotna jest dla nas pomoc lokalnym społecznościom, w miejscu, w którym działamy, oraz reagowanie na pojawiające się wyzwania i potrzeby. Cieszę się, że zostało to zauważone i docenione – podkreśla Justyna Szafraniec, dyrektor ds. PR Generali Polska.

Generali Polska wraz z fundacją THSN i Caritas Polska zorganizowały program czasowego zakwaterowania dla ukraińskich rodzin z dziećmi w ośrodkach w Warszawie i Firleju. By umożliwić dzieciom z tej ostatniej lokalizacji udział w lekcjach online, Generali przekazało sprzęt, w tym laptopy. Wśród pracowników została zorganizowana zbiórka produktów dla uchodźców z Ukrainy. Ukraińscy pracownicy Generali otrzymali wsparcie finansowe, organizację pomocy dla nich oraz dla ich bliskich, a wszyscy zatrudnieni – możliwość pomocy psychologicznej.

W 2022 roku Generali Polska kontynuowało realizowany we współpracy Fundacją The Human Safety Net oraz Uniwersytetem Medycznym im. Karola Marcinkowskiego w Poznaniu program stosowania hipotermii leczniczej w transporcie noworodków. W maju 2022 r. został przekazany kolejny sprzęt do hipotermii leczniczej w transporcie neonatologicznym. Tym razem otrzymał go Instytut Centrum Zdrowia Matki Polki w Łodzi.

W raporcie znalazło się również dziesięć inicjatyw PZU Zdrowie:

Promowanie profilaktyki zdrowotnej wśród seniorów (Letnia Akademia Seniora, Paszport OK Senior)

Strefy Zdrowia – akcje profilaktyczne dla lokalnych społeczności

Projekt wymiany wiedzy między pracownikami PZU Zdrowie „Bomba Rozwojowa”

Wsparcie konkursu „Mother and Child Startup Challenge” zainicjowanego przez Instytut Matki i Dziecka

Akcja profilaktyczna „Siła KobieTY” nt. profilaktyki onkologicznej

„Wstążka z wąsem” – promowanie profilaktyki zdrowotnej wśród pracowników

SPOKOkosze od PZU Zdrowie – społecznie odpowiedzialne prezenty świąteczne

PZU Zdrowie partnerem zawodów sportowych „Wbiegnij na Varso Tower”

System ekranów digital signage w placówkach medycznych PZU Zdrowie

Raport „Odpowiedzialny biznes w Polsce. Dobre praktyki” opracowywany przez ekspertów Forum Odpowiedzialnego Biznesu to największy i najważniejszy w Polsce przegląd działań z zakresu CSR i zrównoważonego rozwoju. Publikacja przedstawia projekty z 7 obszarów odpowiedzialności społecznej, wyznaczonych zgodnie z normą ISO 26 000. Są to: zaangażowanie i rozwój społeczności lokalnej, praktyki z zakresu pracy, środowisko, prawa człowieka, ład organizacyjny, zagadnienia konsumenckie oraz uczciwe praktyki operacyjne.

Średnia ważona stopy zwrotu wszystkich otwartych funduszy emerytalnych za okres od 31 marca 2020 r. do 31 marca 2023 r. uplasowała się na poziomie 47,158% – podała Komisja Nadzoru Finansowego. Pięć spośród dziesięciu OFE działających na rynku emerytalnym legitymowało się wynikiem powyżej średniej.

Najlepszy rezultat uzyskał OFE PZU „Złota Jesień”– jego trzyletnia stopa zwrotu wyniosła 52,279%. Drugi w tym zestawieniu PKO BP Bankowy OFE uzyskał wynik na poziomie 49,598%, natomiast trzecia lokata przypadła Allianz Polska OFE z rezultatem w wysokości 49,265%. Powyżej progu wyznaczonego przez średnią znalazły się również OFE Pocztylion (49,092%) i UNIQA OFE (47,406%).

Pozostała piątka zanotowała rezultaty poniżej średniej. Najbliżej osiągnięcia progu był Generali OFE z wynikiem na poziomie 46,506%. Kolejne miejsca zajęły Drugi Allianz Polska OFE (dawniej Aviva, 45,669%), Aegon OFE (45,442%), Nationale-Nederlanden (45,171%) oraz NNLife OFE (dawniej MetLife, 43,896%).

Dziewięć na dziesięć firm doświadczyło szkód związanych z ryzykiem politycznym w ciągu ostatniego roku, zwiększając tym samym ocenę ryzyka politycznego z rzadkiego na „ryzyko dla wszystkich” – wynika z raportu „Jak globalne firmy radzą sobie z dzisiejszymi ryzykami politycznymi” autorstwa WTW.

Szósty doroczny sondaż dotyczący ryzyka politycznego przeprowadzony przez WTW wykazał, że aż 92% z wszystkich biorących w nim udział firm doświadczyło szkód związanych z ryzykiem politycznym w 2022 r. W 2020 roku odsetek ten uplasował się na poziomie w 35%.

Z badania wynika ponadto, że:

86% respondentów z Europy Zachodniej zauważyło negatywny efekt finansowy wynikający z wojny na Ukrainie.

33% firm z Ameryki Północnej zanotowało negatywny efekt finansowy.

48% respondentów zgłosiło bezpośrednie straty związane z ryzykiem politycznym w jednym lub większej liczbie krajów BRIC (Brazylii, Rosji, Indii i Chin).

100% firm, które odpowiedziały na ankietę, wzmocniło swoje zdolności do zarządzania ryzykiem politycznym od lutego 2022 roku.

68% obecnie kupuje ubezpieczenie od ryzyka politycznego, w porównaniu do 25% w 2019 roku.

Niemal 50% przewiduje, że deglobalizacja „znacznie się wzmocni”.

42% twierdzi, że uniezależnienie od Chin „znacznie się wzmocni”.

Główne ryzyka 2023, wskazania respondentów

Ukraina

13

Uniezależnianie się od Chin

12

Kryzys europejski/przepisy europejskie

10

Nacjonalizm gospodarczy

7

Zwiększenie znaczenia ESG

6

Niepewność w USA

6

Społeczne niestabilności w krajach rozwiniętych

5

Konkurencja w geopolityce

4

Tajwan

4

Rosnący interwencjonizm państwowy

4

Wojna na Ukrainie i wynikające z niej konsekwencje humanitarne miały wpływ na biznes, który został opisany przez jednego z europejskich respondentów jako „niszczący”. Amerykańska firma technologiczna relacjonuje: „Zdecydowaliśmy się zakończyć wszystkie nasze działania w Rosji i na Białorusi. Ponieśliśmy straty w wysokości prawie 1 miliarda dolarów”.

Jakikolwiek będzie finansowy efekt, szok wojny na kontynencie europejskim spowodował „zmianę paradygmatu”, twierdzi jeden z respondentów. Z kolei przedstawiciel kadry kierowniczej z sektora motoryzacyjnego wyraził opinię, że „biznes i polityka żyły dotąd w dwóch różnych rzeczywistościach. Wydarzenia minionego roku złączyły te rzeczywistości”.

Według członków panelu badawczego na czele listy największych ryzyk dla roku 2023 stoi Ukraina, za którą blisko plasują się: uniezależnienie od Chin oraz kryzys i nowe regulacje w UE.

– Respondenci martwią się eskalacją konfliktu na Ukrainie, ale bardziej obawiają się komplikacji, takich jak sankcje i inflacja – mówi Sam Wilkin, dyrektor ds. analiz ryzyka politycznego WTW. – Respondenci obawiają się, że mogą być aresztowani za ułatwianie unikania sankcji albo zmuszeni do renegocjacji umów energetycznych w przyszłym roku. Jednocześnie mają poważne obawy dotyczące tego, jak zglobalizowane modele biznesowe mogą działać w politycznie podzielonym świecie.

Wielu respondentów miało na przykład trudności z wyobrażeniem sobie, jak można by ułożyć relacje gospodarcze między USA a Chinami bez negatywnego wpływu na światową gospodarkę. Wiele firm zaczyna się obawiać kontynuowania działalności w Chinach, ale nie mają pomysłu na odłączenie się od tak dużego rynku. „Dla nas każdy dzień to dzień strategii dotyczącej Chin” – mówi jeden z europejskich respondentów z sektora motoryzacyjnego.

O badaniu:

Ankieta i wywiady przeprowadzone w styczniu i lutym 2023 roku przez Oxford Analytica opierają się na odpowiedziach otrzymanych od 50 firm z całego świata, z których 50% ma przychody przekraczające 1 miliard dolarów.

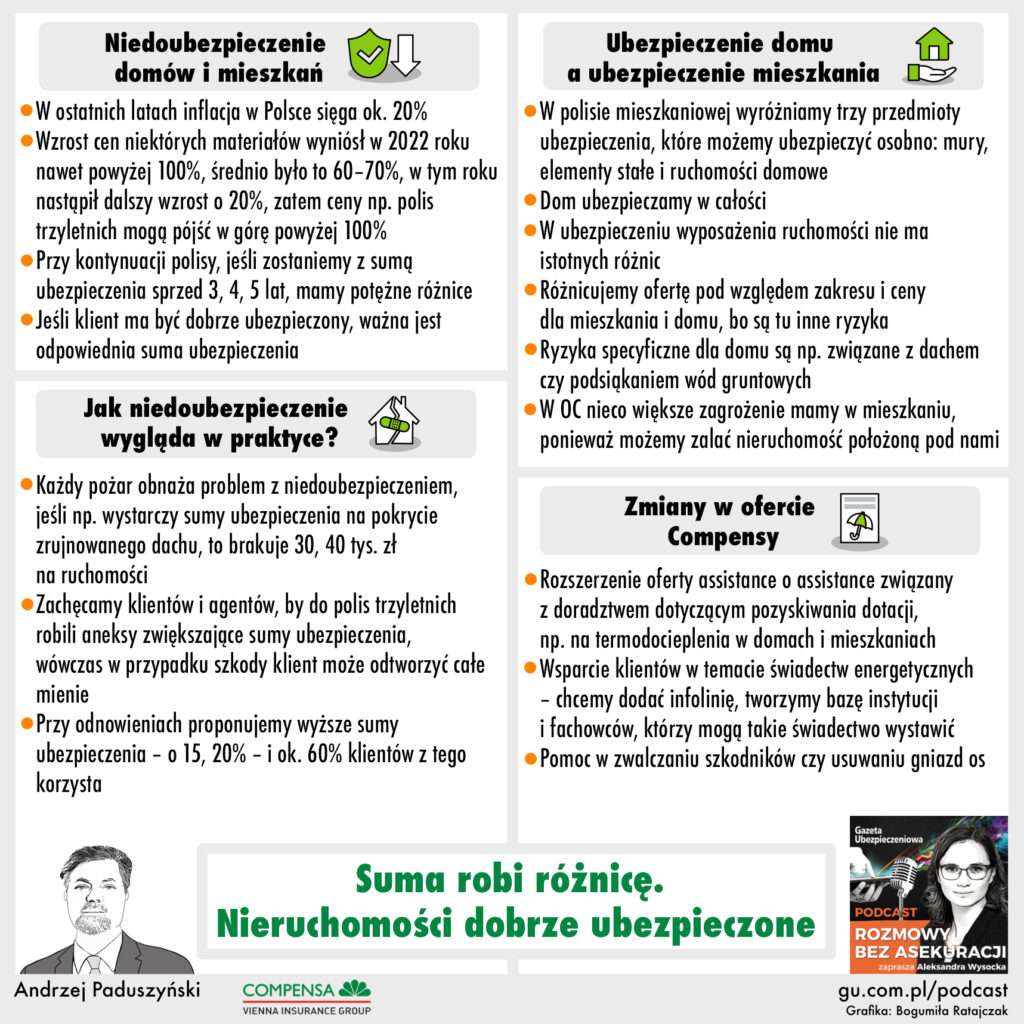

Jak dobrze ubezpieczyć dom lub mieszkanie w 2023 roku? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówi Andrzej Paduszyński, dyrektor Departamentu Ubezpieczeń Indywidualnych w firmie Compensa. Rozmawia Aleksandra E. Wysocka.

Dowiesz się:

Niedoubezpieczenie domów i mieszkań w Polsce – czy to jest realny problem?

Jak niedoubezpieczenie wygląda w praktyce, gdy zdarzy się szkoda?

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.