W swoim podsumowaniu najważniejszych gospodarczych wydarzeń mijającego roku „Puls Biznesu” wymienił sytuację w ubezpieczeniach OC posiadaczy pojazdów mechanicznych.

W ocenie gazety najistotniejszymi akcentami 2022 r. w OC ppm. były: wejście w życie nowego taryfikatora mandatów, udostępnienie ubezpieczycielom informacji o wykroczeniach kierowców w celu precyzyjniejszej taryfikacji składek w „komunikacji” oraz wejście w życie rekomendacji Komisji Nadzoru Finansowego dotyczącej likwidacji szkód z ubezpieczeń komunikacyjnych. Wszystkie te elementy sprawiły, że dopiero w końcówce roku pojawiły się sygnały o wzroście cen obowiązkowych polis komunikacyjnych (po kilku latach regularnych spadków), przy jednoczesnym szybkim wzroście kosztów napraw aut.

„PB” przypomina, że podczas wrześniowego kongresu Polskiej Izby Ubezpieczeń w Sopocie doszło do ostrej wymiany zdań pomiędzy Krystianem Wierciochem, wiceprzewodniczącym Komisji Nadzoru Finansowego odpowiedzialnym za sektor ubezpieczeń, a Janem Grzegorzem Prądzyńskim, szefem Polskiej Izby Ubezpieczeń. Przedmiotem sporu były rozbieżne opinie odnośnie do rekomendacji dotyczących likwidacji szkód z ubezpieczeń komunikacyjnych. W ocenie gazety czas pokaże, kto miał rację, natomiast wydaje się, iż ze względu na lawinowo rosnącą wartość wypłat z polis komunikacyjnych najwyższy czas urealnić ceny polis.

Jeśli pracownik uszkodził samochód służbowy, to mimo tego, że pracodawca opłaca OC i AC, sprawca uszkodzenia może być zmuszony do pokrycia kosztów naprawy – przypomina Państwowa Inspekcja Pracy.

PIP zwraca uwagę, że w pierwszej kolejności każdy pracownik może ponieść tzw. odpowiedzialność materialną. Zgodnie z art. 114 kodeksu pracy pracownik ponosi ją, gdy wskutek niewykonania lub nienależytego wykonania obowiązków pracowniczych ze swej winy wyrządził pracodawcy szkodę. To na tym ostatnim spoczywa obowiązek jej wykazania (art.116 k.p.), a pracownik odpowiada za nią tylko w granicach rzeczywistej straty oraz tylko za normalne następstwa działania lub zaniechania, z których wynikła szkoda (art. 115 k.p.).

Wysokość obciążenia pracownika jest uzależniona od tego, czy szkoda powstała w wyniku:

umyślnego działania na szkodę pracodawcy – pracownik w całości pokrywa koszty związane z naprawieniem szkody (art. 122. k.p.),

nieumyślnej winy pracownika – wówczas odszkodowanie ustala się w wysokości wyrządzonej szkody, jednak nie może ono przewyższać kwoty trzymiesięcznego wynagrodzenia przysługującego pracownikowi w dniu wyrządzenia szkody (art.119. k.p.).

Drugi rodzaj odpowiedzialności pracownika występuje, gdy samochód został powierzony pracownikowi z obowiązkiem zwrotu, tzw. odpowiedzialność za mienie powierzone. W takim przypadku pracownik będzie odpowiadał w pełnej wysokości niezależnie od tego, czy szkoda powstała na skutek winy umyślnej, czy nieumyślnej.

W przypadku odpowiedzialności za mienie powierzone pracownik powinien naprawić szkodę w pełnej wysokości, a więc pokryć nie tylko rzeczywistą stratę poniesioną przez pracodawcę, ale również utracone przez niego korzyści. Jeżeli dojdzie do zdarzenia drogowego z udziałem samochodu służbowego prowadzonego przez pracownika, któremu pracodawca powierzył ten samochód, rzeczywistą stratą będzie koszt naprawy samochodu oraz utrata jego wartości, jaka nastąpiła na skutek wypadku (uchwała Sądu Najwyższego z 12 października 2001 r. w sprawie III CZP 57/01).

Od decyzji pracodawcy zależy, w jaki sposób nastąpi realizacja obowiązku naprawienia szkody. Może on żądać dokonania naprawy auta przez pracownika (sfinansowanie naprawy z jego majątku) bądź też zapłaty odpowiedniej sumy pieniężnej (wyrok SN z 11 czerwca 2003 r. w sprawie V CKN 308/01).

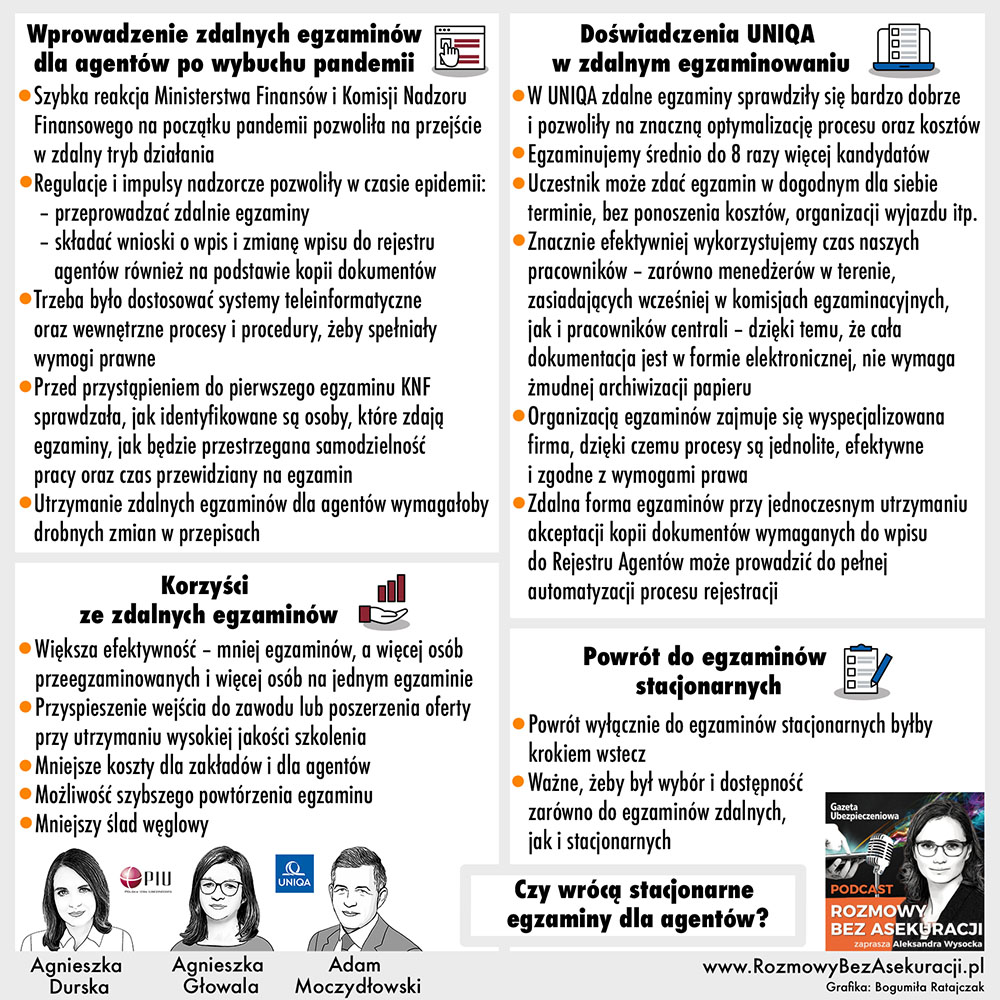

Pandemia nauczyła nas wielu rzeczy, przede wszystkim oszczędzania czasu i energii. Tam, gdzie można, staramy się być zdalnie. Niektóre europejskie instytucje już zapowiadają na przyszły rok, że duża część spotkań powinna odbywać się w ten sposób. Dlaczego? Bo czas i ślad węglowy mają znaczenie. Jeśli więc tylko tryb zdalny się w danym przypadku sprawdza, powinien być oczywistym wyborem.

Na naszym ubezpieczeniowym podwórku też mamy obszary, w których tryb zdalny sprawdza się doskonale – i to nie tylko w obsłudze klientów. Sprawdzają się także świetnie zdalne egzaminy dla osób ubiegających się o wykonywanie czynności agencyjnych i składanie wniosków o wpis i zmianę wpisu do rejestru agentów.

W obliczu zmian wsparcie KNF i MF

Wymuszona pandemią reorganizacja procesów, przymusowa praca zdalna, ograniczony dostęp do zasobów firmowych wymagały na pewno kreatywności i odwagi w podejmowaniu decyzji. Zwłaszcza że nikt nie wiedział, jak długo stan epidemii potrwa i jakie będzie miał skutki. Ogromnym plusem i wsparciem w tym okresie były niewątpliwie szybkie działania regulatora i legislatora.

Już 20 marca 2020 r., a więc równolegle z ogłoszeniem stanu epidemii w Polsce, KNF ogłosiła Pakiet Impulsów Nadzorczych na rzecz Bezpieczeństwa i Rozwoju w obszarze rynku ubezpieczeniowego. Zaproponowane przez nadzór działania miały na celu umożliwienie zarządom zakładów ubezpieczeń adekwatnej reakcji na aktualne i przyszłe ryzyka. W tym związane z zachowaniem ciągłości ochrony ubezpieczeniowej udzielanej klientom na podstawie zawartych umów ubezpieczenia.

Dwa miesiące później do rozwiązań tych dołączył minister finansów, zmieniając dwa niezwykle istotne z punktu widzenia rynku ubezpieczeniowego rozporządzenia i dając zakładom ubezpieczeń możliwość:

* przeprowadzania egzaminów dla osób ubiegających się o wykonywanie czynności agencyjnych, czynności dystrybucyjnych zakładu ubezpieczeń oraz czynności dystrybucyjnych zakładu reasekuracji również zdalnie;

* złożenia wniosku o wpis i zmianę wpisu do rejestru agentów ubezpieczeniowych i agentów oferujących ubezpieczenia uzupełniające również na podstawie kopii dokumentów.

Egzaminy i składanie wniosków na podstawie kopii dokumentów – sprawdzone rozwiązania

Obydwa te rozwiązania doskonale sprawdziły się w działalności zakładów ubezpieczeń. Pozwoliły tym, którzy swoją przyszłość chcieli związać z rynkiem ubezpieczeniowym, rozpocząć i wykonywać pracę w tym trudnym zarówno organizacyjnie, jak i ekonomicznie okresie. Wymagały oczywiście pracy po stronie ubezpieczycieli. Trzeba było zapewnić odpowiednie wsparcie w przygotowaniu merytorycznym osób, które chciały egzaminy zdawać, oraz wdrożyć rozwiązania systemowe, które spełnią rygorystyczne wymogi określone w przepisach prawa.

Przez ponad dwa lata obowiązywania tych rozwiązań prawnych procesy operacyjne i rozwiązania systemowe były modyfikowane i udoskonalane, tak by w pełni realizowały zarówno wymogi regulacyjne, jak i oczekiwania rynkowe.

Egzaminy wczoraj i dziś

Ze względu na obostrzenia pandemiczne egzaminy były przeprowadzane niemal wyłącznie w formie zdalnej. Podkreślić należy, że przed przeprowadzeniem pierwszego egzaminu w tym trybie zakłady musiały przekazać Komisji Nadzoru Finansowego informacje o funkcjonalnościach wykorzystywanego systemu teleinformatycznego w kontekście obowiązku zapewnienia skutecznej identyfikacji osób zdających egzamin, samodzielności ich pracy oraz przestrzegania czasu przewidzianego na egzamin.

Dopiero po zaakceptowaniu przez Urząd wdrożonych rozwiązań zakłady rozpoczęły zdalne egzaminowanie.

Obecnie, pomimo zniesienia większości ograniczeń związanych z epidemią, egzaminy odbywają się w obu trybach (stacjonarnie i zdalnie). Przy czym zdecydowaną większość stanowią egzaminy zdalne. Jest to w pełni uzasadnione obecnym modelem funkcjonowania rynku, który niemal zupełnie odszedł od całkowicie stacjonarnego modelu pracy.

Zmieniły się też oczekiwania samych pracowników i agentów. Wolimy załatwiać wiele spraw zdalnie, czemu więc również nie egzaminy, zwłaszcza że technologicznie jest to możliwe.

Egzaminy zdalne – wymagania

Wyniki egzaminów zapisane w protokołach z egzaminów zdalnych oraz statystyki prowadzone przez zakłady pokazują, iż egzaminy zdalne mają niższą zdawalność niż te stacjonarne. Pytań jest dużo, rotują, egzaminy są wymagające.

Natomiast dostępność egzaminów zdalnych zachęca uczestników do samodzielnej pracy, umożliwiając szybkie ponowne, poprawkowe przystąpienie do nich po uzupełnieniu wiedzy, a tym samym zdający może szybciej podjąć pracę. Zakłady i agenci mogą w takiej sytuacji na bieżąco i sprawnie wesprzeć kandydata w przygotowaniu do egzaminu poprawkowego.

Rozwiązania teleinformatyczne pozwalają w czasie rzeczywistym monitorować wiedzę kandydatów i lepiej ich dzięki temu do zawodu przygotować.

Kontrola egzaminów

Przed każdym pierwszym egzaminem zakład ubezpieczeń musiał zyskać akceptację KNF. To istotny czynnik kontroli. W przypadku egzaminów stacjonarnych kontrola jest utrudniona. Fizyczna obecność przedstawicieli KNF nie jest możliwa na wszystkich egzaminach w różnych lokalizacjach. Zwłaszcza że zakłady ubezpieczeń deklarują przeprowadzanie egzaminów w co najmniej 50 miejscowościach.

Co ważne – Urząd KNF w każdym czasie może skontrolować dokumentację dotyczącą przeprowadzenia egzaminu w formie zdalnej, jak też rozwiązania systemowe stosowane przez zakład ubezpieczeń.

Tylko oryginały?

Wprowadzone rozporządzeniem ministra finansów rozwiązanie przewidujące możliwość złożenia wniosku o wpis do rejestru agentów ubezpieczeniowych na podstawie kopii określonych dokumentów wynikało z potrzeby zapewnienia niezakłóconego przebiegu rejestracji w pandemii. Zakłady ubezpieczeń wprowadziły w procedurach stosowne zmiany, pozwalające na realizację nałożonego na nie obowiązku weryfikacji zgłaszanej do rejestracji osoby w sposób właściwy.

Wdrożone rozwiązania mają w szczególności na celu utrzymanie odpowiednich standardów weryfikacji, przy jednoczesnym dostosowaniu tych standardów i wymogów zarówno do zmieniających się warunków rynkowych, w tym w szczególności hybrydowego modelu pracy, cyfryzacji i ograniczonej dostępności stacjonarnych spotkań.

Co istotne, funkcjonujący od ponad dwóch i pół roku proces nie spowodował wzrostu liczby przypadków rejestracji osób, które nie spełniają kryteriów ustawowych, narażając tym samym zarówno zakłady ubezpieczeń, jak i ich klientów na ryzyko niewłaściwej czy niezgodnej z zasadami obsługi. Mając jednakże na względzie wieloetapowy proces weryfikacji kandydata na OFWCA, taki wynik jest w pełni zrozumiały.

Co dalej? Krok w tył?

W swoich rozporządzeniach minister finansów zawarł zapis ograniczający możliwość stosowania egzaminów zdalnych i rejestracji na podstawie kopii dokumentów wyłącznie do czasu obowiązywania stanu epidemii, zagrożenia epidemicznego albo stanu nadzwyczajnego. Tym samym, gdy odwołany zostanie ten stan, zakłady ubezpieczeń, agenci ubezpieczeniowi i osoby wykonujące czynności agencyjne staną po raz kolejny przed wyzwaniem reorganizacji swoich procesów w krótkim terminie – tym razem w kierunku wstecznym. Niezależnie od wszystkich zmian, które zaistniały w ciągu ostatnich trzech lat, wdrożonych procedur i procesów, rozwiązań systemowych i przyjętej polityki w zakresie zrównoważonego rozwoju.

Trzeba przy tym pamiętać, że w rozporządzeniu zmieniającym przewidziano nie tylko powrót (po odwołaniu pandemii) do obowiązku gromadzenia oryginałów na etapie rejestracji, ale również obowiązek uzupełnienia oryginałów dokumentów stanowiących podstawę rejestracji w ciągu 60 dni od odwołania.

Tak jak łatwo zrozumieć przesłanki wprowadzenia tego wymogu, ponieważ nikt nie mógł przewidzieć, jak długo potrwa stan epidemii, tak trudno wyobrazić sobie (i uzasadnić) powrót do stanu poprzedniego po ponad dwóch latach i całkowitej zmianie warunków i otoczenia rynkowego. Uzupełnienie zaś dokumentacji za okres od maja 2020 r. wydaje się być wyzwaniem nie do spełnienia.

Powrót do wymogu gromadzenia oryginałów lub „papierowego” poświadczania za zgodność i gromadzenia dokumentacji w formie tradycyjnej stoi w sprzeczności nie tylko z powszechną cyfryzacją, ale również z założeniami Zielonego Ładu Komisji Europejskiej – każda rejestracja to 5–6 kartek do zarchiwizowania. Jednostkowo nie jest to dużo, ale mnożąc przez liczbę OFWCA – liczba przekłada się na wiele drzew…

Rezygnacja z wypracowanych rozwiązań będzie więc kosztowna, trudna do uzasadnienia i będzie stanowiła duży krok wstecz w rozwoju rynku ubezpieczeniowego.

Izba przygotowała propozycję zmian legislacyjnych pozwalających na uniknięcie tej konieczności. Liczymy na wsparcie Ministerstwa Finansów i Komisji Nadzoru Finansowego.

Wprowadzenie zdalnej formy egzaminów licencyjnych przyniosło same korzyści – zarówno z perspektywy ubezpieczyciela, jak i kandydata na agenta. Dla towarzystwa ubezpieczeniowego proces jest dużo efektywniejszy. Zdalna formuła zwiększyła poziom kontroli nad obiegiem dokumentów i umożliwia szybsze dotarcie do archiwalnej dokumentacji egzaminacyjnej.

W proces zaangażowani są tylko członkowie zespołu szkoleń, a nie jak poprzednio minimum 40 osób w ciągu jednego dnia egzaminacyjnego – po trzy osoby w komisji w każdym oddziale, plus praca członków zespołu szkoleń. Odeszły także zadania związane z logistyczną organizacją stacjonarnego egzaminu.

Z perspektywy kandydata na agenta zdalna wersja procesu jest dużo atrakcyjniejsza. Kandydaci mogą zdawać egzamin z dowolnego, dogodnego dla nich miejsca z dostępem do internetu. System automatycznie przelicza punkty, a kandydaci otrzymują od razu wynik po zakończonym teście.

Dodatkowo zdalna formuła daje kandydatowi większą elastyczność w wyborze godziny startu egzaminu, a także w przypadku braku sukcesu przy pierwszym podejściu – skraca się czas oczekiwania na ponowne podejście do egzaminu.

Katarzyna Grabowska menedżerka Działu Szkoleń i Rozwoju w Allianz Polska

Wprowadzenie egzaminów zdalnych było dużym wyzwaniem, zarówno technicznym, jak i organizacyjnym. Wymagało m.in. uzupełnienia naszej platformy e-learningowej o moduł umożliwiający przeprowadzenie ich w zgodzie z wymogami Komisji Nadzoru Finansowego. W początkach 2020 r. to była rzecz, której nikt wcześniej nie robił. Mimo to jako jedni z pierwszych dostosowaliśmy nasze systemy i już 1 czerwca 2020 r. przeprowadziliśmy egzamin w formie, którą narzuciła nam pandemia. Ogółem od 2020 r. w ten sposób do egzaminu przystąpiły u nas 4383 osoby. Uważam to za sukces.

Powrót do wyłącznie stacjonarnej formy egzaminów w dobie cyfryzacji moim zdaniem nie jest idealnym rozwiązaniem. Skłaniałbym się w stronę rozwiązań hybrydowych. Przyzwyczailiśmy się w końcu do pracy zdalnej. Wiele osób, które tylko mogą, wybierają mieszany tryb wykonywania obowiązków. Dlatego uważam, że zarówno forma szkolenia, jak i egzaminu na agenta powinna być pozostawiona do wyboru.

Upowszechnienie narzędzi zdalnych zwiększyło elastyczność nie tylko branży ubezpieczeń, ale całego rynku pracy. Zniknęła bariera terytorialna w poszukiwaniu zatrudnienia, a także pozyskiwaniu klientów.

Tadeusz Rogalski kierownik Zespołu Szkoleń Sieci Sprzedaży Ubezpieczeń Saltus Ubezpieczenia

Magdalena Kanarek

Zdalne egzaminy kołem zamachowym dla innowacji

Jesteśmy zachwyceni zdalną formą egzaminów, bo stała się kołem zamachowym wielu innowacyjnych rozwiązań w branży. Do tej pory przeegzaminowaliśmy w ten sposób ponad 2000 osób fizycznych wykonujących czynności agencyjne (OFWCA), a w każdym miesiącu zapisują się setki kolejnych kandydatów. Te liczby nie były i nie będą osiągalne w przypadku egzaminów stacjonarnych.

Zdalna forma egzaminowania skłoniła nas do inwestycji w rozwój innowacyjnej platformy, dzięki której doradcy CUK w jednym miejscu, z dowolnej części Polski mogą przystąpić do egzaminów.

Warto podkreślić, że egzaminy zdalne to również oszczędność czasu poświęconego na dojazd dla uczestników i środków związanych z obsługą oraz papierową dokumentacją po stronie firmy.

Magdalena Kanarek dyrektorka Departamentu Ubezpieczeń w CUK Ubezpieczenia

Łukasz Kundera

Egzaminy zdalne wniosły wiele elastyczności i nowych rozwiązań. To wygodna forma, która pozwala na generowanie dokumentów potwierdzających wynik w formie elektronicznej oraz digitalizację procesu zgłaszania OFWCA do towarzystwa i rezygnację z formy papierowej.

Egzamin zdalny to również duże ułatwienie pod względem planowania, bowiem arkusze egzaminacyjne online są dostępne przez 8 godzin dziennie, co pozwala na elastyczne dopasowanie do codziennych czynności. Forma online to także łatwiejsza dostępność dla przystępujących oraz redukcja kosztów operacyjnych.

Dzięki formie zdalnej jesteśmy w stanie przeprowadzić cały proces egzaminacyjny w dwa tygodnie, a w globalnym ujęciu czas egzaminowania skrócił się o 50%.

W mojej ocenie ta forma to przyszłość i potwierdzenie, że branża ubezpieczeniowa otacza się nowymi technologiami. Powrót do formy stacjonarnej może spowodować wyhamowanie przyrostu liczby OFWCA.

Łukasz Kundera kierownik Działu Rejestracji Agentów w CUK Ubezpieczenia

Dagmara Różańska

20 tysięcy przeegzaminowanych agentów w Warcie

Jako jedna z pierwszych firm uzyskaliśmy zgodę na zdalne przeprowadzanie egzaminów dla kandydatów na agentów. To jedna z najlepszych zmian, jaka została wprowadzona w czasie pandemii. Zadowoleni z niej są zarówno pośrednicy, jak i firmy ubezpieczeniowe. Liczę, że to rozwiązanie pozostanie z nami na zawsze.

Obecne technologie zapewniają profesjonalne przeprowadzenie samego egzaminu przy zachowaniu wielu oszczędności. Z jednej strony zakłady ubezpieczeń nie wydają pieniędzy na materiały i prace komisji egzaminacyjnej, z drugiej sami kandydaci oszczędzają czas i koszty dojazdu. Ważnym argumentem jest również aspekt ekologiczny, który w tym procesie jest realnym zyskiem dla środowiska, o które przecież wszyscy chcemy dbać.

Wprowadzenie zdalnych procesów podniosło również poziom profesjonalizacji samych egzaminów. Pomimo pozornego braku bezpośredniej kontroli nad kandydatem jest to rozwiązanie systemowo dużo lepiej nadzorowane niż w przypadku egzaminów stacjonarnych. Każdy kandydat podlega wielopoziomowej weryfikacji, a testy są regularnie modyfikowane. Co ważne, system jest tak skonstruowany, że nie pozwala na jakiekolwiek odstępstwa od ustalonego procesu i każdy zdający jest naprawdę rzetelnie obserwowany.

Przed pandemią kontrole w trakcie egzaminów w zakładach ubezpieczeń odbywały się dwa, trzy razy do roku. Takie były potrzeby i możliwości organu nadzoru. Dziś natomiast nasz system zdalny kontroluje każdy egzamin, a nadzór kontroluje nas w tym procesie.

W tym roku na egzaminy do Warty zgłosiło się ponad 20 tys. osób. Jestem zdania, że ta liczba najlepiej pokazuje, jak ważna jest dla naszej firmy i kandydatów możliwość realizacji tego procesu w systemie zdalnym.

Dagmara Różańska dyrektorka Departamentu Szkoleń i Rozwoju Sieci Sprzedaży w Warcie

Koniec roku to zawsze moment, w którym zaczynamy się zastanawiać, jaki był ten mijający oraz co przyniesie następny rok. Niewątpliwie 2022 r. charakteryzował się sporym dynamizmem w Polsce i na świecie. Kończąca się pandemia na początku roku dawała nadzieję na powrót do normalności.

Niestety wojna w Ukrainie zapoczątkowała wzrost inflacji, rosnące stopy procentowe, trudności z utrzymaniem łańcucha dostaw, problemy energetyczne czy spadek wartości złotego. To tylko kilka podstawowych problemów, z jakimi przyszło nam się zmierzyć w 2022 r.

Wysokość szkód i świadczeń za lata 2020–2022

Branża ubezpieczeniowa musiała to również odczuć. Rosnąca inflacja, dynamiczne wzrosty kursu walut obcych zaczęły znacząco wpływać na wyniki techniczne zakładów ubezpieczeń nie tylko w ubezpieczeniach komunikacyjnych, a przynajmniej zakładano takie scenariusze.

Jak podaje Polska Izba Ubezpieczeń, w ciągu pierwszych trzech kwartałów 2022 r. towarzystwa ubezpieczeniowe wypłaciły ponad 30 mln zł odszkodowań i świadczeń. Według PIU to o ponad 11% więcej niż rok wcześniej.

Jednym z istotnych elementów składających się na ogólną wysokość szkód są wypłaty z ubezpieczeń komunikacyjnych OC ppm i AC. W związku z tym, że udział ubezpieczeń komunikacyjnych jest bardzo istotny w dziale II oraz dotyczy ogółu społeczeństwa z racji powszechności i obowiązku posiadania ubezpieczenia OC przez posiadacza pojazdu mechanicznego, prześledźmy, jak wygląda obecnie sytuacja w tym obszarze i co to może znaczyć dla nadchodzącego roku 2023.

Zakłady ubezpieczeń po III kw. tego roku w ramach wypłat odszkodowań i świadczeń z obowiązkowego OC komunikacyjnego wypłaciły 7,3 mln zł, a z ubezpieczenia dobrowolnego autocasco do poszkodowanych trafiło 4,8 mld zł.

W analogicznym okresie poprzedniego roku z ubezpieczeń OC ppm wypłacono 6,8 mld zł, a z autocasco 4,4 mld zł. Natomiast w III kw. 2020 r. wypłaty i świadczenia wynosiły łącznie za OC ppm i autocasco 10,7 mld zł.

Średnia składka a WSB

W swoim raporcie za trzy kwartały 2022 PIU podaje, że średnia szkoda w OC komunikacyjnym wynosi już 9 tys. zł przy średniej składce 488 zł. Dla porównania w tym samym czasie w 2021 r. średnia szkoda z OC wynosiła prawie 8,5 tys. zł przy średniej składce na poziomie prawie 487 zł. W roku 2020 średnia szkoda z OC komunikacyjnego to 7,4 tys. zł.

Zwróćmy teraz uwagę na wyniki roczne zakładów ubezpieczeń za lata 2020–2021, ponieważ znamy wartości wysokości odszkodowań i świadczeń, jak również wysokości składki przypisanej brutto za te lata.

W roku 2020 zakłady ubezpieczeń zebrały w dziale II grupy 10 i 3 odpowiednio 14,6 mld zł i 8,8 mld zł, co daje łącznie 23,4 mln składki przypisanej brutto. Odszkodowania i świadczenia w tym okresie wynosiły dla OC ppm 9 mld zł, a dla autocasco 5,5 mld zł, co daje nam proste WSB (wskaźnik szkodowości brutto) na poziomie 61% dla całego rynku.

W 2021 r. zakłady ubezpieczeń zebrały natomiast składkę w grupie 10 na poziomie 15 mld zł, a w grupie 3 9,7 mld zł, czyli łącznie 24,7 mld zł. Do tego zostały wypłacone odszkodowania i świadczenia analogicznie dla grupy 10 9,3 mld zł, a w grupie 3 wypłacono 6 mld zł. Wskaźnik WSB wyniósł 55% dla całego rynku ubezpieczycieli prowadzących działalność w tym zakresie.

Rywalizacja cenowa

Jak widać z powyższych danych oraz z historycznie pozytywnych wyników z działalności PZU, ERGO Hestii i Warty, jakie zostały ogłoszone za 2021 r., a które to towarzystwa ubezpieczeniowe wspólnie posiadają ponad 60% udziału w całym rynku, można odnieść wrażenie, że zrozumiała była rywalizacja cenowa w ubezpieczeniach komunikacyjnych, jaką obserwowaliśmy w mijającym roku.

Analizując głębiej raport PIU za rok 2021, wyczytamy, że średnia szkoda w OC ppm wyniosła 8484 zł i jest ona o 3,7% wyższa od średniej szkody z 2020 r., a średnia szkoda w autocasco wynosiła 7257 zł i była wyższa o 6,6% w stosunku do roku 2020.

W latach 2020–2021 średnia składka za OC komunikacyjne wynosiła odpowiednio 557,41 zł, za autocasco 1179 zł, a w roku 2021 średnia składka za OC ppm to 557,37 zł, a za autocasco 1200 zł.

PIU po III kw. 2021 r. informowała, że średnia składka za OC komunikacyjne wynosiła 486,8 zł, co nie pokrywa nam się z raportem rocznym w odniesieniu do składki przypisanej brutto w stosunku do całkowitej liczby polis OC posiadaczy pojazdów mechanicznych.

Ciekawe bardzo jest też to, że średnia składka za OC ppm po III kw. tego roku wynosi 488 zł, mimo że mamy znaczący wzrost poziomu inflacji oraz widmo nowych obciążeń w procesie likwidacji szkód (wyższe kwoty za naprawy, dłuższy wynajem pojazdu zastępczego).

Status quo na rynku ubezpieczeń komunikacyjnych w 2022 r.

Można z tego wywnioskować, że zakłady ubezpieczeń niezależnie od dynamicznie rosnącej inflacji, która przekłada się na wyższe wypłaty odszkodowań i świadczeń, postanowiły w dalszym ciągu utrzymywać status quo na rynku, w obawie przed utratą ubezpieczonych.

Doskonale wiemy, że jedynym kryterium wyboru oferty obowiązkowego OC komunikacyjnego dla posiadacza pojazdu jest wysokość składki. Z ostatnich informacji rynkowych dowiedzieliśmy się, że mamy kolejnego ubezpieczyciela z ofertą ubezpieczeń komunikacyjnych. Pokazuje to w dalszym ciągu, że jest potencjał na prowadzenie rentownej działalności w zakresie ubezpieczeń komunikacyjnych.

To, że wypłaty odszkodowań w przyszłym roku będą rosnąć, wiemy na pewno. Skoro teraz w dalszym ciągu zakłady ubezpieczeń utrzymują średnią składkę za OC ppm na poziomie 500 zł za polisę, wychodzi na to, że nie ma większych obaw przed załamaniem się wyniku technicznego na działalności ubezpieczeniowej grupy 3 i 10.

Można zatem przewidywać, że w nowym roku pozostaniemy w dalszym ciągu w rywalizacji cenowej między zakładami ubezpieczeń i raczej na znaczące wzrosty składek i stawek za ubezpieczenia komunikacyjne nie musimy się nastawiać. Szczególnie jeżeli chodzi o ubezpieczenia masowe pojazdów osobowych. Nawet mając na uwadze wprowadzone 1 listopada 2022 r. Rekomendacje KNF w zakresie poprawy likwidacji szkód.

Flotowe ubezpieczenia komunikacyjne

Większą obawę przed wzrostami w nowym roku można mieć w obszarze flotowych ubezpieczeń komunikacyjnych pojazdów ciężarowych i dostawczych. To ta grupa posiadaczy pojazdów już po II kw. tego roku mierzyła się ze wzrostami składek za ubezpieczenia komunikacyjne. W tym obszarze od wielu lat mamy mocny oligopol trzech towarzystw: PZU, ERGO Hestii i Warty, i dalej nic nie wskazuje, aby to się zmieniło w kolejnym roku. Nie jest to komfortowa sytuacja dla właścicieli flot, szczególnie ciężkich (ciągniki siodłowe, poj. ciężarowe pow. 3,5 t DMC), którzy z coraz większą świadomością podchodzą do tego zagadnienia.

Trudno jest poszukiwać tej grupie posiadaczy pojazdów mechanicznych skutecznych metod uzyskania równowagi konkurencyjnej, przynajmniej w celu utrzymania stawek z poprzednich okresów. Ocena ryzyka takich ubezpieczeń odbywa się całkowicie indywidualnie dla grup pojazdów powyżej 100 w jednej firmie, a portfelowo danego zakładu ubezpieczeń dla posiadających mniej niż 100 pojazdów. Oczywiście nie jest to regułą i każdy zakład ubezpieczeń stosuje własną metodę wyceny flotowych ubezpieczeń komunikacyjnych.

Bez skutecznych działań w zakresie prewencji szkodowej w firmach przewozowych przyszły rok będzie wiązał się z podwyżkami na pewno w OC komunikacyjnym. W autocasco jest szansa na pozostawienie stawek na dotychczasowych poziomach, co wynika przede wszystkim z bardzo dobrych wyników finansowych zakładów ubezpieczeń w tym obszarze.

Podsumowując

Zakłady ubezpieczeń całkowicie przechodzą na taryfy dynamiczne, które będą zmieniane elastycznie w odniesieniu do poziomów szkodowych. Wyeliminuje nam to całkowicie występowanie cyklów koniunkturalnych w ubezpieczeniach komunikacyjnych, jakie znaliśmy do tej pory.

Grzegorz Jędrzejczyk prezes zarządu TSL BROKERS broker ubezpieczeniowy rynku transportowego

Trybunał Konstytucyjny uznał, że zatrzymywanie na trzy miesiące prawa jazdy przez starostę jedynie na podstawie informacji od policji lub Inspekcji Transportu Drogowego jest sprzeczne z zasadą prawidłowości proceduralnej. Takie rozstrzygnięcie umożliwia walkę o uzyskanie odszkodowania, i to nawet w przypadku przyjęcia mandatu – informuje „Dziennik Gazeta Prawna”.

Dr Michał Skwarzyński, adwokat specjalizujący się w prawie drogowym, jest zdania, że sam fakt przyjęcia mandatu karnego za przekroczenie prędkości nie oznacza, iż kierujący pojazdem zgadza się z ustaleniami organu co do pomiaru. W rozmowie z „DGP” ekspert precyzuje, że chodzi o sytuacje, w których np. przekroczenie prędkości miało miejsce, ale nie o 51, ale np. o 49 km/h, w której nie wszyscy kierowcy odmawiają przyjęcia mandatu, gdyż nawet jak sąd przyzna im rację i uzna, że jechali 49 km/h za szybko, to i tak będą winni popełnienia wykroczenia z art. 92a kodeksu wykroczeń. A to wiąże się z koniecznością poniesienia znaczących kosztów. Dr Michał Skwarzyński zaznacza, że z punktu widzenia prawa karnego to, czy kierujący jechał z prędkością 101 km/h czy 99 km/h, nie ma większego znaczenia, natomiast z punktu widzenia postępowania administracyjnego jak najbardziej. W przypadku drugiego z wyników brak jest podstaw do wydania decyzji o zatrzymaniu prawa jazdy. A w następstwie wyroku TK takim osobom przysługuje prawo do wznowienia postępowania administracyjnego. Jeśli zaś w jego wyniku dojdzie do zniesienia decyzji administracyjnej o zatrzymaniu prawa jazdy, to prowadzący pojazd będzie miał prawo domagać się odszkodowania od Skarbu Państwa na podstawie art. 161 par. 3 k.p.a lub na drodze cywilnej.

Adwokat Iwona Wachel, która prowadziła kilkanaście spraw dotyczących odszkodowań za niesłusznie zatrzymane prawo jazdy, mówi „DGP”, że tryb dochodzenia roszczeń jest w takich przypadkach zbliżony do postępowania w sprawach związanych z odszkodowaniem za niesłuszne tymczasowe aresztowanie. Natomiast podstawą do ubiegania się o odszkodowanie na drodze cywilnej jest rozstrzygnięcie sądu karnego. Iwona Wachel dodaje, że odszkodowania są łatwiejsze do uzyskania, ponieważ są mierzalne matematycznie, natomiast kryteria uzyskania zadośćuczynienia są nieostre, a zasądzane kwoty są zwykle niższe niż w przypadku odszkodowań.

Nieco ponad połowa uczestników badania przeprowadzonego na zlecenie Izby Gospodarczej Towarzystw Emerytalnych uważa, że w sytuacji kryzysu ekonomicznego odkładanie pieniędzy na emeryturę jest ważne. Z wiekiem rośnie przeświadczenie o tym, że kryzys nie zwalnia z konieczności oszczędzania. Dwie trzecie respondentów posiadających oszczędności na emeryturę nie wyklucza, że z powodu kryzysu ekonomicznego będzie zmuszona je naruszyć.

56,8% respondentów stwierdziło, że wobec zbliżającego się kryzysu ekonomicznego oszczędzanie na emeryturę jest bardzo ważne, bo zapewnia dobrą przyszłość. Pozostałe 43,2% uznało, że w takiej sytuacji ta czynność schodzi na dalszy plan, ponieważ liczy się tylko dzień dzisiejszy.

Podejście do oszczędzania na emeryturę wobec kryzysu ekonomicznego jest różne w zależności od wieku badanych. Młodsi ankietowani zadeklarowali, że życie dniem codziennym w sytuacji kryzysu jest ważniejsze. Ta postawa wyraźnie zmieniła się w grupie respondentów między 25. a 29. rokiem życia. W grupie 30-latków opinie co do konieczności oszczędzania na emeryturę i życia dniem dzisiejszym zrównują się. Kolejne, starsze pokolenia uważały, że oszczędzanie na emeryturę w sytuacji kryzysu jest ważniejsze niż życie dniem dzisiejszym. Przekonanie to wyraźnie pogłębia się z wiekiem badanych.

– Za pozytywny należy uznać fakt, że spora cześć z nas, 56,8% mieszkańców Polski, dostrzega potrzebę oszczędzania na przyszłość mimo kryzysu. Wydaje się, że nie jest to jednak wystarczająco duża część społeczeństwa. Z wiekiem potrzebę oszczędzania rozumiemy lepiej, dlatego że zbliża się nasza emerytura. Z kolei im wcześniej zaczniemy oszczędzać, tym łatwiej nam uzbierać znaczącą sumę. Musimy wzmacniać edukację emerytalną, by młodsze pokolenia nie straciły szansy na zgromadzenie odpowiednio dużego kapitału pozwalającego na uzupełnienie swoich dochodów po przejściu na emeryturę – tłumaczy Małgorzata Rusewicz, prezes IGTE.

34,5% badanych zadeklarowało, że ma odłożone oszczędności na emeryturę, przy czym 11,1% przyznało, że zrobi wszystko, żeby w sytuacji kryzysu ekonomicznego z nich nie skorzystać, a 23,4% nie wyklucza, że wykorzysta te środki w czasie kryzysu. Dwie trzecie badanych nie ma żadnych oszczędności na emeryturę. Najczęściej są to ankietowani do 19. roku życia. Wraz ze wzrostem wieku zmniejsza się liczba deklarujących brak odłożonych pieniędzy na jesień życia. Trend ten zmienia się na poziomie 50 lat. Od tego momentu nieznacznie zwiększa się liczba osób, które zadeklarowały, że nie mają żadnych oszczędności na emeryturę.

– Co trzecia badana osoba zadeklarowała, że posiada oszczędności na emeryturę. Biorąc pod uwagę to, że nasze społeczeństwo jest społeczeństwem starzejącym się demograficznie, powyższe wskazanie nie napawa optymizmem. Tym bardziej że dwie trzecie osób z tej grupy zadeklarowało, że w sytuacji kryzysu nie wyklucza, iż skorzysta z tych oszczędności na zapłacenie bieżących potrzeb – zauważa dr Tomasz Sobierajski, socjolog z Uniwersytetu Warszawskiego.

Badanie „Oszczędzanie na emeryturę w kryzysie ekonomicznym” zostało przeprowadzone przez IPSOS na zlecenie IGTE w dniach od 8 do 12 września 2022 roku metodą CAPI na reprezentatywnej próbie mieszkańców Polski powyżej 15. roku życia.

Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA) opublikował 22 grudnia oświadczenie nadzorcze w sprawie inflacji. Dokument odnosi się do kwestii związanych z inflacją w ubezpieczeniach i reasekuracji z perspektywy ostrożnościowej.

Oświadczenie wspiera spójne obliczenia Solvency II, zwiększając świadomość na temat głównych konsekwencji wyższej inflacji, które zakłady ubezpieczeń/reasekuracji powinny wziąć pod uwagę. Koncentruje się na wpływie inflacji na rezerwy techniczno-ubezpieczeniowe, na inwestycje, na kapitałowe wymogi wypłacalności oraz pozostałe elementy.

EIOPA podkreśla, że działalność w środowisku niskiej inflacji w ciągu ostatnich 20 lat sprawiła, że metody, które nie uwzględniają wyraźnie tego zjawiska, stały się standardem. Jednak szacunki oparte wyłącznie na danych historycznych mogą prowadzić do niedoszacowania rezerw techniczno-ubezpieczeniowych w obecnych warunkach gospodarczych, zwłaszcza w odniesieniu do wyceny według najlepszego oszacowania. Urząd oczekuje zatem, że zakłady ponownie ocenią, czy ich oczekiwania inflacyjne w rezerwach techniczno-ubezpieczeniowych są nadal realistyczne, biorąc pod uwagę obecną sytuację rynkową, przy jednoczesnym uwzględnieniu charakteru, skali i złożoności ryzyka.

Ponadto inflacja może mieć również wpływ na wartość niektórych aktywów. Podmioty, zwłaszcza te, które stosują alternatywne metody wyceny inwestycji i są narażone na inflację, powinny dokonać oceny, czy metody wyceny i/lub jej parametry powinny być korygowane z uwzględnieniem aktualnego poziomu inflacji. Zjawisko to może ponadto mieć wpływ na kapitałowe wymogi wypłacalności . Konieczna może być zatem ocena sytuacji i wprowadzenie pewnych dostosowań.

Zakłady powinny również rozważyć bezpośredni lub pośredni wpływ inflacji na inne elementy, takie jak systemy zarządzania ryzykiem. Wszystkie odpowiednie oceny przeprowadzane przez zakłady powinny również znaleźć odpowiednie odzwierciedlenie w ich własnej ocenie ryzyka i wypłacalności (ORSA).

EIOPA oczekuje, że właściwe organy krajowe będą monitorować dokonywaną przez zakłady ocenę wpływu inflacji na wyżej wymienione elementy oraz wszelkie środki podejmowane w ramach działań następczych w ramach procesu regularnego przeglądu nadzorczego.

W ocenie ekspertów z branży analitycznej głównymi wektorami rozwoju w 2023 roku będą: dominacja rozwiązań opartych na sztucznej inteligencji, wzrost zainteresowania blockchain oraz rozpowszechnienie technologii cyfrowych bliźniaków.

Przyszły rok będzie stał pod znakiem sztucznej inteligencji, której twórcy muszą radzić sobie z problemem stronniczości algorytmów. Reggie Townsend, Director of Data Ethics Practice SAS, zwraca uwagę, że opracowanie rozwiązań AI, które przewidują i eliminują szkodliwe zjawiska, to pierwszy krok, by nie powielać błędów z przeszłości. W nadchodzącym czasie prawdopodobnie więcej firm przyjmie wytyczne w kwestii etyki AI i zacznie ustalać własne progi dla określonych zagrożeń. Jednak skuteczność tych reguł będzie zależała od standardów wyznaczanych na poziomie państwowym. Z kolei Jason Mann, Vice President of IoT SAS, twierdzi, że organizacje coraz częściej zaczną wykorzystywać AI w środowisku przemysłowego internetu rzeczy. – Zbieranie danych stanie się domeną dosłownie wszystkich, nie tylko pracowników IT i naukowców – podkreśla.

Sklepy z algorytmami

Bryan Harris, Executive Vice President and Chief Technology Officer SAS, uważa natomiast, że sztuczną inteligencję trzeba udoskonalać, zwłaszcza w tych obszarach, w których decyzje podejmowane przez systemy są zaskakujące lub nieintuicyjne. Ekspert przewiduje, że ułatwi to usługa AI store. Rozwiązanie subskrypcyjne pozwoli firmom skorzystać z gotowych modeli dopasowanych do potrzeb ich branży, które umożliwiają szybkie wdrożenie i wykorzystanie możliwości AI w codziennej działalności.

Prognozuje ponadto, że w ciągu następnej dekady sztuczna inteligencja powinna pomóc biznesowi przezwyciężyć informacyjne przeładowanie. A narzędziem do tego będzie automatyzacja procesów zarządzania danymi. Jeżeli chodzi o przetwarzanie informacji, w 2023 roku nastąpi odejście od tradycyjnych hurtowni danych na rzecz analityki w czasie rzeczywistym. Zdaniem Jaya Upchurcha, CIO SAS, organizacje będą skłaniały się do obróbki danych w momencie ich udostępniania. – Niezależnie od tego, czy producent monitoruje strumieniowe dane IoT z maszyn, czy sprzedawca detaliczny śledzi ruch w handlu elektronicznym, identyfikacja trendów w czasie rzeczywistym pomoże uniknąć kosztownych błędów – zaznacza.

Klimat przeszkadza łańcuchom dostaw

W 2023 roku nie zmniejszy się istotność problematyki zmian klimatycznych, które często utrudniają funkcjonowanie łańcuchów dostaw. Dzieje się tak ze względu na zakłócenia w przepływie towarów, zmienianie tras przewozu, a nawet utrudnianie pracownikom dotarcia do miejsca pracy. Dan Mitchell, Director of Global Retail & CPG Practice SAS, jest zdania, że zespoły, które dbają o łańcuchy dostaw, będą częściej stosowały technologię cyfrowych bliźniaków oraz symulacje komputerowe. Cel? Przyśpieszenie procesu decyzyjnego, aby lepiej reagować na wszelkie zmiany.

Kadry i dane

Według Jenn Mann, Chief HR Officer SAS, firmy będą starały się znaleźć odpowiednią strategię, która obejmie kulturę pracy hybrydowej i skupi się na budowaniu lepszych doświadczeń pracowników. Przedsiębiorstwa będą wykorzystywać analitykę, aby tworzyć lepsze plany zatrudnienia. Analiza danych pozwala działom HR zrozumieć, jakie umiejętności posiadają, jakie są wymagane do napędzania inicjatyw biznesowych i gdzie należy podnosić kwalifikacje.

Firmy finansowe w Unii Europejskiej będą musiały wykazać, jak szybko są w stanie powrócić do normalnego funkcjonowania po cyberataku, skoro w większości kluczowych usług są zależne od gigantów technologii chmurowej, takich jak Amazon, Microsoft, Google i IBM.

Regulatorzy niepokoją się o szybkość i skalę przenoszenia przez banki, ubezpieczycieli i firmy inwestycyjne krytycznych funkcji i operacji rynkowych na kilka platform chmurowych. Awaria jednej firmy chmurowej może potencjalnie uniemożliwić usługi wielu firm finansowych.

Rada Unii Europejskiej reprezentująca 27 państw członkowskich zakończyła etap akceptacji dla DORA – rozporządzenia o operacyjnej odporności cyfrowej.

– Banki i inne firmy finansowe mają swoje plany bezpieczeństwa IT, ale przepisy wymagają więcej, tak aby pozostały odporne na poważne zakłócenia – podkreślił Zbynek Stanjura, minister finansów Republiki Czeskiej sprawującej prezydencję UE. – Dzięki dziś przyjętym zharmonizowanym wymogom prawnym nasz sektor finansowy będzie w stanie lepiej wypełniać swoje funkcje.

Wymogi będą dotyczyć firm finansowych i „krytycznych” podmiotów zewnętrznych zapewniających usługi chmurowe. – Jeśli zostanie przypuszczony zmasowany atak na europejski sektor finansowy, będziemy przygotowani – stwierdził Stanjura.

Organy kontrolne papierów wartościowych, ubezpieczeń i bankowości sformułują zasady techniczne implementacji nowego prawa. Parlament Europejski dał zielone światło i akt prawny wejdzie w życie pod koniec 2024 r.

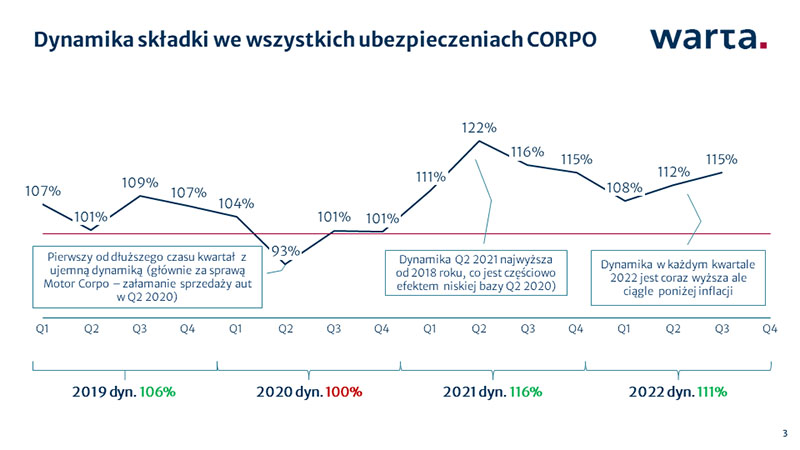

Przez dziewięć miesięcy obecnego roku przypis składki z ubezpieczeń korporacyjnych wzrósł o 11%. W poszczególnych kwartałach widoczny był wyraźny trend wzrostowy. Z drugiej inflacja rośnie jeszcze bardziej – wynika z analizy Warty opartej na danych Polskiej Izby Ubezpieczeń.

Ubezpieczyciel oszacował, że dynamika w sektorze ubezpieczeń korporacyjnych za okres od 1 stycznia do 30 września uplasowała się na poziomie 111%. Tymczasem we wrześniu wzrost cen w ujęciu rok do roku wyniósł odpowiednio:

17,2% dla towarów i usług konsumpcyjnych,

24,6% dla produkcji sprzedanej w przemyśle,

14,7% dla produkcji budowlano-montażowej.

Na tej podstawie Warta wyciąga wniosek, że w dalszym ciągu składki próbują dogonić inflację, ale jednak pozostają w tyle. Efekt tej sytuacji będzie widoczny w przyszłości w postaci obniżenia rentowności.

Z kwartału na kwartał coraz lepiej

Z analizy Warty wynika, że w każdym kwartale obecnego roku ubezpieczenia korporacyjne notowały coraz wyższą dynamikę (kolejno I–III: 108%, 112%, 115%). Jako przyczyny tego wrostku eksperci zakładu wskazują, poza wzrostem cen oraz aktualizacją sum ubezpieczenia, pojedyncze duże kontrakty i wzrost kursu walut.

Inflacja szkodowa nadal górą

W Motor Corpo (korporacyjne ubezpieczenia komunikacyjne) widoczny był wzrostowy trend dynamiki składki – od 106% w pierwszym kwartale do 111% w trzecim. Coraz wyższy przypis próbuje zrównoważyć inflację szkodową, ale cały czas jego dynamika pozostaje poniżej inflacji.

Majątek Corpo (korporacyjne ubezpieczenia majątkowe) uzyskał dziewięciomiesięczną dynamikę na poziomie 114%. Podobnie jak w przypadku „komunikacji”, tak i tutaj każdy kwartał przynosił coraz wyższy rezultat (110%, 114%, 119%). Warta wyjaśnia, że dynamika ta wynikała zarówno ze wzrostu cen, aktualizacji sum ubezpieczenia, jak i z pojedynczych dużych kontraktów. Ubezpieczenia Fire&Property (08+09, ogień i inne żywioły) na koniec września 2022 r. legitymowały się wynikiem w wysokości 113%. Istotny wkład w dynamikę składki miały nowe inwestycje w sektorze energetycznym. Zdaniem ekspertów zakładu, biorąc pod uwagę poziom inflacji oraz zmiany klimatyczne, tj. wzrastającą częstotliwość gwałtownych zjawisk pogodowych, obecna dynamika składki może prowadzić do obniżenia rentowości tego segmentu rynku.

OC może obniżyć rentowność

Stabilny wzrost – 112% – odnotowała grupa ubezpieczeniowa Liability (13, OC). Również w jej przypadku poziom wzrostu składki nie nadąża za rynkowymi wskaźnikami wzrostów cen. W ocenie Warty w tym ubezpieczeniu może to bardziej odbić się na obniżeniu rentowności ze względu na „długi ogon szkodowy”. W gwarancjach ubezpieczeniowych (15) dynamika wyniosła 120%, notując wysokie wskaźniki w poszczególnych kwartałach (112%, 116%, 133%). Dynamika liczby gwarancji w tym czasie pozostała na poziomie 99%. Na tej podstawie zakład wnioskuje, że wzrosty rynku wprost wynikają z rosnących stawek oraz rosnącej wartości kontraktów budowlanych.

Morskie i lotnicze rosną jak na drożdżach

W ubezpieczeniach morskich (06+12) dynamika osiągnęła poziom 150%. Złożyło się na to kilka powodów: wzrost cen, wzrost kursów walut oraz inwestycje infrastrukturalne i projekty stoczniowe. Podobna sytuacja miała miejsce w ubezpieczeniach lotniczych, które legitymowały się rezultatem na poziomie 140%. Warta zauważa, że pierwszym kwartale uzyskana przez ten segment dynamika – 219% – w głównej mierze była efektem niskiej bazy. W pozostałych kwartałach było to kolejno 123% i 120%. Na te rezultaty wpłynął wzrost cen i kursów walut.

Analiza Warty została oparta na danych Polskiej Izby Ubezpieczeń, obejmujących około 94% rynku z działalności bezpośredniej. Dane nie zawierają reasekuracji czynnej.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.