Tomasz Kulik, członek zarządu PZU SA i CFO Grupy PZU, podczas czatu inwestorskiego zorganizowanego wspólnie ze Stowarzyszeniem Inwestorów Indywidualnych przyznał, że największy polski ubezpieczyciel oczekuje solidnych wyników w IV kwartale, zarówno na poziomie sprzedaży, jak i rentowności.

Zapytany o sytuację na rynku ubezpieczeń komunikacyjnych stwierdził, że pomimo pogarszającej się rentowności portfela wynikającej z rosnącego kosztu odszkodowań i świadczeń, tempo wprowadzanych podwyżek cen na rynku jest znacznie niższe od oczekiwanych. To z kolei spowodowało wzrost zainteresowania ze strony Komisji Nadzoru Finansowego adekwatnością cen w „komunikacji”. Tomasz Kulik ocenił, że brak zmian w stawkach, który by kompensował wpływ inflacji i rekomendacji KNF w zakresie likwidacji szkód komunikacyjnych, może oznaczać dalszą utratę rentowności przez rynek, szczególnie dotkliwą dla mniejszych graczy. Jednocześnie zaznaczył, że wprowadzane zmiany w taryfikacji ubezpieczeń komunikacyjnych, w tym krótka ścieżka kwotacyjna oparta na danych z CEPIK oraz wgląd ubezpieczycieli w historię wykroczeń kierowców pozwolą na jak najlepsze dopasowanie oferty do ryzyka klienta i uzasadnienie podwyższenia należnej ubezpieczycielowi składki.

CFO Grupy PZU sprecyzował również, że udział kanałów własnych w sprzedaży majątkowej plasuje się na poziomie ok. 35–40 % łącznej wartości przychodów z dystrybucji, natomiast kanał direct odpowiada za 5–7% sprzedaży. On też notuje największe, dwucyfrowe dynamiki sprzedaży w ujęciu rocznym. Podczas czatu Tomasz Kulik zadeklarował też, że PZU na bieżąco analizuje wszelkie możliwości rozwoju, w tym poprzez przejęcia, na rynkach państw bałtyckich. Nie chciał jednak potwierdzić, czy grupa prowadziła prace zmierzające do przejęcia podmiotu działającego w tamtym regionie. CFO Grupy PZU przyznał też, że jego firma planuje wypłatę dywidendy z zysku wypracowanego w 2022 roku, a ponadto zamierza nadal być spółka dywidendową.

W 2023 r. odbędzie się ponowny autozapis do PPK. Oznacza to, że wszystkie osoby w wieku 18–55 lat, które złożyły rezygnację z uczestniczenia w programie, powinny zostać zapisane do PPK automatycznie.

Autozapis pozwala na ponowne zastanowienie się, czy nie zrezygnowaliśmy z udziału w PPK zbyt pochopnie. Pomaga on pokonać trzy popularne cechy człowieka, zidentyfikowane jako miopia, inercja i prokrastynacja, czyli nie widzę sensu, nie chce mi się i zrobię to jutro. Podczas autozapisu, aby uczestniczyć w programie, nie trzeba robić nic – wszystkimi formalnościami zajmuje się pracodawca.

Terminy autozapisu

Ponowne autozapisy do PPK będą mieć miejsce co 4 lata – najbliższy odbędzie się w 2023 r., kolejne: w 2027, w 2031 itd. Terminy autozapisu są jednakowe dla wszystkich, niezależnie od tego, kiedy pracodawca zawarł umowę o zarządzanie PPK.

Sformułowanie „autozapis” czy „ponowny autozapis” należy rozumieć szeroko. Dotyczy on zarówno osób, które zrezygnowały z uczestnictwa w PPK przed zawarciem w ich imieniu i na ich rzecz umowy o prowadzenie PPK (chodzi tu oczywiście o osoby w wieku 18–55 lat, czyli osoby zapisywane do PPK automatycznie), a także obejmuje wznowienie wpłat do PPK za pracowników, którzy byli uczestnikami programu, ale w trakcie oszczędzania złożyli rezygnację.

Obowiązki pracodawcy

Ustawodawca zadbał, by autozapis nie był dla nikogo zaskoczeniem.

Dokonywanie wpłat do PPK za pracownika wymaga uprzedniego zawarcia w jego imieniu i na jego rzecz umowy o prowadzenie PPK, o ile taka umowa nie została już wcześniej zawarta.

Następnym krokiem jest obliczanie i pobieranie wpłaty do PPK od wypłacanego wynagrodzenia oraz przekazywanie wpłat do instytucji finansowej, wybranej w danej firmie do zarządzania PPK. Pracodawca będzie naliczać wpłaty do PPK już od wynagrodzeń wypłaconych w marcu i przekaże te wpłaty do instytucji finansowej w terminie od 1 do 17 kwietnia 2023 r.

Nie dotyczy to pracowników, którzy po otrzymaniu informacji o autozapisie złożą deklarację o rezygnacji z dokonywania wpłat do PPK. Jeśli pracownik złoży deklarację o rezygnacji po naliczeniu, ale przed przekazaniem wpłat do instytucji finansowej, pracodawca nie przekaże wpłaty i dokona korekty wynagrodzenia.

Rola kadr i płac w autozapisie

Żyjemy dłużej, co oznacza również dłuższy czas korzystania ze świadczeń emerytalnych. Podeszły wiek wiąże się często z dodatkowymi kosztami na opiekę zdrowotną – według danych GUS 46,3% gospodarstw utrzymujących się z emerytury wskazało ograniczenia finansowe w zakresie zakupu leków na recepty lub zalecanych przez lekarzy.

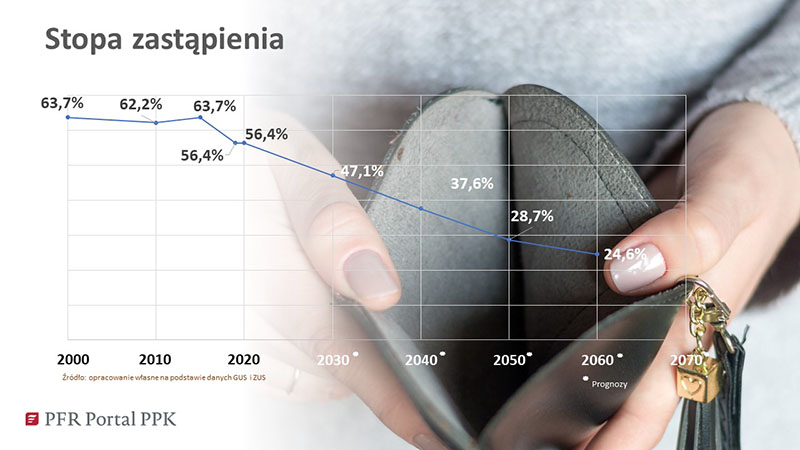

Perspektywy świadczeń emerytalnych z pierwszego filaru również nie są optymistyczne – aktualni dwudziestolatkowie mogą spodziewać się emerytur na poziomie nawet poniżej 25% ostatniego wynagrodzenia.

Czynniki te sprawiają, że gromadzenie oszczędności – zarówno „na czarną godzinę”, jak i czas po zakończeniu aktywności zawodowej – jest niezbędne. W Polsce, po czasach nadmiernego konsumpcjonizmu, dopiero kształtuje się kultura gromadzenia środków na przyszłość. Autozapis w PPK dla wielu osób jest najprostszą i najkorzystniejszą szansą na posiadanie własnych oszczędności.

To, w jaki sposób pracownicy będą spędzali swój czas na emeryturze i jaka będzie ich jakość życia, zależy w dużej mierze od zaangażowania i odpowiedzialności działów kadr i płac. To właśnie te działy cieszą się dużym zaufaniem pracowników i są pierwszym źródłem informacji o programie.

W przypadku pozytywnego odbioru PPK przez działy finansowe i kadrowe wyraźnie widać wzrost partycypacji wśród pracowników. Zwłaszcza w największych firmach, zatrudniających ponad 250 osób, PPK stały się popularnym benefitem pracowniczym i stałym elementem dodatkowego wynagradzania, co przełożyło się na partycypację na poziomie ponad 51%.

Rola pracodawcy oraz kadr i płac w procesie upowszechniania pracowniczych planów kapitałowych jest zatem kluczowa dla budowania bezpieczeństwa finansowego pracowników. Dodatkowo, wpłaty do PPK nie stanowią podstawy wymiaru składek na ubezpieczenia społeczne oraz fundusze pozaubezpieczeniowe i są dla pracodawcy kosztami uzyskania przychodu.

Poprzez różnicowanie wysokości procentowej wpłat do PPK pracodawca ma możliwość dodatkowego nagradzania zatrudnionych osób, co pozwala na utrzymanie zatrudnienia i mniejszą rotację pracowników.

Warto zatem nie traktować pracowniczych planów kapitałowych jako dodatkowego obowiązku i kosztu, ale dostrzec zalety programu – zarówno dla pracodawcy, jak i przede wszystkim dla pracownika.

Ważne terminy

do 28 lutego 2023 r. – pracodawca poinformuje osoby, które złożyły rezygnację z oszczędzania w programie, o “wygaśnięciu” tej rezygnacji i obowiązku dokonywania za nie wpłat do PPK;

od 1 marca 2023 r. – po otrzymaniu informacji od pracodawcy pracownik ma czas na podjęcie decyzji, czy chce oszczędzać w programie i korzystać z dopłat pracodawcy i państwa, czy złożyć ponowną rezygnację;

od 1 kwietnia 2023 r. – pracodawca zaczyna dokonywać wpłat do PPK za osoby, które nie złożyły rezygnacji z udziału w programie

Z pełną uwagą przeczytałem artykuł Katarzyny Barszcz-Mrozickiej, w którym padło wiele opinii na temat oprogramowania wspomagającego pracę agentów. Od razu zaznaczam, że z większością tych opinii się zgadzam. Sprzedawcy zasługują na systemy, które są niezawodne i w pełni automatyzują procesy sprzedażowe. Człowiek może wtedy skupić się na strategii sprzedaży i pracy z klientem.

Pani Katarzyna narzeka jednak, że rzeczywistość tak nie wygląda, a agenci tracą obecnie zbyt wiele czasu na rozwiązywanie problemów operacyjnych i technicznych. W większości takich sytuacji stan faktyczny nie jest tak idealny, jak opisują go informatycy, ale też nie jest tak dramatyczny, jak mówią o nim sprzedawcy.

Im prostsze, tym bardziej skomplikowane

Na samym początku warto stanowczo zaznaczyć, że twórcy systemów IT o niczym innym nie marzą jak o zadowolonym i usatysfakcjonowanym użytkowniku. Mam tu na myśli zarówno menedżerów odpowiadających za całość, jak też każdego programistę, który tworzy określone funkcjonalności. Skąd więc ten rozdźwięk w oczekiwaniach? Spróbuję to wyjaśnić, rzucając nieco światła na rzeczywistość z perspektywy IT.

Kilka, kilkanaście lat temu typowa architektura systemu informatycznego była dość prosta. Formularz zbierał dane i zapisywał je do bazy danych. Potem jednak okazało się, że dane te muszą być spójne z tym, co mamy w innym systemie, a także należy je odpowiednio przetwarzać i raportować. Do tego istnieją inne usługi i bazy, w których należy weryfikować informacje o naszym kliencie, aby nie zadawać mu setki niepotrzebnych pytań. W ten sposób formularz, który agent widzi na ekranie, „pod maską” oparty jest na bardzo rozbudowanym procesie, zbierającym, sprawdzającym i przetwarzającym te dane.

Czy nie zauważyli Państwo, że dziś owe formularze są dużo prostsze niż kiedyś? Świat oprogramowania zmierza w taką stronę, by interfejsy użytkownika stały się coraz prostsze, ale żeby to mogło być możliwe, to, co się dzieje w tle, musi być bardziej skomplikowane.

Chcąc oceniać systemy sprzedażowe, trzeba również wiedzieć, że istnieje wiele procesów w tle, które mają na celu eliminacje ręcznej obróbki danych w centrali. Na przykład automatyczne przygotowanie danych prowizyjnych. Dodajmy do tego coraz bardziej rygorystyczne wymogi ochrony danych. I to nie tylko wynikające z regulacji RODO, ale przede wszystkim ze względów bezpieczeństwa. Takie są oczekiwania klientów kupujących ubezpieczenia.

Koszty systemów IT i ograniczone budżety TU

Podsumowując, dochodzimy do wniosku, że pomimo innowacji i rozwoju technologii systemy IT nie są dziś prostsze. Zarówno czas ich budowy, obsługi, jak też niezbędne zasoby nie maleją, ale rosną. Ciągle zaskakujący wzrost pensji pracowników IT to temat na osobny artykuł. Wszystko to powoduje, że każdy proces, który ma być zautomatyzowany przez TU, rozpatrywany jest z punktu widzenia ekonomii. Jeśli wprowadzimy zmiany kosztujące kilkaset tysięcy złotych, to kiedy one się zwrócą? Czy przychody ze sprzedaży polis wzrosną współmiernie do kosztów? Bardzo często TU musi wydać więcej tylko po to, aby utrzymać obecny wolumen sprzedaży.

Zasadniczym błędem jest również powierzchowne porównywanie systemów i towarzystw. Z zewnątrz procesy wyglądają podobnie. W jednym towarzystwie określony projekt jest realizowany szybko, ponieważ architektura jest otwarta i wystarczy ją rozbudować. W innym osiągnięcie tego samego celu wymaga kompletnej przebudowy.

Czasem bez dogłębnej analizy ograniczeń technicznych kategoryczna ocena, że ktoś nie dba o agentów, jest zbyt pochopna. Tu widzimy paradoks, że w dużo lepszej sytuacji są spółki mniej rozwinięte technicznie, ponieważ mają mniej ograniczeń i łatwiej jest im zbudować nowe rozwiązania.

Sporym ograniczeniem są tutaj budżety projektowe i plany inwestycyjne towarzystw. Powyższe rozważania prowadzą do prostych wniosków, że o sukcesie często decydują trafione decyzje i strategie architektoniczne podjęte wiele lat temu. Tymczasem owe plany były i niestety nierzadko dalej są krótkoterminowe.

Mając ograniczone budżety, departamenty IT muszą szukać kompromisów. Czasem funkcjonalnych, dzieląc wdrożenia na fazy, czasem decydując się na rezygnację z pewnych automatyzacji. Nikt oficjalnie nie podpisze się pod pomysłem oszczędzania na jakości, ale w sytuacji braku środków menedżerowie czasem muszą ze smutkiem podejmować i takie decyzje.

Systemy IT są niespójne

Chciałbym się również odnieść do słów pani Katarzyny, że nie do zaakceptowania jest stan, gdzie w jednym produkcie się „wystawia”, a w drugim „zatwierdza”. Ten fenomen ma bardzo proste wyjaśnienie. Posłużę się tutaj analogią do remontu domu. System sprzedażowy jest jak dom, który po kilku latach wymaga remontu. Jego koszt, ale również skala przeważnie są tak duże, że prace dzieli się na etapy. Bardzo typowa jest sytuacja, kiedy jednocześnie korzystamy już z nowej kuchni, ale starego poddasza. Ważne jest, aby remont doprowadzić do końca i nie zostać z półśrodkami na zawsze. Dlatego w naszej polskiej rzeczywistości należy oceniać kierunek i długoterminowy proces zmian, a nie bieżącą sytuację.

Poza nielicznymi wyjątkami w zasadzie każde z rozwiązań do sprzedaży zdalnej powstało wkrótce po 12 marca 2020 r. Byłem pod wrażeniem, jak sprawnie zadziałały wszystkie znane mi TU. Czy powstały idealne narzędzia? Nie wszystkie. Czy mają przestrzeń do poprawy? Oczywiście. Natomiast biorąc pod uwagę normalny cykl projektowy, z analizą i konsultacjami prawnymi, tempo zmian było w zasadzie niespotykane. Teraz odczuwamy tego skutki.

Kluczowe jest jednak, aby nie pozostawić wszystkich niedoskonałości, tylko znaleźć czas i budżet, aby je poprawić.

Agenci mają głos

Zgadzam się z tym, że „Nie da się już pracować gołymi rękami”. Taki głos, jak pani Katarzyny, jest dla nas bardzo ważny i chciałbym, by dostrzegli go wszyscy pracujący w świecie IT. Oczywiście zgadzam się z wieloma uwagami dotyczącymi jakości, jak np. z tą, która mówi, że niedopuszczalny jest komunikat o błędzie, który nic nie mówi.

Najważniejsza jest tutaj komunikacja. Zamiast marketingowego idealizowania – większa szczerość i otwartość ze strony departamentów IT oraz wyrozumiałość ze strony agentów. Idealnie nigdy nie będzie, ale drodzy agenci: słyszymy Was!

W ocenie ekspertów Compensy najistotniejszymi tegorocznymi tematami związanymi z OC i AC były: powiązanie cen polis z liczbą punktów karnych, zmiany w likwidacji szkód, inflacja oraz rosnąca wartość odszkodowań. Większość tych czynników podniosła koszty w „komunikacji”, dlatego zdaniem prezesa Beesafe rok 2023 przyniesie podwyżki stawek w tym segmencie.

Zdaniem ekspertów Compeny w 2022 roku liczba kupionych polis OC posiadaczy pojazdów mechanicznych i autocasco będzie większa niż w ubiegłym roku, ale tempo wzrostu osłabnie wobec stanu sprzed pandemii.

– Rynek ubezpieczeń komunikacyjnych nie działa w próżni i pośrednio dotykają go zjawiska obserwowane w branży motoryzacyjnej. W 2022 r. było to doskonale widać. Przede wszystkim z fabryk wyjeżdżało mniej aut, wyraźnie zwolnił też import używanych pojazdów – to wciąż odczuwane skutki pandemii, od lutego potęgowane przez wybuch wojny w Ukrainie. One siłą rzeczy wpływają na liczbę kupowanych polis OC i AC. W ostatnich miesiącach mieliśmy też do czynienia z szeregiem innych czynników, które wywarły duży wpływ na rynek ubezpieczeniowy, m.in. w kontekście likwidacji szkód – mówi Damian Andruszkiewicz, odpowiedzialny za ubezpieczenia komunikacyjne w Compensa TU.

Likwidacja szkód: wysoka inflacja i nowe wytyczne KNF-u

2022 rok rozpoczął się od dużej liczby szkód spowodowanych burzami i wichurami. Miało to duże znaczenie dla polis AC. Po intensywnym początku roku sytuacja w szkodach unormowała się. UFG podaje, że w pierwszych trzech kwartałach 2022 r. do ubezpieczycieli trafiło 1,3 mln szkód z OC ppm. i AC, czyli nieco mniej w porównaniu z tym samym okresem poprzedniego roku.

– Szkód było co prawda mniej, ale rok do roku ich wartość wzrosła do 10,83 mld zł. To ponad 1 mld zł więcej w porównaniu z 2021 r. Koszty napraw podnoszą: inflacja i brak dostępu do części, drożeją też same usługi w warsztatach. Składki za ubezpieczenia komunikacyjne są powiązane z kosztami likwidacji szkód, więc te podwyżki prawdopodobnie wpłyną na ceny OC i AC w 2023 r. Polisy wciąż kosztują stosunkowo mało i ubezpieczycielom będzie trudno utrzymać aktualny poziom stawek. Także z tego powodu, że kilka tygodni temu weszły w życie rekomendacje Komisji Nadzoru Finansowego, czyli precyzyjny zbiór wytycznych, określających jakość obsługi szkód – tłumaczy Damian Andruszkiewicz.

– Cena ubezpieczenia OC w 70% pokrywa koszty wypłacanych odszkodowań i koszty likwidacji szkód. 25% to koszty własne oraz wydatki na dystrybucję, a jedynie ok. 5% to marża ubezpieczycieli. W związku z tym, by mogli oni zapewnić niezbędne naprawy czy odszkodowania, konieczny jest wzrost cen ubezpieczeń OC/AC. By kwoty były adekwatne do kosztów ponoszonych na likwidację szkód, spodziewamy się w branży w 2023 roku minimum 20% wzrostu cen ubezpieczeń OC/AC – przewiduje Rafał Mosionek, prezes zarządu Beesafe.

Drożejące samochody i niedoubezpieczenie

Inflacja, długie terminy oczekiwania na nowe auta, słaby złoty czy zaburzone pandemią i wojną na Ukrainie dostawy części podniosły też ceny samochodów używanych. W pierwszej części roku eksperci OLX mówili o wzrostach sięgających nawet 30–50%. Większa wartość posiadanego pojazdu oznacza konieczność aktualizacji AC.

– Jeżeli po zawarciu umowy z ubezpieczycielem wartość auta „pójdzie” w górę, nawet najwyższe odszkodowanie nie wystarczy, żeby pokryć duże szkody. Mam na myśli kradzież czy całkowite zniszczenie auta w wypadku. Termin, który opisuje taką sytuację, to „niedoubezpieczenie”. Ono nie powstaje z winy ubezpieczyciela czy kierowcy, bo suma odpowiada wycenom niezależnych organizacji: Info-Ekspert, EUROTAX czy DAT. Wartość auta w polisie można łatwo zaktualizować. Wystarczy w dowolny sposób skontaktować się ze swoim zakładem ubezpieczeń i poprosić o zmianę sumy ubezpieczenia na właściwą – tłumaczy Damian Andruszkiewicz.

Ubezpieczyciele z dostępem do informacji o punktach karnych

17 czerwca 2022 r. ubezpieczyciele zyskali dostęp do informacji o tym, ile punktów karnych mają ubezpieczający się u nich kierowcy. To jeden z czynników wpływających na cenę OC ppm., która zależy m.in. od historii jazdy i liczby szkód na koncie kierowcy, jego wieku, miejsca zamieszkania czy marki i modelu samochodu.

– W zależności od historii ubezpieczenia jego wycena może różnić się nawet o 60%. Najwyższe stawki często obowiązują młodych kierowców z uwagi na to, że ubezpieczyciel nie ma jeszcze podstaw do oceny, czy dana osoba jeździ bezpiecznie i bezszkodowo. Drugim czynnikiem istotnie oddziałującym na kwotę składki jest miejsce zamieszkania kierowcy. Stawki są zwykle niższe w mniejszych miejscowościach, gdzie ryzyko kolizji jest mniejsze niż w centrach dużych aglomeracji miejskich. Ten parametr może wpływać nawet w 20–30% na wysokość ceny. Pozostałe, już mniej istotne kwestie mogące mieć odzwierciedlenie w składce, to wiek ubezpieczającego i wiek pojazdu – wpływają one na cenę w ok. 5–15%. Oczywiście to rozłożenie szacunkowe odnoszące się do standardowych i bardzo „typowych” kierowców, posiadających typowe auta i korzystających z nich w bardzo typowy sposób. Co ciekawe, są też takie składowe, które w obiegowej świadomości mają wpływ na wycenę składki, natomiast realnie ich oddziaływanie na kalkulację jest bliskie zeru. Taki parametr to np. pojemność silnika, która aktualnie ma ograniczone znaczenie – tłumaczy Rafał Mosionek.

Rozwój elektromobilności

Program dopłat „Mój Elektryk” sprawia, że na krajowych drogach pojawia się coraz więcej samochodów na prąd. Według Polskiego Stowarzyszenia Paliw Alternatywnych do końca października jeździło w Polsce 28,3 tys. w pełni elektrycznych aut. Zabezpieczeniem zwrotu dofinansowania z rządowego programu jest AC, które właściciel samochodu na prąd musi mieć przez 2 lata.

– Rozwój elektromobilności ma bardzo duży wpływ na branżę ubezpieczeniową – pod względem likwidacji szkód i kalkulacji składki, bo wycena polisy na elektryka odbywa się na nieco innych zasadach niż na auta spalinowe. W ich przypadku jednym z ważniejszych kryteriów wyceny ubezpieczeń komunikacyjnych jest pojemność silnika, bo zależy od niej moc samochodu, która przekłada się na potencjalnie większe szkody. W autach na prąd nie ma pojemności, więc branża ubezpieczeniowa musiała zmodyfikować sposób taryfikacji OC i AC – wyjaśnia Damian Andruszkiewicz.

W 2023 roku dwie podwyżki kar za brak OC ppm.

Wysokość kar za brak OC ppm. powiązana jest z płacą minimalną. UFG nalicza maksymalną opłatę po 14 dniach bez polisy – 3-krotność ustalonego na dany rok minimalnego wynagrodzenia w przypadku samochodów ciężarowych, 2-krotność dla samochodów osobowych i jedną trzecią dla innych pojazdów (w tym motocykli).

W 2023 r. kierowców czekają dwie podwyżki kar za brak OC, ponieważ w połowie roku płaca minimalna wzrośnie z 3383 zł do 3450 zł. Czyli od 1 stycznia do 30 czerwca przyszłego roku jeżdżącym powyżej 14 dni bez obowiązkowej polisy właścicielom aut osobowych grozić będzie zapłata 6770 zł, a od 1 lipca – 6900 zł.

Portal Otomoto z Grupy OLX uruchamia Otomoto Pay – rozwiązanie do finansowania zakupu samochodów. Narzędzie pozwala na błyskawiczne uzyskanie finansowania na zakup samochodu lub innego pojazdu po uprzedniej weryfikacji ofert banków i innych instytucji finansowych. Rozwiązanie pozwala także na weryfikację historii pojazdów oraz włączenie do raty kredytu lub leasingu ubezpieczenia i rocznej gwarancji na nieprzewidziane naprawy.

Otomoto Pay daje klientom wybór opcji finansowania od 18 instytucji finansowych, w tym banków, m.in. PKO Leasing, BNP Paribas, Alior Bank, Alior Leasing, Santander Consumer Financial Solutions, Santander Consumer Multirent, Raiffeisen, Cofidis, Inbank, Arval i Brutto.pl.

Klienci korzystający z finansowania za pośrednictwem Otomoto Pay zyskają dodatkowo możliwość włączenia do raty kredytu lub leasingu ubezpieczenia samochodu, na którego zakup się zdecydują. Narzędzie zarekomenduje najkorzystniejszą ofertę OC/AC, wybraną spośród propozycji 15 towarzystw ubezpieczeniowych współpracujących z Punkta. Dodatkową możliwością jest zaszycie w racie rocznej gwarancji na nieprzewidziane naprawy, realizowane zgodnie z wytycznymi producenta samochodu, zapewnianej przez firmę Defend Insurance.

W ramach usługi klient otrzyma ponadto możliwość wygenerowania 3 raportów historii pojazdu przygotowywanych przez firmę autoDNA. Decyzja o zakupie konkretnego modelu może zostać podjęta na tej podstawie nawet po przyznaniu środków na finansowanie auta.

Za stworzenie technologii i obsługę procesu odpowiada Carsmile, e-platforma zajmująca się długoterminowym wynajmem aut w abonamencie, należąca, tak jak Otomoto, do Grupy OLX.

Rada Ministrów przyjęła 13 grudnia projekt ustawy o jakości w opiece zdrowotnej i bezpieczeństwie pacjenta. Nowa regulacja wprowadza m.in. dwuinstancyjny, pozasądowy system rekompensaty szkód z tytułu zdarzeń medycznych.

Nowy model pozasądowego rekompensowania szkód wynikających ze zdarzeń medycznych będzie obsługiwany przez Rzecznika Praw Pacjenta. Zastąpi on obecne Wojewódzkie Komisje ds. Orzekania o Zdarzeniach Medycznych. W myśl projektowanych przepisów przyznawane przez Rzecznika świadczenia pieniężne na rzecz poszkodowanych będą na poziomie zbliżonym do kwot możliwych do uzyskania przed sądem. Jednocześnie będą one dostępne szybciej i łatwiej, bez potrzeby udowadniania winy sprawcy. Pacjent nie będzie też ponosił ryzyka poniesienia wysokich kosztów w razie przegranej.

W ramach nowego systemu powołany zostanie Fundusz Kompensacyjny Zdarzeń Medycznych, z którego będą wypłacane świadczenia kompensacyjne. Ich wysokość z tytułu jednego zdarzenia medycznego wyniesie od 2 tys. zł do 200 tys. zł.

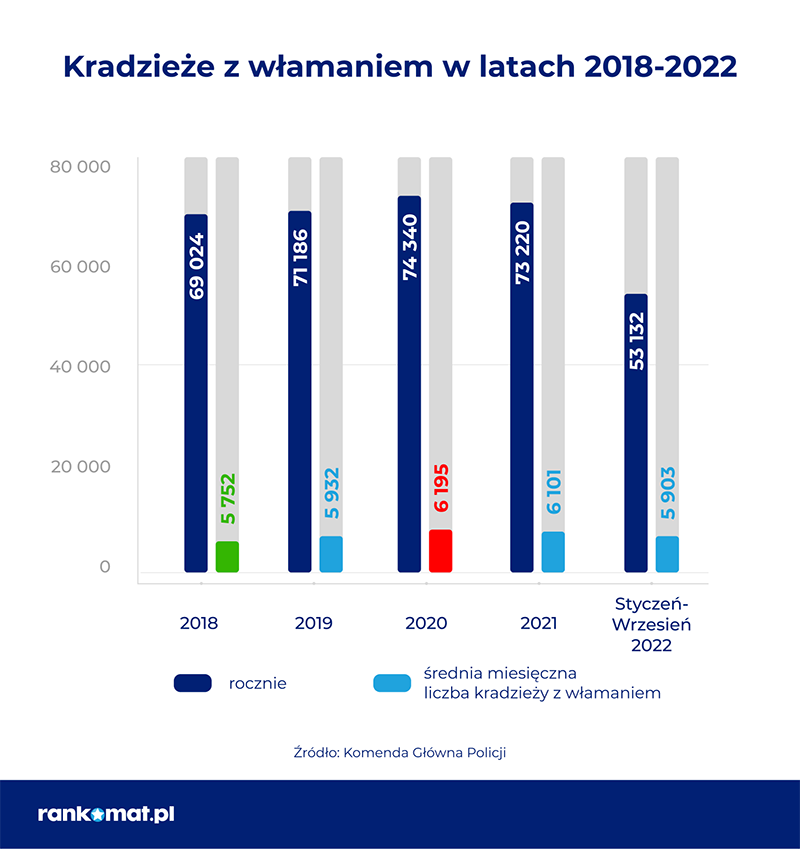

W oparciu o dane Komendy Głównej Policji za okres od stycznia do września 2022 r. eksperci Rankomat sprawdzili, jak zmieniała się liczba kradzieży w Polsce. Część z nich, jak kradzież z włamaniem, odnosi się do szeroko pojętego mienia i odpowiada ryzykom obecnym w polisie mieszkaniowej. Inne, typu kradzież paliwa, mają znaczenie w kontekście użytkowania pojazdów mechanicznych i polisy AC.

70 tys. włamań rok w rok

Na przestrzeni ostatnich pięciu lat liczba zgłoszonych kradzieży z włamaniem w Polsce utrzymuje się na stałym poziomie, czyli ok. 70 tys. – podaje Komenda Główna Policji. W trzech kwartałach 2022 r. doszło już do 53 132 kradzieży z włamaniem. Jeśli takie tempo utrzyma się do końca roku, to w najlepszym wypadku liczba przestępstw zbliży się do 71 tys.

Znaczny wzrost kradzieży paliwa

W ostatnich latach znacznie wzrosła liczba przypadków kradzieży paliwa, W okresie styczeń–wrzesień 2022 r. miały miejsce 5434 takie zdarzenia. Według ekspertów Rankomat istnieje duże prawdopodobieństwo, że w tym roku będzie ich więcej niż w 2021 r.

– Jeśli pandemia i wprowadzone w związku z nią lockdowny czy zmiana trybu pracy na zdalną nie zmniejszyły liczby kradzieży z włamaniem, z pewnością nie należy liczyć na poprawę sytuacji w obliczu wysokiej inflacji czy drożejącego paliwa. Dlatego tym bardziej warto mieć polisę mieszkaniową, która uwzględnia ryzyko kradzieży, zwłaszcza że różnica w skali roku jest symboliczna – podkreśla Michał Ratajczak, ekspert ubezpieczeń nieruchomości Rankomat.

– Podczas próby kradzieży paliwa może dojść do poważnych uszkodzeń samochodu. Niestety obowiązkowe ubezpieczenie OC nie chroni przed tego typu szkodą. Warto więc pomyśleć o zakupie dodatkowej polisy AC, która umożliwi pokrycie kosztów naprawy auta przez towarzystwo ubezpieczeniowe – wyjaśnia Kamil Sztandera, ekspert ds. ubezpieczeń komunikacyjnych Rankomat.

Progressive Corporation przejęła State Farm, aby stać się największym ubezpieczycielem komunikacyjnym w USA. Motorem wzrostu firmy był głównie rozwój biznesu transportu do wynajęcia, jak również intensywne kampanie reklamowe i partnerstwo z większą liczbą agencji ubezpieczeniowych.

Udział Progressive w rynku ubezpieczeń komunikacyjnych w USA wzrósł z 13,1% w 2020 r. do 14% w 2021 r. Z drugiej strony udział w rynku State Farm skurczył się z 15,9% w 2017 r. do 13,9% w 2021 r. Ta zmiana uczyniła z Progressive wiodącego ubezpieczyciela komunikacyjnego w USA oraz globalnie.

Składka przypisana bezpośrednia z ubezpieczeń komunikacyjnych Progressive wzrosła o 14,1% w 2021 r., w porównaniu z 3,5% wzrostu uzyskanym przez State Farm. Wzrost biznesu ubezpieczeń komunikacyjnych Progressive zawdzięcza ubezpieczeniom komunikacyjnym dla firm, gdzie wzrost wyniósł 50,2%, podczas gdy w ubezpieczeniach komunikacyjnych indywidualnych 8,1%.

Progressive powiększył swój korporacyjny biznes komunikacyjny przez nabycie w 2021 r. Protective Insurance Corporation, dzięki czemu dodał większą flotę i dodatkowe linie produktowe. Pod względem wzrostu organicznego liczba aktywnych polis wzrosła w 2021 r. o 6%, zawartych zostało 1,3 mln nowych polis indywidualnych. Progressive wykazuje się lepszą rentownością w porównaniu ze State Farm. Współczynnik szkodowy w ubezpieczeniach komunikacyjnych Progressive wyniósł w 2021 r. 67%, podczas gdy dla State Farm 72,2%.

Oczekuje się, że Progressive utrzyma wiodącą pozycję na amerykańskim rynku ubezpieczeń komunikacyjnych, którego oczekiwana skumulowana roczna stopa wzrostu na lata 2021–2026 wynosi 3,9%. Niemniej jednak rentowność segmentu może być wystawiona na próbę w najbliższych dwóch latach ze względu na wysoką inflację, braki w globalnych dostawach podzespołów dla motoryzacji i trwającą recesję.

Ubezpieczeniowy Fundusz Gwarancyjny jest na ostatnim etapie procesu uruchamiania Elektronicznego Systemu Centralnej Oceny Ryzyka. Zgodnie z informacją podaną na stronie internetowej UFG, ocenę eSCOR wraz z raportem wskazującym istotne czynniki ryzyka ubezpieczeniowego będzie można pobrać już w styczniu 2023 roku, po zalogowaniu się do indywidualnego konta w portalu UFG.

Czym jest eSCOR? To system, który posłuży do sporządzania wystandaryzowanej oceny punktowej prawdopodobieństwa spowodowania szkody komunikacyjnej. Proces szacowania ryzyka związanego z nowo zawieraną umową ubezpieczenia będzie realizowany z wykorzystaniem metod zaawansowanej analizy statystycznej.

Z eSCOR będą mogli korzystać zarówno ubezpieczyciele, jak i kierowcy. W przypadku tych pierwszych zindywidualizowane raporty sporządzane przez system mają na celu podniesienie świadomości na temat charakterystycznych dla nich czynników ryzyka oraz umożliwić im podjęcie działań prewencyjnych, skutkujących minimalizacją zagrożeń. Dzięki raportom eSCOR kierowcy dowiedzą się również, jakie czynniki są brane pod uwagę przez ubezpieczycieli przy kalkulowaniu składki ubezpieczeniowej.

Z kolei w przypadku ubezpieczycieli eSCOR pozwoli obliczyć ocenę ryzyka danej osoby z punktu widzenia zakładu oraz określić prawdopodobieństwo spowodowania szkody komunikacyjnej przez danego prowadzącego.

System umożliwi wygenerowanie oceny w skali od 1 do 5, gdzie 1 oznacza największe ryzyko spowodowania szkody, a 5 najmniejsze ryzyko, a także umożliwi pobranie spersonalizowanego raportu.

Ocena punktowa będzie wyznaczana na podstawie danych o ubezpieczeniach komunikacyjnych gromadzonych przez UFG z wykorzystaniem zaawansowanych metod statystycznej analizy danych, w tym statystyki aktuarialnej.

W minionym miesiącu najwięcej słuchaczy podcastów z cyklu „Rozmowy bez Asekuracji” zgromadziły odcinki poświęcone ryzykom w branży spożywczej, doświadczeniom klientów oraz obecnym trendom zmieniającym ubezpieczenia.

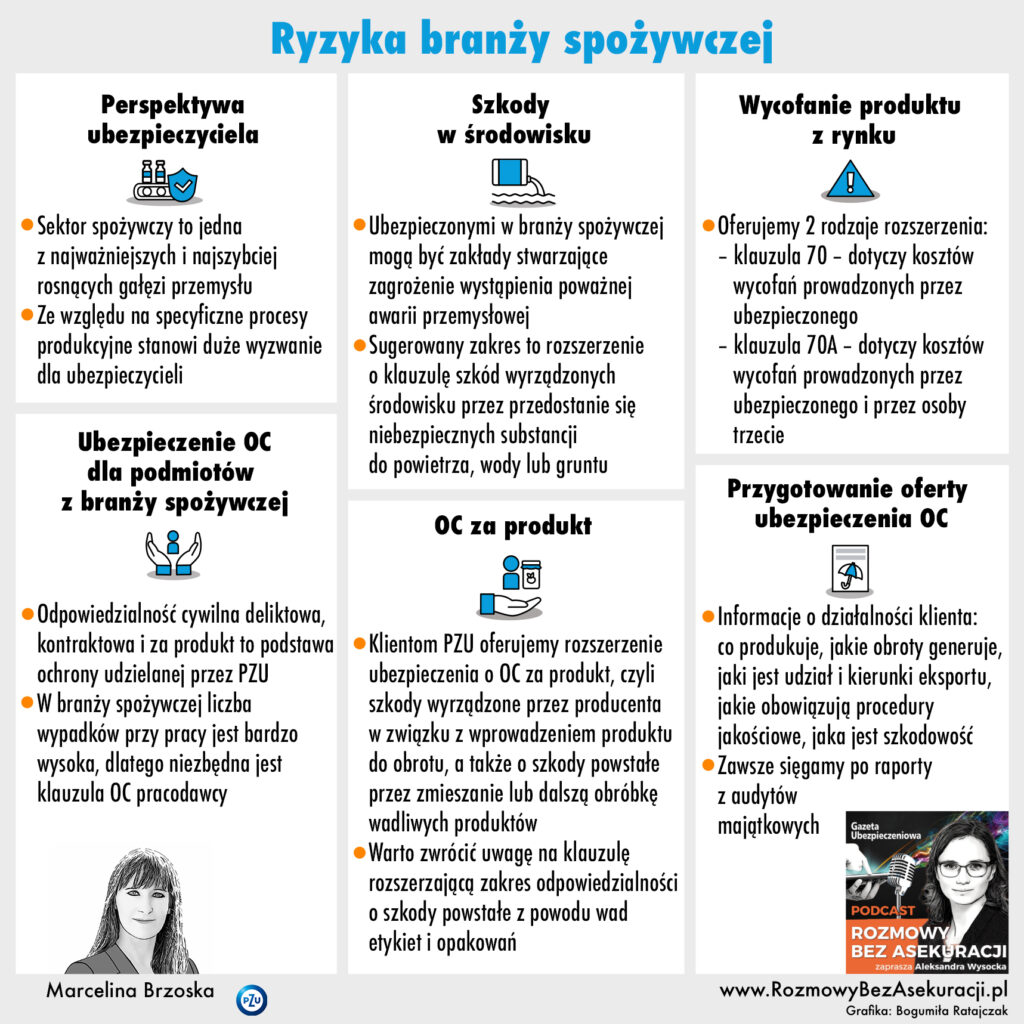

Największą słuchalność miał odcinek nr 206 zatytułowany „Ryzyka w branży spożywczej”. Podczas programu, którego gościem była Marcelina Brzóska, koordynatorka ds. Underwritingu PZU, można było się dowiedzieć, co jest potrzebne do tego, aby PZU przedstawił ofertę ubezpieczenia odpowiedzialności cywilnej dla klienta z branży spożywczej oraz co zakład ma do zaoferowania podmiotom z tego sektora w zakresie OC. Ekspertka odpowiedziała również na pytanie o to, czy branża spożywcza jest narażona na ryzyka środowiskowe.

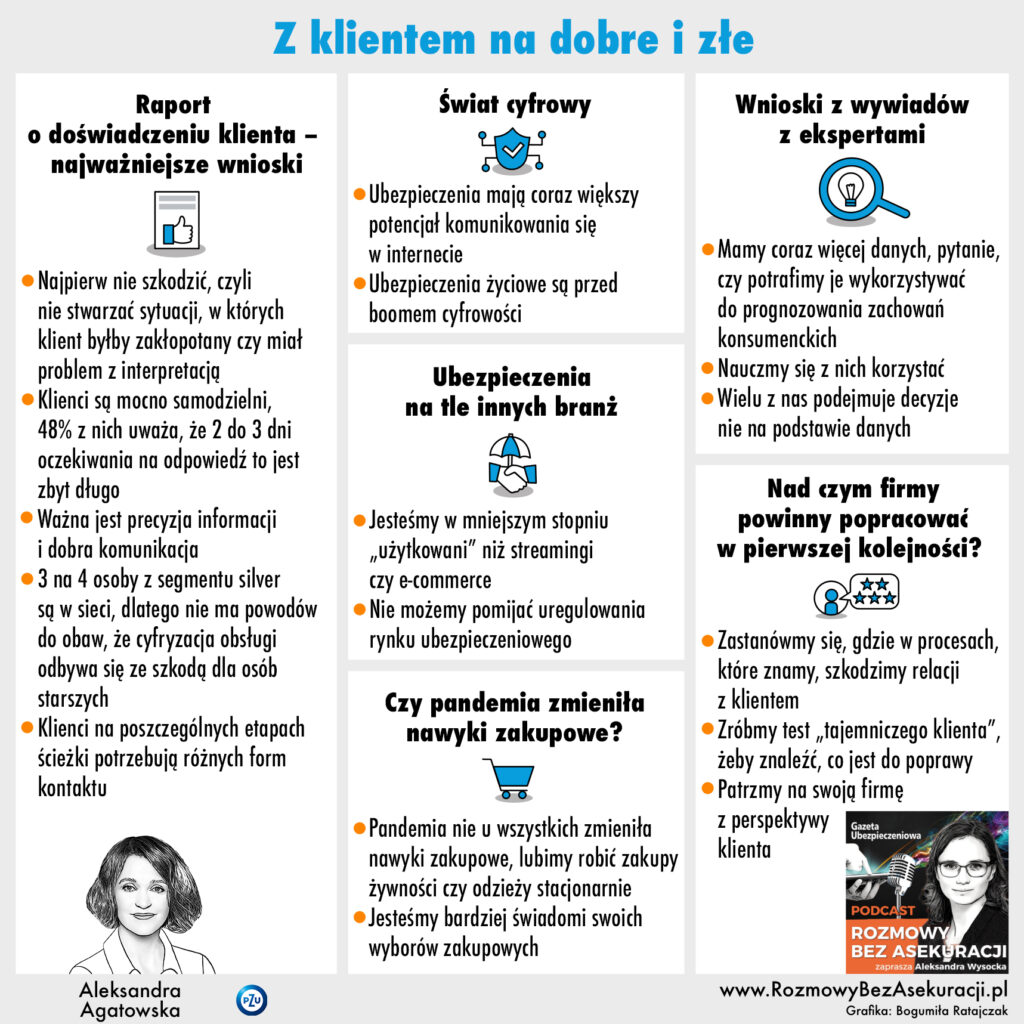

Listopadowym numerem dwa był odcinek nr 207 „Z klientem na dobre i na złe”. Podczas audycji Aleksandra Agatowska, prezes zarządu PZU Życie, wskazała na kluczowe wnioski z raportu Customer Experience „Z klientem na dobre i złe” oraz podsumowała, co można zrobić tu i teraz, żeby doświadczenie klienta było lepsze. Ponadto przedstawiła, jak w kontekście doświadczeń klientów ubezpieczenia wypadają na tle innych branż.

Trzecie miejsce zajął odcinek nr 209, zatytułowany „8 trendów, które zmieniają ubezpieczenia”, którego gościem był Adam Pasternak-Winiarski z Deloitte. Podczas programu ekspert wskazał, jak inflacja wpłynie na rentowność ubezpieczeń majątkowych oraz w jakim kierunku zmieni się środowisko pracy ubezpieczycieli. Zdradził też, czego klienci oczekują od ubezpieczeń na życie.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.