Progressive Corporation przejęła State Farm, aby stać się największym ubezpieczycielem komunikacyjnym w USA. Motorem wzrostu firmy był głównie rozwój biznesu transportu do wynajęcia, jak również intensywne kampanie reklamowe i partnerstwo z większą liczbą agencji ubezpieczeniowych.

Udział Progressive w rynku ubezpieczeń komunikacyjnych w USA wzrósł z 13,1% w 2020 r. do 14% w 2021 r. Z drugiej strony udział w rynku State Farm skurczył się z 15,9% w 2017 r. do 13,9% w 2021 r. Ta zmiana uczyniła z Progressive wiodącego ubezpieczyciela komunikacyjnego w USA oraz globalnie.

Składka przypisana bezpośrednia z ubezpieczeń komunikacyjnych Progressive wzrosła o 14,1% w 2021 r., w porównaniu z 3,5% wzrostu uzyskanym przez State Farm. Wzrost biznesu ubezpieczeń komunikacyjnych Progressive zawdzięcza ubezpieczeniom komunikacyjnym dla firm, gdzie wzrost wyniósł 50,2%, podczas gdy w ubezpieczeniach komunikacyjnych indywidualnych 8,1%.

Progressive powiększył swój korporacyjny biznes komunikacyjny przez nabycie w 2021 r. Protective Insurance Corporation, dzięki czemu dodał większą flotę i dodatkowe linie produktowe. Pod względem wzrostu organicznego liczba aktywnych polis wzrosła w 2021 r. o 6%, zawartych zostało 1,3 mln nowych polis indywidualnych. Progressive wykazuje się lepszą rentownością w porównaniu ze State Farm. Współczynnik szkodowy w ubezpieczeniach komunikacyjnych Progressive wyniósł w 2021 r. 67%, podczas gdy dla State Farm 72,2%.

Oczekuje się, że Progressive utrzyma wiodącą pozycję na amerykańskim rynku ubezpieczeń komunikacyjnych, którego oczekiwana skumulowana roczna stopa wzrostu na lata 2021–2026 wynosi 3,9%. Niemniej jednak rentowność segmentu może być wystawiona na próbę w najbliższych dwóch latach ze względu na wysoką inflację, braki w globalnych dostawach podzespołów dla motoryzacji i trwającą recesję.

Ubezpieczeniowy Fundusz Gwarancyjny jest na ostatnim etapie procesu uruchamiania Elektronicznego Systemu Centralnej Oceny Ryzyka. Zgodnie z informacją podaną na stronie internetowej UFG, ocenę eSCOR wraz z raportem wskazującym istotne czynniki ryzyka ubezpieczeniowego będzie można pobrać już w styczniu 2023 roku, po zalogowaniu się do indywidualnego konta w portalu UFG.

Czym jest eSCOR? To system, który posłuży do sporządzania wystandaryzowanej oceny punktowej prawdopodobieństwa spowodowania szkody komunikacyjnej. Proces szacowania ryzyka związanego z nowo zawieraną umową ubezpieczenia będzie realizowany z wykorzystaniem metod zaawansowanej analizy statystycznej.

Z eSCOR będą mogli korzystać zarówno ubezpieczyciele, jak i kierowcy. W przypadku tych pierwszych zindywidualizowane raporty sporządzane przez system mają na celu podniesienie świadomości na temat charakterystycznych dla nich czynników ryzyka oraz umożliwić im podjęcie działań prewencyjnych, skutkujących minimalizacją zagrożeń. Dzięki raportom eSCOR kierowcy dowiedzą się również, jakie czynniki są brane pod uwagę przez ubezpieczycieli przy kalkulowaniu składki ubezpieczeniowej.

Z kolei w przypadku ubezpieczycieli eSCOR pozwoli obliczyć ocenę ryzyka danej osoby z punktu widzenia zakładu oraz określić prawdopodobieństwo spowodowania szkody komunikacyjnej przez danego prowadzącego.

System umożliwi wygenerowanie oceny w skali od 1 do 5, gdzie 1 oznacza największe ryzyko spowodowania szkody, a 5 najmniejsze ryzyko, a także umożliwi pobranie spersonalizowanego raportu.

Ocena punktowa będzie wyznaczana na podstawie danych o ubezpieczeniach komunikacyjnych gromadzonych przez UFG z wykorzystaniem zaawansowanych metod statystycznej analizy danych, w tym statystyki aktuarialnej.

W minionym miesiącu najwięcej słuchaczy podcastów z cyklu „Rozmowy bez Asekuracji” zgromadziły odcinki poświęcone ryzykom w branży spożywczej, doświadczeniom klientów oraz obecnym trendom zmieniającym ubezpieczenia.

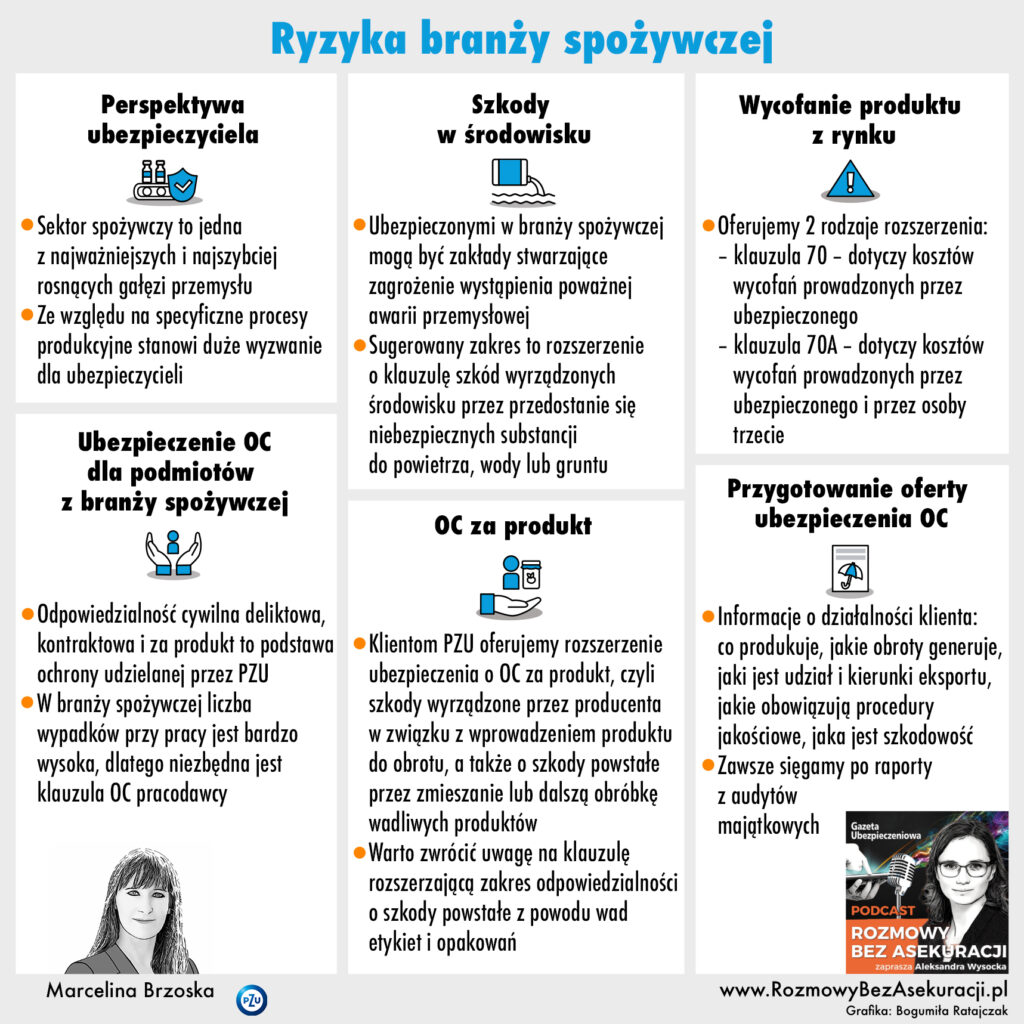

Największą słuchalność miał odcinek nr 206 zatytułowany „Ryzyka w branży spożywczej”. Podczas programu, którego gościem była Marcelina Brzóska, koordynatorka ds. Underwritingu PZU, można było się dowiedzieć, co jest potrzebne do tego, aby PZU przedstawił ofertę ubezpieczenia odpowiedzialności cywilnej dla klienta z branży spożywczej oraz co zakład ma do zaoferowania podmiotom z tego sektora w zakresie OC. Ekspertka odpowiedziała również na pytanie o to, czy branża spożywcza jest narażona na ryzyka środowiskowe.

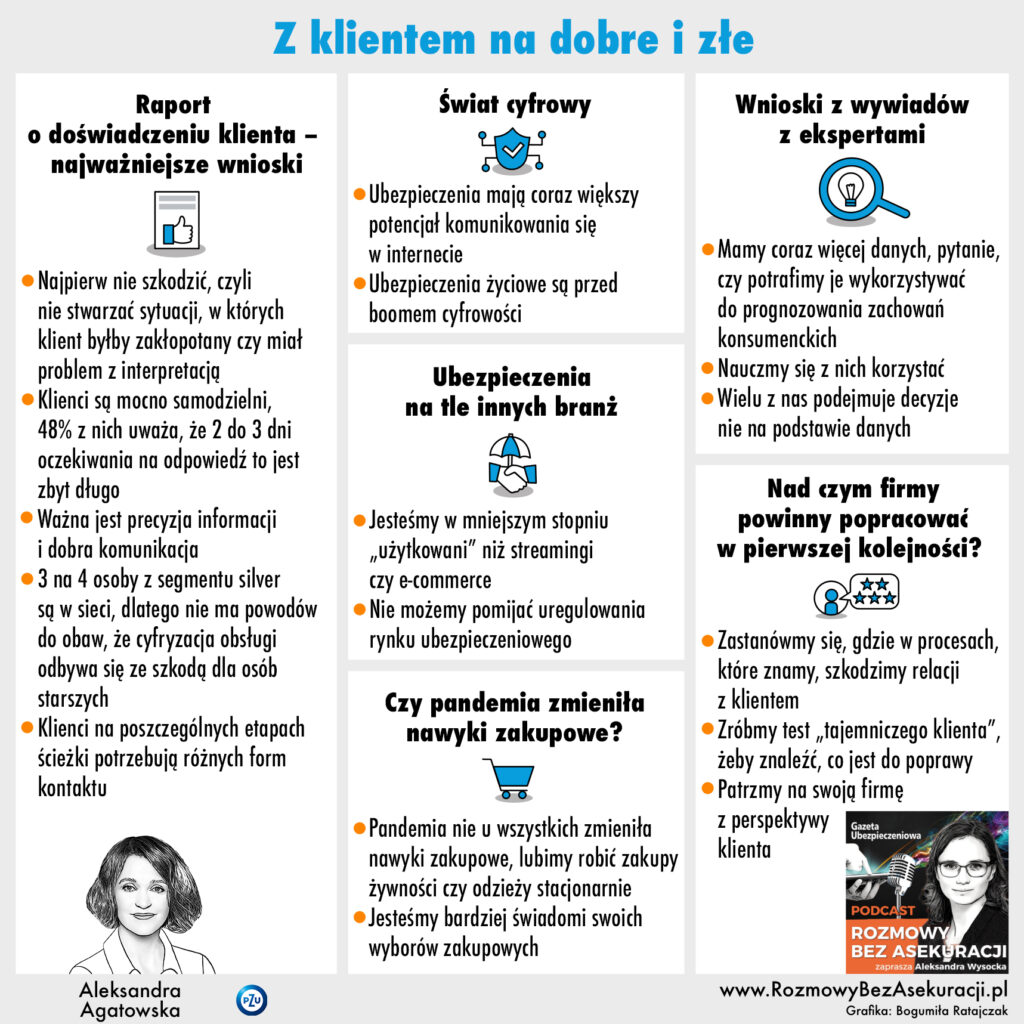

Listopadowym numerem dwa był odcinek nr 207 „Z klientem na dobre i na złe”. Podczas audycji Aleksandra Agatowska, prezes zarządu PZU Życie, wskazała na kluczowe wnioski z raportu Customer Experience „Z klientem na dobre i złe” oraz podsumowała, co można zrobić tu i teraz, żeby doświadczenie klienta było lepsze. Ponadto przedstawiła, jak w kontekście doświadczeń klientów ubezpieczenia wypadają na tle innych branż.

Trzecie miejsce zajął odcinek nr 209, zatytułowany „8 trendów, które zmieniają ubezpieczenia”, którego gościem był Adam Pasternak-Winiarski z Deloitte. Podczas programu ekspert wskazał, jak inflacja wpłynie na rentowność ubezpieczeń majątkowych oraz w jakim kierunku zmieni się środowisko pracy ubezpieczycieli. Zdradził też, czego klienci oczekują od ubezpieczeń na życie.

Zapraszamy na kolejną odsłonę programu #ubezpieczeniowyLIVE, który odbędzie się w czwartek 15 grudnia w godzinach 13:00–14.00. Odcinek ten nosi tytuł „Ubezpieczenia podróżne Zima 2023”.

Podczas programu zaproszeni eksperci omówią następujące kwestie:

Ryzyka związane z uprawianiem sportów zimowych dobrze chronione – Aleksandra Kowalczyk, dyrektor Biura Ubezpieczeń Turystycznych i Affinity Signal Iduna.

Narty za milion euro – Piotr Czublun, senior partner Kancelaria CZTR.

Wypadek na stoku – na co zwrócić szczególną uwagę przy wyborze ubezpieczenia – Tomasz Wilczyński, agent Viviamo.

Wykorzystanie AI w działalności ubezpieczycieli stanowi zarówno ogromną szansę, jak i poważne ryzyko dla organizacji. Systemy bazujące na maszynowym uczeniu lub szerzej sztucznej inteligencji otwierają drogę do rozwiązania jednego z największych problemów stojących przed sektorem ubezpieczeniowym, jakim jest terminowość procesowania roszczeń lub czynności aktuarialnych.

Sztuczna inteligencja pozwoli na zapewnienie bardziej efektywnej obsługi klienta, usprawni system wykrywania oszustw, wyceny ubezpieczenia i oceny ryzyka oraz co bardzo ważne, umożliwi optymalizację całego procesu rozpatrywania roszczenia. Jeśli jednak weźmiemy pod uwagę podejście oparte na ryzyku, konieczne będzie wskazanie również potencjalnych utrudnień w automatyzacji procesów za pomocą sztucznej inteligencji.

W tym tekście wskazane zostaną zagadnienia powiązane z planowanymi regulacjami, które są obecnie procedowane przez ustawodawcę unijnego, oraz tymi, które już obowiązują w państwach członkowskich. W celu zgodnego z prawem i efektywnego pod względem biznesowym wdrożenia AI w sektorze ubezpieczeniowym zakłady ubezpieczeniowe powinny już w fazie projektowania rozwiązania wziąć pod uwagę wymagania prawne i oczekiwania potencjalnych klientów.

AI a cyberzagrożenia

W procesie wdrażania rozwiązań bazujących na szeroko rozumianych nowych technologiach w organizacji nie można zapominać o cyberbezpieczeństwie, którego istotność wzrasta wraz z poziomem wdrożenia rozwiązań z zakresu nowych technologii.

Unijny ustawodawca w coraz szerszym zakresie reguluje obowiązki zapewnienia odporności cyfrowej, tym samym nie wolno pomijać problematyki wdrożenia takich aktów, jak NIS 2, DORA czy CRA. Omówione zostanie również szczegółowo niedawne stanowisko KNF w tym zakresie.

Stan branży ubezpieczeniowej

Sektor ubezpieczeniowy należy do jednych z najbardziej uregulowanych i konkurencyjnych sektorów gospodarki. Zakłady ubezpieczeń oraz podmioty z nimi współpracujące, jak agenci ubezpieczeniowi czy likwidatorzy szkód, działają w środowisku wymagającym świadczenia usług bezpiecznych, atrakcyjnych cenowo przy jednoczesnym spełnieniu bardzo restrykcyjnych wymogów regulacyjnych.

Rozwiązania bazujące na AI są już szeroko stosowane w działalności ubezpieczeniowej, również na polskim rynku. Jako pionierskie wskazać tu można szkody komunikacyjne i sektor zdrowia. AI w tych sektorach, według największych polskich ubezpieczycieli, pomaga w procesie likwidacji szkody oraz usprawnienia kontaktu z klientami.

Sektor ubezpieczeniowy, dążąc do usprawnienia działalności biznesowej poprzez wykorzystanie sztucznej inteligencji, musi brać pod uwagę wymogi regulacyjne już na etapie wdrażania rozwiązań AI. Modyfikacja funkcjonujących systemów pod kątem zgodności z prawem może przekroczyć koszt wdrożenia samego systemu.

Aby uniknąć takich sytuacji, należy zapoznać się zarówno z projektowanym AI Act, ale również z innymi regulacjami technologicznymi, jak np. projekt DORA, Komunikatem Chmurowym UKNF z 23 stycznia 2020 r. lub Wytycznymi KNF dotyczącymi likwidacji szkód z ubezpieczeń komunikacyjnych opublikowanymi w lipcu 2022 r. (Wytyczne KNF).

Jak widać, wymogi regulacyjne to zarówno przepisy powszechnie obowiązujące, jak i wytyczne organów nadzorczych, które w zamyśle mają rozjaśniać wątpliwości interpretacyjne związane z przepisami prawa, jednak często prowadzą do nakładania nowych obowiązków na podmioty nadzorowane, w tym zakłady ubezpieczeń i agentów.

Biorąc pod uwagę jakość, jaką AI wnosi do branży ubezpieczeniowej, można spodziewać się jedynie wzrostu wykorzystania tego typu technologii w sektorze ubezpieczeniowym.

Justyna Wilczyńska-Baraniak

Wykorzystanie AI w sektorze ubezpieczeniowym

Najbardziej interesujące możliwości wykorzystania sztucznej inteligencji w sektorze ubezpieczeniowym można podzielić na kilka kategorii:

Ulepszona analiza roszczenia – obejmuje m.in. scoring, wykrywanie anomalii i nieprawidłowości, behawioralne modelowanie zachowań, klasyfikację roszczeń według rodzaju i złożoności, a także zautomatyzowanie procesu płatności.

Image recognition – rozpoznawanie obrazów przez AI w celu oszacowania kosztów naprawy, szczególnie w ubezpieczeniach majątkowych gospodarstw domowych i motoryzacyjnych.

Ograniczanie strat – wykorzystanie AI do szacowania wartości strat, w szczególności w przypadku roszczeń o dużej częstotliwości.

Digitalizacja dokumentów – szczególną uwagę zwrócić należy tutaj na tzw. systemy OCR, których główną funkcją jest rozpoznawanie ręcznie pisanych treści i przetwarzanie ich w sposób pozwalający na włączenie w zdigitalizowaną strukturę zakładu ubezpieczeniowego również osób nie korzystających z komputerów.

Powyższe kategorie należy rozpatrzyć w szczególności pod kątem legalności i zgodności z nadchodzącymi zmianami w prawie unijnym.

AI Act

Projekt rozporządzenia w sprawie sztucznej inteligencji opublikowany w kwietniu 2021 r. wywołał gorącą debatę, zarówno na poziomie unijnym, jak i poszczególnych państw członkowskich. Celem projektu było ustanowienie jednolitych zasad klasyfikowania systemów sztucznej inteligencji według poziomu ryzyka, jaki zgodnie z ustawą przypisywać będziemy danym systemom. Akt będzie prawdopodobnie podlegał pewnym modyfikacjom, szczególnie w zakresie treści niektórych definicji i zawartości kluczowych załączników, o czym niżej.

Główne postulaty wskazane przez unijnego ustawodawcę to przewodnia i nadzorcza rola człowieka, techniczna solidność i bezpieczeństwo, ochrona prywatności i zarządzanie danymi, przejrzystość, różnorodność, niedyskryminacja i sprawiedliwość, społeczny i środowiskowy dobrostan oraz odpowiedzialność. Wskazać można również na pewną myśl przewodnią towarzyszącą tej regulacji, jaką jest uzależnienie rygoryzmu przepisów od ryzyka związanego z określonym systemem. Szczególnie istotne będą systemy, których wykorzystanie zostanie uznane za zakazane praktyki, oraz systemy wysokiego ryzyka.

Za zakazane praktyki zostaną uznane:

Manipulacja powodująca lub mogąca powodować szkodę fizyczną lub psychiczną

Social scoring

Identyfikacja biometryczna w czasie rzeczywistym w miejscach publicznych do celów egzekwowania prawa – z wyjątkiem:

ukierunkowanego poszukiwania konkretnych potencjalnych ofiar przestępstw, w tym zaginionych dzieci;

zapobiegnięcia konkretnemu, poważnemu i bezpośredniemu zagrożeniu życia lub bezpieczeństwa fizycznego osób fizycznych lub atakowi terrorystycznemu;

wykrywania, lokalizowania, identyfikowania lub ścigania sprawcy lub podejrzanego o popełnienie kwalifikowanych przestępstw objętych europejskim nakazem aresztowania (katalog: art. 2 ust. 2 Decyzji ramowej Rady 2002/584/WSiSW.

Szymon Skalski

Za system wysokiego ryzyka uznaje się system sztucznej inteligencji, który:

Przeznaczony jest do wykorzystywania jako związany z bezpieczeństwem element produktu objętego unijnym prawodawstwem harmonizacyjnym wymienionym w Załączniku II do rozporządzenia lub sam jest takim produktem.

Musi to być również produkt, którego związanym z bezpieczeństwem elementem jest system sztucznej inteligencji, lub sam system sztucznej inteligencji podlegający jako produkt – na podstawie unijnego prawodawstwa harmonizacyjnego wymienionego w załączniku II – ocenie zgodności przeprowadzanej przez osobę trzecią w celu wprowadzenia tego produktu do obrotu lub oddania go do użytku.

Za systemy wysokiego ryzyka w kontekście sektora ubezpieczeniowego uznaje się również te wymienione bezpośrednio w załączniku III:

Identyfikacja i kategoryzacja biometryczna osób fizycznych;

Zarządzanie infrastrukturą krytyczną i jej eksploatacja;

Kształcenie i szkolenie zawodowe;Zatrudnienie pracowników i zarządzanie nimi oraz dostęp do samozatrudnienia;Dostęp do podstawowych usług prywatnych oraz usług i świadczeń publicznych, a także korzystanie z nich;Ściganie przestępstw;Zarządzanie migracją, azylem i kontrolą graniczną;

Sprawowanie wymiaru sprawiedliwości i procesy demokratyczne.

Uznanie danego systemu za system wysokiego ryzyka wiąże się z:

Koniecznością spełnienia wielu wymogów w zakresie: wdrożenia systemów zarządzania, wprowadzenia kryteriów jakości danych, szczegółowej dokumentacji i analizy logów, przejrzystości i udostępniania informacji użytkownikom, nadzoru człowieka oraz dokładności, solidności i cyberbezpieczeństwa.

Naruszenie tych wymogów będzie wiązało się z nałożeniem kar:

do 30 mln euro lub 6% rocznego światowego obrotu: zakazane praktyki, niestosowanie się do zasad zarządzania danymi;

do 20 mln euro lub 4% rocznego światowego obrotu: niestosowanie się do jakichkolwiek zasad lub obowiązków innych niż dotyczące zakazanych praktyk oraz zasad zarządzania danymi;

do 10 mln euro lub 2% rocznego światowego obrotu: przekazywanie nieprawidłowych, niekompletnych lub wprowadzających w błąd informacji jednostkom notyfikowanym i właściwym organom krajowym.

Jak widać, regulacja tworzy rozbudowany system klasyfikowania systemów AI. Nie uchroniło to jednak aktu przed daleko idącą krytyką. Spór ten toczy się w szczególności w zakresie: definicji sztucznej inteligencji, rozszerzenia katalogu zakazanych praktyk oraz katalogu systemów wysokiego ryzyka zawartego w Załączniku III.

Zgłaszane wątpliwości

Obecnie wskazać można na istotne stanowiska wyrażone przez sektor prywatny lub publiczny w krajach unijnych: Czechy (wzmocnienie ochrony praw podstawowych), jak i ze strony różnego rodzaju think tanków i podmiotów zainteresowanych, takich jak: Center for Data Innovation, EURACTIV (podsumowanie stanowisk USA) oraz MedTech Europe wraz z kilkoma innymi organizacjami (zgodność AI Act z sektorowymi regulacjami w zakresie bezpieczeństwa produktów).

Likwidacja szkody

Kluczową częścią prowadzenia działalności ubezpieczeniowej jest zapewnienie terminowej obsługi szkody zgodnie z Wytycznymi KNF.

Potencjał AI w procesie likwidacji szkody doskonale wpisuje się w nadzorczy i biznesowy wymóg terminowej obsługi likwidacji szkody. Rozwiązania oparte na AI oferują szerokie spektrum zastosowań dla ubezpieczycieli, zarówno z punktu widzenia usprawnienia procesów wewnętrznych likwidacji szkody (wycena ubezpieczonego przedmiotu, szacowanie szkody, potencjalnych czynników wpływających na jej powstanie), jak i procesów zewnętrznych, np. zgłoszenie szkody.

Wnioski

Wejście w życie przepisów regulujących wykorzystanie AI w sektorze ubezpieczeniowym będzie miało daleko idące skutki, zarówno dla nowatorskich pomysłów na stosowanie algorytmów, jak i na już istniejące rozwiązania. Ubezpieczyciele będą musieli powziąć odpowiednie kroki jak najszybciej, szczególnie biorąc pod uwagę doświadczenie, jakie dał nam proces wdrażania innych unijnych przepisów, takich jak RODO. Konieczne będzie zatem zapewnienie kompleksowej obsługi, zarówno technologicznej, jak i prawnej oraz finansowej.

Natłok regulacji stanowi wyzwanie, któremu jednak należy sprostać, aby móc rozwijać swoją organizację w kierunku przyśpieszenia i uproszczenia jej funkcjonowania. Pomimo liczby regulacji ciężko stawiać tezę, iż spowolnią one znacznie proces unowocześniania działania przedsiębiorstw. Wynika to przede wszystkim z faktu, że korzyści z modernizacji organizacji zdecydowanie rekompensują koszty, jakie ubezpieczyciele będą musieli ponieść w związku z procesem wdrażania omówionych powyżej aktów prawnych.

Dla przedsiębiorców to są trudne czasy. Szukają nie tylko oszczędności, ale również lepszego zabezpieczenia swojego mienia i prowadzonej działalności. Z myślą o nich TUZ Ubezpieczenia wprowadził do sprzedaży dwa produkty: Ubezpieczenie mienia przedsiębiorstw i Ubezpieczenie odpowiedzialności cywilnej.

Ubezpieczenia TUZ na trudne czasy

– Problemów, z którymi muszą zmagać się przedsiębiorcy, w obecnych czasach jest wiele i co jakiś czas pojawiają się nowe. Wielu z nich nie da się przewidzieć – mówi Artur Stępień, członek zarządu TUZ Ubezpieczenia, odpowiedzialny m.in. za Departament Ubezpieczeń.

– Dla zapewnienia bezpieczeństwa w obszarze ryzyk związanych z prowadzoną działalnością przedsiębiorca powinien zawrzeć zarówno ubezpieczenie mienia, jak i odpowiedzialności cywilnej, aby nie zaskoczyły go dodatkowe nieprzewidziane straty w postaci szkód w mieniu spowodowanych przez pożar, huragan czy kradzież towarów albo roszczeń z tytułu odpowiedzialności cywilnej za szkodę wyrządzoną wskutek prowadzonej działalności.

Mając taką ochronę ubezpieczeniową, przedsiębiorcy spokojnie mogą się skupić na wyzwaniach obecnych czasów. Nasze nowe produkty idealnie odpowiadają na ich potrzeby.

– To był bardzo dobry rok dla TUZ Ubezpieczenia i cieszę się, że dobrze go kończymy. Wprowadzenie do sprzedaży tych dwóch nowych produktów to realizacja naszych zapowiedzi związanych z nową strategią TUZ – mówi Monika Bidermann, dyrektorka Departamentu Rozwoju Biznesu i Współpracy z Brokerami w TUZ Ubezpieczenia.

– Stworzyliśmy nowy zespół sprzedażowy, oferujemy nowe i atrakcyjne rozwiązania dla brokerów i powstawanie nowych produktów jest naturalną konsekwencją. Rozwój sprzedaży w kanale brokerskim jest absolutnie naszym priorytetem. W tym obszarze planujemy dynamiczny wzrost przypisu składki.

TUZ skonsolidował cztery OWU w jedno oraz znacząco rozszerzył zakres ubezpieczenia mienia.

– Wprowadziliśmy wiele rozwiązań, których celem jest dopasowanie ubezpieczenia mienia i OC do dzisiejszych realiów rynkowych, a przede wszystkim zapewnienie kompleksowej ochrony klientom. Przy tworzeniu nowego produktu dużo czasu poświęciliśmy na konsultacje z brokerami, underwriterami oraz zespołem sprzedażowym – podkreśla Monika Bidermann.

Ubezpieczenie mienia przedsiębiorstw 2022

Ubezpieczenie mienia przedsiębiorstw skierowane jest do przedsiębiorców, osób fizycznych, prawnych i innych podmiotów.

W odpowiedzi na potrzeby przedsiębiorców TUZ wprowadził wiele zmian. W Ubezpieczeniu mienia jest możliwość wyboru jednego z dwóch wariantów: od ryzyk nazwanych lub w formule od ryzyk nienazwanych (all risk).

Pojawiła się szeroka definicja dla ryzyk deszczu i wiatru (brak minimalnych parametrów dla działania deszczu i wiatru) oraz ochrona od przepięć w standardzie, niezależnie od przyczyny.

Ubezpieczenie zawiera 13 klauzul dodatkowych rozszerzających ochronę, m.in. maszyn od szkód mechanicznych i elektrycznych, katastrofy budowlanej czy mienia podczas transportu. Jest też klauzula Leeway w dwóch wariantach, według formuły ubezpieczenia 130% (dotychczas 120%) lub według formuły szkody.

Jest też automatyczne odnowienie sumy ubezpieczenia dla sum stałych. Polisa obejmuje także dodatkowe koszty po szkodzie w standardzie ubezpieczenia.

Ochroną można objąć mienie ewidencjonowane, własność ubezpieczającego lub mienie będące w jego prawnym posiadaniu wykorzystywane do prowadzenia działalności gospodarczej.

Ubezpieczyć można budynki, budowle, lokale, środki obrotowe, niskocenne składniki majątku, nakłady inwestycyjne, mienie pracownicze, mienie osób trzecich, wartości pieniężne.

Ubezpieczenie odpowiedzialności cywilnej 2022

Ubezpieczenie OC z tytułu prowadzonej działalności lub posiadania mienia jest, podobnie jak Ubezpieczenie mienia, skierowane do różnych podmiotów gospodarczych.

Polisa ma bardzo szeroki zakres podstawowy, który obejmuje m.in.: OC delikt i OC kontrakt, odpowiedzialność za szkody spowodowane przez rażące niedbalstwo i odpowiedzialność za szkody wyrządzone przez podwykonawców.

W ubezpieczeniu jest rozszerzenie zakresu terytorialnego (kraje UE oraz Wielka Brytania, Szwajcaria, Norwegia i Islandia lub cały świat z wyłączeniem Kanady, USA, Australii, Nowej Zelandii). Definicja „pracownika” została rozszerzona o „pracownika tymczasowego”. Włączone do ochrony zostały szkody powstałe w związku z podróżami służbowymi.

Klauzula OC za produkt została też rozszerzona o zatrucie pokarmowe. Ochroną są także objęte niezbędne koszty ochrony prawnej lub wynagrodzenie rzeczoznawców w standardzie. Do umowy OC może zostać dodanych 27 klauzul rozszerzających.

TUZ zapowiada kolejne nowości dla przedsiębiorców

TUZ zapowiada, że to dopiero początek znaczącego rozszerzenia oferty ubezpieczeń korporacyjnych.

– Pracujemy obecnie nad nowymi warunkami ubezpieczenia również dla ryzyk utraty zysku oraz ubezpieczenia maszyn od awarii, a także ubezpieczeniem sprzętu elektronicznego – mówi Monika Wolnicka, koordynatorka ds. ubezpieczeń majątkowych w Departamencie Ubezpieczeń TUZ Ubezpieczenia.

Artur Stępień przyznaje, że planowane są także kolejne nowości, ale na razie nie chce zdradzać szczegółów.

– Przedsiębiorcy bardzo doceniają indywidualne podejście do ich potrzeb. Im większa jest elastyczność towarzystwa ubezpieczeniowego, tym większe jest zadowolenie po stronie przedsiębiorcy – mówi Artur Stępień.

TUZ strategicznie o przedsiębiorcach

Znaczące powiększenie oferty ubezpieczeń korporacyjnych to kluczowa część strategii TUZ na najbliższe lata.

– Nasza firma od lat jest znana z dużej elastyczności. To dotyczy różnych aspektów działalności. Dotychczas przekonywali się o tym nasi agenci, partnerzy kluczowi i klienci, w tym roku postanowiliśmy w podobny sposób zająć się potrzebami przedsiębiorców. Jesteśmy otwarci na różne pomysły i propozycje, także z ich strony – mówi Piotr Zadrożny, prezes zarządu TUZ Ubezpieczenia.

– Myślę, że reputacja TUZ Ubezpieczenia, której dowodem jest Godło „Teraz Polska”, które otrzymaliśmy jako pierwsze towarzystwo ubezpieczeniowe od dziesięciu lat, a także opracowane przez różne niezależne podmioty prestiżowe rankingi, w których nasze produkty znalazły się na pierwszym miejscu, to bardzo dobra rekomendacja do rozpoczęcia współpracy.

Jako TUZ Ubezpieczenia nadal chcemy się rozwijać, przedsiębiorcy również troszczą się o rozwój swojego biznesu, więc jestem przekonany, że będziemy się świetnie rozumieć i nasza współpraca będzie przynosić bardzo satysfakcjonujące wyniki.

Z dużym optymizmem o nowych produktach mówi również Dawid Piasecki, członek zarządu TUZ Ubezpieczenia odpowiedzialny za zarządzanie sprzedażą.

– Te dwa nowe produkty, tak wyczekiwane, są odpowiedzią na potrzeby sieci sprzedaży TUZ, szczególnie z departamentu współpracy z brokerami, który zdobędzie kolejne narzędzia wspierające ich w dynamicznym rozwoju. Mam nadzieję, że oba nowe produktybędą się cieszyć tak dużym zainteresowaniem jak nasz kultowy Bezpieczny Dom – mówi Dawid Piasecki.

UNIQA rozszerzyła zakres ubezpieczenia kosztów rezygnacji z podróży o pozytywny test na Covid-19, a także izolację lub kwarantannę jako dodatkowy, płatny wariant. Klienci nie muszą przedstawiać dokumentacji medycznej, wystarczy sam wynik testu ambulatoryjnego.

– Koronawirus to wciąż niezapomniane ryzyko i w sezonie zimowym restrykcje w poszczególnych krajach mogą powrócić. Do tej pory w UNIQA można było ubezpieczyć ryzyko rezygnacji z imprezy turystycznej, biletu lub wyjazdu indywidualnego w przypadku nagłego zachorowania, w tym na Covid-19. Teraz, po włączeniu nowej klauzuli, ubezpieczony będzie chroniony również w przypadku skierowania na izolację lub kwarantannę, albo pozytywnego wyniku testu na Covid-19 bez objawów, na przykład na lotnisku przed odlotem, bez konieczności przedstawiania dokumentacji medycznej. Będziemy honorować każdy test przeprowadzony przez placówkę medyczną, z wyjątkiem testów zakupionych w aptece. Chodzi bowiem o to, aby test był imienny i zawierał datę wykonania badania – mówi Magdalena Oszczak, menedżerka Zespołu Ubezpieczeń Turystycznych w Departamencie Rozwoju Produktów i Procesów UNIQA.

Koszt ubezpieczenia to 5% wartości ubezpieczanych kosztów podróży (wartości imprezy zorganizowanej lub zakwaterowania i transportu zorganizowanych samodzielnie). Ochrona trwa od momentu zakupu imprezy, biletu czy noclegu do momentu wyjazdu.

– Obecnie w UNIQA polisę można kupić w dowolnym momencie po poniesieniu kosztów wyjazdu, jeśli do wyjazdu zostało więcej niż 30 dni. Wydłużyliśmy możliwość zawarcia umowy ubezpieczenia o dodatkowe 3 dni w przypadku podróży, które rozpoczynają się za mniej niż 30 dni, nie później jednak niż 7 dni przed wyjazdem – dodaje Magdalena Oszczak.

Polisa rezygnacji z podróży chroni nie tylko gdy do wyjazdu nie dojdzie z przyczyn zdrowotnych, ale też innych nieprzewidzianych zdarzeń.

– Taka polisa przychodzi z pomocą i pozwala odzyskać wpłacone pieniądze na wyjazd, gdy zdarzy się nam nieszczęśliwy wypadek, dojdzie do zniszczenia czy uszkodzenia w wyniku wypadku komunikacyjnego lub pożaru pojazdu należącego do ubezpieczonego. Powodem zwrotu poniesionych kosztów mogą być także komplikacje związane z ciążą ubezpieczonej lub osoby bliskiej, śmierci osoby bliskiej ubezpieczonego lub współuczestnika podróży, czy też poważne zdarzenie losowe, które przydarzy się w miejscu zamieszkania. Może to być np. włamanie do mieszkania, pożar, zalanie, huragan, katastrofa budowlana. Polisa pomoże także, gdy okaże się, że skradziono nam dokumenty niezbędne w podróży ubezpieczonego lub współuczestnika – wymienia Magdalena Oszczak.

Podkreśla, że ubezpieczenie rezygnacji z podróży cieszy się dużym zainteresowaniem klientów, a jego popularność w ostatnich latach wzrosła. Wpływ na to miało m.in. pojawienie się pandemii.

Na dzień 30 listopada wartość aktywów netto funduszy zdefiniowanej daty zgromadzonych w Pracowniczych Planach Kapitałowych była o 1,19 mld zł wyższa niż w poprzednim miesiącu, ostatecznie plasując się na poziomie 11,48 mld zł. Tak duży wzrost to efekt rosnącej partycypacji, ale także wyraźnego odbicia na rynkach kapitałowych – podał PFR Portal PPK w najnowszym numerze „Biuletynu miesięcznego Pracowniczych Planów Kapitałowych”.

Z danych zawartych w dokumencie wynika, że partycypacja w programie wzrasta, zarówno w sektorze prywatnym, jak i publicznym. Obecnie w Pracowniczych Planach Kapitałowych uczestniczy 2,5 mln osób, co oznacza partycypację na poziomie 34,3% (wzrost o 20 tys. m/m). Najwyższą partycypację odnotowano w podmiotach zatrudniających ponad 250 osób – 51,67%. Rośnie także liczba podmiotów umożliwiających swoim pracownikom udział w PPK – łącznie jest ich już 295,78 tys.

Wyraźnie rosną zyski uczestników programu. Z biuletynu wynika, że uczestnik PPK zarabiający 5300 zł, oszczędzający w PPK od grudnia 2019 r., w zależności od funduszu osiągnął od 88% do 99% zysku. Na konta uczestników wpłynęło także w ostatnim miesiącu 13,35 mln złotych wpłat powitalnych i dopłat rocznych.

Generali po raz kolejny znalazło się w Dow Jones Sustainability World Index (DJSI) oraz w Dow Jones Sustainability Europe Index (DJSI Europe). Benchmark ten klasyfikuje grupę wśród czołowych światowych firm w sektorze ubezpieczeniowym pod względem zrównoważonego rozwoju i docenia stałe zaangażowanie Generali we wdrażanie zrównoważonego rozwoju do działalności biznesowej, zgodne z ambicją bycia partnerem na całe życie.

Generali jest częścią Net-Zero Asset Owner Alliance (NZAOA) – powołanej przez ONZ grupy międzynarodowych inwestorów, którzy zobowiązali się do dekarbonizacji swoich portfeli do zerowej emisji netto do 2050 r. – oraz Net-Zero Insurance Alliance (NZIA), której celem jest zaangażowanie światowych liderów ubezpieczeniowych w kluczowym celu, jakim jest osiągnięcie zerowej emisji gazów cieplarnianych netto portfeli ubezpieczeniowych do 2050 roku.

– Zrównoważony rozwój jest inicjatorem strategii Generali „Lifetime Partner 24: Driving Growth”. Oznacza to pełne włączenie zrównoważonego rozwoju do naszej działalności i umieszczenie go w centrum wszystkich naszych decyzji. Wyróżnienie Dow Jones Sustainability Index potwierdza nasze zaangażowanie na rzecz wszystkich naszych interesariuszy i społeczności, w których działamy. Jest to dodatkowa motywacja do dążenia do zrównoważonego wzrostu i przyczyniania się do tworzenia bardziej sprawiedliwego i odpornego społeczeństwa – powiedział Marco Sesana, dyrektor generalny Grupy Generali.

Indeksy Dow Jones Sustainability™ World and Europe składają się z listy światowych i europejskich liderów zrównoważonego rozwoju, zidentyfikowanych przez S&P Global w ramach Corporate Sustainability Assessment (CSA).

Ponad połowa menedżerów ds. ryzyka ankietowanych w badaniu „2022 ESG Global Risk Managers Survey” przeprowadzonym przez WTW jest w znacznym stopniu zaangażowana w wysiłki swojej organizacji w zakresie ESG. Z kolei ponad trzy czwarte respondentów uznało, że powinni odgrywać (bardziej) aktywną rolę w strategii i inicjatywach w zakresie ESG.

WTW przebadało 312 menedżerów ds. ryzyka korporacyjnego z całego świata. Jedna trzecia stwierdziła, że ESG obecnie wpływa na strategię zarządzania ryzykiem, a dodatkowe 9% stwierdziło, że będzie to miało miejsce w ciągu najbliższych dwóch lat. Jednak tylko 35% badanych z Ameryki Północnej – i jeszcze mniej z innych regionów – oczekuje, że w ciągu dwóch lat dorobi się udokumentowanych celów i kamieni milowych w zakresie zarządzania ryzykiem ESG.

Niemniej jednak kwestie związane z ESG zajmują wysokie miejsce w agendach korporacyjnych – 74% respondentów stwierdziło, że poprawa wyniku w zakresie ESG jest jednym z priorytetów ich firm. Widoczne są znaczne różnice pomiędzy regionami: największą wagę do priorytetów ESG przykłada się w regionie Azji i Pacyfiku, a mniejszą wśród firm północnoamerykańskich. Ogółem tylko 24% firm amerykańskich wyznaczyło cele w zakresie zarządzania ryzykiem ESG z wyraźnymi kamieniami milowymi.

Większość respondentów uważa, że zarządzanie ryzykiem związanym z odpowiedzialnością środowiskową wpływa na wizerunek firmy pod względem ESG, a trzy czwarte badanych podjęło działania związane z odpowiedzialnością za środowisko i ryzykiem klimatycznym (cztery piąte w regionie APAC). Jednak wielu z nich zrobiło to bez wyznaczania konkretnych celów lub wskaźników.

Zarządzanie ryzykiem i ład korporacyjny najczęściej przenikają się w ramach badań due diligence związanych z wyborem i oceną doradców ds. ryzyka, brokerów i ubezpieczycieli. Dwie trzecie respondentów twierdzi, że jest szeroko zaangażowana w te obszary, w porównaniu z około 40%, którzy wykonują podobną pracę w związku z dostawcami i możliwościami inwestycyjnymi. Menedżerowie ds. ryzyka upatrują kluczowych priorytetów w zakresie zarządzania ryzykiem w takich obszarach, jak prywatność danych i ryzyko cybernetyczne (97%), bezpieczeństwo w miejscu pracy (88%), odpowiedzialność za produkt (79%) oraz odpowiedzialność za praktykę zatrudnienia (78%).

– Wiele organizacji utożsamia ryzyko w zakresie ESG z ryzykiem utraty reputacji, jednak aby skutecznie zarządzać ESG, należy rozbić je na pojedyncze, mierzalne i dające się kontrolować ryzyka oraz zbudować wokół nich cały proces zarządzania ryzykiem. Firmy powinny najpierw przyjrzeć się temu, czym jest ESG, a następnie zidentyfikować konkretne ryzyka, na które są narażone, poprzez zmapowania ryzyka. Na koniec powinny ocenić wpływ, prawdopodobieństwo i tempo każdego z ryzyk, aby uwzględnić je w ramach zarządzania ryzykiem w przedsiębiorstwie. Nasze kompetencje analityczne w zakresie ESG mogą ułatwić naszym klientom zrozumienie ich ekspozycji na ryzyko ESG i pomóc w opracowaniu strategii ograniczania tego ryzyka – powiedziała Lisa Lipuma, dyrektor ds. Enterprise Risk Consulting WTW Ameryka Północna.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.