Mariuszowi Wójcikowi

wyrazy głębokiego współczucia z powodu odejścia

Taty

składają

zarząd oraz koleżanki i koledzy z UNIQA

wyrazy głębokiego współczucia z powodu odejścia

Taty

składają

zarząd oraz koleżanki i koledzy z UNIQA

Odszkodowanie przysługujące od zakładu ubezpieczeń na podstawie umowy ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów obejmuje wyłącznie niezbędne i ekonomicznie uzasadnione koszty naprawy – orzekł Sąd Najwyższy.

Uchwała trzyosobowego składu SN w Izbie Cywilnej z 6 października została podjęta w odpowiedzi na zagadnienie prawne przedstawione przez Sąd Okręgowy w Warszawie. W marcu tego roku zwrócił się on do Sądu Najwyższego z następującym pytaniem: „Czy zakład ubezpieczeń może obniżyć należne odszkodowanie przysługujące z umowy ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów o rabaty oraz ulgi na części i materiały służące do naprawy pojazdu, możliwe do uzyskania w ramach współdziałania poszkodowanego z ubezpieczycielem w zakresie likwidacji szkody z odpowiedzialności cywilnej sprawcy szkody w procesie naprawy pojazdu (art. 362 k.c. w zw. z art. 354 § 2 k.c.)?”.

Sprawa do rozstrzygnięcia przez SN dotyczyła poszkodowanego, któremu PZU SA wypłacił w ramach bezpośredniej likwidacji szkody 2,2 tys. zł odszkodowania. Zostało ono wyliczone w wariancie kosztorysowym, uwzględniającym rabaty zakładu na materiały lakiernicze i części zamienne. Firma poinformowała klienta, że może on je nabyć z takimi upustami. Poszkodowany zbył jednak swoje roszczenie, a cesjonariusz wystąpił do towarzystwa o zapłatę za niepełne naprawienie szkody – 5,8 tys. zł, oszacowane na podstawie jego własnej kalkulacji. Sąd Rejonowy uwzględnił rabaty i zasądził jedynie 2,2 tys. zł. Powód zaskarżył wyrok, argumentując, że upusty są sprawą między sprzedawcą materiałów do naprawy a naprawiającym szkodę i nie rzutują na roszczenia poszkodowanego.

Sąd Okręgowy w Warszawie postanowił zwrócić się do Sądu Najwyższego o rozstrzygnięcie problemu (sygn. akt: III CZP 119/22). Kierująca sprawę sędzia Aneta Łazarska wskazała w konkluzji wniosku, że zarówno w jej sądzie, jak i innych w całej Polsce jest wiele tego typu spraw. Dlatego rozstrzygnięcie SN będzie istotne dla ewolucji poglądów orzecznictwa dotyczącego likwidacji szkody z OC posiadaczy pojazdów mechanicznych.

Z podobnym wnioskiem do SN wystąpił 30 sierpnia Rzecznik Finansowy Bohdan Pretkiel. Zgłoszona przez niego wątpliwość dotyczyła korelacji obowiązku minimalizowania szkody i współdziałania poszkodowanego z ubezpieczycielem w wykonaniu zobowiązania, z ewentualnym uprawnieniem tego ostatniego do ustalenia należnego odszkodowania przy uwzględnieniu rabatów i upustów.

RzF argumentował, że złożony do SN wniosek ma na celu zwiększenie ochrony praw i interesów klientów podmiotów rynku finansowego w relacjach z ubezpieczycielami oraz zmiany praktyki zakładów ubezpieczeniowych polegającej na pomniejszaniu kwoty odszkodowań z OC ppm o rabaty i upusty stosowane w wybranych warsztatach zakładów ubezpieczeń.

Sygnatura sprawy: III CZP 119/22.

Artur Makowiecki

news@gu.com.pl

Mimo że fuzja PKN Orlen i PGNiG jest praktycznie przesądzona, to wciąż otwarta pozostaje przyszłość towarzystw ubezpieczeń wzajemnych Polski Gaz. Do niedawna wydawało się przesądzone ich połączenie z TUW PZU. Ale dyskusja na ten temat wciąż się toczy – wynika z informacji uzyskanych przez „Puls Biznesu”.

Według gazety początkowo górą były racje zwolenników fuzji zakładów, którzy podnosili, iż konkurencja pomiędzy państwowymi firmami jest niekorzystna i zwracali uwagę na kompetencje PZU. Jednak prace nad połączeniem zostały wstrzymane pod wpływem Agnieszki Nogajczyk-Simeonow, przez wiele lat związanej z Allianz Polska, a obecnie dyrektor wykonawczej odpowiedzialnej za finanse, rachunkowość, planowanie, sprawozdawczość, zarządzanie ryzykiem finansowym i ubezpieczeniami w Orlenie. Jej koncepcja zakłada utrzymanie TUW-ów i ich rozwój, m.in. rozbudowę oferty o produkty komunikacyjne oraz wykorzystanie capitve Orlenu mającego siedzibę na Malcie. Co więcej, Polski Gaz TUW miałby też ubezpieczać Lotos.

PGNiG zapytany o plany wobec biznesu ubezpieczeniowego, odpowiedział gazecie, że decyzje w jego sprawie zapadną w ramach nowo utworzonego koncernu. Z kolei PZU nie odpowiedział wprost na pytania „PB”. Proszący o anonimowość przedstawiciel zagranicznego brokera reasekuracyjnego ocenił, że najbardziej realnym scenariuszem jest ubezpieczanie przez PZU połączonych koncernów, gdyż to jemu, jako dużemu i uznanemu towarzystwu, łatwiej zawierać umowy reasekuracyjne. Nie wyklucza też utworzenia pool’u ubezpieczeniowego, składającego się z PZU, TUW PZUW, Polski Gaz TUW i captive Orlenu.

Więcej:

„Puls Biznesu” z 10 października, Magdalena Graniszewska, Agnieszka Morawiecka „Znów buzuje wokół gazowego ubezpieczyciela”

(AM, źródło: „Puls Biznesu”)

Skyblu.ai wdrożył narzędzie do oceny ryzyk pogodowych występujących w danej lokalizacji dla nieruchomości na terenie Polski. Z tego rozwiązania korzystają już ubezpieczyciele z Francji – podał cashless.pl.

Kinga Kita-Wojciechowska, prezeska insurtechu, mówi serwisowi, że podstawową misją jej firmy jest wspieranie ubezpieczycieli w lepszej wycenie ryzyka. Na pierwszy ogień insurtech zajął się ryzykami klimatycznymi. Firma opracowała granularne mapy ryzyka powodzi, gradu, porywów wiatru, osuwisk i pożarów. Ubezpieczyciele mogą pobrać dane Skyblu.ai dla konkretnej lokalizacji poprzez API w ciągu milisekund.

Serwis wskazuje, że insurtech może udostępnić informacje o 15 wskaźnikach określających ryzyka pogodowe charakterystyczne dla danej lokalizacji, co pozwala na daleko posuniętą personalizację składek ubezpieczeniowych na podstawie samych danych adresowych. Skyblu.ai wykorzystuje m.in. zdjęcia lotnicze czy numeryczny model terenu. Następnie wykorzystując algorytmy sztucznej inteligencji, przekazuje szczegółowe informacje o cechach opisujących dany adres.

Firma obecnie pracuje nad nawiązaniem współpracy z ubezpieczycielami.

Więcej:

cashless.pl z 7 października, Ida Krzemińska-Albrycht „Skyblu.ai opracował mapy ryzyk pogodowych dla terenu Polski. Sprawdzi dla towarzystw i banków ubezpieczane i kredytowane nieruchomości”

(AM, źródło: cashless.pl)

Rozmowa z Krystianem Wierciochem, zastępcą przewodniczącego KNF odpowiedzialnym za sektor ubezpieczeniowy

Aleksandra E. Wysocka: – Do zadań Komisji Nadzoru Finansowego należy między innymi kontrolowanie dystrybutorów ubezpieczeń. Ile takich kontroli wykonaliście w ostatnim czasie?

Krystian Wiercioch: – W Polsce mamy zarejestrowanych 32 tys. agentów ubezpieczeniowych i brokerów, a dodatkowo funkcjonuje blisko 300 tys. osób wykonujących czynności agencyjne i brokerskie, więc oczywiście wykonanie kontroli u dużej liczby tych podmiotów nie jest możliwe.

Od chwili wejścia w życie (październik 2018 r.) ustawy o dystrybucji ubezpieczeń staramy się przeprowadzać corocznie podobną liczbę kilkunastu kontroli. Na rok 2022 mamy zaplanowanych 14 kontroli.

W jaki sposób Komisja wybiera podmioty do kontroli?

– Analizujemy ryzyko wystąpienia nieprawidłowości na podstawie różnych danych i informacji, które są gromadzone przez Komisję. Są to dane od zakładów ubezpieczeń, od samych pośredników oraz sygnały od ich klientów. Ale też utrzymujemy różnorodność wybranych do kontroli podmiotów – różnorodność pod względem rodzaju podmiotu (agent, broker, multiagent), rozmiaru prowadzonej działalności, ale pod względem obszaru geograficznego, w którym podmiot prowadzi działalność.

Z uwagi na liczbę funkcjonujących dystrybutorów ważne jest, aby byli oni w stanie samodzielnie dokonać wstępnej oceny prowadzonej działalności pod kątem spełniania wymagań ustawowych, nie czekając na formalną kontrolę. Dlatego na stronie internetowej opublikowaliśmy wykaz tematów, które badamy podczas kontroli, oraz dokumentów, których wymagamy. Dodatkowo w ramach projektu edukacyjnego Centrum Edukacji dla Uczestników Rynku – CEDUR co roku prowadzimy spotkania szkoleniowe (obecnie w formule online), dostępne dla wszystkich zainteresowanych podmiotów i osób. Podsumowujemy wówczas przeprowadzone kontrole i omawiamy najczęściej występujące nieprawidłowości.

Chcemy uświadamiać pośredników, gdyż jak wspomniałem, naszym celem nie jest jedynie kontrolowanie, ale też edukowanie i informowanie, w celu doprowadzenia do prowadzenia działalności przez dystrybutorów zgodnie z przepisami prawa. Najbliższe takie spotkanie odbędzie się 22 listopada 2022 r., zachęcam do tego, żeby się na nie zarejestrować.

Jakie pojawiły się wnioski z kontroli, które już przeprowadziliście? Jakie są szczególnie istotne punkty, które sprawdzacie, a które wymagają poprawy?

– Najbardziej zaskakujące jest to, że wielu z kontrolowanych pośredników nie ma w ogóle świadomości, że są podmiotem nadzorowanym i że muszą przyjąć inspektorów oraz odpowiadać na ich pytania. A także, że ustawa o dystrybucji ubezpieczeń zawiera znacznie szerszy zakres obowiązków niż wymóg rejestracji w rejestrze prowadzonym przez KNF. Wśród nich znajduje się m.in. wymóg rzetelnego przeprowadzenia procesu ustalenia wymagań i potrzeb klienta.

Agent czy broker musi często w ogóle wytłumaczyć, co to jest umowa ubezpieczenia, czego można się po niej spodziewać, w jakim przypadku zakład ubezpieczeń wypłaci świadczenie, a w jakim nie, a także co oznacza podana wartość sumy ubezpieczenia. Pośrednik informuje też klienta o wyłączeniach odpowiedzialności albo franszyzach i tłumaczy, co te pojęcia oznaczają.

Ta działalność dystrybutorów ubezpieczeń jest bardzo ważna, bo jest podstawą zawarcia umowy i powinni być oni naprawdę dobrze przygotowani do wykonania analizy. To sprawdzamy w trakcie kontroli. Niestety bardzo często okazuje się, że analiza potrzeb nie jest w żaden sposób dokumentowana, albo po prostu się nie odbywa.

Przedmiotem kontroli jest też sposób organizacji wykonywania przez dystrybutora ubezpieczeń nadzoru nad osobami wykonującymi czynności agencyjne, tzw. OFWCA. Kontrolujemy nie tylko dokumenty, ale również to, czy dystrybutor ubezpieczeń ma świadomość, że za te osoby odpowiada prawnie i powinien weryfikować jakość ich pracy, aby wykonywana była ona zgodnie z przepisami prawa.

Kolejna kwestia podlegająca kontroli to dokumentowanie tego, że dystrybutor przed zawarciem umowy pozyskał informacje, które po analizie posłużyły do określenia wymagań i potrzeb klienta i przedstawienia oferty. Nie jest to tylko pusty wymóg biurokratyczny, którego spełnienie KNF kontroluje. W praktyce posiadanie dowodów może się okazać kluczowe, na przykład kiedy klient złoży reklamację, twierdząc, że jednak potrzebował innej ochrony ubezpieczeniowej, niż wynika z umowy – dokumentacja procesu analizy potrzeb klienta może wówczas pomóc ustalić, czy tutaj rzeczywiście zawinił agent.

Niektórzy agenci ubezpieczeniowi próbują przerzucić odpowiedzialność za prowadzenie procesu tego badania na klientów, podsuwając im do podpisu oświadczenie, w którym klienci oświadczają, że zawarta umowa spełnia ich wymagania i potrzeby. Takie działania nie zdejmują odpowiedzialności z dystrybutora, którego zadaniem jest właśnie określenie, na podstawie uzyskanych od klienta informacji, jego wymagań i potrzeb oraz przekazanie informacji o cechach oferowanego produktu.

Szkolenia są również istotnym obowiązkiem ustawowym nałożonym na dystrybutorów. Jak jest on realizowany?

– Myślę, że w tej chwili najważniejsze nie jest tylko formalne wykonanie tego obowiązku, chociaż i tutaj pozostaje pole do poprawy. Ustawa wymaga odbycia corocznie 15 godzin szkoleń, ale czy to naprawdę wystarczy, żeby rzetelnie doradzać klientom w temacie ubezpieczeń? Na pewno wykonanie obowiązku w minimalnym zakresie nie wystarczy do dogłębnego zdobycia wiedzy na temat ubezpieczeń i szerokiej gamy produktów ubezpieczeniowych.

Niestety wielu dystrybutorów, nie rozumiejąc celu szkoleń, tylko wypełnia formalny obowiązek, nie dostrzegając, że posiadanie specjalistycznej wiedzy jest kluczowe do porządnego przeprowadzenia badania i określenia potrzeb i wymagań oraz zaproponowania odpowiedniej umowy, często z szerokiego katalogu produktów dostępnych na rynku oraz występujących parametrów i opcji dodatkowych.

Te ustawowe 15 godzin pozwala na zdobycie wiedzy ogólnej i umożliwia oferowanie raczej podstawowych i nieskomplikowanych produktów. Dlatego dystrybutorzy zainteresowani rozwojem zawodowym powinni samodzielnie pogłębiać swoją wiedzę w wybranej specjalizacji.

Czy KNF rozlicza też zakłady ubezpieczeń z pilnowania realizacji wymagań edukacyjnych od swoich sprzedawców?

– Sprawdzamy, czy wykonano ustawowy obwiązek, ale myślę, że zakładom ubezpieczeń powinno zależeć, żeby osoby, które oferują ich produkty, miały jak najszerszą wiedzę. Zakres szkoleń i liczba godzin powinny być dostosowane do konkretnego zakresu produktów ubezpieczeniowych, jakie oferuje dany zakład ubezpieczeń.

Na pewno inny zakres wiedzy jest potrzebny np. przy oferowaniu OC komunikacyjnego, które jest uregulowane i nie zawiera wielu opcji do wyboru, a inny w przypadku ubezpieczenia majątku gospodarstwa domowego z wieloma opcjami i parametrami czy też zawarcia umowy ubezpieczenia na życie.

Rynek ubezpieczeń boryka się z inflacją, ale nie idzie za nią wysokość składek. Czy KNF może odegrać rolę w zapobieganiu temu, żeby doszło do kolejnej wojny cenowej w ubezpieczeniach komunikacyjnych, a w rezultacie do istotnych problemów z rentownością tego segmentu ubezpieczeń?

– Zacznę od tego, że nie wszystkie zakłady ubezpieczeń zaniżają składki. Większość rozumie zagrożenia z tym związane i buduje przewagę konkurencyjną jakością obsługi klienta oraz dopasowaniem składki do ryzyka. Rynek, analizując bieżącą sytuację makroekonomiczną, musi działać prospektywnie i odpowiednio dostosowywać ceny ubezpieczeń do kosztów, jakie będzie ponosić w przyszłości.

Niektóre zakłady ubezpieczeń być może nie są tego w pełni świadome, dlatego Komisja tę świadomość buduje, wysyłając informacje czy formalne pisma, w których zwraca uwagę na rosnące koszty części zamiennych, robocizny, dostępność aut zastępczych, przerwane łańcuchy dostaw itd. Składki, które dzisiaj płacą klienci, muszą wystarczyć na to, żeby wypłacić odszkodowania z całego roku ubezpieczeniowego i jeszcze wiele lat do przodu. Jak wiemy, okres odpowiedzialności zakładu ubezpieczeń nie kończy się wraz z zakończeniem umowy ubezpieczenia, ponieważ jeszcze przez wiele lat mogą być zgłaszane szkody z okresu ubezpieczenia.

Ponadto deficyt po stronie składek może skłaniać do „optymalizacji” procesu likwidacji szkód, tak aby ograniczyć wysokość ponoszonych kosztów i choć czasowo poprawić wynik techniczny z tej linii biznesowej. Dlatego tak ważne jest ustalenie minimalnych standardów likwidacji szkód, do których stosować się muszą wszystkie zakłady ubezpieczeń.

Mówiąc o wojnie cenowej, warto zaznaczyć, że potrzeba pewnego czasu, żeby stwierdzić, czy dany zakład ubezpieczeń prowadzi działalność z naruszeniem przepisów prawa, kiedy oferuje usługi ubezpieczeniowe w cenie niższej niż ponoszone koszty. W biznesie ubezpieczeniowym zdarzają się też szkody katastroficzne, które w naturalny sposób mogą zachwiać bilansem ubezpieczyciela. Ale gdy zakład ubezpieczeń przez wiele kwartałów odnotowuje straty i nie podejmuje skutecznych działań naprawczych, to pojawia się podejrzenie, że zbierane składki są jednak niewystarczające, i należy podjąć odpowiednie działania nadzorcze oraz wyciągnąć konsekwencje.

Niedługo wejdą w życie rekomendacje KNF dotyczące likwidacji szkód komunikacyjnych, które też wpłyną na rynek. Podobnie było z interwencją produktową. Jak to wygląda z punktu widzenia Komisji?

– Jesienią ubiegłego roku rozmawialiśmy z zakładami ubezpieczeń na temat interwencji produktowej i słyszeliśmy głosy, że przygotowanie produktów spełniających nowe wymogi może być bardzo trudne lub wręcz niemożliwe. 1 stycznia 2022 r. okazało się, że po negocjacjach z partnerami zewnętrznymi prawie wszystkie zakłady ubezpieczeń, które wcześniej oferowały ubezpieczenia z grupy trzeciej, przygotowały produkty spełniające kryterium kosztowe określone w decyzji o interwencji produktowej. W ofercie pojawiło się 31 produktów z 257 funduszami UFK.

Na podstawie danych za I półrocze dostrzegamy, że umów jest zawieranych mniej niż przed rokiem 2022. Na pewno decyzja o interwencji produktowej wyeliminowała produkty, w których koszty były tak wysokie, że trudno było je nazywać produktami o charakterze inwestycyjnym lub oszczędnościowym. Natomiast obecna sytuacja makroekonomiczna jest diametralnie różna niż w latach ubiegłych. Zachowania klientów bardzo się pod jej wpływem zmieniły, dlatego trudno jednoznacznie ocenić, na ile spadek sprzedaży jest tylko wynikiem interwencji produktowej.

1 listopada 2022 r. w życie wchodzą Rekomendacje dotyczące likwidacji szkód z ubezpieczeń komunikacyjnych i na pewno będą one wymagały podjęcia przez sektor prac dostosowawczych. W mojej ocenie rekomendacje te w porównaniu z obowiązującymi wytycznymi nie stanowią jednak rewolucji, ale jedynie wyznaczają linię, której rynek nie powinien przekraczać.

Wątpliwości, jakie się pojawiają w dyskusji nad rekomendacjami, wskazujące na możliwość nielimitowanego wzrostu kosztów napraw, w mojej ocenie wynikają z braku ich dogłębnej lektury. W rekomendacjach występują bowiem bezpieczniki sprowadzające koszty napraw do poziomów rynkowych. O ile koszty napraw będą niewątpliwie rosły z uwagi na czynniki rynkowe, takie jak np. inflacja, o tyle zmowa zakładów naprawczych co do wysokości cen jest z jednej strony mało prawdopodobna, z drugiej może być uznana za naruszenie reguł konkurencji.

Czy nowinki technologiczne mogą wspomóc wykonywanie kontroli?

– W ostatnim czasie przeprowadziliśmy zmiany technologiczne, wprowadzając narzędzia automatyzujące pracę, które bardzo pomagają w prowadzeniu nadzoru. Jednym z takich narzędzi jest model stochastyczny do wyceny ryzyka pożaru, bazujący na informacjach o ryzykach, które są w zakładach ubezpieczeń.

Posiadając informację o wszystkich umowach zawartych przez zakłady ubezpieczeń, w których występuje ryzyko pożaru, na podstawie adresów ubezpieczonych lokalizacji możemy je umiejscowić na mapie. To pozwala na zasymulowanie wielu pożarów o określonej intensywności i poziomie rozprzestrzeniania oraz sprawdzenie, jak takie pożary faktycznie wpływają na cały sektor albo na poszczególne zakłady ubezpieczeń. Ten model pozwala nam wytypować pojedyncze zakłady, w których być może formuła standardowa nie doszacowuje wymogu kapitałowego dla ryzyka pożaru albo sposób wyznaczenia tego wymogu jest błędny.

Niedawno wdrożyliśmy też narzędzie sztucznej inteligencji, które pomaga nam weryfikować adekwatność rezerw techniczno-ubezpieczeniowych, na podstawie danych, które otrzymujemy od zakładów ubezpieczeń w ramach standardowej sprawozdawczości. Obecnie zamiast badać w trybie kontroli wszystkie zakłady ubezpieczeń, co jest niemożliwe w rozsądnym czasie, jesteśmy w stanie wytypować tylko niektóre z nich, jak również konkretne linie biznesowe, i sprawdzić, czy tam te rezerwy są adekwatne.

Kolejne narzędzia z kategorii SupTech będą stopniowo powstawać i będą wdrażane, żeby wspomóc Komisję w takich tematach, które są szczególnie trudne albo których sprawdzenie jest bardzo zasobochłonne.

Dziękuję za rozmowę.

Aleksandra E. Wysocka

Pod koniec wakacji 2022 r. portal money.pl opublikował niepokojące informacje dotyczące działalności jednej z największych tzw. kancelarii odszkodowawczych. Europejskie Centrum Odszkodowań (EuCO) ma wypłacać odszkodowania z opóźnieniami, kontakt z obsługą klienta jest utrudniony, zaś samą kancelarię „trawi wewnętrzny konflikt”.

Jednocześnie – również zdaniem autorów portalu money.pl – w Ministerstwie Sprawiedliwości – mają trwać prace koncepcyjne, których przedmiotem jest regulacja branży odszkodowawczej. Dla osób interesujących się rozwojem i funkcjonowaniem kancelarii odszkodowawczych wszystko, co ostatnio się dzieje, nie powinno być zaskoczeniem. Od kilkunastu lat środowisko naukowe, a także m.in. samorząd adwokatury podkreślają, że nie można tolerować legislacyjnej próżni w tym zakresie. Mamy przecież do czynienia z usługami prawnymi, które w swej istocie nie różnią się od usług adwokatów czy radców prawnych.

Tymczasem w 2022 r. nie obowiązują żadne przepisy, które odnosiłyby się do szeroko pojętego doradztwa odszkodowawczego. A skoro problematyka ta jest przedmiotem zainteresowania i badań w Katedrze Prawa Ubezpieczeniowego i Medycznego UMK (gdzie od kilku lat prowadzę odrębny fakultet Doradztwo Odszkodowawcze), czuję się niejako wywołany do tablicy. Zatem czy – a jeśli tak, to w jaki sposób – uregulować branżę odszkodowawczą?

Nie sposób ustalić, ile dokładnie kancelarii odszkodowawczych działa na polskim rynku. Z dostępnych analiz wynika jednak, że w okresie ostatnich ośmiu–dziewięciu lat funkcjonowało ok. 1000 podmiotów świadczących usługi w zakresie „realizacji” roszczeń osób poszkodowanych (zwłaszcza ubezpieczonych i uprawnionych z umów ubezpieczenia).

Kancelarie, działając na zlecenie tych osób, realizują ich roszczenia odszkodowawcze w stosunku do podmiotów odpowiedzialnych (w tym zwłaszcza zakładów ubezpieczeń).

Doradcy odszkodowawczy nie muszą – w przeciwieństwie do adwokatów czy np. brokerów – legitymować się konkretnym wykształceniem, doświadczeniem czy przygotowaniem merytorycznym. Wystarczy więc wpis do CEIDG lub KRS, aby rozpocząć działalność. Brak jest precyzyjnie określonych zasad etyki czy deontologii zawodowej. Kancelarie nie są objęte jakimkolwiek obowiązkowym ubezpieczeniem OC lub inną gwarancją wypłacalności. Kancelarie mogą działać też w dowolnej formie prawnej.

Pomimo świadczenia usług w znacznej mierze zbliżonych do usług kancelarii adwokackich czy radcowskich, w stosunku do kancelarii nie istnieją żadne ograniczenia w zakresie reklamy czy pozyskiwania klientów, co często staje się źródłem kontrowersji – zdarzały się przypadki akwizycji w miejscach wypadków czy w szpitalach.

Podstawą wynagrodzenia kancelarii jest prowizja od uzyskanych na rzecz klienta świadczeń. Niestety, kancelarie potrafią żądać od klienta wynagrodzenia prowizyjnego, sięgającego niekiedy i 50% wartości tych świadczeń, przy czym kwota ta powiększona zostaje o 23% VAT. Podstawę współpracy z klientem stanowi umowa o świadczenie usług, do której stosować należy przepisy o zleceniu (art. 750 k.c.).

Przed podjęciem wspomnianych prac koncepcyjnych przez Ministerstwo Sprawiedliwości światło dzienne ujrzały inne projekty, których celem było zakreślenie prawnych ram funkcjonowania branży odszkodowawczej.

W 2016 r. projekt założeń do ustawy o doradztwie odszkodowawczym przedstawił Rzecznik Finansowy. Projekt zakładał m.in. zdefiniowanie czynności doradztwa odszkodowawczego, określenie minimalnych wymogów dla doradców (takich jak konieczność przystąpienia do egzaminu państwowego), uregulowanie obowiązków informacyjnych czy treści umowy z doradcą czy obowiązek zawarcia umowy ubezpieczenia OC. Wreszcie doradcy mieli skupiać się w Krajowej Radzie Doradców Odszkodowawczych (zorganizowanej jako samorząd zawodowy).

Projekt Rzecznika był więc kompleksowy i dawał realną szansę na uporządkowanie działalności kancelarii. Niestety, ustawodawca nie wykorzystał tych pomysłów.

Z kolei w 2018 r. powstał senacki projekt ustawy o świadczeniu usług w zakresie dochodzenia roszczeń odszkodowawczych wynikających z czynu niedozwolonego. Był to projekt o wiele skromniejszy i o częściowym jedynie charakterze regulacji. Definiował zawód doradcy, umowę z nim, pewne zakazy związane z reklamą oraz kwestie ubezpieczenia OC. Niemniej dotyczył wyłącznie dochodzenia roszczeń deliktowych.

Był więc projektem doraźnym, punktowo odnoszącym się do pewnych kwestii związanych z branżą odszkodowawczą. I choć został skierowany do Sejmu, to od 2019 r. tkwi w „sejmowej zamrażarce”.

Mimo niewykorzystania projektu Rzecznika oraz zamrożenia projektu senackiego ostatnie działania podjęte przez Ministerstwo Sprawiedliwości pokazują, że wyznaczenie prawnych ram funkcjonowania branży odszkodowawczej jest kwestią czasu. I trudno się z tym nie zgodzić – największe kancelarie dysponują na co dzień olbrzymimi środkami finansowymi, świadcząc usługi bliźniacze do usług adwokatów oraz radców prawnych.

Nie istnieje zarazem racjonalny powód różnicowania sytuacji prawnej tych podmiotów, szczególnie że wskazane środki finansowe są przede wszystkim należnościami osób poszkodowanych.

Co więcej, nie sposób obronić stanowiska, zgodnie z którym klienci kancelarii adwokackich (radcowskich) korzystają z wielu rozwiązań chroniących ich interesy, zaś klienci kancelarii odszkodowawczych takiej ochrony są pozbawieni. Tym samym odpowiedź na pytanie, czy działalność doradców powinna zostać objęta przepisami ustawowymi, może być tylko jedna – oczywiście, że tak.

O wiele trudniejszym zadaniem jest próba udzielenia odpowiedzi na pytanie, jak taka ustawa powinna wyglądać. Patrząc na rozwiązania z innych państw, możemy wskazać tu na dwa modele:

1) model, w którym przedmiotem regulacji ustawowej jest działalność wyłącznie doradców odszkodowawczych (funkcjonujący np. w Wielkiej Brytanii);

2) model kompleksowej regulacji świadczenia wszystkich pozakorporacyjnych usług prawnych (funkcjonujący np. w Niemczech).

Wydaje się, że obecnie najprostszym i najlepszym rozwiązaniem byłby pierwszy model, a więc przyjęcie ustawy o doradztwie odszkodowawczym.

Ustawa taka powinna zdefiniować czynności doradztwa odszkodowawczego i swą materią obejmować wszystkie podmioty świadczące usługi doradcze we wszystkich obszarach roszczeń o charakterze odszkodowawczym.

Podobnie jak ma to miejsce w przypadku radców czy brokerów ubezpieczeniowych, należałoby wskazać dopuszczalne formy prawne prowadzenia działalności, oczywiście optymalne pod kątem zabezpieczenia interesów poszkodowanych.

Ustawa musi też zawierać wymogi merytoryczne, etyczne i finansowe, jakie powinni spełniać doradcy. Chodzi tu m.in. o wiedzę i doświadczenie (oraz sposób ich weryfikacji), zasady pozyskiwania klientów, zasady reklamowania działalności czy zabezpieczenia wypłacalności (ubezpieczenie OC czy np. gwarancje bankowe lub ubezpieczeniowe).

Niespełnienie wymogów ustawowych uniemożliwiałoby oczywiście prowadzenie działalności.

Zasadne byłoby stworzenie rejestru doradców – chociażby na podobieństwo RPU (Rejestru Pośredników Ubezpieczeniowych) – tak aby każdy potencjalny klient mógł w prosty sposób uzyskać informacje o doradcy czy zweryfikować spełnienie przez niego wymogów ustawowych.

Wreszcie, ustawodawca powinien zadbać o prawnie uregulowane zasady wynagradzania (prowizji) doradców, np. poprzez wprowadzenie maksymalnych stawek wynagrodzeń, zasady rozliczeń z klientami (np. dokonywanie rozliczeń poprzez wyodrębniony rachunek bankowy) czy minimalne wymogi dotyczące umów zawieranych z klientami.

Czy prace ministerstwa przyniosą oczekiwany rezultat? To okaże się po opublikowaniu projektu założeń do ewentualnej ustawy. A na to przyjdzie nam pewnie trochę poczekać.

| Regulacja branży doradztwa odszkodowawczego |

| Ostatnie informacje o problemach jednej z największych kancelarii odszkodowawczych pokazują, że regulacja jest niezbędna. |

| Obecnie w Ministerstwie Sprawiedliwości trwają „prace koncepcyjne” nad regulacją branży. |

| Regulacja ustawowa powinna mieć charakter kompleksowy, odnoszący się do wszystkich podmiotów świadczących usługi doradztwa. |

| Głównym celem regulacji powinno być zabezpieczenie interesów klientów oraz zapewnienie transparentności funkcjonowania branży doradztwa odszkodowawczego. |

dr Michał P. Ziemiak

adiunkt w Katedrze Prawa Ubezpieczeniowego i Medycznego UMK, radca prawny, członek polskiego Oddziału Association Internationale de Droit des Assurances (AIDA)

Ukraiński startup CareTech Human, który wprowadza na rynek urządzenie umożliwiające zdalne monitorowanie parametrów urologicznych, wygrał 20 tys. euro w konkursie organizowanym podczas konferencji Infoshare. O tytuł zwycięzcy Startup Contest ubiegało się 466 startupów z całego świata. Drugie miejsce zajęła firma Ender Turing z Estonii, a trzecie polski MAB Robotics. Nagrody zostaną przeznaczone na dalszy rozwój innowacyjnych pomysłów laureatów. Partnerem medialnym Infoshare była „Gazeta Ubezpieczeniowa”.

W finale Infoshare Startup Contest walczyło 5 startupów – ukraiński CareTech Human, estoński Ender Turing, Helgen Technologies z Irlandii, MAB Robotics z Polski oraz holenderski Scentronix. Wszystkie prezentowały się przed jury złożonym z inwestorów oraz ekspertów biznesowych. Podczas konkursu pomysły oceniane były pod kątem potencjału biznesowego, innowacyjności, zespołu oraz samej prezentacji. Łączna pula nagród w konkursie wyniosła 30 tysięcy euro. Nagrody ufundowała prezydent Miasta Gdańska Aleksandra Dulkiewicz.

– W tym roku do konkursu zgłosiło się 466 startupów z 62 krajów z całego świata. Zdecydowanie najwięcej projektów pochodziło z Polski (136), Wielkiej Brytanii (36), Niemiec (28) oraz Hiszpanii (17). Najwięcej zgłoszonych pomysłów to rozwiązania z branży health, medtech i wellbeing. Dużą grupę uczestników stanowił także sektor e-commerce oraz finansów, bankowości i ubezpieczeń – mówi Grzegorz Borowski, CEO Infoshare.

Poza udziałem w konkursie, obecne na wydarzeniu startupy mogły nawiązać kontakt z ponad 100 inwestorów z całego świata – aniołami biznesu, funduszami VC i CVC, m.in. Tera Ventures, Huge Thing, Senovo, Lunar Ventures, FONGIT czy APX. Poza Startup Contest mogli się też znaleźć na Virtual Startup Expo i na platformie Matchmaking. Spotkania 1:1 odbywały się już od poniedziałku w formie online, a od czwartku na żywo w specjalnej strefie na Amber Expo.

W tegorocznej, 16. edycji konferencji Infoshare udział wzięło ponad 6 tys. uczestników.

(AM, źródło: Infoshare)

Z danych CUK Ubezpieczenia wynika, że średnia cena ubezpieczenia na życie we wrześniu wynosiła 1004 zł i była o 1% niższa niż na początku roku. Multiagencja zaznacza, że widoczne są już jednak zapowiedzi wzrostu.

Według raportu Komisji Nadzoru Finansowego w I kwartale tego roku liczba czynnych, indywidualnych polis na życie przekroczyła 9,7 mln. To ponad 141 tys. więcej niż w 2021 r. Głównym czynnikiem, który w ostatnich latach powodował wzrost zainteresowania polisami życiowymi, była niewątpliwie pandemia Covid-19.

– W czasie pandemii popyt na polisy na życie systematycznie wzrastał. W szczególności tych, które zapewniały ochronę w przypadku zakażenia koronawirusem. Jednocześnie ubezpieczyciele podkreślali, że zakres ubezpieczenia spełnia takie oczekiwania, np. wypłatę świadczeń przy hospitalizacji lub śmierci będących wynikiem Covid-19. Rosły także maksymalne wartości świadczeń wypłacanych w przypadku zdarzenia – podkreśla Małgorzata Panek z CUK Ubezpieczenia.

Rosnąca liczba polis na życie oraz wyższe sumy ubezpieczenia to też większe wypłaty świadczeń. To z kolei prosta droga do wzrostu cen.

– Średnia cena ubezpieczenia na życie sprzedawanego we wrześniu tego roku wyniosła 1004 zł i była nieznacznie, bo o 1% niższa niż w styczniu. Niemniej po spadkach w czterech pierwszych miesiącach tego roku od maja ceny stopniowo idą w górę. W efekcie średni koszt polisy wzrósł we wrześniu w porównaniu do kwietnia o ok. 66 zł – wskazuje Małgorzata Panek.

Wysoka liczba zgonów spowodowanych pandemią oraz jej możliwy powrót w okresie jesienno-zimowym to również czynniki, które wraz z inflacją powodują, że ceny ubezpieczeń na życie stopniowo rosną.

Wśród regionów, w których średnia cena ubezpieczenia na życie była najwyższa w skali kraju, prym wiedzie Podkarpacie. Osoby, które właśnie tutaj w okresie styczeń–wrzesień zdecydowały się na zakup ochrony, płaciły ok. 1113 zł. To 12% więcej niż średnia krajowa. Wyższe ceny odnotowały też województwa lubuskie (1096 zł) i świętokrzyskie (1079 zł). Z kolei najtaniej polisy kupowali mieszkańcy łódzkiego (845 zł) i podlaskiego (893 zł). Tańsze ubezpieczenia na życie były również na Śląsku (955 zł) i w Małopolsce (963 zł), a więc w regionach, w których mieszkańcy są szczególnie narażeni na negatywne skutki zanieczyszczenia powietrza. Zdaniem CUK to właśnie tegoroczne obawy przed smogiem mogą być kolejnym obok pandemii czynnikiem, który przyczyni się do podtrzymania uwagi polisami na życie.

– Przed tegorocznym sezonem grzewczym obserwujemy szczególne zainteresowanie produktami chroniącymi na wypadek chorób układu krążenia, cukrzycy czy nowotworów płuc będących efektem zanieczyszczonego środowiska. Klientów interesują też wysokie sumy ubezpieczenia na wypadek takich sytuacji. Aktualnie zdarzenia te są ujęte w większości OWU polis na życie. Nie wyklucza to jednak, że w niedalekiej przyszłości będą funkcjonować także w ramach niezależnych produktów,. np. polisy smogowej – wyjaśnia Małgorzata Panek.

(AM, źródło: Brandscope)

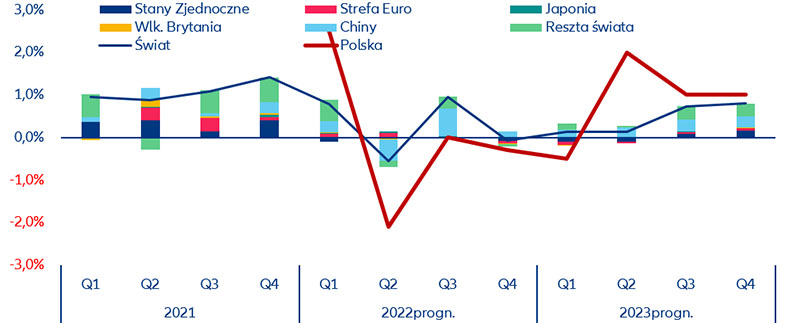

W miarę jak wstrzymywane są dostawy rosyjskiego gazu, trwa walka z inflacją i narasta niepewność polityczna, poprzedni niekorzystny scenariusz Allianz Trade staje się rzeczywistością. Trójca: niższy wzrost, wyższa inflacja i wyższe stopy uderzy jeszcze mocniej.

Allianz Trade przewiduje, że globalny wzrost gospodarczy znajdzie się w ujemnym przedziale w IV kwartale (-0,1% w ujęciu kwartalnym), po czym w 2023 r. nastąpi powolne ożywienie na poziomie 1,5%. Nastroje konsumentów już teraz spadły do rekordowo niskiego poziomu, a poziom zaufania wśród przedsiębiorców nadal gwałtownie się pogarsza, co będzie hamować konsumpcję i inwestycje.

Ponownie wzrosło ryzyko dla przedsiębiorstw, ale wyższe wsparcie fiskalne powinno zapobiec dużej fali niewypłacalności przedsiębiorstw i wzrostowi ich dotkliwości. Niemniej jednak w całej strefie euro Allianz Trade spodziewa się wzrostu liczby niewypłacalności o ponad 40%. Spready kredytów korporacyjnych powinny wykazać niewielkie zwiększenie, jednak na przyszły rok spodziewane jest pewne ich zmniejszenie. Głęboko ujemne stopy rzeczywiste ułatwiają zwiększenie wydatków kredytowanych, które pomagają łagodzić wpływ kryzysu w zakresie kosztów utrzymania na konsumentów i firmy. Jednocześnie jednak pozostawiają kraje z wyższym poziomem zadłużenia w czasie, gdy stopy procentowe rosną, co zwiększa prawdopodobieństwo potencjalnie bolesnej korekty fiskalnej pod koniec przyszłego roku.

(AM, źródło: MultiAN)

Opublikowany 4 października przegląd tematyczny funkcjonowania unijnego rynku produktów CPI (ubezpieczeń spłaty kredytu) sprzedawanych z kredytami hipotecznymi i konsumenckimi oraz kartami kredytowymi ujawnił szereg praktyk, które mogą wyrządzić szkodę konsumentom. Dlatego Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA) ostrzegł ubezpieczycieli i banki, aby zajęły się kwestiami ochrony konsumenta związanymi ze sprzedażą CPI. W swoim ostrzeżeniu EIOPA wzywa te podmioty do podjęcia działań lub środków nadzorczych.

Chociaż EIOPA dostrzega różne korzyści produktów CPI, przegląd tematyczny ujawnił znaczne ryzyko dla konsumentów wynikające ze złych praktyk ubezpieczeniowych i sprzedażowych, a także z niewystarczających zabezpieczeń pozwalających na uniknięcie konfliktu interesów.

EIOPA zidentyfikowała następujące kluczowe kwestie, które mogą mieć negatywny wpływ na wyniki konsumenckie:

W ocenie urzędu takie praktyki mogą być bardzo szkodliwe dla konsumentów i budzić obawy, czy ubezpieczyciele i banki odpowiednio stosują podstawowe zasady regulacyjne określone w dyrektywie w sprawie dystrybucji ubezpieczeń (IDD).

W świetle tych ustaleń EIOPA wydała ostrzeżenie skierowane do ubezpieczycieli i banków działających jako dystrybutorzy ubezpieczeń, aby zapewnić konsumentom godziwą wartość ubezpieczeń spłaty kredytu.

Urząd oczekuje, że wszyscy ubezpieczyciele i banki działający jako dystrybutorzy ubezpieczeń będą w pełni przestrzegać dyrektywy IDD, w tym wymogów dotyczących nadzoru i zarządzania produktami (POG), podejmą działania w celu rozwiązania problemów związanych z wysokim wynagrodzeniem i zapobieżenia szkodliwym konfliktom interesów. Ponadto EIOPA oczekuje, że branża poprawi wyniki konsumenckie CPI, upewniając się, że spełniają one potrzeby rynku docelowego.

Urząd i właściwe organy krajowe nadadzą priorytet monitorowaniu europejskiego rynku CPI i w razie potrzeby będą wykonywać swoje uprawnienia nadzorcze, także poprzez inspekcje na miejscu i inne metody dochodzeniowe. W przypadku naruszenia oraz w zależności od wagi naruszenia, wobec ubezpieczycieli i banków mogą zostać zastosowane odpowiednie sankcje i środki administracyjne.

(AM, źródło: EIOPA)