Postaram się odpowiedzieć, które technologie „żrą” obecnie w obszarze likwidacji szkód i obsługi klienta.

Antyprzykłady

Leniwie zacznę od złośliwości. Czatboty i ich wariacje rozpoznające również głos. To rozwiązanie ma charakter hype’u lub inaczej: trendu. Fajnie podsumował to na pewnej konferencji Sebastian Czerski z Avivy, który w pewnym momencie dostał zadanie pt. „Seba, zrób czat bota”. To dobrze obrazuje, jak często wybiera się technologie, które należy wdrożyć. W skrócie – bo inni to mają (to moja interpretacja). Drugi aspekt to dosyć niewielki nakład, aby tę technologię sprawdzić. Pewnie dlatego więc są takie próby.

Czatbot dobrze działa, gdy chcemy zapytać o status przesyłki czy saldo na koncie. Są to proste sprawy. Czy ubezpieczenia i ich obsługa jest prosta? Ile razy widzieliście dwie, bardzo doświadczone osoby, żywo dyskutujące przez 20 minut o interpretacji jednego zapisu z o.w.u.?

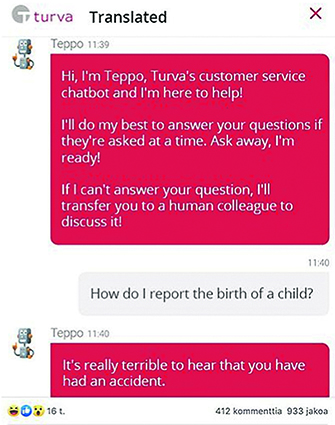

Dyskusje to codzienność w obsłudze klienta czy likwidacji – to po prostu nie są proste sprawy. A skoro obecny, ogólny poziom sztucznej inteligencji porównuje się do czteroletniego dziecka (żródło: bit.ly/2W9eFh0), to wypuściliśmy czterolatka do tłumaczenia ubezpieczeń. Jest to duże uproszczenie, bo nie można wprost porównać wyników badań do konkretnego czatbota, ale obrazuje poziom wyzwania. Kończy się interpretacją programu, któremu jest bardzo przykro, że komuś urodziło się dziecko.

Muszę wspomnieć o skutecznym wykorzystaniu tej technologii, o której również opowiadał wspomniany wyżej Sebastian (swoją drogą to była jedna z niewielu konkretnych prezentacji).

To co stoi za czatbotem, to często uczenie maszynowe wsparte innymi mniej lub bardziej skomplikowanymi technologiami. Wykorzystując je jako narzędzie wsparcia do komunikacji dla konsultanta, można odnieść bardzo pozytywny efekt. Są to przykładowo sugerowane odpowiedzi powstające na bazie historii rozmów innych konsultantów czy automatyczna segmentacja wpływających zapytań do odpowiednich osób.

Niedojrzałe technologicznie „dzieci” powinniśmy wykorzystywać w pierwszej kolejności do procesów wewnętrznych i prostych spraw, a dopiero gdy osiągną przynajmniej wiek szkolny, pozwolić na rozmowę z obcymi.

Zwalidowane i warte inwestycji

Inwestycje są tam, gdzie pierwsze testy wypadają pomyślnie lub brzydziej: gdzie POC-e się zwalidowały. Mówi się, że nie powinno się optymalizować czy tworzyć produktów, wychodząc od technologii. Liczy się najlepszy dla klienta proces.

Zgadzam się z tym i na pewnym etapie trzeba to zderzyć, ale łatwiej jest najpierw zrozumieć technologię i wdrożyć ją w proces, niż optymalizować proces i zajmować się próbą zrozumienia wielu technologii.

Najbardziej obecnie popularną technologią jest uczenie maszynowe. Przykładowo taki silnik świetnie radzi sobie z kategoryzacją. Gdy wrzucimy do dobrego silnika 1000 e-maili i wskażemy, jak je pogrupowaliśmy, to nauczy się sam je grupować z dokładnością 50–80%. Dodatkowo będzie umiał wskazać przypadki, w których prawdopodobieństwo błędu jest większe, więc można kontrolować jakość tego procesu.

W procesach szkodowych też jest wiele możliwych zastosowań – zaczynając od segmentacji szkód, przez estymacje rezerw czy wykrywanie fraudów, kończąc na detekcji anomalii czy weryfikacji warsztatów.

Perspektywiczne

Bardzo perspektywiczne jest rozumienie tekstu pisanego – NLP (Natural Language Processing). Jest to już technologia bliższa sztucznej inteligencji, gdyż w założeniu chodzi o rozumienie i interpretację. Jeżeli silnik uczenia maszynowego jest naszym uczniem bardziej uzdolnionym matematycznie, to silnik NLP jest jego kolegą z klasy, humanistą mającym lepsze oceny z polskiego. Gdy usiądą razem w ławce, to są w stanie poradzić sobie z trudniejszymi zadaniami. Z czym konkretnie? Na przykładzie tych samych 1000 e-maili są w stanie dojść do skuteczności powyżej 95%.

Jest jeszcze jedna technologia, która jest na ustach wielu – rozpoznawanie obrazu. Tu nie mam jasnych informacji. Z rynków dalekowschodnich słychać, że z tego korzystają (Ping An). Na zachodzie niektórzy ubezpieczyciele inwestują już duże pieniądze w wewnętrzny rozwój tej kompetencji – zatrudniają całe zespoły. Jest też parę startupów, które się tym zajmują i regularnie kolędują po ubezpieczycielach. Opinie są różne. Może to jeszcze za wcześnie, aby oceniać. Na pewno w Polsce nie ma wystarczających baz danych (może poza PZU), aby samodzielnie stworzyć dobre rozwiązanie.

Tylko najlepsi z klasy

Specjalnie nie piszę o technologiach, które dzisiaj są już dosyć szeroko implementowane lub stosowane od pewnego czasu: RPA (boty przepisujące dane z jednego systemu do drugiego) czy OCR (rozpoznawanie tekstu na dokumentach, granica to nadal pismo odręczne). O nich już wiemy, że dobrze działają i wiersze w Excelu pokazują pozytywne wyniki, ale bez szału.

Skupiam się na najlepszych dzieciach z klasy, do których przyszedłbym z propozycją stypendium do dobrej szkoły likwidacji szkód i obsługi klienta. Na pewno duża część ubezpieczycieli zaczęła już wysyłać zaproszenia.

Bartosz Wasilonek

Sollers Consulting