W 2020 r. zainwestowano ponad 600 mln euro w europejskie startupy insurtech, co oznacza spadek o 25% r/r z 800 mln euro. Co ciekawe, Covid-19 miał z tym niewiele wspólnego. Brak niemieckich inwestycyjnych megarund z 2019 r. był główną przyczyną kurczenia się insurtech w Niemczech (460 mln euro do 95 mln euro r/r). Wzrost w innych krajach europejskich nie zdołał wypełnić tej luki.

Dzięki naszemu narzędziu do obserwacji rynku startupów fintech i insurtech, astorya.io, wykryliśmy każdą ogłoszoną w 2020 r. inwestycję i przeanalizowaliśmy ją w celu stworzenia niniejszego raportu. Znajdą tu państwo kluczowe wskaźniki KPI według wielkości i krajów, a także analizę biznesową obok łańcucha wartości ubezpieczeń.

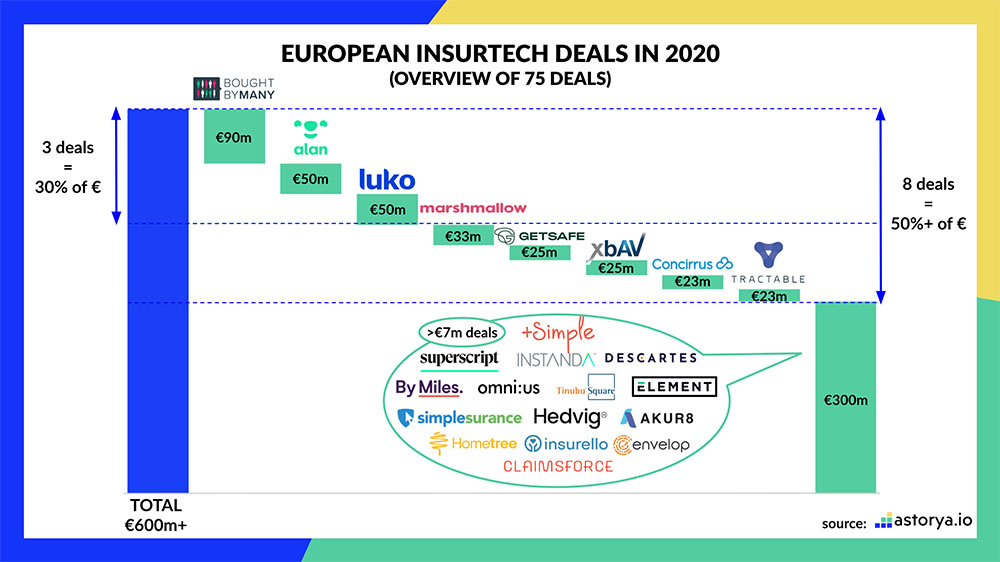

Kluczowy KPI

W 2020 r. finansowanie insurtech się demokratyzuje. W 2020 r. zamknięto o 20 więcej rund inwestycyjnych (75) niż w 2019 r. (55), co daje wzrost o 36% r/r.

Zmniejszyła się średnia wielkość transakcji, co oznacza, że w 2020 r. doszło do większej liczby małych inwestycji w startupy. Rok 2019 był zdominowany przez dwie megarundy niemieckich insurtechów Wefox Group (221 mln euro) i Friday (128 mln euro), które wpłynęły na wyniki z 2019 r. Odjęcie tych rund daje nam średnią wielkość inwestycji w 2019 r. wynoszącą 9 mln euro w porównaniu z 8,4 mln euro w 2020 r.

Podział transakcji insurtech

W 2020 r. osiem firm pozyskało 50% całego finansowania, podczas gdy trzy największe zgromadziły „tylko” 30%. W 2019 r. 50% środków było zabezpieczonych przez jedynie trzy czołowe startupy (Wefox, Friday, Ottonova).

Ciekawe przypadki francuskich insurtechów Alan i Luko, którym udało się pozyskać od inwestorów po 50 mln euro i oba dobiły do magicznej granicy100 tys. ubezpieczonych klientów w 2020 r. Nie powinniśmy zapominać, że obie firmy mają dwa różne modele biznesowe. Alan jest licencjonowanym towarzystwem ubezpieczeniowym, a jego model opiera się na rentowności ubezpieczeniowej. Luko jest ubezpieczeniowym MGA (agentem) jedynie sprzedającym polisy ubezpieczeniowe i pobierającym za nie prowizje.

Podział według kraju

Chociaż Niemcy mają kilka dobrze ugruntowanych insurtechów, cały ich ekosystem wydaje się ograniczony i niezdywersyfikowany (dziewięć transakcji w 2019 r., osiem w 2020 r.) w porównaniu z Wielką Brytanią (21, 29) i Francją (14, 17).

Wszystkie trzy kraje tworzą zdecydowanie ścisłą czołówkę rynków insurtech w Europie. Wielka Brytania podwoiła finansowanie insurtech r/r. Znakomity wzrost zaliczyła pozostała część Europy, zwłaszcza Szwecja i Hiszpania!

Gdzie jest Polska? W Polsce w insurtech w 2020 r. nie została zainwestowana ani złotówka. Czy polskim ubezpieczycielom nie zależy na rozwoju tej branży?

Podział wzdłuż łańcucha wartości

Wspaniale jest widzieć, że dystrybucja pozostawia trochę miejsca innym częściom łańcucha wartości, które często są bardziej zaawansowane technologicznie i mają większy wpływ na rozwój branży. W 2019 r. przejęły 75% finansowania, do 59% w 2020 r.

Insurtechy budujące nowe produkty ubezpieczeniowe i modele ryzyka wzrosły z 6% łącznie w 2019 do 20% w 2020 r., co spowodowało, że podzieliliśmy je na dwie odrębne kategorie. Jak wspomniano w półrocznym przeglądzie astorya.io, uważamy, że wzrost ten wynika ze znacznego wzrostu finansowania w Wielkiej Brytanii, stolicy talentów aktuarialnych.

Inwestycje w technologie do obsługi szkód ubezpieczeniowych wzrosły do 12% z 9% w 2019 r.

Podział według dojrzałości

Dobre wieści! Wzrosła liczba i proporcje transakcji (pre-) serii A, przy czym ponad 30 transakcji poniżej 3 mln euro za łącznie prawie 50 mln euro.

Złe wieści. Nadal potrzebujemy więcej finansowania, na bardzo wczesnym etapie, od aniołów, funduszy VC i korporacji!

Sprawdź również naszą listę wszystkich inwestorów, którzy byli aktywni na europejskiej przestrzeni insurtech w zeszłym roku.

Perspektywa na 2021 rok

Poza działalnością inwestycyjną, która wydarzy się w tym roku – więcej czy mniej transakcji niż w zeszłym roku? Mniejsze czy większe rundy? – aktywność startupów insurtech będzie musiała być ściśle monitorowana.

Jako inwestor zalążkowy zauważyliśmy kilka trendów, które mogą się rozwijać w nadchodzących miesiącach.

Zaczynając od pozycjonowania insurtech, spodziewamy się, że więcej startupów będzie się starać o licencję ubezpieczeniową. Zaczęło się od Zego, pierwszego startupu insurtech w Europie, który pod koniec 2019 r. przeszedł z MGA do licencjonowanego towarzystwa ubezpieczeniowego. Niedawno firma Getsafe ogłosiła, że jest w trakcie procesu uzyskiwania licencji.

Kolejny rosnący trend na rynku to platformy stopniowo rozważające oferowanie ubezpieczenia w ramach swojej oferty dla użytkowników. Pod koniec 2020 r. belgijski Qover ogłosił, że został wdrożony w aplikację bankową Revolut, a wcześniej francuska internetowa szkoła jazdy Ornikar ogłosiła swój projekt dystrybucji ubezpieczeń samochodowych.

Przy ogromnych możliwościach rynkowych możemy zobaczyć więcej platform dodających ubezpieczenia do swojej oferty.

Ostatecznie, po pierwszej fali insurtech skupionej głównie na liniach osobistych więcej startupów kieruje się teraz do MŚP – albo bezpośrednio do konsumenta, albo z podejściem B2B2C – i uważamy, że nowe zagrożenia (pogoda, przerwanie działalności biznesowej, cyberbezpieczeństwo itp.) pozostaną ekscytującą okazją dla nowych graczy wchodzących na obszar insurtech.

Jan Kastory

astorya.io