Oszczędzanie to nie przywilej, lecz konieczność. Jak gromadzić środki, aby było to korzystne? Odpowiedzi może być kilka, gdyż dostępnych jest coraz więcej form długoterminowego oszczędzania – należy do nich m. in. PPK.

Pracownicze plany kapitałowe są jednym ze skuteczniejszych i rozsądniejszych sposobów długoterminowego oszczędzania − taką tezą rozpoczął swoją wypowiedź Mateusz Kozłowski, ekspert regionalny PFR Portal PPK, podczas webinaru „Jak sensownie oszczędzać na emeryturę?”, zorganizowanego 9 listopada 2021 r. przez „Gazetę Ubezpieczeniową”.

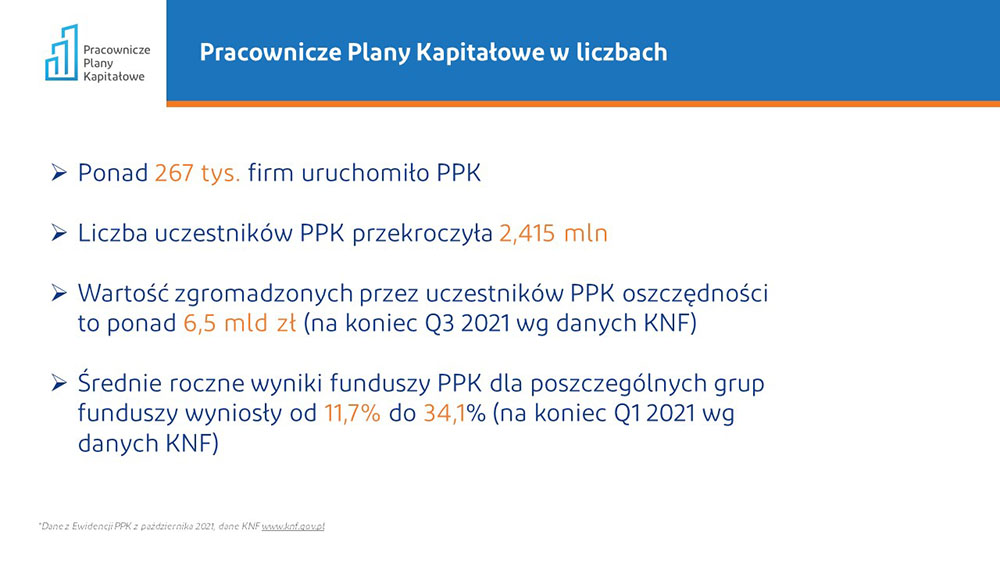

Dlaczego PPK to dobry sposób na oszczędzanie? Jakie są dotychczasowe wyniki funduszy PPK? A przede wszystkim: dlaczego nasza przyszła emerytura nie będzie wystarczająca?

Dlaczego powinniśmy oszczędzać?

System emerytalny w Polsce to system repartycyjny, co oznacza, że osoby aktywne zawodowo pracują na świadczenia dla osób będących na emeryturze. Wysokość świadczeń emerytalnych zależy zatem od liczby emerytów i liczby pracujących osób, a na to z kolei mają wpływ dane demograficzne, dotyczące liczby urodzeń i zgonów.

Od początku obecnego milenium obserwujemy spadek liczby ludności. Według prognoz, liczba Polaków będzie z roku na rok coraz niższa. Szacuje się, że ok. 2050 r. (a więc już za 30 lat) będzie ona wynosić 32,5 mln (ponad 5 mln mniej niż obecnie).

Nie bez znaczenia jest kwestia dzietności. W latach 30. ubiegłego stulecia kobiety rodziły średnio trójkę dzieci. Obecnie współczynnik dzietności wynosi niecałe 1,4. Skutkiem tego trendu jest m.in. zmniejszanie się wysokości emerytur.

Głodowa emerytura

Świadczenia emerytalne będą coraz niższe. Potwierdzają to dane: w 2014 r. przeciętna miesięczna emerytura stanowiła 61% przeciętnego miesięcznego wynagrodzenia. Obecnie emerytura stanowi ok. 55% ostatniej wypłaty. W ciągu sześciu–siedmiu lat wysokość świadczenia spadła o 6%.

W roku 2050 czy 2060, gdy dzisiejsi 30-latkowie będą kończyć aktywność zawodową, będą mogli liczyć na emeryturę w wysokości ok. 25% ostatniej pensji. Rozwiązaniem tej sytuacji są dodatkowe systemy długoterminowego oszczędzania.

PPK – dwa razy szybsze gromadzenie środków

PPK to program długoterminowego oszczędzania dla osób zatrudnionych. Co wyróżnia ten system? Przede wszystkim to, że do oszczędności pracownika dokłada się pracodawca i państwo. Dzięki tym dopłatom oszczędzanie jest dwa razy szybsze!

Ponadto wpłaty pracownika, pracodawcy i państwa są inwestowane, a uczestnik PPK ma szansę na pomnażanie gromadzonych oszczędności.

Pracownicze plany kapitałowe są programem oszczędzania na okres po zakończeniu aktywności zawodowej, a nie emerytalnym. Zasadniczo gromadzimy w nim środki do co najmniej 60. roku życia – bez względu na płeć czy wiek.

Założeniem programu jest też to, aby można było skorzystać ze środków w każdym czasie, nie tylko po 60. urodzinach. Środki z rachunku PPK można zatem wycofać przed ukończeniem 60 lat (tzw. zwrot). Można z nich skorzystać także w przypadku poważnego zachorowania (przed 60. rokiem życia lub po nim) lub na wkład własny przy kredycie hipotecznym (do 45. roku życia).

Dlaczego PPK to dobry program oszczędzania na przyszłość? Jest nie tylko szybki (do naszych oszczędności dokłada się pracodawca i państwo), ale także łatwy (to pracodawca nalicza i odprowadza wpłaty, a portfele inwestycyjne funduszy dopasowują się automatycznie do wieku uczestnika) i tani (niskie opłaty za zarządzanie − obecnie średnia wynosi ok. 0,35% − i brak opłat manipulacyjnych).

− PPK to obecnie jeden z lepszych, łatwiejszych sposobów długoterminowego oszczędzania. Ponadto jest dobrowolny – jeśli chcę, mogę w każdym momencie zrezygnować z oszczędzania w PPK, a potem do niego wrócić – podsumował ekspert.